Законодательная база

В 2013 году предложенная для заполнения форма перестала быть обязательной для ведения во всех без исключения организациях. Однако своего практического значения она не потеряла. Наличие журнала регистрации выданных доверенностей частенько спрашивают при проверках контролирующие организации. Это им помогает убедиться в полноценно выполняемой работе в компании.

Форма журнала является приложением к Инструкции Минфина СССР №17 от 14 января 1967 года. Тогда он являлся одним из этапов документального подтверждения получения товарно-материальных ценностей.

Также к этому документу очень близок журнал учета выданных доверенностей. Он тоже вполне может претендовать на звание наиболее функционального в этой сфере журнала. Его легко можно найти в одном из приложений к Указаниям по применению и заполнению форм, которые были утверждены Постановлением Госкомстата №71а от 30.10.1997 года.

Сейчас с приходом нового законодательства журнал увеличил свой функционал. Теперь тонкости его использования каждая организация вправе постигать и улучшать самостоятельно.

Главное, чтобы это применение было зафиксировано в учетной политике и об этом был издан приказ руководителя.

Частые вопросы по доверенностям

Когда доверенность может быть признана недействительной?

В соответствии с положениям 188 статьи Гражданского кодекса РФ действие доверенности прекращается вследствие истечения ее срока, отмены доверенности доверителем, отказ доверенного лица.

Если доверенность отозвана, нотариусу, который ее заверял, направляется соответствующе извещение.

Поэтому, если сделка совершается по доверенности, то необходимо проверить, не прекращены ли полномочия по доверенности, жив ли доверитель и т.д.

Если договор подписывался после отзыва доверенности, он будет признан недействительным, так как подписан неполномочным лицом.

Сервис предполагает расширенный вариант проверки

У представителей государственных и муниципальных органов власти есть расширенный доступ к сервису проверки доверенностей ФНП. Они могут сравнить идентичность содержания предъявленного документа с текстом оригинала нотариальной доверенности, которую сразу после удостоверения нотариус внес в Единую информационную систему нотариата (ЕИС). Для этого сотрудник ведомства направляет специальный запрос со скан-образом проверяемого документа. Через ЕИС этот запрос попадает к нотариусу, который удостоверял указанную доверенность, и уже он проверяет ее соответствие оригиналу. Готовые результаты проверки поступают заявителю уже через один рабочий день

Важно, что такой обмен сведениями происходит через защищенный канал связи в рамках системы межведомственного электронного взаимодействия

Составные части документа

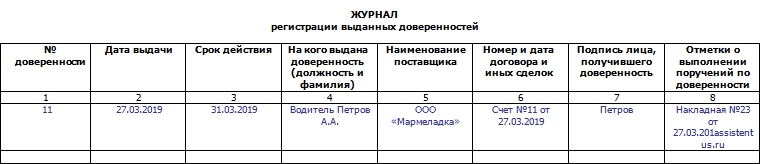

Журнал не относится к бумагам строгой отчетности. Он, грубо говоря, может быть оформлен и в обычном блокноте. Однако некоторые требования к оформлению необходимо соблюсти. В частности, в прикрепленном примере бланка и образца журнала содержатся следующие графы для заполнения:

- Номер выданной доверенности. Нумеруются они в хронологическом порядке. Ориентироваться следует на датировку. Чем раньше подписана доверенность и чем раньше она вступает в силу, тем ближе к началу она должна быть расположена. Желательно при заполнении придерживаться именно этого принципа.

- Дата выдачи.

- Срок действия выданной бумаги. Когда функционал доверенности исчерпан, ее необходимо будет отозвать.

- На кого выдана.

- Название поставщика.

- Номер и дата договора или другого рода соглашений, сделок.

- Подпись того, кто получил доверенность.

- Отметка о выполнении поручений по доверенности. В этой строке фиксируются номера, названия и даты документов, которые свидетельствуют о совершении сотрудника действия (именно его предполагала доверенность).

Помимо табличной части, у журнала обязательно должна быть обложка. На передней ее части указываются основные данные: даты начала и окончания журнала, его полное наименование. Также не помешает упомянуть реквизиты той организации, которая его ведет. Упоминание всех этих данных является необходимым минимумом при оформлении подобного рода документации.

О ПОРЯДКЕ ОФОРМЛЕНИЯ И ПРЕКРАЩЕНИЯ ДЕЙСТВИЯ ДОВЕРЕННОСТЕЙ НА ПОЛУЧЕНИЕ И ВЫДАЧУ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Мокрецова Г.В.,доцент кафедры «Бухгалтерского учета, аудита и анализа»ГОУ ВПО «ВятГУ»

Для одних организаций выдача доверенностей — дело редкое, а для других, особенно крупных образовательных учреждений — ежедневная необходимость, связанная с получением товарно-материальных ценностей у контрагентов. При большом объеме выдаваемых доверенностей на первое место выходит грамотная организация работы по оформлению, учету и контролю за их исполнением. Соблюдение и правильное применение норм законодательства о порядке оформления доверенностей, их выдачи, прекращения, несомненно, позволит избежать многих ошибок, возникающих в работе бухгалтерии образовательного учреждения и в деятельности юридических служб. Прежде всего, для бухгалтерского учета необходимо предотвращение негативных последствий, которые могут возникнуть при получении и (или) выдаче материальных ценностей по неправильно оформленным доверенностям. Важным элементом учетной политики образовательного учреждения является отражение сроков выдачи доверенности и назначение ответственных за их выдачу.

| Доверенность оформлять в бухгалтерии учреждения, согласовав предварительно текст доверенности со специалистами юридических служб, и выдавать штатным сотрудникам, материально-ответственным лицам под роспись в журнале регистрации. Установить предельные сроки использования выданных доверенностей на получение товарно-материальных ценностей и отчетности по ним:— в течение 15 календарных дней с момента получения (или иной срок);— в течение 1 рабочего дня с момента получения материальных ценностей (или иной срок).Назначить ведущего бухгалтера (другое лицо), ответственного за выдачу доверенностей и ведение журнала учета выданных доверенностей.Право подписи на доверенности разрешить проректору по административно-хозяйственной работе и заместителям главного бухгалтера.Уполномоченным лицам неиспользованные доверенности возвращать в бухгалтерию учреждения назначенному ответственному лицу.Назначенное ответственное лицо должно хранить неиспользованные доверенности до конца отчетного года, в конце года они уничтожаются с составлением об этом акта (приложение 4). |

| (Проект приказа) |

Доверенность используется во многих сферах деятельности государственных образовательных учреждениях. Это строго формальный документ, который четко должен соответствовать действующему законодательству, иными словами, доверенность — это документ, который подтверждает, что предъявившее его лицо уполномочено действовать от имени организации. Доверенность относится к односторонним сделкам, поскольку ее оформление производится от имени одного лица, волеизъявление которого необходимо для совершения определенных действий. Она выдается исключительно в письменном виде. В доверенности обязательно должны быть указаны дата, когда она выдана, и срок действия (максимум три года). Момент выдачи доверенности может не всегда совпадать с моментом начала ее действия. По общему правилу сделка порождает юридические последствия в момент ее совершения. Применительно к доверенности это означает, что полномочия представителя возникают сразу в момент ее выдачи. Если срок не указан, то считается, что доверенность действует в течение одного года ( ст. 186 Гражданского кодекса РФ). Если же и дата совершения не указана, то документ и вовсе считается ничтожным и не может служить основанием для получения товарно-материальных ценностей (п. 1 ст. 186 ГК РФ). Данное обстоятельство имеет существенное значение. Например, выдача товаров по такой доверенности приведет к тому, что впоследствии никакие претензии по количеству, качеству или иным существенным условиям договора другой стороной могут быть не приняты. Более того, на этом основании поставщику может быть выставлена претензия за передачу товаров неуполномоченному лицу. Доверенность заверяется печатью и подписью руководителя учреждения, а если она выдается в государственном или муниципальном учреждении, обязательна подпись главного бухгалтера. При ведении бухгалтерского учета централизованной бухгалтерией доверенность на получение товарно-материальных ценностей подписывается руководителем (заместителем руководителя) организации, обслуживаемой бухгалтерией, и главным бухгалтером централизованной бухгалтерии или лицами, ими на то уполномоченными. Также должен быть образец подписи человека, которому она выдана. Дело в том, что, когда этот сотрудник будет получать продукцию, ему придется расписываться на накладной продавца.