С налоговой службой запрещено принимать к учету товары и услуги, приобретенные по товарному чеку, без наличия кассового чека, но есть некоторые исключения, при которых возможно проведение таких операций

Ранее, в период действия старой редакции Закона N 54-ФЗ, существовала положительная для налогоплательщиков судебная практика. В постановлениях ФАС Московского округа от 02.04.2010 N КА-А40/2846-10 по делу N А40-48569/08-14-170, Одиннадцатого ААС от 20.01.2014 N 11АП-21855/13 судьи отмечают, что НК РФ не установлен перечень документов, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций. Поэтому при решении вопроса о возможности учета тех или иных расходов для целей исчисления налога на прибыль необходимо исходить из того, подтверждают представленные налогоплательщиком документы произведенные им расходы или нет. То есть условием для включения понесенных затрат в состав расходов является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы фактически понесены. В свою очередь, в постановлении ФАС Северо-Западного округа от 18.02.2008 N А56-52410/2006 судьи прямо указали, что чеки контрольно-кассовой машины не являются единственными документами, подтверждающими командировочные расходы на проживание в гостинице.

Например, продолжать работать без кассового аппарата и после 1 июля 2020 года смогут организации (на ПСН и ЕНВД) и ИП (на ПСН), занимающиеся оказанием ветеринарных и бытовых услуг, услуг по ремонту, техобслуживанию и мойке автотранспортных средств, а также занимающиеся размещением рекламы с использованием внешних и внутренних поверхностей транспортных средств (часть 7.1 ст. 7 Закона N 290-ФЗ). Виды деятельности, по которым можно не применять ККТ, перечислены в пп.пп. 1-14 п. 2 ст. 346.26 НК РФ, пп.пп. 3, 6, 9-11, 18, 28, 32, 33, 37, 38, 40, 45-48, 53, 56, 63 п. 2 ст. 346.43 НК РФ. Указанные организации и ИП обязаны выдать представителю учреждения документ: товарный чек, квитанцию или другой документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу) в порядке, установленном п. 2.1 ст. 2 Закона N 54-ФЗ в редакции, действовавшей до 15.07.2020 (часть 7.1 ст. 7 Закона N 290-ФЗ). В этом документе должны присутствовать его наименование, порядковый номер, реквизиты, установленные абзацами четвертым-двенадцатым п. 1 ст. 4.7 Закона N 54-ФЗ. Название документа законодательством не регламентируется.

Надо ли пробивать кассовый чек на онлайн-кассе при внесении предоплаты (аванса) за товар

Переход на онлайн-кассы в 2020 году полностью меняет кассовый чек, дополняя его большим числом реквизитов, которые перечислены в статье 4.7 новой редакции закона №54-ФЗ. Однако для целей применения ККТ в случае получения предоплаты (либо аванса) от клиента продавец оказывается перед проблемой, какой признак расчета на чеке должен стоять?

Для обычных граждан наличие двух видов чека не составляет проблемы, в том числе и для целей защиты ими своих прав, как потребителей. А вот у организаций и предпринимателей наличие 2-х видов кассового чека может вызвать некоторые сомнения при принятии расходов, если они оплачены ими за наличный расчет и (или) с использованием электронных средств платежа.

07 Фев 2019

juristsib

582

Нефискальный чек в авансовом отчете 2020

Нефискальный отчет — это документ, который некоторые АЗС, например Роснефти, сейчас выдают непосредственно перед заправкой, а настоящий чек пробивают, только когда водитель уже наполнил бак. Внешне отчет очень похож на обычный чек, в нем есть все данные заправки, а также стоимость бензина, марка и литраж. Но списать расходы по нему не получится, поскольку в нем нет таких обязательных реквизитов, как заводской номер кассового аппарата и номер электронной защитной ленты, и на нем четко написано, что он не предназначен для учета (см. рисунок).

Если к кассовым чекам приложены другие документы (накладныетоварные чеки), то проблем не возникнет, и их можно принимать к учету. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзором), эл фс77-58365 от года. В настоящий момент применение кассовой техники претерпевает существенные изменения. Законностью такие чеки наделены в случае применения продавцом енвд.

Нефискальные чеки можно принимать к авансовому отчету с 1 июля 2020

- В них обязательно должно быть указано наименование, например, счет за гостиницу или за дополнительные услуги, если их оплата предусмотрена в корпоративных правоустанавливающих документах.

- Серия и номер бланка строго отчетности.

- Номер постановки на учет, наименование организации и другие реквизиты, по которым можно идентифицировать организацию, предоставляющей услуги командированным работникам.

- Полное наименование услуги, ее стоимость и время предоставления (расчета).

- Сведения о сотруднике, который занимался оформлением документа.

Поэтому возьмите за правило: o сразу делать копии чеков; o заверять их; o потом подшивать к авансовому отчету оригиналы чеков вместе с копиями. Проверяйте реквизиты. o Прежде чем принимать чек, проверьте, все ли обязательные реквизиты в нем есть. Если чего-то не хватает, чек считают недействительным.

08 Фев 2019

juristsib

2491

Подотчетное лицо составило авансовый отчет и приложило к нему товарный чек, где в графе — наименование товара — написано всего лишь одно слово — канцтовары

Обоснование вывода: В соответствии с п. 216 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), сумма произведенных подотчетным лицом расходов отражается в учете госучреждения на основании: — Авансового отчета (форма 0504505), утвержденного в установленном порядке; — прилагаемых к отчету документов, подтверждающих произведенные расходы. Основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ; п. 7 Инструкция N 157н). Первичные учетные документы, принимаемые к учету госучреждением, должны оформляться с обязательным применением унифицированных форм и содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ (данное требование также «продублировано» в п. 7 Инструкции N 157н). Документы, прилагаемые подотчетными лицами к Авансовым отчетам (ф. 0504505), должны подтверждать: 1) получение конкретного имущества, оказание (выполнение) определенных услуг (работ); 2) факт оплаты стоимости имущества (услуг, работ). Например, в качестве документов, подтверждающих факт получения подотчетным лицом материальных ценностей, могут предоставляться: — товарные чеки магазинов розничной торговли; — накладные на отпуск товаров; — торгово-закупочные акты (при покупке материальных ценностей у физических лиц). Именно на основании подобных документов к балансовому учету могут приниматься материальные запасы, а в отношении основных средств составляются Акты о приеме-передаче. Указание в приложенном к авансовому отчету товарном чеке формулировки «канцтовары» без расшифровки приобретенных материальных ценностей, их количества и стоимости не позволяет установить конкретный перечень приобретенных подотчетным лицом материальных ценностей, их количество, стоимость каждой единицы товара и осуществить в дальнейшем их количественно-суммовой учет в соответствии с п. 101 Инструкции N 157н. По мнению судей, если в документах отсутствуют сведения и реквизиты, необходимые для идентификации лиц, подписавших чеки, или наименование купленных товаров указано нечетко (например, хозяйственные расходы, канцелярские товары, бытовая химия, стройматериалы, расходы, детские новогодние подарки), отсутствует дата составления документов, не заполнены графы «количество», «цена товара», отсутствует подпись продавца, то такие документы признаются оформленными с нарушениями требований закона и не принимаются к учету (определение Верховного Суда РФ от 09.03.2020 N 302-КГ16-450). Заметим, что нормативными актами отдельных публично-правовых образований предусматриваются требования к первичным учетным документам при покупках за наличный расчет (в том числе обязательное указание в товарном (кассовом) чеке наименования товара, его количества, цены и общей стоимости)*(1) с указанием на недопустимость формулировок типа «канцтовары», «хозтовары» и т.п. без расшифровок по видам, количеству, цене и стоимости каждого вида товара*(2). В свою очередь, органы финансового контроля на протяжении ряда лет квалифицируют принятие к учету приобретенных материальных ценностей при отсутствии расшифровки купленных товаров, а также с указанием формулировок «канцтовары», «хозтовары», «запчасти» в качестве нарушения*(3).

Рассмотрев вопрос, мы пришли к следующему выводу: Указание в приложенном к авансовому отчету товарном чеке формулировки «канцтовары» не позволяет установить конкретный перечень приобретенных подотчетным лицом материальных ценностей, их количество, стоимость каждой единицы товара и осуществить в дальнейшем их количественно-суммовой учет. Такие документы признают оформленными с нарушениями требований закона и не могут быть приняты к учету.

Виды документов для авансового отчета

Если в кассовом чеке нет конкретного перечня покупок, а указано что-то обобщенное «канцтовары», «медикаменты», «услуги», то этого документа для отчета недостаточно. Во-первых, объектом учета является конкретный товар или услуга. Во-вторых, бухгалтер должен доказать, что приобретение необходимо для осуществления уставной деятельности. Поэтому кассовый чек нужно дополнить товарным чеком, который детализирует покупки.

Командировки, покупка товаров, оплата работ и услуг через подотчетное лицо – это абсолютно обычная практика для предприятий. Поручить сотруднику что-либо сделать, получить или оплатить – это быстро и, чаще всего, дешевле. Но опыт аудиторских и налоговых проверок показывает, что именно в этой сфере чаще всего обнаруживаются нарушения. Какие же документы для авансового отчета нужно приложить подотчетному лицу, чтобы его траты были обоснованными? Какие документы дают право бухгалтеру включить потрачены подотчетным лицом средства в расходы?

26 Июн 2018

glavurist

877

Какие чеки можно принять к авансовому отчету 2020

Не запутаться в них поможет наша статья. В каких документах установлены сроки хранения авансовых отчетов? Статья 23 НК РФ: хранить отчет надо 4 года Статья 283 НК РФ: хранить отчет требуется 10 лет Статья 29 ФЗ № 402: отчет необходимо хранить 5 лет Приказ Минкультуры № 558: госорганизациям следует хранить отчеты 5 лет Итоги В каких документах установлены сроки хранения авансовых отчетов? Документы, связанные с хозяйственной деятельностью субъектов, можно разделить условно на 2 категории:

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п. 100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы N М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы N М-11), накладная (может быть разработана на основе типовой межотраслевой формы N М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Особенности авансового отчета без кассового чека

Но что же делать лицам, занимающимся предпринимательской деятельностью, которые сохранлибо старенькые контрольно-кассовые машины? Есть теория — это то, о чем гласите вы! В случае отсутствия в чеке такового списка наличия 1-го чека ккт для поставленной цели недостаточно. заместо кассовых чеков они выдают покупателям товарные чеки, квитанции.

При поступлении авансового отчета заполните в нем расписку (отрывную часть отчета) и передайте ее сотруденькику. Для того, чтоб мы могли найти, что вы человек, а не бот, нужено, чтоб javascript был включен. Плохо то, что вы считаете вероятным наказывать работников за ошибки продавцов это не гласит в вашу пользу. Можно ли чекопечатающую машину запрограммировать так, чтоб на ней можно было печатать товарные чеки?

Надо ли пробивать кассовый чек на онлайн-кассе при внесении предоплаты (аванса) за товар

Прежде всего, статьей 487 Гражданского Кодекса РФ предусмотрена возможность внесения предварительной оплаты по любому договору купли-продажи. Таким образом, предоплата (или аванс) может быть совершена, в том числе и для целей договора розничной купли-продажи.

на основании п.1 статьи 1.2 новой редакции №54-ФЗ кассовая техника должна применяться на всей территории РФ. Данное требование распространяется на любые организации и предпринимателей, кроме тех случаев, когда сам №54-ФЗ предусматривает исключения (в соответствии с его статьей 2);

обязанность применять ККТ касается только наличных денежных расчетов и (или) расчетов с помощью электронных средств платежа. Причем, сами расчеты должны производиться только в валюте РФ – в рублях. Что касается расчетов в иностранной валюте, то на основании статьи 14 федерального закона РФ №173-ФЗ от 10.12.2003г. «О валютном регулировании и валютном контроле» валютные операции совершаются только в безналичной форме за некоторыми исключениями, которые указаны также в статье 14 этого же закона;

новая редакция №54-ФЗ (статья 1.1) уточняет, при осуществлении каких именно расчетов должна всегда использоваться контрольно-кассовая техника, — в частности, за продаваемые товары, выполняемые работы и оказываемые услуги. Исключая отдельные случаи, при которых применение ККТ не требуется;

кроме того, новая редакция №54-ФЗ четко указывает на наличие исключений, для которых предусмотрено право не применять ККТ, — через статью 2 закона. И в этой статье не поименована возможность не пробивать кассовый чек в случае внесения предоплаты (аванса).

Особенности авансового отчета без кассового чека

В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

Кассовый чек без товарного чека авансовый отчет

Какие данные содержатся в кассовом чеке? В основном, это название магазина, ИНН, сумма платежа, номер чека, название товара. Если такие данные уже содержатся в документе, не хватает самой малости: название документа и подписи продавца. Название документа часто отсутствует, поэтому даже слово «кассовый чек» здесь вполне подойдет. К тому же необходима и подпись продавца. Многие продавцы охотно подписывают чеки, правда, недоумевают, зачем это нужно.

В связи вступлением нового Закона о бухучете, кассовый чек может являться первичным документом при списании затрат, если он будет соответствовать определенным требованиям, т.е. будет содержать все необходимые реквизиты, на основании которых этот документ можно признать первичным.

Документы к авансовому отчету требования

2.2. Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств — на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику.

Самый главный для бухгалтера вопрос — в связи с какими услугами разрешено применять БСО? Минфин России в Письме от 27 января 2009 г. N 03-01-15/1-29 разъяснил, что право применения БСО распространяется на все услуги согласно Общероссийскому классификатору услуг населению ОК 002-93 (ОКУН), утвержденному Постановлением Госстандарта России от 28 июня 1993 г. N 163. При этом бланк строгой отчетности должен относиться к конкретной, определенной услуге, поименованной в Классификаторе.

Образец чека онлайн-кассы

- Номер смены.

- Наименование товаров или услуг.

- Цена с учетом скидок.

- Количество и стоимость товаров.

- Ставка и сумма НДС.

- Система налогообложения (например, «патент» или «УСН доход»).

- Форма расчета. Как рассчитывается клиент: наличными или электронными деньгами (карточка, Qiwi, Webmoney, Яндекс.Деньги).

- Сумма оплаты — сколько заплатили наличными деньгами, а сколько электронными.

- Признак расчета:

- приход (клиент оплатил);

- возврат прихода (клиент вернул товар, а вы ему деньги);

- расход (например, выдали выигрыш в лотерею);

- возврат расхода (клиент возвращает полученную сумму).

- Фискальный признак сообщения (когда чек отправляется ОФД).

- Фискальный признак документа — генерируется накопителем.

- Серийный номер накопителя.

- Регистрационный номер ККТ, который выдали в налоговой.

- Номер документа, под которым он хранится в накопителе.

- Телефон или e-mail клиента (при отправке электронного чека).

- E-mail компании, если клиенту отправляют чек на почту.

- Адрес сайта налоговой — www.nalog.ru.

- QR-код.

Если вы живете в труднодоступной местности, для вас некоторые реквизиты чека онлайн-кассы необязательны. У вас нет возможности отправлять документы по интернету, поэтому можете не указывать адрес сайта налоговой, свою электронную почту и контакты покупателя.

«Верь, да оглядывайся!» Или как могут обманывать поставщики

Часто виновником нарушений в расчетах с подотчетными лицами являются не сотрудники, составившие авансовый отчет, а недобросовестные поставщики и подрядчики. Они намеренно или по халатности делают оправдательные документы недействительными.

Совет: Составьте детальную памятку для подотчетных лиц. Укажите, какие реквизиты и как именно должны быть обязательно заполнены для каждого вида оправдательного документа. Отдельно отметьте документы, которые нельзя принимать от продавцов товаров и услуг (например, расписки, справки, заявления и т.п.). Периодически проводите семинары для подотчетных лиц.

Основные риски для подотчетного лица и его предприятия со стороны продавца:

- Невыдача кассового или товарного чека;

- Использование ККТ старого образца (это особенно актуально с 2017 года);

- Выдача не фискальных кассовых чеков по причине использования ККТ, незарегистрированной в налоговом органе;

- Выдача чеков произвольной формы с частично отсутствующими обязательными реквизитами продавца;

- Отсутствие сданной отчетности на сайте Росстата РФ (это ставит под сомнение правомерность факта покупки и принятия сумм НДС к вычету);

- Отсутствие в документах подписей, печатей или ссылок на доверенность подотчетного лица;

- Выдача бланков строгой отчетности с не полностью заполненными реквизитами и другими нарушениями.

Авансовый отчет один, а документов к нему – много

Обязательное приложение к авансовому отчету – оправдательные документы

Для подотчетного лица важно подтвердить факт и целевое назначение трат денежных средств. Для предприятия важно обоснованно списать потраченные средства на расходы

Цели разные – и документы нужны разные.

Кассовый чек

Используется при покупке товаров в магазине или услуг в специализированных организациях (медицинские центры, гостиницы и т.п.). Его можно считать первичным документом, если он содержит обязательные для первичных документов реквизиты:

- Название документа;

- Дата (число, месяц, год) составления;

- Полное наименование продавца;

- Содержание операции (полный перечень приобретенных товаров (работ, услуг) по их номенклатуре);

- Количество и цена каждого наименования, а также сумма покупки;

- Должность, фамилия, инициалы и подпись продавца.

Такой кассовый чек оправдывает трату денег подотчетным лицом и дает основание включить эту сумму в затраты предприятия.

Если в кассовом чеке нет конкретного перечня покупок, а указано что-то обобщенное «канцтовары», «медикаменты», «услуги», то этого документа для отчета недостаточно. Во-первых, объектом учета является конкретный товар или услуга. Во-вторых, бухгалтер должен доказать, что приобретение необходимо для осуществления уставной деятельности. Поэтому кассовый чек нужно дополнить товарным чеком, который детализирует покупки.

Кассовые чеки – довольно проблемные документы. Из-за низкого качества печати некоторые реквизиты могут плохо читаться. А во время хранения они выцветают и могут становиться чистыми листами бумаги. Чтобы обезопасить себя, нужно делать копию чека сразу после его получения и заверять ее или у продавца, или у своего руководителя. Эти копии нужно хранить рядом с чеками.

Товарный чек

Документ не имеет унифицированной формы, но должен содержать реквизиты, обязательные для первичных документов. Номер и печать на товарном чеке необязательны. Но если товарный чек идет в дополнение с кассовым, то их даты и суммы должны совпадать.

Субъекты на ЕНВД имеют право работать без ККТ и не выдавать кассовые чеки. От них оправдательным документом будет именно товарный чек.

Квитанция ПКО

Документ, подтверждающий оплату, но не подтверждающий факт получения товара или услуги. Для подотчетного лица он важен, но обязательно должен сопровождаться накладной или актом выполненных работ, чтобы бухгалтер мог подтвердить расходы. Многие бухгалтера хранят квитанции ПКО прикрепленными к авансовому отчету, а накладные и акты в отдельных папках. Это непринципиально. Главное – вовремя найти нужный документ.

Бланки строгой отчетности

Документ печатается типографией и может иметь определенную степень защиты. К ним относятся талоны, путевки, билеты, абонементы, проездные документы, почтовые накладные или квитанции. Обязательные реквизиты:

- Название, серия и № (из 6 цифр) документа;

- Название предприятия или Ф.И.О. предпринимателя;

- Адрес;

- Индивидуальный налоговый номер;

- Вид и стоимость услуги;

- Сума;

- Дата оплаты;

- Должность, фамилия и инициалы ответственного лица.

При авиаперелете важно также иметь посадочный документ. Он позволяет идентифицировать командированного сотрудника (Ф.И.О пассажира, маршрут, стоимость, дата перелета)

Новые трудности у бухгалтеров возникают с использованием электронных билетов. Сам электронный билет необходимо распечатать на бумажном носителе. К нему приложить посадочный документ. А как факт его наличной оплаты сопроводить чеком ККТ, чтобы стоимость билета можно было отнести на расходы.

Иногда документы, подтверждающие оплату, имеют дату выходного или праздничного дня. Это вызывает вопросы у налоговиков и ревизоров. Почему человек совершал покупки в нерабочее время? На самом ли деле он совершал эти покупки для предприятия, а не в личных целях? Если невозможно обосновать необходимость трат в такие дни, их лучше избегать.

Кассовый и товарный чеки к авансовому отчету архив — клерк ру

Подробнее о том, в каких случаях плательщики ндфл могут не использовать контрольно-кассовую технику, читайте в статье для товарного чека законодательно не утверждена какая-либо форма. С текстами документов, упомянутых в ответе профессионалов, можно ознакомиться в справочной правовой системе расчеты в валюте и условных единицах. По общим правилам налоговый кредит по ндс у покупателя подтверждается налоговой затратной, приобретенной от торговца и зарегистрированной в ернн. Как быть работнику подотчетному лицу можно ли получить дубликат чека и возвратить свои средства?

Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. Чек может понадобиться клиенту для предоставления отчетности о приобретении определенных продуктов на определенную сумму валютных средств

Обратите внимание суммы и даты у товарного и кассового чеков. Порядок выдачи валютных средств под отчет регламентирован положением банка рф от 12

Товарный чек без кассового чека на 2020 год

Товарным чеком является документ негосударственного образца, который формируется продавцом к контрольно кассовому чеку. В действующем законодательстве Российской Федерации предусмотрены исключения, когда не фискальный документ выдается вместо фискального чека.

- Если данный чек выписывается в качестве дополнения к кассовому документу, то обязательно нужно отобразить надпись «действителен при наличии кассового чека». Сумма «НДС» в таком случае прописывается отдельно.

- Во избежание конфликтных ситуаций с клиентами, желательно ставить на документе мокрую печать.

- Так как товарный чек является подтверждением осуществленного взаиморасчета между производителем и потребителем, то необходимости в проставлении штампов «получено» и «оплачено» нет. Однако, если данный оттиск отображается на документе, то это не будет считаться нарушением.

- Нельзя оставлять не заполненные графы в документе, поэтому лишние должны быть перечеркнуты.

Авансовый отчет: приложение документов на отдельных листах

В случае служебной командировки работнику возмещаются расходы:1) на проезд к месту командировки и обратно (в том числе на оплату белья в поездах, провоз багажа, страхование пассажиров на транспорте);2) на проживание в гостинице (наем жилого помещения);3) иные расходы работника, связанные с командировкой и произведенные с ведома руководителя (на оплату услуг по оформлению загранпаспорта, по оформлению виз, обязательной медицинской страховки, иные обязательные сборы и платежи). 4. ВОЗМЕЩАЕМЫЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ4.1. При организации и проведении встреч и переговоров с представителями других организаций возмещаются расходы:1) на питание официальных лиц во время этих мероприятий, в том числе на алкогольные напитки;2) на доставку официальных лиц транспортом к месту проведения мероприятия и обратно;3) на оплату услуг переводчиков. 5. ТРЕБОВАНИЯ К ОПРАВДАТЕЛЬНЫМ ДОКУМЕНТАМ5.1.

- получение денежных средств от предприятия по заявке на расходы, сопутствующие выполнению задания;

- поездка в командировку: для общения с контрагентами, организации совещаний, заключения сделок и для других целей;

- проверка надлежащего оформления и предоставление в бухгалтерию документов, подтверждающих расходы на выполнение поручений и покупку товаров для нужд компании;

- составление отчета и его своевременная сдача;

- передача приобретенных товаров уполномоченному лицу;

- возвращение денег, оставшихся от выданного аванса, или получение компенсации в денежной форме (при перерасходе).

Авансовый отчет и приложения к нему Приложения к авансовому отчету – это документы на отдельных листах, которые подтверждают факт расходов подотчетного работника.

Буду знать! =) yliana5000 27-09-2012, 10:12:36 Мы делаем так)Товарные чеки степлером,кассовые приклеиваем по верхней полосочке.Ксерокопируем страницы с чеками и сшиваем это все. Сначала идет сам авансовый отчет,потом листочки с чеками и затем скопированные листочки. xerona 28-09-2012, 09:17:58 Мы делаем так)Товарные чеки степлером,кассовые приклеиваем по верхней полосочке.Ксерокопируем страницы с чеками и сшиваем это все. Сначала идет сам авансовый отчет,потом листочки с чеками и затем скопированные листочки.

Мы тоже так делаем, только степлером ничего не крепим, все чеки и товарные и кассовые вклеиваем на листе А4, сколько поместиться, листы нумеруем.

Должно быть разработано положение о компенсациях таких затрат и об оформлении соответствующих отчетных документов. Проводки на чеках Работу с чеками, как и с другими бухгалтерскими документами, регулируют Правила КМ № 585 от 21 октября 2003 года «О ведении и организации бухгалтерского учета». В частности, необходимо соблюдать следующий пункт: «8.

Документы, соответствующие установленным для оправдательных документов требованиям, используются для записей в регистрах бухгалтерского учета с целью систематизации включенной в эти документы информации о хозяйственных сделках предприятия. После проверки оправдательного документа на нем указывается проводка по книгам (контировка) или обеспечивается расшифровка этой проводки (контировки), если проводка по книгам осуществляется в электронной форме.

Авансовый отчет товарный чек без кассового чека 2020

Могут ли продуктные чеки, квитанции и другие документы, подтверждающие прием валютных средств за соответственный продукт.Если сроки в приказе не учитываются, то налоговые органы будут исчислять три денька с момента возвращения из командировки, когда необходимо сдать отчет. Под отчет сотруднику организации выдаются наличные средства из кассы (либо валютные документы, к примеру, авиабилеты). Командированным работникам выдача средств под отчет может быть произведена на основании приказа о направлении в командировку либо командировочного удостоверения, утвержденного управляющим.

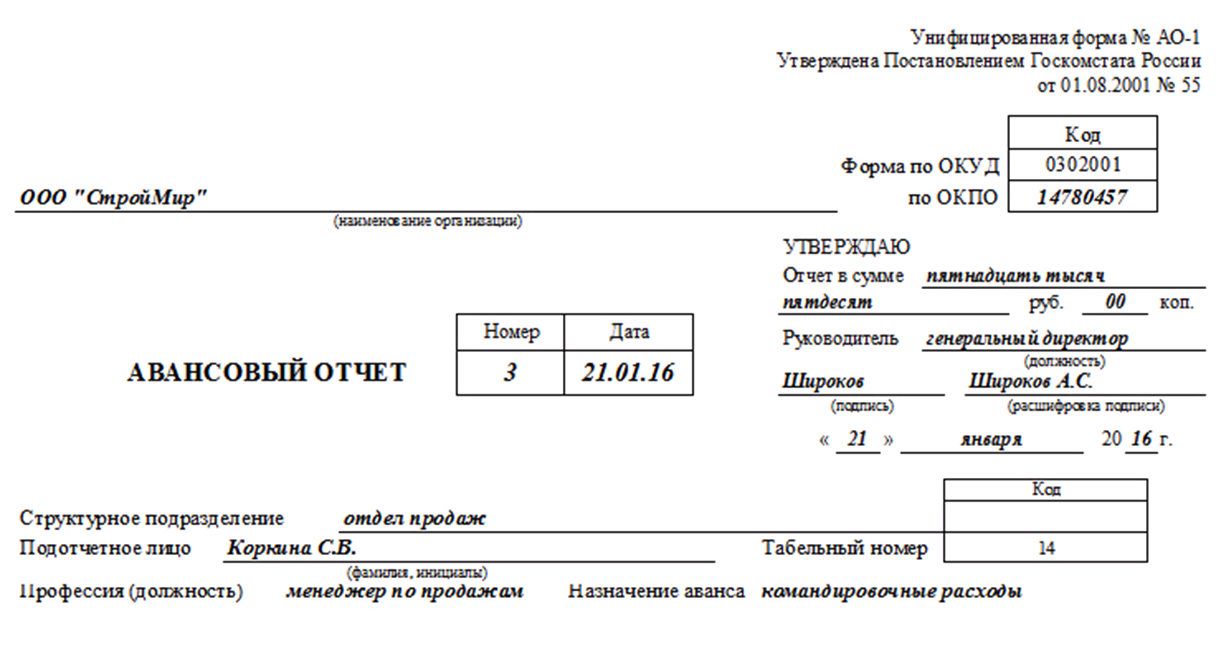

На бсо оформляются в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (п. Бсо должен быть выпущен на типографском оборудовании и состоять из 2 элементов основной части и корешка (являющегося копией либо отрывной частью первого элемента). При оплате за наличный расчет приобретенные товары (работы или услуги) должны помимо всех прочих установленных документов сопровождаться кассовым чеком ккт, подтверждающим оплату наличными деньгами. Постановлением госкомстата россии n 55 утверждена форма авансового отчета (форма n ао-1) для учета денежных средств, выданных под отчет на административно-хозяйственные расходы.