Как правильно вести

Учет по подотчетам ведется по счету 71, согласно которому выдача средств записывается в дебет (Дт), а списание – в кредит (Кт).

Бухгалтерские проводки должны оформляться по каждой операции с активами. Например, компания выдала 10000 сотруднику на приобретение гладильного оборудования, вот как выглядела бы документация:

| Дебет (Дт) — № счета | Кредит (Кт) — № счета | Тип проводки | Основание проводки |

|---|---|---|---|

| 41 | 71 | Покупка материальных объектов за подотчетные средства | Авансовый отчет сотрудника, акт приемки нового оборудования предприятия |

Существуют другие типы проводок – их выбор формируется исходя из вида операций с подотчетом и целями, на которые он направлен.

Получение сотрудником средств из кассы компании: Дт 71 Кт 50, основание – расходно-кассовый ордер.

Зачисление денег из кассы компании на банковский счет или карту сотрудника: Дт 71 Кт 51, 52 или 55, основание – платёжное поручение.

Выдача проездной документации командированному работнику: Дт 71 Кт 50-3.

Возврат средств, не израсходованных работником: Дт 50, 51, 52 или 55, основание – АО сотрудника, приходно-кассовый ордер на оставшуюся сумму, банковская выписка.

Возмещение работнику личных средств, потраченных на покупку материальных объектов для компании: Дт 08, 10 или 15, Кт 71, основание – авансовый отчет и акт приемки.

Расходы компании на командировку сотрудника: Дт 20, 23, 25, 26, 29 или 44 Кт 71, основание – АО, документы, подтверждающие расходы (чеки, квитанции и т.д.).

Начисление НДС (налога на добавленную стоимость) по АО: Дт 19 Кт 71, основание – АО и счёт.

Выдача перерасхода сотруднику: Дт 71 Кт 50 или 51, основание – расчетно-кассовый ордер (РКО) и платёжное поручение.

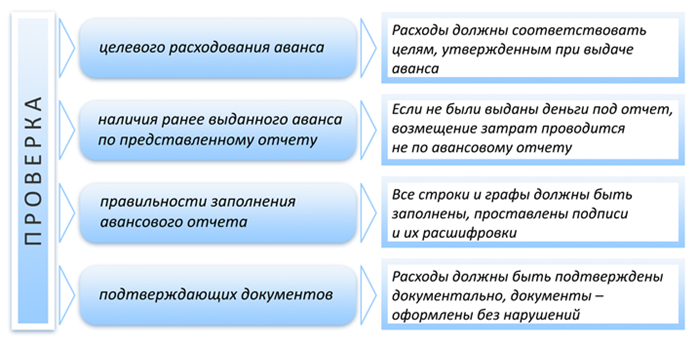

Проверка бухгалтером авансового отчета

Подотчетное лицо обязано отчитаться о выделенных ему под отчет денежных суммах в течение 3 дней после:

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале «Образец заполнения авансового отчета в 2020 году».

Как заполнить авансовый отчет. Оформление авансового отчета

Начиная с 1 января 2002 года, юридическими лицами всех форм собственности, за исключением бюджетных организаций, применяется унифицированная форма авансового отчета № АО-1 (прим. для бюджетных учреждений применяется форма № 0504049).

Сначала бланк авансового отчета заполняется в одном экземпляре подотчетным лицом (не позднее трех рабочих дней с момента возвращения с командировки либо истечения срока выдачи денежных средств) и сдается на проверку в бухгалтерию и на утверждение руководителем.

При заполнении лицевой стороны бланка сотрудник, получивший деньги под отчет, указывает следующую информацию:

- наименование организации, выдавшей деньги под отчет;

- номер и дату документа;

- наименование структурного подразделения, в котором он работает;

- ФИО и должность;

- назначение аванса (хозяйственные нужды, командировка, приобретение материальных ценностей и т.п.);

- в таблице указываются данные о предыдущем авансе (сумма остатка либо перерасхода), если таковые имеются, сумма выданного аванса и израсходованных денег, а также их остаток либо перерасход (в руб. и коп.).

На оборотной стороне бланка авансового отчета подотчетное лицо указывает перечень документов, подтверждающих расходы (чеки, квитанции, билеты, товарные накладные и т.п.), их номер и дату, а также сумму затрат на основании данных документов, внизу под таблицей ставит свою подпись.

Остальные графы формы заполняются бухгалтерией:

- в таблице «Бухгалтерская запись» указываются бухгалтерские проводки, записываются номера счетов (субсчетов), на которых отражаются израсходованные суммы.

- ниже указывается состав приложений к авансовому отчету — количество документов, подтверждающих расходы сотрудника и количество листов;

- указывается прописью проверенная и утвержденная сумма израсходованных денег и подписи бухгалтера и главного бухгалтера;

- пишется сумма внесенного остатка либо выданного перерасхода, указывается номер и дата приходного либо расходного кассового ордера и ставится подпись бухгалтера/кассира;

- под линией отреза бланка авансового отчета расположена расписка о принятии бухгалтером к проверке документов, подтверждающих расходы сотрудника, получившего деньги под отчет. Здесь бухгалтер указывает ФИО сотрудника, ставит номер и дату авансового отчета, указывает прописью израсходованную сумму, количество документов и листов, подтверждающих расходы, ставит свою подпись, дату и отдает работнику, от которого был принят данный отчет.

Заполненный и проверенный бухгалтерией авансовый отчет утверждается подписью руководителя организации на лицевой стороне бланка.

Авансовые отчеты в бухгалтерском учете

Выполнивший служебное задание вернувшийся сотрудник составляет отчет о произведенных тратах на бланке типовой формы АО-1. Заметим, что затраты по командировкам в части суточных нормируются – на установленные лимиты уменьшается налоговая база. Норматив в день составляет 700 руб. при поездках по РФ, 2500 руб. – при командировках за границу (п. 3 ст. 217 НК РФ). Компания вправе установить собственные размеры суточных. Превышение лимитов означает для компании отнесение сверхнормативных сумм на прибыль, для работника – обложение разницы подоходным налогом. Рассмотрим различные варианты командировочных расходов, перечисленных в авансовых отчетах и их бухгалтерское оформление.

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

- Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

- Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками.

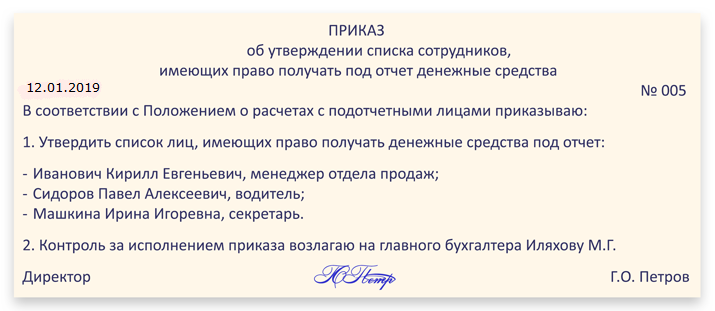

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Основные проводки по авансовым отчетам сотрудников

Для операций по расчету с подотчетными лицами используют счет 71. Выдача средств проводится по дебету 71, израсходованные средства – по кредиту 71.

Каким образом необходимо отражать операции по расчету с подотчетными лицами в учете? Рассмотрим типовые проводки на примерах.

Расходы на хозяйственные нужды

Бухгалтер ООО «Престиж» оформит данную операцию в проводках таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50 | Сотрудник ООО «Престиж» получил аванс на приобретение бумаги | 6250 руб | заявление сотрудника |

| 10 | 71 | Фактические расходы на приобретение бумаги учтены в составе себестоимости приобретенных материалов | 7315 руб. | авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) |

| 19 | 71 | Учтен НДС по приобретенной бумаге | 1116 руб. | авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) |

| 71 | 50 | ООО «Престиж» осуществил доплату сотруднику (7315 — 6250) | 1065 руб. | авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) |

Возможна ситуация, когда расходы по договору аренды оплачиваются наличными, и бухгалтер предприятия ежемесячно выдает сотруднику средства для внесения платежей. Выдаче средств в таком случае осуществляются по кредиту 60. Расходы же отражаются по счету 44.

Командировочные расходы

Допустим, ООО «Глобал» отправило своего сотрудника Симонова В.П. в командировку в г. Екатеринбург на дней. Перед отбытием Симонов получил аванс в сумме 27 500 руб. Вернувшись, Симонов подал в бухгалтерию авансовый отчет, где были указаны расходы:

- проезд в оба конца (авиабилеты) на сумму 12 350 руб., НДС 1884 руб.;

- проживание в гостинице «Центральная» на сумму 7200 руб., НДС 1094 руб.;

- суточные согласно утвержденных норм на сумму 5500 руб.

Остаток неиспользованных средств (2450 руб.) Симонов вернул в кассу ООО «Глобал».

В учете ООО «Глобал» были сделаны такие проводки по командировочным расходам:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50/1 | Симоновым получен аванс на командировку в г. Екатеринбург | 27 500 руб. | приказ на командировку, заявление Симонова В.П. |

| 19 | 71 | Учтен НДС | 2978 руб. | авансовый отчет Симонова В.П. |

| 68 НДС | 19 | Вычет НДС | 2978 руб. | авансовый отчет Симонова В.П. |

| 10 | 71 | Учтены расходы по командировке | 050 руб. | авансовый отчет Симонова В.П. |

| 50/1 | 71 | Возврат неиспользованных средств в кассу ООО «Глобал» | 2450 руб. | приходный кассовый ордер |

Расчеты с подотчетными лицами являются достаточно распространенными операциями. трудно найди бухгалтера, который хотя бы раз не столкнулся с выдачей средств сотруднику или с авансовым отчетом. Главное, о чем стоит помнить в данном случае — внимательность и скрупулезность при проверке документов, подтверждающих факт и сумму понесенных расходов работником.

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Уроки по 1С Бухгалтерия 8 >>Банк и касса

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты. )

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Рекомендации по ведению авансовой отчетности

Для хозяйствующих субъектов всех форм собственности (за исключением бюджетных организаций) разработана единая форма авансового отчета № ОА-1ТЕКСТ_ССЫЛКИ. Первый блок бланка заполняется бухгалтером. Здесь обозначаются:

-

реквизиты документа (номер, дата)

- название юрлица

- ФИО ответственных сотрудников, получающих деньги

- сумма выданных денег

- сумма потраченных средств

- номера счетов, подтверждающих перемещение денег

- данные о возврате средств либо их перерасходе

В следующем блоке бухгалтер фиксирует данные о том, что отчет поступил на проверку. Эту часть бланка бухгалтер отрывает и передает подотчетному сотруднику.

На обороте ОА-1 информация вносится бухгалтером и подотчетным гражданином. Подотчетник вписывает реквизиты и прикладывает чеки, квитанции и прочую документацию, подтверждающую расход денег. Бухгалтер пишет авансовую сумму и счета в системе бухучета, подтверждающие перемещение денежных средств.

Окончательный расчет

После полной проверки отчета с подотчетным лицом осуществляют конечный расчет по выданным ему средствам. В зависимости от размера произведенных расходов может произойти:

- Перерасход;

- Остаток средств.

Сумма выявленного перерасхода может выдаваться двумя способами:

- Наличностью через кассу предприятия;

- Перечислением на банковскую карту.

Если фактические расходы составили сумму меньше, чем было выдано на эти расходы, то остаток вносится сотрудником в кассу с оформлением приходного кассового ордера.

Подотчетные лицами являются очень распространенными контрагентами организаций. Поэтому необходимо очень ответственно подходить к заполнению авансовых отчетов, а также к их проверке и окончательному принятию на учет. Многие бухгалтера предпочитают сами их заполнять, а подотчетное лицо лишь ставит свою подпись. Тем самым они облегчают не только сотрудника организации, но и себя. Ведь в этом случае не приходится сто раз переделывать его.

Хранение

После того как полученный отчет проверен бухгалтером компании и оформлен подходящими проводками, возвращены или удержаны суммы остатка, документ направляется в хранение.

Согласно статьям Налогового кодекса РФ, авансовые отчеты в коммерческих или негосударственных предприятиях хранятся разное время по типам бумаг:

- 4 года – срок хранения для бухгалтерских и налоговых отчетов, заявлений, авансовых отчетов, с которых начисляются налоги;

- 10 лет – срок для первичной документации, в которой расходы из-за полученных убытков переносятся на ближайшие периоды;

- 5 лет – для первичных авансовых отчетов.

В государственных организациях эти типы документов должны хранятся не менее 5-ти лет.

Выводы

Авансовый отчет – один из немногих документов, который не меняет свое назначение и форму на протяжении многих лет

Поэтому практика государственных и негосударственных компаний доказывает его важность при работе с любыми денежными активами из кассы. Это единственный документ, подтверждающий целевое расходование средств сотрудником, а значит, и доказывающий его законное поведение

При начале оформления подотчетных средств и при завершении бухгалтерской проверки, руководитель должен внимательно просматривать все документы, поскольку именно за ним остается право уменьшения или увеличения срока предоставления АО для конкретного работника. Также его подпись на пакете бумаг в момент утверждения автоматически доказывает, что все спорные и конфликтные ситуации с остатком активов решены и никаких претензий стороны друг к другу не имеют.

Все нюансы составления авансового отчета в программе 1С представлены ниже.

https://youtube.com/watch?v=zpL8fhYpc2Q