резервный

Структура счетов для отражения движения добавочного капитала на счетах Законодательно утверждены случаи, при наступлении

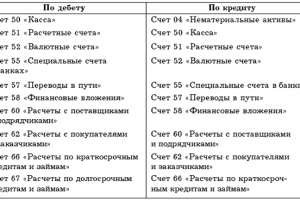

Затратные счета и виды деятельности Счета затрат в бухгалтерском учете разбросаны по всему плану

Меркурий ХС вход в личный кабинет ФГИС «Меркурий» не является единой системой. Это структурное

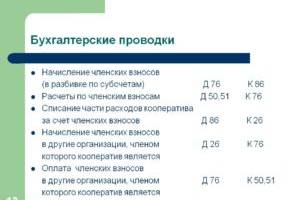

Как осуществляется учет взносов в СРО А могут организовываться для разных СРО, чья деятельность

Исследование факторов, способных повлиять на финансовые результаты Задача исследования финансовых результатов – контролировать выполнение

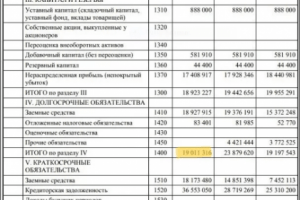

Понятие собственного капитала предприятия и его источники Собственный капитал отражается в третьем разделе бухгалтерского

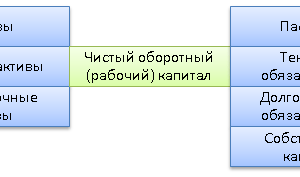

Цель и задачи управления оборотным капиталом Целью управления оборотным капиталом является обеспечение непрерывной операционной

Чистая прибыль и внеоборотные активы (раздел I баланса) Показатель чистой прибыли во многом зависит

Введение Активы предприятия – это его ресурсы, которые дают определенное представление об имущественном потенциале

Учет и оценка обязательств понесенных организацией затратах. Например, в бухгалтерском учете основные средства отражают,

Основные элементы метода бухгалтерского учета Задачи бухгалтерского учёта решаются посредством использования различных способов и

Нераспределенная прибыль и непокрытый убыток — что это? Как уже говорилось выше, нераспределенная прибыль

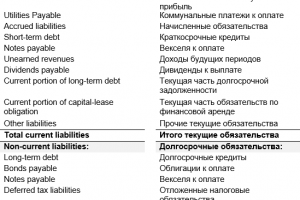

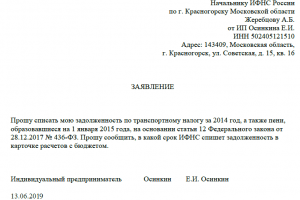

Как образуются долги Дебиторская и кредиторская задолженность — это обязательная составляющая финансово-хозяйственной деятельности любой

Регистрация фактов хозяйственной деятельности с помощью документов 1С:Бухгалтерия 8 Принципы ведения учета Главным способом ведения

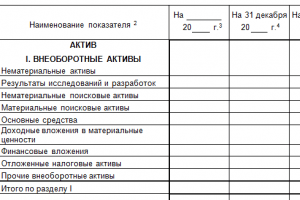

Содержание разделов В связи с временным фактором в отчете приходится выделять разделы. Активы по

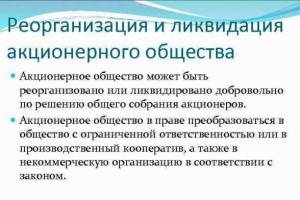

Увеличение УК Уставный капитал может быть увеличен двумя способами (ст. 28 Закона об АО):

Бухгалтерский учет осуществляется в рамках Бухгалтерский учет осуществляется в рамках 1) Государства 2) Отдельного

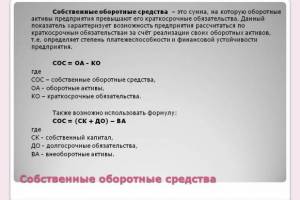

Формула для расчёта собственных оборотных средств компании Регулярно определять собственные оборотные средства в балансе