Регистрация фактов хозяйственной деятельности с помощью документов

1С:Бухгалтерия 8 Принципы ведения учета

Главным способом ведения учета в «1С:Бухгалтерии 8» является оформление фактов хозяйственной деятельности с помощью документов.

Для повышения удобства работы с документами есть журналы документов по основным разделам учета: документы покупателей, документы поставщиков, складские документы и др. Для быстрого перехода к нужному разделу учета используется Панель функций.

«1С:Бухгалтерия 8» содержит средства, позволяющие ускорить процесс заполнения документов и регистрации хозяйственных операций:

Персональные настройки

В персональных настройках можно задать ряд значений, которые бухгалтер использует чаще всего: организацию, склад, и др.

Эти значения будут автоматически подставляться в документах при их создании или заполнении.

Быстрое заполнение табличной части документа

Для быстрого заполнения новых документов используется механизм ввода на основании. При вводе на основании все возможные реквизиты нового документа будут автоматически заполнены из уже введенного документа.

Табличную часть документа возможно быстро заполнитьподбором значений из справочника. При оформлении реализации бухгалтер может видеть количество и цену выбираемых товарно-материальных ценностей (ТМЦ).

Автоматическая подстановка счетов учета

При создании документов предусмотрено автоматическое заполнение:

- счетов учета номенклатуры,

- счетов расчетов с контрагентами.

Благодаря возможностям автоматической подстановки значений в документы, можно разделить работу по учету движения товарно-материальных ценностей и расчетов с контрагентами между бухгалтерами и другими сотрудниками организации.

Бухгалтеры выполняют общий контроль и методическое руководство. Другие сотрудники, например сотрудники отдела материально-технического обеспечения, вводят и заполняют документы.

Проводки и прочие учетные записи делаются автоматически по правилам, заданным бухгалтерами.

Пользователи, которым при оформлении документов неудобно автоматически заполнять счета учета, могут сами выбрать счет учета непосредственно в документе. Например, для выбора счета «41.01» достаточно ввести в поле выбора счета «4101».

Рекомендуем ознакомиться с разделами

| Подготовка к работе с 1С Бухгалтерия |

| О курсе… Чему посвящен самоучитель 1С:бухгалтерии и как с ним работать. |

| Закрытие периода в 1С Бухгалтерия |

| Стандартные бухгалтерские отчеты в 1С Бухгалтерия |

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Журнал хозяйственных операций: образец заполнения с проводками

Счета – инструмент кодировки, учета и группировки хозяйст-венных средств и операций. Подробнее счет мы рассмотрим в соответ-ствующих главах. Двойная запись – запись хозяйственной операции по дебету од-ного счета и по кредиту другого – обеспечивает взаимосвязанное и контролируемое отражение операции. Кодировка хозяйственной опе-рации с помощью двойной записи называется бухгалтерской провод-кой. Инвентаризация – проверка наличия товарно-материальных ценностей, денежных средств и финансовых обязательств. Оценка и калькуляция – способы определения стоимости хо-зяйственных средств, затрат на их приобретение и сооружение, издер-жек производства, затрат на реализацию продукции и т.д. Баланс – способ обобщения и группировки хозяйственных средств и их источников на определенную дату. Мы уже рассмотрели пример баланса выше будем рассматривать дальше. Бухгалтерская отчетность — общая картина имущественного и финансового состояния предприятия, а также отражения его хозяйст-венной деятельности за отчетный период.

см. также Функции и задачи бухгалтера

Журнал хозяйственных операций: образец заполнения с проводками

Амбарные (писцовые) книги были изобретены человечеством задолго до появления стройной системы бухгалтерской науки. С давних времен они являлись абсолютным показателем рачительной деятельности любого хозяйства.

И сегодня человечество не в силах отказаться от элементарного отражения произведенных операций, хотя и давно переименовало незвучную амбарную книгу в строгое определение – журнал регистрации хозяйственных операций.

Современный журнал хозяйственных операций — самостоятельный учетный регистр, в котором фиксируются все факты деятельности компании, группирующиеся в хронологическом порядке.

Любое предприятие, будь то небольшое производство с несколькими номенклатурными единицами выпускаемых товаров или холдинг с многомиллионными оборотами, ведет журнал регистрации хозяйственных операций. Но не только в бухгалтерии ведется учет операций. Все стороны жизни компании документируются.

Так, в кадровом делопроизводстве имеется своя регистрационная книга, а служба охраны труда и безопасности производства ведет свой журнал, но мы рассмотрим документирование хозяйственных операций в бухгалтерском учете.

Журнал хозяйственных операций: бланк и необходимые реквизиты

Единой утвержденной формы журнала не существует, слишком обширна область применения регистрационного документа. Обычно предприятие формирует удобный для себя бланк, что разрешено законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Вести журнал можно в бумажном варианте – традиционной книгой, сброшюрованной, прошитой и полистно пронумерованной, куда записи заносятся вручную, либо в электронной версии.

В специализированных бухгалтерских программах журнал хозяйственных операций заполняется автоматически, поскольку входит в обязательный набор отчетов, формирующихся при соответствующих настройках, и может быть оформлен в бухгалтерской программе за любой заданный отрезок времени.

Обязательными реквизитами журнала являются: № операции, дата ее совершения, содержание произведенной операции, бухгалтерская проводка, сумма и сведения о первичном учетном документе или журнале ордере, где зафиксирована операция. Отражению в журнале подлежат абсолютно все хозяйственные операции. Образец листа журнала:

Порядок документирования хозяйственных операций в разных предприятиях на бумажных носителях несколько разнится, но последовательность заполнения практически одинакова:

- новая запись начинается с новой строки;

- непосредственно отражается операция, ее порядковый номер, дата, содержание;

- записывается проводка и сумма операции. При необходимости, если в сумме проводки их объединяется несколько (к примеру, при получении денег по банковскому чеку, в котором строго разграничено целевое назначение), то в графе « операции» расписываются все составляющие одной суммы;

- указывается № подтверждающего документа.

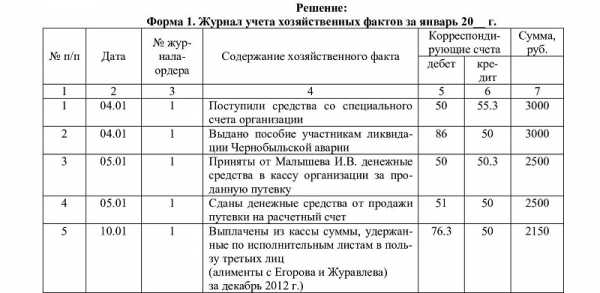

Обычно бухгалтер, оформив проводку в бухгалтерских документах, соответствующую запись заносит и в журнал. Представляем журнал хозяйственных операций (образец заполнения с проводками).

Ж/о № 1 ПКО №1 от 2016

Поступление с р/с:

— на зарплату 150 000 руб.;

— хоз. нужды 2 000 руб.;

— командировочные 15 000 руб.

Выдана з/плата по вед. № 1

Выдано под отчет на хоз. нужды

Выдан аванс на командировочные расходы

Поступила выручка от продажи с лотка

Выручка сдана на р/с в банк

В третьей графе журнала бухгалтер делает отметку о первичной учетной форме, которая документально подтверждает факт проведения хозяйственной операции. Не возбраняется также ссылаться на журнал-ордер, где можно увидеть интересующую проводку. Запись о собственно операции должна быть понятной и лаконичной.

Для чего нужен журнал регистрации хозяйственных операций

Пример заполнения этого учетного регистра наглядно демонстрирует, какие операции и в каком периоде проводились.

Документирование хозяйственных операций организации и рассмотрение их в совокупности дает возможность грамотному экономисту проанализировать текущую обстановку в компании, проконтролировать ее финансовое состояние, спрогнозировать грядущие изменения, сделать выводы и предпринять усилия для стабилизации экономического здоровья организации.

Таким образом, документирование хозяйственных операций и ведение бухгалтерского учета – неразрывно связанные понятия, обеспечивающие прозрачность и законность хозяйственных операций.

Первичные документы | 11:36 15 декабря 2014

Ответы на вопросы про хозяйственные операции

Вопрос №1. Что такое сложная проводка?

Это запись, отражающая действие, которое основано на сочетании минимум трех счетов: нескольких дебетовых с одним кредитовым или наоборот.

Вопрос №2. Как учитываются издержки по аренде?

Расходы учитывают как по обычным видам работы на счетах 20-29, 44. Например,

Вопрос №3. Для чего нужен журнал учета хозяйственных операций?

В нем каждый факт работы компании превращается в проводку, указывающую корреспонденцию счетов и сумму.

Вопрос №4. В каком порядке учитывают хозяйственные действия?

Сначала их регистрируют по подтверждающим бумагам согласно календарной очередности, затем в определенном порядке заносят в регистры учета в корреспонденции счетов.

Вопрос №5. Что такое контировка?

Это написание непосредственно на документе корсчетов исходя из его содержания перед регистрацией проводки в учете.

Итак, каждая операция в бухгалтерии приводит к изменению в составе средств фирмы и источниках образования: капитале, резервах, обязательствах. Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Текст документа:

Утверждена методическими рекомендациями Минфина, МНС от 24.09.2008 N 15-3/1026/2/415

Форма К-1

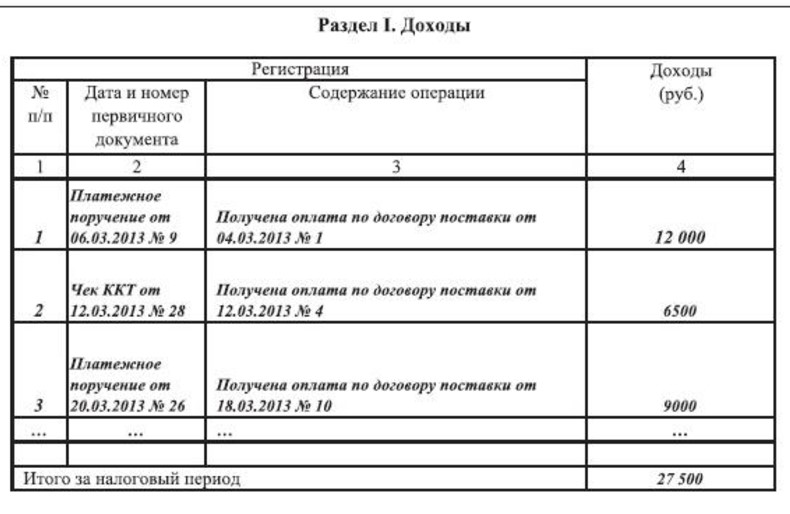

КНИГА УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

---------------------------------------------------------------------------------

¦Регистрация операций ¦ Наличие и движение¦

+---------------------------+---------------------------------------------------+

¦N ¦дата и N¦содер- ¦сумма¦Затраты на ¦Касса ¦Расчетный ¦Реализация ¦

¦п/п¦доку- ¦жание ¦ ¦производство¦(счет 50) ¦счет (счета ¦(счет 90) ¦

¦ ¦мента ¦операции¦ ¦(счет 20) ¦ ¦51, 52, 55) ¦ ¦

¦ ¦ ¦ ¦ +------------+-----------+------------+-------------+

¦ ¦ ¦ ¦ ¦де- ¦кре- ¦де- ¦кре- ¦де- ¦кре- ¦дебет ¦кредит¦

¦ ¦ ¦ ¦ ¦бет ¦дит ¦бет ¦дит ¦бет ¦дит ¦(себе-¦(опла-¦

¦ ¦ ¦ ¦ ¦(при-¦(рас- ¦(при-¦(рас-¦(при-¦(рас- ¦стои- ¦чено) ¦

¦ ¦ ¦ ¦ ¦ход) ¦ход) ¦ход) ¦ход) ¦ход) ¦ход) ¦мость)¦ ¦

+---+--------+--------+-----+-----+------+-----+-----+-----+------+------+------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦

+---+--------+--------+-----+-----+------+-----+-----+-----+------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----+--------+--------+-----+-----+------+-----+-----+-----+------+------+-------

---------------------------------------------------------------------------------

¦средств предприятия ¦

+-------------------------------------------------------------------------------+

¦Расчеты ¦Расчеты с ¦Расчеты по ¦Расчеты по ¦Внереали-¦Прибыль ¦И другие¦

¦по оплате ¦поставщи- ¦налогам и ¦страхованию ¦зационные¦и исполь-¦ ¦

¦труда (счет¦ками (счет¦сборам (счет ¦(счет 69) ¦доходы и ¦зование ¦ ¦

¦70) ¦60), поку-¦68) ¦ ¦расходы ¦(счет 99)¦ ¦

¦ ¦пателями ¦ ¦ ¦(счет 92)¦ ¦ ¦

¦ ¦(счет 62),¦ ¦ ¦ ¦ ¦ ¦

¦ ¦разными ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦дебиторами¦ ¦ ¦ ¦ ¦ ¦

¦ ¦и кредито-¦ ¦ ¦ ¦ ¦ ¦

¦ ¦рами (счет¦ ¦ ¦ ¦ ¦ ¦

¦ ¦76) ¦ ¦ ¦ ¦ ¦ ¦

+-----------+----------+-------------+-------------+---------+---------+--------+

¦дебет¦кре- ¦де-¦кре- ¦дебет ¦кредит¦дебет ¦кредит¦де-¦кре- ¦дебет¦кре¦де-¦кре-¦

¦(вы- ¦дит ¦бет¦дит ¦(пере-¦(за- ¦(пере-¦(за- ¦бет¦дит ¦(ис- ¦дит¦бет¦дит ¦

¦дано)¦(на- ¦ ¦ ¦числе-¦дол- ¦числе-¦дол- ¦ ¦ ¦поль-¦ ¦ ¦ ¦

¦ ¦чис- ¦ ¦ ¦но) ¦жен- ¦но) ¦жен- ¦ ¦ ¦зова-¦ ¦ ¦ ¦

¦ ¦лено)¦ ¦ ¦ ¦ность)¦ ¦ность)¦ ¦ ¦ние) ¦ ¦ ¦ ¦

+-----+-----+---+------+------+------+------+------+---+-----+-----+---+---+----+

¦ 13 ¦ 14 ¦15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦21 ¦ 22 ¦ 23 ¦24 ¦25 ¦ 26 ¦

+-----+-----+---+------+------+------+------+------+---+-----+-----+---+---+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

------+-----+---+------+------+------+------+------+---+-----+-----+---+---+-----

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Бухучет»:

- Сведения о численности и уровне профессионального образования работников организаций агропромышленного комплекса. Форма N 2-К

- Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица. Форма N СЗВ-6-3 (образец заполнения)

- Сведения о проведении торгов и о других способах размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд (форма N 1-торги). Форма N 1-Т (квартальная (нарастающим итогом)

- Образец оформления обложки дела

- Образец оформления положения

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Особенности формы К-1

Итак, применять книгу учета фактов хозяйственной деятельности можно фирмам, не производящим продукции и масштабных работ с крупными ресурсными затратами.

Книга формы № К-1 одновременно является регистром аналитического и синтетического учета, на основе которого несложно определить размер активов компании, определить природу их источников на заданную дату, а также можно составить финансовую отчетность компании. В книге оптимально скомбинированы все применяемые счета бухучета, на которых аккумулируются суммы по учтенным операциям.

Предприятие самостоятельно выбирает способ ведения формы: может оформлять книгу учета фактов хозяйственной деятельности помесячно или вести одну книгу весь отчетный год, предварительно прошнуровав ее, пронумеровав страницы и заверив последний лист, на котором прописью указано количество листов, печатью (при наличии) и подписью лица, осуществляющего бухучет фирмы.

Журнал ордер 7

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

|

№ п/п |

Ав/отчет |

ФИО |

Остаток на начало м-ца |

Выдано под отчет |

по авансовому отчету |

||||

|

Д/т |

К/т |

дата |

кор сч |

сумма |

дата предъявления |

утвержденная сумма расходов |

|||

|

1 |

1 |

Иванов И.И. |

10.01.2016 |

50 |

16800 |

14.01.2016 |

16800 |

|

С к/та сч. 71 в д/т счетов |

возмещен перерасход сотруднику |

удержаны неиспользованные суммы |

||||

|

10 |

20 |

26 |

кор сч |

сумма |

кор сч |

сумма |

|

9600 |

7200 |

Журнал ордер 7, скачать бланк которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах:

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Экзамен по бухгалтерскому учету

Многолетняя практика решения бухгалтерских задач позволяет мне гарантировать качественное выполнение любых практических работ по бухгалтерскому учету в режиме «онлайн».Вам необходимо лишь направить мне фото билета.Вы получите ответ через WhatsApp или Viber.

Срок выполнения – в режиме реального времени.

Стоимость от 300 рублей.

Журнал регистрации платежных ведомостей

(форма Т-53а) используется для внесения данных о платежных ведомостях, которые были оформлены в связи с выплатами сотрудникам. В качестве образца ниже приведен заполненный нами отрывок журнала. Его можно найти в конце статьи. Бланк формы Т-53а приведен ниже.

Каждый документ, который оформляется в организации, нужно регистрировать из-за необходимости строгого учета документов. Информация вносится в журналы для регистрации. В зависимости от вида документов, которые необходимо регистрировать, используются разные журналы. Для фиксации командировочных удостоверений используется журнал, шаблон которого можно скачать по этой ссылке.

Для фиксации платежных ведомостей существует так называемая форма Т-53 (). В данный журнал вносятся все данные в хронологическом порядке. Один бланк такого документа хранится в организации следующие 5 лет.

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Содержание проводки будет таким: «отражено перечисление средств во внебюджетные фонды на сумму 15 300 р.».

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А — ΔИ = П — ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | — |

| Получена оплата от покупателя | 51 | + | 60 | — |

| Получены деньги в кассу | 50 | + | 51 | — |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Как сделать и заполнить журнал учета хозяйственных операций

Журнал регистрации хозяйственных операций – документ, который заполняет бухгалтер предприятия каждый раз, когда на предприятии проходит какая-либо подобная операция.

Учитываются только те из них, которые относятся к одному из пяти типов:

- Изменения в активе организации – выход из строя оборудования, поступление нового оборудования, апгрейд существующего.

- Изменения в пассиве предприятия – погашенный или взятый кредит, продажа или покупка акций.

- Положительные изменения в благосостоянии компании – одновременно в активе, пассиве и в валюте.

- Отрицательные изменения в благосостоянии – в активе, пассиве и валюте в одно и то же время.

- Изменения, не входящие ни в одну из перечисленных категорий.

На основе документа происходит мониторинг текущего состояния предприятия, его конкурентоспособности, а также отслеживаются изменения и нужды. Заполнять его нужно каждый раз, когда что-либо меняется.

Порядок заполнения

Книга может заполняться в двух вариантах:

- На бумаге. Этот способ встречается относительно редко, поскольку на большинстве предприятий ведение бухгалтерии автоматизировано для удобства всех, имеющих к ней отношение.

- На компьютере. В этом случае существует специальная программа, с помощью которой бухгалтер может максимально комфортно работать с документами и связываться с налоговой без необходимости взаимодействия со сканером.

Если все происходит на бумаге, следует:

- Воспользоваться журналом, который обычно представляет собой прошитую книгу, напоминающую кассовую.

- В новой строчке указать номер операции и её реквизиты: дату, содержание, тип. При необходимости вписать, на основе каких документов она проводилась – например, номер бумаги, на основе которой предприятию был выдан кредит.

- Указать сумму хозяйственной операции – сколько организация получила или сколько потеряла.

- Указать дебет и кредит. По дебету – сколько оказались должны предприятию, и, соответственно, сколько оно в итоге получило. По кредиту – сколько оно оказалось должно и сколько в итоге заплатило.

- Поставить подпись с расшифровкой.

- При необходимости вписать следующую операцию – на следующей строчке указать её номер и повторить все с самого начала.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Если все происходит в специальной программе, действовать нужно иначе:

- Зайти в программу «1C Бухгалтерия». Открыть «Меню», найти вкладку «Учет». Найти «Хозяйственные операции» и щелкнуть по кнопке «Добавить».

- Когда откроется окно для работы с операцией, следует ввести общую информацию: дату, тип, реквизиты и сумму. При необходимости можно добавить ссылку «от кого».

- Указать дебет и кредит – если есть необходимость связать их с банковской операцией (например, предприятие получило кредит в банке), выбрать необходимый банковский документ, щелкнуть по нему правой кнопкой мыши и нажать «утвердить», после чего он будет привязан к операции.

- Сохранить ее.

- При необходимости создать ещё одну – повторить все с самого первого пункта.

Подробнее о данной процедуре в системе 1С вы можете посмотреть на следующем видео:

Поскольку программа во многом является автоматизированной, при указании суммы нужно проявить особое внимание. Иначе при подсчете итогов, используя неправильную сумму, программа выдаст неправильный результат, причину которого придется долго искать по всем документам

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Что такое журнал хозяйственных операций и как его правильно заполнить?

Как правильно вести журнал учета хозяйственных операций?

Как правильно вести журнал учета хозяйственных операций?

Достоверная и актуальная информация по хозяйственным операциям нужна как для того, чтобы эффективно управлять компанией, так и для целей налогового учета. Журнал хозяйственных операций является одним из базовых документов бухгалтерского учета. На его базе составляются ведомости, справки, сводки, которые необходимы для работы любого финансиста или бухгалтера.

Что такое журнал хозяйственных операций и для чего он нужен?

Журнал хозяйственных операций – это учетный документ, в котором отражаются все операции, имеющие место быть на предприятии.

Отражение в журнале подлежат практически все изменения в хозяйственной жизни, происходящие на фирме, а именно:

- Изменение активов фирмы (списание сломавшегося основного средства, ввод в эксплуатацию нового основного средства, совершенствование имеющегося).

- Изменение пассивов компании (получение кредита, погашение кредита, приобретение и реализация ценных бумаг).

- Позитивные перемены благосостояния предприятия (параллельно в активах, пассивах и в инвалюте).

- Негативные перемены благосостояния фирмы (параллельно в активах, пассивах, а также в инвалюте).

- Факты хозяйственной жизни, не попадающие ни в одну из вышеперечисленных категорий (прочие изменения).

Бланк журнала хозяйственных операций.

Иногда в журнале указываются первичные документы, на основании которых проходило перемещение денежных средств.

Исторически сложились специфические требования к журналу хозяйственных операций:

- Операции отражаются, начиная с самой ранней даты и заканчивая самой поздней

- Отражению подлежит каждая хозяйственная операция

- Проводки должны ссылаться на первичные документы

- Во избежание фальсификации информации цифры должны быть записаны словами (например, девять тысяч).

Журнал хозяйственных операций может вестись в бумажной и в электронной форме.

Образец заполнения журнала хозяйственных операций с проводками.

Если журнал бумажный, то необходимо исполнить последовательность определенных действий:

- Сначала надо открыть журнал.

- Затем нужно на новой строке отразить хозяйственную операцию с ее реквизитами (датой, содержанием, типом).

- Если это необходимо, то можно указать документы, на основании которых выполнялась проводка.

- Следом за этим нужно отразить сумму проводки.

- После этого надо указать дебет и кредит используемых счетов (по дебету обычно указываются обязательства перед предприятием и сумма фактически полученных средств, по кредиту – обязательства фирмы перед кредиторами и сумма фактически уплаченных средств).

- И, наконец, нужно поставить подпись и расшифровать ее.

Что представляет собой журнал учета огнетушителей и как его правильно заполнить, вы можете узнать в этой статье.

Пример журнала хозяйственных операций в электронной форме.

Если журнал ведется в электронной форме, например в программе «1С бухгалтерия», то для отражения хозяйственной операции необходимо будет сделать следующее:

- Открыть программу, с помощью которой ведется бухучет, кликнуть на вкладке «Меню», отыскать раздел «Учет», отыскать раздел «Хозяйственные операции» и кликнуть на кнопку «Добавить».

- В открывшемся окне надо указать наименование проводки со всеми реквизитами (датой, типом, суммой).

- Если есть необходимость, то можно указать информацию в разделе «От кого».

- Следом за этим необходимо отразить дебет и кредит используемых счетов. (Для того, чтобы привязать к проводке банковскую операцию, нужно найти необходимый документ, кликнуть на него правой кнопкой и выбрать «Утвердить», после этого документ будет корреспондировать с проводкой).

- Ну и, наконец, нужно сохранить хозяйственную операцию.

Что такое журнал регистрации инструктажа по пожарной безопасности и обязательно ли его вести на предприятии — читайте здесь.

Пример заполнения журнала хозяйственных операций вы можете скачать тут.

Журнал хозяйственных операций — образец заполнения с проводками:

Образец журнала хозяйственных операций.

Таким образом, журнал хозяйственных операций на предприятии ведет ответственный работник бухгалтерии и вносит записи в него при каждом акте хозяйственной жизни.

Образец заполнения и пошаговая инструкция по ведению журнала учета трудовых книжек содержатся тут.

В каком порядке осуществляется регистрация хозяйственных операций и формирование отчетов в системе 1С Бухгалтерия, вы можете узнать в этом видео:

Основные этапы работы организации

В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями:

- Снабжение — учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство — ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация — фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Итоги актива (средства в обороте и внеоборотные) и пассива (капитал, резервы, обязательства) именуются валютой баланса.

|