Как и для каких целей создается резервный капитал

При упоминании необходимости создания резервных фондов в организации, их объем наращивается из средств, которые остаются свободными по итогам года. Основной источник их поступления – прибыль предприятия. Средства резервного капитала предназначены для того, чтобы оперативно перекрывать понесенные организацией убытки, погашать стоимость облигаций и реализации мероприятий по выкупу акций. Такая целевая предопределенность характерна для акционерных обществ. В случае с ООО резервный капитал предприятия может быть использован для:

- покрытия суммы убытков, если по итогам отчетного периода не удалось достигнуть точки безубыточности;

- погашения облигационных бумаг;

- выкупа отдельных долей;

- других целей, которые предусмотрены Уставом (для АО такой возможности нет).

Резервный капитал входит в состав собственного капитала учреждений. Он должен соответствовать законодательно установленному объему. Его сумма указывается в уставной документации. Резервный капитал создается через ежегодные отчисления, которые носят обязательный характер. Закон № 208-ФЗ оговаривает, что сумма регулярных отчислений не может быть меньше установленного законодателем лимита. Для акционерных обществ действует правило о минимальной ставке взносов, равной 5% от значения чистой прибыли. Норма остается актуальной до момента достижений прописанной в Уставе общей суммы капитала.

Образование резервного капитала должно происходить после того, как будет утвержден комплекс бухгалтерской отчетности. Придерживаться этой установки необходимо для выведения значения нераспределенной прибыли и проработки схемы ее направления на разные сектора деятельности. Размер резервного капитала не может быть меньше законодательно утвержденного лимита. Для АО действует ограничение в виде сопоставления суммы уставного капитала с резервным. Последний необходимо выводить на уровень 5% от объема уставного капитала (или больше).

Добавочный капитал

Это еще одна статья пассива баланса. Он формируется в результате переоценки ОС или эмиссии акций. Учет добавочного капитала осуществляется по сч. 83. По КТ отображается:

- прирост стоимости активов;

- положительная разница между ценой и номиналом акций (при образовании предприятия или увеличении объема собственных средств);

- прирост целевого финансирования;

- курсовые разницы по взносам в капитал общества, которые осуществлялись в иностранной валюте.

Уменьшение капитала происходит, если:

- Стоимость НМА по результатам переоценки ниже балансовой. В записях фигурирует ДТ 87-1 в корреспонденции со счетом учета имущества. Параллельно должно быть отражено уменьшение амортизации.

- Средства направляются на увеличение УК — КТ 75 (80).

- Распределена сумма капитала между учредителями — КТ 75.

- Списаны убытки за отчетный год – КТ 84.

Аналитический учет добавочного капитала происходит следующим образом:

|

ДТ |

КТ |

|

|

Увеличен износ ОС |

02 |

02 |

|

Уменьшена стоимость НМА |

01 |

01,03 |

|

Получен доход от эмиссии |

75 |

|

|

Увеличен УК |

80 |

Резервный и добавочный капитал могут направляться на:

- увеличение УК (К80);

- погашение убытка за отчетный год (К84);

- распределение дивидендов между акционерами.

Формирование резервного капитала

Сумма резервного капитала накапливается не сразу, а в течение определенного времени. Резервный капитал формируется за счет полученной прибыли организации, при этом часть чистой прибыли отчисляется в фонд резервного капитала до получения суммы, указанной в уставном капитале. Для того чтобы получить сумму для отчисления в фонд, уменьшают чистую прибыль, то есть используют часть прибыли после выплаты необходимых налогов.

Говоря о бухгалтерской стороне этой части бюджета, стоит сказать, что понятие резервный капитал – проводки по бухгалтерии — связано с отдельным счетом, имеющим аналогичное наименование. Резервный капитал, счет которого — 82, позволяет контролировать расчетные операции по этой части бюджета.

Сумма ежегодного поступления в резервный фонд должна составлять долю более или равную 5% чистой прибыли от деятельности предприятия.

По величине резервного капитала можно судить о том, насколько прочно чувствует себя предприятие на финансовом рынке, о его успешности и прибыльности.

Формирование резервного капитала

Резервный капитал формируется организациями в соответствии с законами РФ и учредительными документами.

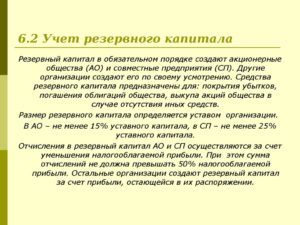

Резервный капитал образуют акционерные общества и организации с иностранным капиталом. Законодательством установлены минимальные размеры резервного капитала. Так, акционерные общества создают резервный капитал в размере не менее 15% от величины уставного капитала, организации с иностранными инвестициями — не менее 25% от уставного капитала.

Отчисления в резервный капитал делают ежегодно при наличии чистой прибыли до достижения величины, предусмотренной учредительными документами организации.

Резервные фонды формируют другие хозяйствующие субъекты, если их создание за счет прибыли, остающейся в распоряжении организации, предусмотрено учредительными документами или учетной политикой.

Далее:

- добавочный капитал,

- собственный капитал,

- оборотный капитал,

- основной капитал,

- капитал предприятия,

- заемный капитал,

- стоимость капитала,

- структура капитала,

- вложенный капитал,

- инвестированный капитал.

Примеры

1. Формирование резервного капитала

УК ОАО составляет 300 тыс. руб. На собрании акционеров было принято решение сформировать резервный капитал. Его объем оговорен в учредительных документах (10 процентов от УК). В фонд направляется 9 % из прибыли: 200 х 0,09 = 18 тыс. руб. В записи на счетах БУ это должно быть отражено в такой последовательности:

ДТ 84.1, КТ 82. 1 – создан резерв в соответствии с законодательными требованиями:

200 х 0,05 = 10 тыс. руб. (5 % от прибыли);

ДТ 84.1, КТ. 82.2 – сформирован фонд на основании уставных документов:

200 х 0,04 = 8 тыс. руб.

В результате по строке 1360 баланса отразится сумма 18 тыс. руб.

2. Использование средств

Организация выпустила краткосрочные облигации в объеме 400 тыс. руб с доходом 10 %. Ввиду отсутствия иных источников доходов для погашения задолженности будет использоваться резервный капитал. Это решение акционеров должно быть оформлено соответствующим протоколом. В БУ осуществляются такие записи:

ДТ 51 (50) КТ 66 – за краткосрочные облигации получено 400 тыс. руб.;

ДТ 82 КТ 66 – средства из фонда направлены на выплату дохода — 40 тыс. руб.;

ДТ 66 КТ51 (50) — погашение облигаций — 440 тыс. руб.

3. Выкуп ЦБ

ДТ 81 КТ 50 (51) — выкуплены акции — 600 тыс. руб. (3 тыс. руб. х 200 шт.);

ДТ82 КТ 81 — использованы средства фонда — 600 тыс. руб.

Важный момент

На сегодняшний день у многих АО резервный капитал имеет размер меньше, чем 2-4 % от уставного. При этом каких-либо нарушений требований законодательства или положений учредительной документации нет. Все дело в том, что эти компании в течение последних лет пересмотрели размеры своих уставных капиталов и увеличили их за счет добавочных.

В некоторых случаях показатели выросли в 10, а в других — больше чем в сто раз за счет прироста стоимости переоцененного имущества. В этой связи в основу расчета показателя в 15 % необходимо брать уже увеличенный размер уставных средств. Финансовый запас для прочих предприятий создается по иному порядку. Основной источник, из которого поступают средства в резервный капитал, — нераспределенная прибыль, оставшаяся в распоряжении предприятия.

Нюансы использования накопленных средств по законодательству Украины

Резервный капитал — это своеобразная страховка деятельности предприятия. Накопленные средства могут использоваться на цели, предусмотренные уставом и законодательством. В этом вопросе есть некоторые отличия по сравнению с Россией. Фонд создается для того, чтобы в балансе было необходимое количество активов, которые предприятия в случае надобности могли бы использовать для покрытия убытков. Будут это ценные бумаги, ОС или деньги на счетах в банке — вопрос второстепенный. Если средства не используются по их прямому назначению, то они могут направляться на приобретение ресурсов для осуществления хозяйственной деятельности. Это одно из отличий.

Законодательством не предусмотрено хранить накопленные средства на отдельном банковском счете. В балансе формирование фонда отображается по КТ 43, а движение средств — ДТ 43. Источниками финансирования могут быть дополнительный капитал (42) и нераспределенная прибыль (44). В корреспонденции по ДТ могут использоваться: паевой капитал (40), средства, получаемые от участников (67).

Выкуп ценных бумаг

По ст. 101 ГК АО может уменьшить свой уставной капитал посредством приобретения части акций для сокращения их общего числа. Это допускается, если данная возможность предусматривается в учредительной документации. Порядок приобретения, а также ограничения на покупку размещенных ценных бумаг устанавливаются в ФЗ № 208, ст. 72, 73.

Изменения, касающиеся уменьшения уставного капитала, вносятся в учредительную документацию по п. 1, ст. 12 указанного закона на основании решения, принятого на общем собрании участников. Выкупленные у учредителей собственные ценные бумаги отражаются на Дб сч. 81. При этом указывается сумма фактических расходов, касающихся выкупа в корреспонденции с Кд счетов по учету финансовых средств.

Аннулирование ценных бумаг отражается на Кд сч. 81 и Дб сч. 80 после того, как компания выполнит все предусмотренные в таких случаях процедуры. Разница между фактическими расходами на выкуп и номинальной стоимостью бумаг, возникающая на сч. 81, переносится на сч. 91 «Прочие затраты и доходы». Проводки будут следующие:

- Дб сч. 81, Кд сч. 50 — выкуп собственных акций.

- Дб сч. 80, Кд сч. 81 — уменьшение уставного капитала посредством погашения выкупленных ценных бумаг.

- Дб сч. 91-2, Кд сч. 81 — отражение разницы между стоимостью выкупа и номинальной ценой аннулированных акций.

Добавочный капитал

Под данным параметром понимается часть денежных активов предприятия,

чья фактическая стоимость увеличилась в результате переоценки или иных нефинансовых вливаний.

https://www.youtube.com/watch?v=ytdevru

Добавочный капитал образуется за счет суммирования четырех основных показателей:

Эмиссионный доход. Он представляет собой наценку на акции компании для сторонних покупателей.

- Доход от разницы в курсе валют. Образуется при исчислении доли капитала в иностранной валюте или в результате переводов. По факту данная величина может быть отрицательной.

- Наценка на собственные средства предприятия. К ним относится имущество организации и средства производства.

- Восстановленный НДС (является составляющей добавочного капитала с 2006 года по приказу Минфина №07-0506).

Добавочный капитал, проводки.

Добавочный капитал содержит информацию об изменении активов организации, не вызванные какими-либо финансовыми манипуляциями.

Для его отражения в бухгалтерии

Добавочный капитал при отрицательном балансе должен быть отражен в обязательном порядке

Также это необходимо при

- дополнительных вливаниях в капитал организации,

- разделении активов между учредителями,

- выделении одному из акционеров компании его доли.

Пример проводки добавочного капитала.

Дебет 01, Кредит 83 – 100.000 рублей.

Дебет 83, Кредит 02 – (600.000/500.000)*50.000-50.000 = 10.000 рублей.

100.000 – 10.000 = 90.000 рублей.

Данный добавочный капитал сформировался за счет увеличения среднерыночной стоимости используемого оборудования.

Правила и необходимые процедуры по оформлению бухгалтерской отчетности при реорганизации предприятия определены приказом Министерства финансов №44н.

При слиянии или преобразовании организаций каких-либо сложностей не возникает.

Частой практикой является закрытие всех счетов по кредиту и дебету, кроме №84, по которому собственно и проводятся добавочный и резервный капитал.

Способы формирования добавочного и резервного капитала в данном случае не имеют значения.

При разделении предприятия они также подвержены распределению.

Решение в отношении резерва строится исходя из целей создания формирующих его фондов

https://www.youtube.com/watch?v=ytcreatorsru

Например, если резервный капитал являлся страховым для акционеров, то его деление происходит в соответствии с долей акций.

В случае с ООО также возможно применение долевого распределение в отношении всего уставного капитала.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Что такое уставной резервный капитал организации?

В новых правилах для учёта резервов предусмотрели наличие пяти счетов.

Для уставных:

- 82 Посвящён капиталу с резервами.

Расходы, которые только предстоят:

- 96 Обозначение резервов по расходам на ближайшее будущее.

Для группы резервов оценочного типа:

- 63. Посвящён резервам, которые возникают из-за сомнительных долгов.

- 59. На случай, если вложения по ценным бумагам будут обесцениваться.

- 14. На случай, когда снижается стоимость у любых ценностей материального характера.

Этот же капитал необходим, когда требуется выкупить акции, принадлежащие руководству, погасить облигации, покрыть возникшие убытки. Другими словами, это сумма для покрытия убытков в тех ситуациях, когда другие источники исчерпали себя. Резервный капитал организации формируется в соответствии с законодательством.

Источники резервного капитала.

Источники резервного капитала.

Резервный капитал используется в следующих направлениях:

- Чтобы выкупить акции, либо погасить приобретаемые облигации.

- Для перечисления денег на счета кредиторов с инвесторами, когда основная прибыль недостаточна.

- Чтобы покрывать потери, которые не были предусмотрены.

- Платежи капитальной группы.

- Выплаты, связанные с процентами.

- Чтобы платить налоги. Актуально, если денег нет, но срок уже приблизился.

- Для того, чтобы списывать убытки.

- При списании задолженностей, признанных безнадёжными.

Есть ещё несколько правил, связанных с этим понятием. Только собственники компании имеют право на установление срока накопления и минимального размера для резервного капитала.

Лучше всего начинать формирование резервного капитала в период, когда у компании появилась нераспределённая прибыль. Наличие резервного капитала станет гарантом того, что предприятие будет бесперебойно работать в любой ситуации. И что интересы третьих лиц всегда будут соблюдаться.

Его функции

Многие современные экономисты и бухгалтера рассматривают резервный капитал в упрощенном виде. Они считают, что единственной функцией, которую он выполняет, является защитная. При этом бытует мнение, что он нужен лишь для того, чтобы покрывать финансовые убытки, возникшие в процессе деятельности. Это в корне неверно. Можно выделить еще несколько важных функций, которые выполняют создаваемые в виде резерва средства.

Законодательно закрепленные требования о формировании таких фондов позволяют государству оказывать влияние на деятельность разного типа организаций.

На сегодняшний день в России таким способом осуществляется воздействие на предприятия, созданные в форме акционерных обществ, и компании с иностранным участием.

На сегодняшний день в России таким способом осуществляется воздействие на предприятия, созданные в форме акционерных обществ, и компании с иностранным участием.

В процессе создания капитала осуществляется стимулирование управленческого персонала на адекватную оценку его размеров. В связи с тем, что эти деньги отвлечены из оборота, их не должно быть слишком много. Адекватный размер фонда должен рассчитываться исходя из рискованности деятельности, а также роста масштабов бизнеса.

Формирование резервного капитала

Грамотно управляемое предприятие, как рачительный хозяин, выстраивает работу так, чтобы в проблемные моменты «смягчить удар», погасив его отложенными на «черный день» средствами. Именно такая роль отводится законодателем резервному фонду. Правилами ведения бухучета в РФ установлены ограничения в его расходовании. Поговорим об этом источнике, его формировании и использовании.

Правовые основы формирования резерва в АО

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст.

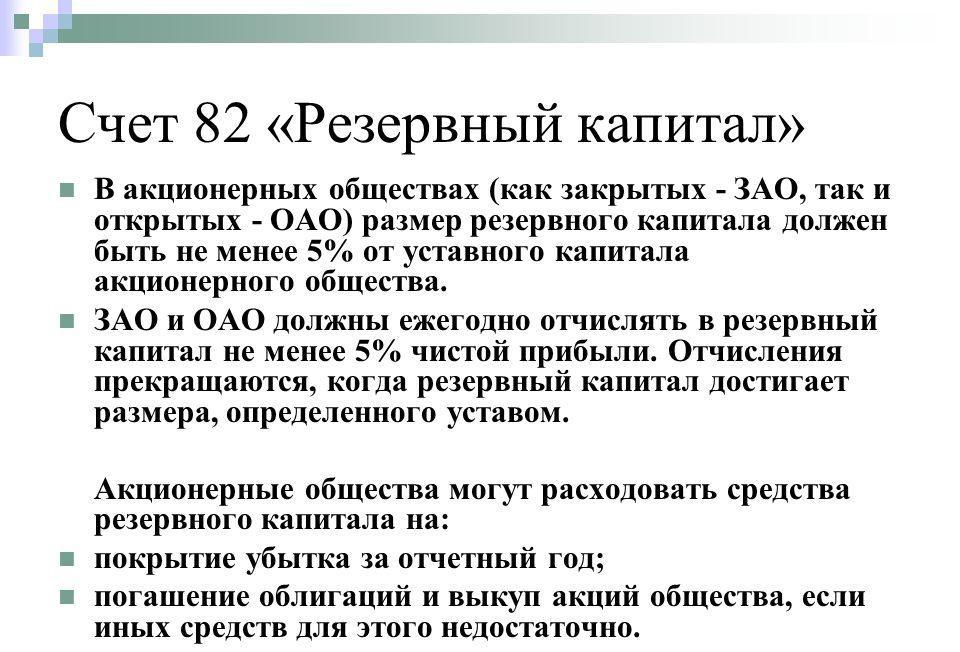

35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке.

Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Формирование резервного капитала в ООО

К ООО законодатель более лоялен и предлагает ему самостоятельно решить, создавать резерв или нет. Ст.

30 закона «Об ООО» № 14-ФЗ предусматривается возможность образования резервных или других фондов в величине и порядке, определяемых уставом компании.

НПА не оговорена целевая направленность РК, и если ООО формируют резерв, то расходовать его могут так же, как и АО – лишь на покрытие непредвиденных долгов, выкуп долей или гашение облигаций. Такие требования диктует п. 69 ПБУ № 34.

Итак, АО резервный капитал формируют в обязательном порядке, а ООО – на добровольных началах.

Учет резервного капитала

Бухучет фонда осуществляется на счете 82 «Резервный капитал». В балансе ему отведена отдельная строка № 1360 в третьем разделе. По кредиту счета фиксируется образование/пополнение РК, а по дебету – его расходование. Конечное кредитовое сальдо указывает сумму резерва на начало и окончание периода.

Формирование резервного капитала отражается записью Д/т 84 К/т 82

Расходование средств фонда записывается проводками:

| Операции | Д/т | К/т |

| Выделены средства РФ на покрытие допущенного убытка | 82 | 84 |

| Направлены суммы из резерва на погашение облигаций | 82 | 66,67 |

Аналитический учет резервного капитала (сч. 82) компании организуют так, чтобы обеспечить оперативное получение сведений по расходованию средств. Рассмотрим на примере, как создается и учитывается резервный фонд в компании.

Пример 1

Размер РК фирмы, установленный учредителями, составляет 5% от УК. Ежегодные отчисления в фонд – 5% от ЧП. На дату совещания Совета директоров (20.03.2017) УК составил 30 млн руб., резервный – 1320 тыс. руб.; чистая прибыль компании за 2016 год – 8560 тыс. руб.

По утвержденному уставу РК составляет 5% от 30 млн руб., т. е. должен достигнуть 1500 тыс. руб. За счет ЧП компания может пополнить резерв на сумму 428 тыс. руб., но поскольку фирмой накоплен РК в сумме 1320 тыс. руб., то сумма пополнения составит 180 тыс. руб. (1500 – 1320). Совет директоров принял и утвердил такое решение.

Бухгалтер сделал запись:

сформирован резервный капитал проводка – Д/т 84 К/т 82 на сумму 180 тыс. руб.

Расходование резервного капитала

Использование РК – прерогатива Совета директоров АО. При утверждении годовой отчетности может быть вынесено решение о компенсации убытка за счет РК.

В бухучете направление средств на покрытие убытков рассматривается как событие после отчетной даты (ПБУ 7/98).

Учитывая этот факт, компания может погасить убыток лишь в следующем году, опираясь на принятое и зафиксированное в пояснениях к финансовой отчетности, решение Совета директоров. На практике, расходование РК происходит так:

Пример 2

По отчетности за 2017 год предприятием допущен непокрытый убыток в сумме 325 тыс. руб. Размер РК составил 890 тыс. руб.

Советом директоров принято решение о компенсировании убытка за счет средств РК, зафиксированное в пояснениях к годовой бухгалтерской отчетности. Бухгалтерией никаких проводок в отчет за 2017 год не вносилось.

Бухгалтерская запись, подтверждающая компенсирование убытка 2017 года из средств РК сделана после утверждения годовой отчетности:

15 марта 2018 года составлена проводка Д/т 82 К/т 84 на сумму 325 000 руб.

Характеристика счета 82

Учет резервного капитала (далее — РК) ведется при помощи счета 82, предназначенного для сбора всех сведений о состоянии и движении данного вида капитала.

Изучая особенности счета 82, можно составить такую его характеристику. Это счет:

- пассивный, поскольку с его помощью учитываются источники имущества предприятия; РК является одной из составных частей капитала акционерного общества и, как и все источники для активов, отражается в пассиве баланса;

- балансовый, потому что его показатели отражены в бухгалтерском балансе;

- фондовый, поскольку он предназначен для учета принадлежащих АО источников формирования средства — капитала общества;

- основной, потому как он предназначен для контроля за состоянием и движением источников образования имущества общества (в данном случае).

Об источниках формирования капитала можно прочитать в нашей статье «Основные источники формирования собственного капитала».

Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

Счёт 82.

Счёт 82.

Статья 35 в Законе об АО указывает направления в виде перечня, куда разрешается направлять средства, состоящие в капитале резерва. Например, запрещается использовать его для выплаты дивидендов.

При этом законодательство же упоминает о том, что сам резервный фонд часто составляется несколькими фондами, для формирования которых деньги отчисляются из того, что называется чистой прибылью.

О порядке формирования резервов по долгам читайте на этой странице.

200 тысяч – общая прибыль за отчётный период. 500 тысяч рублей находится в специальном фонде. Наконец, 350 тысячам рублей равны обязательства общества, связанные с обязанностями по выплате дивидендов тем, у кого акции с привилегиями.

1. Дебет 84. Кредит 75.

200 тысяч рублей – для обозначения чистой прибыли, которая и направляется на получение дивидендов держателями акций с привилегиями.

2. Дебет 82. Кредит 75.

150 тысяч рублей – сумма, из которой формируют специальный фонд, направляется также на выплату тем, кто приобрёл данный вид акций.

3. За счёт средств в специальном фонде можно выплатить все дивиденды, связанные с теми, у кого в наличии есть определённое количество акций привилегированной группы. В том же примере – списываем всю сумму в 350 тысяч, она списывается с дебета счёта 82. На другие цели, выплаты по обычным акциям направляем чистую прибыль, полученную за определённый период.

Формирование уставного капитала на предприятиях разного типа.

Формирование уставного капитала на предприятиях разного типа.

Законы РФ о резервном капитале

Создание резервного капитала предусмотрено для юридических лиц – акционерных обществ и обществ с ограниченной ответственностью. Но законодательное обоснование формирования этой части собственного капитала для предприятий разных форм собственности имеет существенные отличия.

Резервный капитал для АО

Законодательная база функционирования акционерных обществ регламентируется Законом об АО – Федеральным законом от 26.12.1995 г. № 208-ФЗ. Резервному капиталу посвящен п.1 ст. 35 данного Закона. В нем предприниматели-акционеры законодательно обязаны создавать на своем предприятии резервный капитал. Размер его должен быть определен уставными документами АО, но в любом случае не быть меньше одной двадцатой от всего уставного капитала.

Чтобы его сформировать, нужно ежегодно отчислять в этот фонд некоторый процент прибыли (размер отчислений также оговаривается в Уставе). Он может быть любым, но не ниже 5% чистой прибыли, до тех пор, пока фонд не достигнет величины, определенной в Уставе АО.

Цели применения резервного фонда АО жестко закреплены в следующем закрытом перечне:

- покрытие возможных убытков акционерного общества;

- погашение облигаций;

- выкуп акций.

ВАЖНО! Все эти цели могут быть осуществлены за счет резервного фонда, если нет никаких иных источников финансирования. Применять деньги из резервного фонда на цели, не указанные в данном перечне, законодательно не разрешено

Резервный капитал для ООО

Закон об ООО (Федеральный закон от 08.02.1998 г. № 14-ФЗ) в статье 30 позволяет, но не вменяет в обязанность учредителям создание резервного фонда, равно как и других фондов для тех или иных целей. Размеры жестко не регламентированы, но требуется упорядочить их в уставных документах.

Поскольку в Законе об ООО нет непременной обязанности о создании резервного фонда, то и не регламентируются цели этой части капитала. В этом случае, руководством к действию может стать п. 69 «Положения о ведении бухгалтерского учета и бухотчетности в Российской Федерации», в котором, помимо порядка распределения средств резервного фонда по различным субсчетам, приведено перечисление возможных путей его расходования. ООО могут применять резервный капитал для:

- компенсации убытков;

- погашения облигаций;

- выкупа учредительских долей;

- увеличение уставного фонда.

К СВЕДЕНИЮ! Если АО или ООО получает иностранные инвестиции, ее резервный капитал должен составлять не менее четверти уставного капитала, как того требуют законы РФ.

Особенности бухгалтерского учета

Действующим планом счетов регламентируется учет данного капитала на одноименном пассивном счете 82. На нем могут быть открыты субсчета, именуемые резервный фонд в наличии и использованный. В соответствии с особенностями ведения пассивных счетов по его кредиту учитывается увеличение, а по дебету – уменьшение суммы резерва.

Акционерные общества могут учитывать на данном счете следующие фонды:

- резервный;

- созданный для акционирования сотрудников;

- предназначенный для уплаты дивидендов по акциям привилегированного типа;

- иные, созданные на основании устава.

Другие организации учитывают на этом счете резервные фонды, а также иные, сформированные в соответствии с уставом.

Порядок бухгалтерского учета материально-производственных запасов подробно изложен в этой статье.

Какая бывает отчетность у некоммерческих организаций — читайте здесь.