Как провести взнос в уставный капитал

Помните, что уставный капитал формируется из вносов учредителей при образовании юридического лица. Вы можете сделать взнос в уставный капитал денежными средствами (в рублях или иностранной валюте) или в виде материальных ценностей и нематериальных активов. Если взнос будет осуществляться не денежными средствами, то понадобится оценщик, который может дать стоимостную оценку взноса.

Учтите, что в соответствии с российским законодательством средства уставного капитала должны находиться на накопительном счете в банке на момент регистрации юридического лица. После регистрации предприятия деньги переводятся на его расчетный счет. Можно также открыть расчетный счет после регистрации предприятия и вносить уставный капитал так, как это прописано в уставе. Однако если взнос в уставный капитал осуществляется в виде имущества, то составляется акт о его приемке-передаче, а сама операция осуществляется после регистрации юридического лица.

Вы можете вносить средства в уставный капитал в соответствии с уставом фирмы. В нем может быть определен различный порядок вложения средств. Например, в уставе может быть прописано, что средства вносятся единовременно в момент создания предприятия в сумме 20 000 руб. или по частям в течение четырех месяцев по 5 000 руб.

Взнос денежного вклада учредителем общества или его участником на расчетный счет вы можете оформить объявлением на взнос наличными в банке. Данный документ состоит из трех элементов: объявления, квитанции и приходного ордера. Основанием для взноса денег в уполномоченный банк будет являться «Взнос в уставный капитал».

Отражение величины уставного капитала в сумме вкладов учредителей осуществляется проводкой. Дт 75 «Расчеты с учредителями» в корреспонденции со счетом 80 «Уставный капитал». Внесение основных средств отражается в бухгалтерском учете как Дт 08 «Вложения во внеоборотные активы» — Кт 75. Аналогичным образом осуществляются проводки при внесении в уставный капитал материалов (Дт 10 – Кт 75), денежных средств в кассу предприятия (Дт 50 – Кт 75), денежных средств на расчетный счет (Дт 51 – Кт 75), нематериальных активов (Дт 04 – Кт 75).

Как оформляется внесение денежных средств на счёт в фонд капитала

Процедура внесения денежных средств на расчётный счёт общества оформляется отдельно по каждому учредителю. Учёт формирования капитала производится отдельно по каждому из них, в соответствии с изначально заявленной величиной доли, отраженной в протоколе собрания учредителей и в уставной документации. В случае если основатель компании вовремя не оплатил свою долю, то часть его уже инвестированных денег передаётся в собственность ООО и равномерно распределяется между другими участниками.

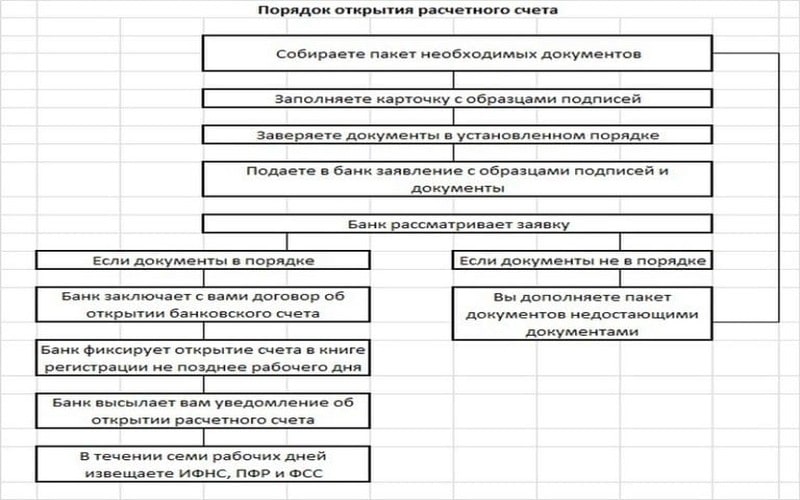

Порядок открытия расчётного счёта

Стоит отметить, что за нарушение четырёхмесячного срока, выделенного законодательными нормами на формирование уставного фонда, общество может быть ликвидировано в принудительном порядке.

Доля каждого из учредителей в уставном фонде

При создании предприятия каждый учредитель вносит определенную сумму в его уставной фонд. В зависимости от вклада определяется величина доли участника в процентах. Размер вносимой суммы записывается в уставе и в учредительном договоре.

Факторы, которые побуждают расширить уставной фонд

Увеличение уставного капитала – процесс, который прописывается в уставных документах, регулируется законодательством.

Он состоит из трех этапов:

- принятие участниками единогласного решения об увеличении;

- внесение средств;

- регистрация изменений в уставном фонде.

Основными факторами, обуславливающими увеличение активов, являются:

- переход компании на качественно новый уровень и увеличение масштабов ее деятельности;

- нехватка предприятию оборотных средств;

- увеличение потребности в заемных средствах (соответственно растет размер уставного фонда как гарантия кредита).

- объем уставного капитала меньше. чем лицензионные требования;

- увеличение количества учредителей;

Активы в современных предприятиях

Активы предприятия — это совокупность его материальных, нематериальных, финансов

По характеру использования в деятельности предприятия активы делятся на два типа:

- Внеоборотные активы. В их состав входят основные средства (средства производства), оборудование, незавершенное строительство, нематериальные активы, финансовые долгосрочные вложения. Основные средства — это имущество предприятия, которое участвует в производственном процессе, но при этом не расходуется. Они призваны воздействовать на предметы труда в процессе превращения их в готовую продукцию. Средства организации определяются в эту категорию по правилам бухгалтерского учета. Их учитывают по их первоначальной стоимости. Для отражения операций с ними используются счета: сч. 01. который обобщает всю информацию о состоянии основных средств, сч. 20, сч 03, сч. 02; сч. 04, сч. 08, сч. 05, сч. 07, сч. 23, сч 87.

- Оборотные активы. Это предметы труда, которые расходуют себя в процессе одного производственного цикла. В их состав входят материалы, незавершенное производство, краткосрочные вложения, производство, денежные средства и др. Для оборотных средств используются счета: сч. 57,сч. 97, сч. 50, сч. 41, сч. 19, сч. 10, сч. 71, сч. 43, сч. 51, сч. 52, сч. 55, сч. 62. сч. 58 и др.

Все активы предприятия отображаются в левой стороне бухгалтерского баланса. Источники их предприятия записываются с правой стороны в колонке «пассив».

Источники могут быть собственными и заемными. Одним из собственных источников является уставной капитал предприятия (или уставной фонд).

Уставной капитал — это совокупность средств, денежных и имущественных, которая вносится собственниками предприятия при ее регистрации.Она регистрируется в государственных организациях и в уставе предприятия.

Уставный фонд используется для определения финсостояния предприятия, для подсчета таких показателей, финансовая устойчивость, рентабельность, деловая активность. Является стартовым капиталом предприятия и гарантией для кредиторов.

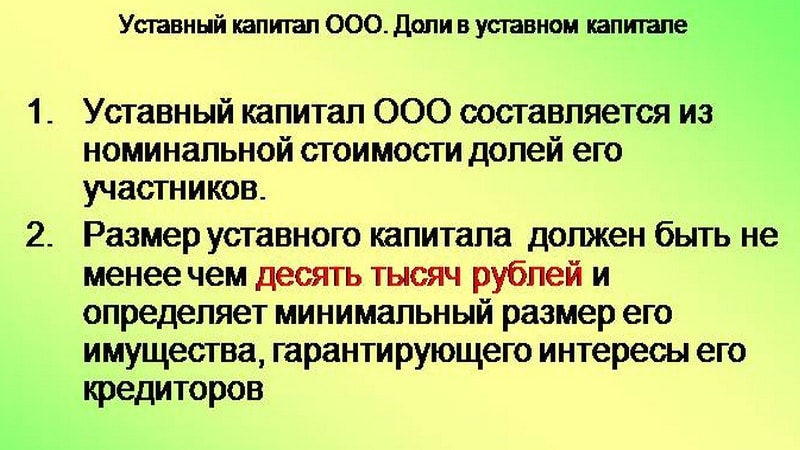

При регистрации предприятия все участники должны внести от 75% доли, остаток они смогут уплатить в течение последующего года. Минимальный размер капитала зависит от размера МРОТ, которые каждый год меняются.

Этот размер уставного фонда зависит от формы предприятия: 10 000. рублей для товариществ и ООО, 100 МРОТ для ЗАО, 1000 МРОТ для ОАО, 1000 МРОТдля муниципальных предприятий 5000 МРОТ для госпредприятия.

75 счет бухгалтерского учета: что это, как оформить проводки

Вместе с тем закон не возлагает на кредитора обязанности проверять основания погашения третьими лицами долгов за своих должников (Постановление ФАС Московского округа от 09.09.2004 г. № КГ-А40/7983-94, Постановление ФАС Волго-Вятского округа от 01.11.2011 г. № А11-17/2011, Постановление ФАС Дальневосточного округа от 06.12.2010 г. № Ф03-8463/2010).

В соответствии со ст. 982, 986 ГК РФ в случае, когда одно лицо (в данном случае плательщик) совершает сделку (платеж) в интересах другого лица (в данном случае арендатора), действуя без поручения арендатора, то права и обязанности по этой сделке возникают у арендатора только после одобрения такой сделки.

При этом расчеты наличными денежными средствами с физическими лицами законодательством не ограничены. Соответственно, если платеж за арендатора будет предложен Обществу от своего имени физическим лицом, которое на момент совершения платежа действует без поручения (доверенности) арендатора, полагаем, что у Общества отсутствуют препятствия для принятия данного платежа.

Выдача физическому лицу (плательщику) кассового чека при этом является обязательным (п. 1 ст. 2 Федерального закона от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платежных карт»).

Вместе с тем риск применения данного способа расчетов состоит в том, что от обязанности по проверке оснований внесения арендной платы за организацию физическим лицом (третьим лицом) освобожден только добросовестный кредитор. На это прямо указал суд в упомянутом Постановлении ФАС Волго-Вятского округа от 01.11.2011 г. № А11-17/2011.

В то же время «притворная сделка, то есть сделка, которая совершена с целью прикрыть другую сделку, ничтожна. К сделке, которую стороны действительно имели в виду, с учетом существа сделки, применяются относящиеся к ней правила» (п. 2 ст. 170 ГК РФ).

В связи с этим можно говорить о том, что получение Обществом арендной платы за юридическое лицо от физического лица по рекомендованному заявлению не гарантированно исключает возможность совершения Обществом при этом административного правонарушения, а в основном лишь затрудняет возможность доказывания совершения Обществом данного правонарушения. А именно, для привлечения Общества к ответственности за совершение административного правонарушения, предусмотренного п. 15.1 КоАП РФ налоговому органу придется также доказать, что Общество знало или должно было знать, что физическое лицо, совершившее этот платеж фактически действовало от имени и (или) по поручению должника — юридического лица. Полагаем, что данное обстоятельство без затруднений может быть доказано, в частности, в следующих случаях:

а) если физическое лицо, осуществляющее платеж является руководителем организации-должника, иным его руководящим работником или единственным участником;

б) если платежи по такой схеме будут систематическими.

По второму способу сторонам следует все же отказаться от осуществления расчетов наличными денежными средствами. А именно, физическому лицу, располагающему наличными денежными средствами и намеренному оплатить Обществу арендную плату за юридическое лицо, следует внести денежные средства:

а) через отделение банка непосредственно на расчетный счет Общества;

б) на свой банковский счет и с этого счета произвести платеж на расчетный счет Общества, оформив платежное поручение.

Современная банковская сеть и многообразие предлагаемых форм расчетов (в том числе с использованием платежных карт и возможность осуществления платежей с использованием сети Интернет) не создает каких-либо значимых препятствий для использования таких способов расчетов.

Как внести уставной капитал на расчетный счет ООО

Условия формирования уставного капитала

Субъект предпринимательской деятельности, имеющий статус юридического лица, может использовать расчётный счёт, открытый в банковском заведении для осуществления финансовых операций с контрагентами и уполномоченными органами. Руководитель предприятия имеет право распорядиться перевести на него определённую сумму наличных средств, которые относятся к категории кассовых излишков. Со счёта также можно оформлять переводы или снимать наличные деньги.

Инициировать открытие расчётного счёта может руководитель субъекта хозяйствования, учредитель общества или ими уполномоченное лицо.

Внесение уставного капитала на расчетный счет считается самым простым способом оформления процедуры формирования капитала. Она проводится в несколько этапов:

- Выбор банковского заведения, с которым впоследствии планируется сотрудничество.

- Открытие временного расчётного счёта на имя субъекта предпринимательства.

- Пополнение его одним из удобных способов.

Функции уставного капитала

Если учредители не имеют возможности внести сразу всю сумму, то допускается пополнение счета на половину номинальной стоимости уставного капитала. Срок внесения уставного капитала ООО составляет четыре месяца с даты регистрации компании.

Финансовая операция может быть проведена одним или несколькими платежами. В назначении платежа следует указать «формирование уставного капитала». Квитанцию, свидетельствующую о факте проведения мероприятия, следует приложить к регистрационному пакету документации. Следует отметить, что после окончания проведения регистрационной процедуры, временный счёт, на который был произведён перевод, трансформируется в постоянный.

Как произвести внесение в уставный капитал через кассу?

Внесение уставного капитала в кассу только на первый взгляд выглядит простой операцией. В каком порядке это происходит и как обеспечить законодательные требования, расскажем в нашей статье.

Как при создании ООО оплатить долю в уставном капитале деньгами: куда вносить и как выглядит подтверждение оплаты?

В ооо новый участник: что делать до и после оплаты доли?

Когда оплата доли в ООО через кассу невозможна или противозаконна?

Итоги

Оплата уставного капитала ООО регламентирована законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ. По п. 15 указанного закона денежный вклад является одним из допустимых способов формирования уставного капитала.

Порядок оплаты долей установлен ст. 16 закона № 14-ФЗ и предусматривает:

Как просчитать наиболее выгодную систему налогообложения для ООО, смотрите здесь.

Деньги от учредителей можно принять:

- в кассу ООО — подтверждением внесения вклада будет приходный кассовый ордер;

- на расчетный счет — в подтверждении платежа поможет банковская выписка.

Можно ли открыть счет в банке, не выходя из офиса, рассказано здесь.

В ооо новый участник: что делать до и после оплаты доли?

Появление у ООО нового учредителя может происходить как с увеличением уставного капитала, так и без этого (если новый участник общества приобретает долю выбывшего учредителя).

Рассмотрим схему появления нового участника, сопровождаемого увеличением уставного капитала (далее также УК).

В этой ситуации до оплаты новым участником доли потребуется (ст. 17–19 закона № 14-ФЗ):

- проверить, все ли действующие участники оплатили свои доли — если нет, увеличение уставного капитала не допускается;

- убедиться, что устав общества не запрещает увеличивать УК за счет взносов третьих лиц;

- получить от нового участника заявление с просьбой принять его в состав общества (с указанием величины взноса, сроков и порядка внесения);

- созвать собрание участников для решения вопросов о введении в состав учредителей нового участника, увеличении УК и иных вынесенных на повестку дня сопутствующих вопросов;

- оформить протокол (решение) общего собрания, в котором нужно отразить:

- факт принятия в ООО нового участника и увеличения за счет его вклада УК;

- размер и номинальную долю нового участника, корректировку долей остальных учредителей;

- утверждение новой редакции устава ООО в связи с увеличением уставного капитала.

- удостоверить у нотариуса факт принятия вышеуказанного решения и состав присутствовавших при его принятии участников;

- проконтролировать своевременное внесение новым участником своей доли — на это ему отводится полгода с момента принятия вышеуказанного решения.

Новый участник может внести свой вклад деньгами или имуществом.

Как организовать бухучет уставного капитала, рассказано в этом материале.

Когда оплата доли в ООО через кассу невозможна или противозаконна?

Препятствия для внесения доли через кассу могут возникнуть, если общество все расчеты осуществляет в безналичном порядке — оплачивать вклад придется на расчетный счет.

В отдельных случаях внесение вклада в уставный капитал (в том числе через кассу) может быть признано противозаконным, например:

- деньги вносятся нерезидентом-учредителем (нарушение валютного законодательства);

- денежный уставный вклад поступил в кассу от лица, не имеющего права выступать учредителем общества (нарушение Гражданского кодекса и иных законов);

- в других случаях (например, вклад в уставный капитал страхового общества внесен в кассу заемными средствами, что является нарушением п. 3 ст. 25 закона «О страховом деле в РФ» от 27.11.1992 № 4015-1).

Остановимся подробнее на первых двух ситуациях.

Деньги внес учредитель-нерезидент

Подтверждающие документы

Величина уставного капитала обязательно фиксируется следующей документацией хозяйственного общества (ООО):

- акты стоимостной оценки (если внесение УК осуществляется неденежными активами, принадлежащими учредителям);

- бухгалтерская отчетность юрлица;

- устав юр.лица;

- учредительное соглашение между участниками (если их минимум два);

- решение единственного учредителя (если один участник).

Если УК оплачивается наличностью в кассу организации, данный подтверждающим документом выступает кассовый ордер (приходный).

Если взнос учредителя в УК погашается неденежными активами, операция удостоверяется оценочными актами, протоколом собрания участников и актом передачи-приемки.

Когда оплата доли в ООО через кассу невозможна или противозаконна?

Препятствия для внесения доли через кассу могут возникнуть, если общество все расчеты осуществляет в безналичном порядке — оплачивать вклад придется на расчетный счет.

В отдельных случаях внесение вклада в уставный капитал (в том числе через кассу) может быть признано противозаконным, например:

- деньги вносятся нерезидентом-учредителем (нарушение валютного законодательства);

- денежный уставный вклад поступил в кассу от лица, не имеющего права выступать учредителем общества (нарушение Гражданского кодекса и иных законов);

- в других случаях (например, вклад в уставный капитал страхового общества внесен в кассу заемными средствами, что является нарушением п. 3 ст. 25 закона «О страховом деле в РФ» от 27.11.1992 № 4015-1).

Остановимся подробнее на первых двух ситуациях.

Деньги внес учредитель-нерезидент

Если ваш учредитель является юридическим иностранным лицом, прием от него денежного вклада в кассу будет являться нарушением подп. 9 «б» п. 1 ст. 1 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ.

Внесение денег в уставный капитал в этом случае (даже если это происходит в рублях) представляет собой валютную операцию, а через кассу ее осуществлять нельзя. Согласно п. 2 закона № 173-ФЗ расчеты при осуществлении такого рода операций производятся через банковские счета в уполномоченных банках (порядок открытия и ведения их устанавливается Центробанком).

За принятие в кассу денежных средств от такого учредителя вас могут наказать материально по п. 1 ст. 15.25 КоАП РФ (от 3/4 до 1 размера суммы незаконной операции).

Внесший деньги учредитель не может быть участником ООО

Прежде чем принять в кассу от участника ООО деньги в качестве вклада в уставный капитал, проверьте, законно ли пребывание участника в этом статусе.

Законодательством установлено, что:

- иностранным фирмам, отечественным компаниям с иностранным участием в уставном капитале 50% и более, гражданам РФ с двойным гражданством запрещено выступать учредителями радио- и телеканалов, теле-, радио- и видеопрограмм (ст. 19.1 закона «О СМИ» от 27.12.1991 № 2124-1 );

- состоящее из одного участника ООО не может быть единственным учредителем или участником другого ООО (п. 2 ст. 7 закона № 14-ФЗ);

- не могут выступать учредителями состоящие на военной службе лица — п. 7 ст. 10 закона о статусе военнослужащих от 27.05.1998 № 76-ФЗ, иные граждане (госслужащие и др.)

Когда и в каком порядке снимают с воинского учета, расскажет эта публикация.

В кассу ООО его учредители могут внести денежный вклад в уставный капитал на начальном этапе деятельности или в процессе его работы (при появлении нового участника). Подтверждением оплаты вклада служит приходный кассовый ордер.

Довнесения уставного капитала в кассу необходимо проверить законность такой операции, а также оформить внесение изменений в устав (если вклад увеличивает уставный капитал) и иные документы (заявление нового участника, решение общего собрания и др.).

Внесение собственности в фонд

По существующим законам в уставный фонд можно вносить не только денежные средства, но и различное имущество. Денежная стоимость имущества, которое вносится учредителями утверждается решением собрания.

Если стоимость доли оплачиваемой имуществом превышает двадцать тысяч рублей. то для ее оценки привлекается независимый оценщик.

Пополнение учредителями фонда из собственных средств

Дополнительные средства, полученные от участников предприятия безвозмездно, являются доходом организации. Информация об их стоимости содержится в сч. 98-2 «Безвозмездные поступления» и в сч. 99 «Доходы организации».

При проведении этой операции учет ведется:

- получение безвозмездно средств на банковский счет. Д-т 51, К-т 98-2;

- признание средств прочим доходом. Д-т 98-2, К-т 91-1 «Прочие доходы»;

- налоговый актив: Д-т 68 субсч. «Расчеты по налогу на прибыль», К-т 99 «Прибыли и убытки».

Взносы основных средств в уставной фонд

Если учредители оплачивают свой взнос основными средствами, то бухгалтерская проводка выглядит: Д-т сч. 08 «Вложения во внеоборотные активы», К-т сч. 75 .

Правила внесения УК ООО

Правила внесения уставного капитала регулирует гл. 3 Закона №14-ФЗ «Об ООО» (ссылка в конце статьи). Согласно ей, при внесении доли УК в виде имущества его стоимость должен установить независимый эксперт. Если вам дорого время или деньги, которыми придется оплатить услуги оценщика, можно ограничиться внесением денежного капитала.

Законодатель оставляет за учредителями право принимать решение об открытии расчетного счета. Но, так как рано или поздно он все равно понадобится, лучше заняться этим вопросом пораньше.

О внесении уставного капитала не требуется информировать ни налоговые, ни какие-либо другие органы. Эти сведения должны быть отражены в годовой отчетности. А она, в свою очередь, должна поступить адресатам в соответствующие сроки.

Сроки оплаты УК

Оплатить уставный капитал нужно до истечения 4-х месяцев после внесения общества в реестр ЕГРЮЛ. До этого момента законодатель не обязывает оплачивать какую-либо часть капитала. Сроки устанавливают сами учредители. Запрещено лишь освобождать кого бы то ни было от уплаты его доли капитала или переносить определенный в учредительном договоре срок внесения.

Доля учредителя, которая оплачена с нарушением сроков или не полностью, может перейти организации и распределиться между остальными учредителями. Также в учредительном договоре можно предусмотреть штрафы и пени за подобную необязательность.

Методы внесения УК

Законом разрешаются такие методы внесения уставного капитала как:

- безналичный;

- наличный;

- в имущественной форме;

- ценными бумагами;

- интеллектуальной собственностью.

При безналичной форме перечисленная на счет сумма должна иметь пометку «Взнос учредителя в уставный капитал». Счет может быть временным, открытым до регистрации ООО специально для внесения уставного капитала. В этом случае его затем заменяют постоянным. Справка из банка о проведенной операции является подтверждающим документом. Данные средства можно сразу использовать для целей организации.

Каждый учредитель сам вносит свою долю УК в соответствии со сроками, определенными учредительным соглашением.

Уставный капитал разрешено вносить наличными средствами как на банковский счет, так и непосредственно в кассу организации. При втором варианте оформляется приходно-кассовый ордер, затем хранящийся в бухгалтерской документации. Квитанцию для учредителя, который внес деньги, подписывают бухгалтер и кассир (если он есть).

Имущественный взнос в УК оформляется актом о постановке имущества на баланс организации. В случае необоснованного завышения его оценки наказание понесет и оценщик, и учредитель, который внес имущество.

Бухгалтерские проводки при внесении УК на расчетный счет

Формирование уставного капитала отражается в бухгалтерских проводках. По этой причине лучше организовать бухучет с момента зарождения общества. Проводки по перечислению средств УК на счет организации осуществляются следующим образом.

- Формирование УК отражается на счете 80 «уставный капитал».

- Внесение доли учредителей — на счете 75 «Расчеты с учредителями», субсчет 75.1 «Расчеты по вкладам в уставный капитал». Проводка: Дебет 75.1 — Кредит 80.

- Внесение УК на р/счет: Дебет 51, Кредит — 75.1.

В заключение напомним, что размер уставного капитала — не раз и навсегда установленная сумма. Он может и увеличиваться, и уменьшаться в любое время и по любой, весомой для учредителей, причине. Средства УК компания вправе использовать:

- на выплату заработной платы сотрудникам;

- на оплату аренды офисных и производственных помещений;

- на приобретение товаров или оборудования.

Главное, чтобы эти и другие затраты не уменьшали сумму уставного капитала ниже вышеуказанного минимума. Тем более, что последний — всего 10 тыс. руб.

Как положить деньги на расчетный счет в банке

Если вы решили положить уставный капитал на расчетный счет деньгами (а мы рекомендуем этот способ, как самый удобный), то, разумеется, расчетный счет ООО уже должен быть открыт. Все, что должен сделать учредитель – это обратиться в банк, где открыт расчетный счет его фирмы, и сообщить, что он хочет внести свою долю уставного капитала.

Обращайте внимание на то, чтобы в банковских документах в качестве основания платежа на расчетный счет было указано «Взнос участника в уставный капитал», «Оплата учредителем доли в уставном капитале» или подобная фраза. Этот документ учредители хранят у себя, т.к

он является доказательством оплаты доли в ООО.

Сообщать о внесении уставного капитала в налоговую инспекцию или другие государственные органы не надо. Вся необходимая информация об этом будет отражаться в бухгалтерских документах и годовой бухгалтерской отчетности, которую организации обязаны сдать по итогам года не позднее 31 марта.