Учитываются ли собственные средства в кассе как доход

Каждая операция по счёту фирмы может привлечь внимание налогового органа. Особенно это касается приходных операций

При внесении собственных средств важно правильно их обосновать. Если в назначении перевода вы укажите, что вносимые средства являются вашими личными сбережениями, то никаких претензий со стороны государственных структур в вашу сторону быть не может

Главное, сохранять все подтверждающие бланки из банков и хранить их в течение всего периода деятельности ИП (лучше 4 года)

Если в назначении перевода вы укажите, что вносимые средства являются вашими личными сбережениями, то никаких претензий со стороны государственных структур в вашу сторону быть не может. Главное, сохранять все подтверждающие бланки из банков и хранить их в течение всего периода деятельности ИП (лучше 4 года).

Если же по собственной ошибке вы не укажите в платёжном поручении верное назначение платежа, то доказать потом налоговой службе, что данные средства являются вашими, будет проблематично.

Если платёжный документ на внесение средств выполнен с соблюдением установленных требований, то ваши деньги, конечно же, доходами фирмы не являются. Они не считаются продуктом деятельности ИП, а лишь отражают ваши накопления, которые не должны учитываться при расчёте налоговых платежей.

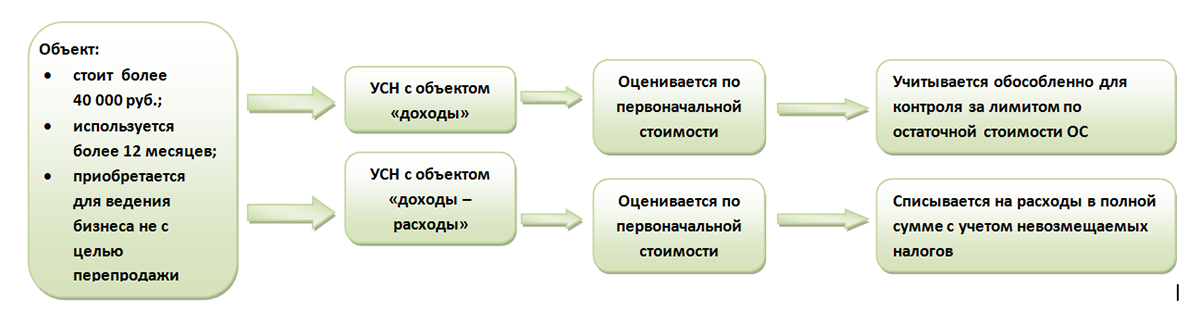

Определение первоначальной стоимости ОС

Списание ОС при УСН должно осуществляться, исходя из первоначальной стоимости. Первоначальная стоимость ОС при УСН определяется по правилам бухгалтерского учета (подп. 3 п. 3 ст. 346.16 НК РФ). Для того чтобы определить первоначальную стоимость приобретенных основных средств, необходимо суммировать фактические затраты на приобретение, сооружение, и изготовление основных средств:

- стоимость ОС в соответствии с контрактом на поставку (включая НДС);

- возможные расходы на консалтинг, посреднические услуги (если они имели прямое отношение к покупке ОС);

ОБРАТИТЕ ВНИМАНИЕ! Согласно подп. 3 п

2 ст. 170 НК РФ предприятия, работающие на УСН и не относящиеся в общем случае к плательщикам НДС, должны учитывать суммы НДС (например, предъявленные поставщиками или уплаченные при ввозе на территорию РФ) в стоимости основных средств. Это связано с тем, что невозмещаемые налоги (в данном случае таковым является НДС для «упрощенцев») в соответствии с ПБУ 6/01 должны включаться в первоначальную стоимость ОС. НДС не может быть признан отдельной разновидностью расходов.

- государственная пошлина, уплачиваемая в связи с приобретением объекта основных средств;

- таможенные сборы и пошлины;

- расходы на доставку и приведение в состояние, пригодное для использования;

- проценты по кредиту (займу), привлеченному для приобретения ОС, признаваемого инвестиционным активом;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Основные средства в КУДИР

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- у него нет обязанности вести бухучет;

- в регистрах, обязательных для него (в них отражаются сведения, необходимые для формирования данных об объекте налогообложения), эти средства не учитываются, поскольку обложению налогом не подлежат.

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

- обычной (не двойной) записью в книге учета фактов хозяйственной деятельности, если для ведения учета выбрана простая упрощенная форма;

- бухгалтерской записью с использованием счетов бухучета в ней, если учет ведется по полной, полной упрощенной или сокращенной упрощенной форме, при которых двойная запись по счетам является обязательной.

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

Нормы, содержащиеся в подп. 1 п. 1 ст. 346.16 НК РФ, позволяют налогоплательщикам, работающим по УСН, вести учет расходов, которые связаны со следующим спектром операций с основными средствами:

- приобретение;

- изготовление;

- строительство.

Расходы, о которых идет речь, должны фиксироваться в разделе II книги учета. Если объектов ОС было приобретено за отчетный период несколько, то каждый из них должен указываться в отдельной строке раздела II.

Бывает, что объект ОС фирма приобретает до того, как начинает работать по УСН. Согласно нормам, содержащимся в подп. 3 п. 3 ст. 346.16 НК РФ, остаточная стоимость основных средств, приобретенных до начала работы в режиме УСН, учитывается в расходах в соответствии с нижеследующими правилами:

- Если период полезной эксплуатации ОС менее 3 лет, то оно должно включаться в структуру расходов в течение первого календарного года, в котором фирма начала применять УСН.

- Если период полезной эксплуатации ОС более 3 лет, но менее 15, то в течение первого налогового года, в котором фирма работает по УСН, в расходы включаются 50% от его стоимости, в течение второго года — 30%, третьего года — 20%.

- Если срок полезной эксплуатации ОС превышает 15 лет, то в каждый налоговый год, начиная с первого, в расходы включается по 10% от его стоимости.

- В каждом налоговом году расходы принимаются в отдельных отчетных периодах в равных долях.

Для целей признания в расходах по УСН остаточная стоимость основных средств, оплаченных до перехода на УСН, определяется как разница между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации по правилам гл. 25 НК РФ (пп. 2.1 и 4 ст. 346.25 НК РФ).

Подробнее об амортизации основных средств при УСН читайте в статье «Амортизация основных средств при УСН (нюансы)».

Бухгалтерское оформление личных сумм на счете

Внесение денег индивидуальным предпринимателем на свой р/счет не считается выручкой. После операции заполняется приходный кассовый ордер, в котором указывается назначение средств как не связанных с доходом от предпринимательской деятельности. В случае заполнения расходного ордера необходимо указать номер расчетного счета, который следует пополнить, и адрес банковского учреждения.

Большое значение имеет правильное оформление документов с указанием источника поступления денег при их сдаче в банк. Индивидуальный предприниматель имеет право вносить наличные суммы через кассу банка только на свой счет.

При нарушении этого правила банк отказывает в принятии денег. Предприниматель после совершенной операции получает от кассира квитанцию с подписью и штампом финансового учреждения, принявшего взнос наличными. После проводки денег оформляется выписка по счету с указанием всей суммы. Если средства внесены как собственные, следует провести их через кассу, используя счет 84.

Если деньги внесены на счет ИП и они получены от реализации товара, необходимо указывать в ПКО их назначение, оформляя как выручку. Вся бухгалтерская проводка должна быть подтверждена документально. Если предприниматель внес собственные деньги на счет ИП с целью погашения задолженности, их отображают в 1С с обязательной выпиской приходного кассового ордера. Общая принятая сумма не подлежит учету в книге доходов и расходов.

Индивидуальный предприниматель не всегда ведет бухгалтерский учет, но при наличии соответствующих документов используют проводки Дт 50.1 Кт 76.78.66 (по собственному выбору). Иногда удобно применять счет 72 — доходы, расходы ИП, 72.1 — вложение личных средств, 72.2 — пополнение счета.

Считается возможным использование счета 84. т. к. под денежными средствами индивидуального предпринимателя понимают всю совокупность его затрат как прибыли, так и убытков.

Учитывая в процессе работы все положительные и отрицательные стороны оформления кассовых документов, индивидуальный предприниматель поступление средств оформляет ордером № Ко-1. Если в кассу внесены деньги, для учета используют счет, фиксирующий работу с кредиторами и дебиторами, а также проводки (Дебет 76, Кредит 50), указывающие на получение денег через кассу. В случае отказа предпринимателя от ведения бухгалтерской документации необходимо соблюдать п. 2 ст. 6 Закона №402-ФЗ, касающегося налогового учета прибыли и расходов.

Процедура пополнения счета: взнос на счет через операциониста и через банкомат

Количество расчетных счетов, открываемых физлицом (вне зависимости от того, ведет ли он деятельность в качестве ИП), не ограничивается. В т. ч. не ограничено и число счетов, задействованных в предпринимательстве, хотя к ИП требование об обязательном открытии такого счета законодательством не предъявляется вообще. Тем не менее наличие расчетного счета, посредством которого покупатель (заказчик) может расплатиться безналичным способом (и в т. ч. банковской картой), имеет свои положительные стороны в виде удобства, оперативности и безопасности осуществления платежей.

Кроме того, предпринимателю лучше разграничивать свои собственные личные средства, предназначенные для применения в целях, не связанных с предпринимательством, и те деньги, которые задействованы в коммерческой деятельности. Связана необходимость такого разграничения с обеспечением прозрачности операций со средствами, используемыми в предпринимательстве, что дает возможность:

- самому не запутаться в операциях, осуществляемых для себя лично и для предпринимательских целей;

- беспроблемного контроля за правильностью отражения доходов и расходов при проведении налоговых проверок.

Разграничение счетов позволит также четко отслеживать суммы, изъятые самим предпринимателем из бизнеса и внесенные в него. Причем не будет иметь принципиального значения, каким именно образом деньги снимаются или вносятся: через операциониста банка, переводом со счета на счет или через банкомат. Поэтому проводки по взносу ИП на расчетный счет и проводки по пополнению им счета через банкомат будут идентичны.

Взнос учредителя на расчетный счет

Чтобы не допустить ошибок в проведении данного финансового действия, необходимо детально ознакомиться с правилами его выполнения. Помните, нарушение порядка осуществления кассовых операций может обернуться неблагоприятными последствиями, как для учредителя, так и для предприятия.

Понятие расчетного счета

Чтобы произвести взнос корректно, необходимо четко понимать, что такое расчетный счет и для чего он нужен. Отсутствие представления о данном реквизите может стать серьезным препятствием на пути реализации процедуры и помешать ее правильному выполнению.

Итак, под расчетным счетом подразумевается специальный банковский счет, который открывается предпринимателем для осуществления расчетных операций, выполнение которых сопряжено с ведением бизнеса. Данное определение используется для обозначения счетов, предназначенных для реализации стандартных расчетов.

Существует несколько видов р/с. В основе видового деления лежит:

- валюта операции;

- статус владельца счета (юридическое или физическое лицо);

- гражданская принадлежность собственника р/с (резидент РФ, иностранец);

- организационно-правовая форма субъекта хозяйствования (ИП, ООО и т.д.);

- предназначение счета.

Основаниями для фиксации сведений о проведенной операции являются:

- выписка из обслуживающего данный расчетный счет банка;

- денежно-расчетная документация.

Открытие р/с, также как и проведение операций по нему, осуществляется только при наличии соответствующего банковского контракта.

Предназначение счета

Суть предпринимательской деятельности заключается в предоставлении услуг или реализации товаров за определенную плату. Потребитель получает товар или услугу, предприниматель – оплату за поставленную (изготовленную) продукцию или выполненную работу.

Гарантией надлежащего исполнения обязательств при этом выступает договор. Стандартное соглашение, как правило, содержит не только условия сделки, но и реквизиты расчетного счета, на который потребитель обязан перечислить средства за полученные блага.

Исходя из вышесказанного, можно сделать вывод, что основным предназначением расчетного счета является получение и хранение средств, оплаченных приобретателем товаров и услуг. Деньги, переведенные потребителем, зачисляются на счет компании и сберегаются там до момента их снятия.

Помимо этого, р/с можно использовать для реализации следующих финансовых операций:

- для расчетов с налоговой службой;

- для произведения обязательных платежей во внебюджетные фонды (ПФР, ФСС и прочее);

- зачисление кредитных и дебетовых средств.

Оплата налогов и иных платежей, установленных налоговым и гражданским законодательством, осуществляется в безналичной форме, поэтому наличие расчетного счета обязательно. Наличные средства в реализации действий подобного рода не участвуют. Движения финансовых средств при этом полностью отображается в отчетно-расчетной документации.

К основным законодательным актам, регулирующим операции по р/с относят;

- ГК РФ, в частности 1-4 часть данного нормативно-правового акта;

- НК РФ;

- Федеральные законы № 395-1, 129, 14, 208;

- соответствующие Положения ЦБ, содержащие правила ведения кассовых операций и бухгалтерского учета;

- инструкции и рекомендации Центрального Банка.

Учитываем средства на балансе

Внесение собственных денег в кассу ИП необходимо проводить с соблюдением требований законодательства по учёту и налогам. Важная особенность заключается в том, что отражать приход личных средств в книге доходов и расходов не нужно!

Данная отчётность показывает только доходы, связанные с результатом деятельности фирмы. Сюда относятся поступления от реализации и внереализационные. Согласно статье 250 Налогового Кодекса, собственные суммы предпринимателя к таковым не относят.

Для обоснования входящего платежа вам нужно иметь бланк строгой отчётности с указанием:

- Суммы внесения;

- Номера расчётного счёта;

- Номера счёта физического лица, с которого осуществлён перевод (то есть ваш);

- Даты операции;

- Наименования банковского учреждения;

- Назначения перевода.

При внесении личных денег вы должны осознавать, что можете пополнить только счёт своего ИП. На чужой расчётный счёт перевод собственных средств не допускается. В данной операции банк вам откажет.

Если вы перевели собственные деньги в кассу фирмы для выдачи заработка сотрудникам, то отражение данной операции также не осуществляется в книге доходов и трат. В этом случае необходимо сформировать бланки строгой отчётности, которые подтвердят выдачу средств сотрудникам.

Чтобы отразить личные средства на балансе ИП, воспользуйтесь счетом 72. В графе «Дебет» будет фигурировать 50-ый счёт. Если оприходованные денежные средства будут использоваться для расчёта с кредиторами и дебиторами, в дальнейшем, то расчеты будут вестись с использованием счета 76.

Уплата налогов на личные деньги ИП

В процессе деятельности предприниматель, работающий на УСН, помещает свои личные средства на банковский счет для оплаты аренды помещения. Актуальным для него является вопрос об уплате налога с переведенной на счет суммы.

Индивидуальный предприниматель, который внес свои средства на счет, не является лицом, формирующим налоговую базу, а его личные деньги не могут быть признаны доходом, т. к. не связаны с продажей товаров или услуг.

Частное лицо, ведущее бизнес, вправе тратить собственные суммы на любые нужды, в отличие от руководителей ООО, которые не имеют такого права.

В случае поступления запроса из налоговой службы с претензией по поводу платежа необходимо направить в ИФНС письмо с указанием назначения поступивших средств и сумм сбора, подлежащего уплате.

В документах, созданных согласно данным кассы для ИП, необходимо отражать механизм движения наличных средств, выполняя распоряжение ЦБ РФ по упрощенной схеме. Ведение кассовой книги не является обязанностью предпринимателя, но многие руководители предпочитают документировать перемещение средств и соблюдают финансовую дисциплину. Ведение счета 50 «Касса» необходимо для отражения дебета и кредита.

Заполнение кассовой книги помогает ИП учитывать движение денег в течение 12 месяцев. Альтернативным вариантом является бухгалтерская программа «1С:Предприятие». При отсутствии специальной книги невозможно установить количество оставшихся наличных денег в кассе.

Новое положение об оформлении кассовых документов распространяется на предпринимателей, работающих по системе налогообложения, и рекомендует им выдавать корешок приходного ордера лицу, уплатившему деньги. При работе с юридическими или физическими лицами ИП всегда следует иметь кассовые документы.

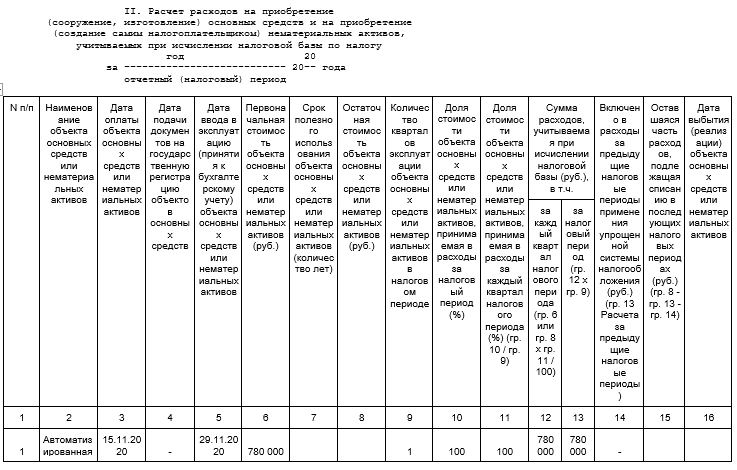

Документы, необходимые для принятия ОС

Формы документов, которые используются для принятия основных средств к учету, можно разработать самостоятельно и утвердить в учетной политике организации или использовать унифицированные формы, утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7.

Если в учетной политике предусмотрено, что применяются унифицированные формы, то:

- для принятия в качестве ОС здания используется форма ОС-1а;

- если принимается группа объектов ОС, то необходимо воспользоваться формой ОС-1б;

- для прочих видов ОС предназначена форма ОС-1.

Чтобы затраты по приобретенным ОС можно было учесть в расходах, необходимо выполнение ряда условий, а именно: основное средство должно быть:

- введено в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ);

- использоваться в предпринимательской деятельности (подп. 4 п. 2 ст. 346.17 НК РФ);

- оплачено (подп. 4 п. 2 ст. 346.17 НК РФ).

Списать расходы будет нельзя, если сделка по покупке основного средства не удовлетворяет указанным условиям.

Учет расходов по приобретению ОС при УСН должен осуществляться равномерно в течение оставшегося до окончания налогового периода срока и фиксироваться по состоянию на последнее число налогового периода (п. 3 ст. 346.16 НК РФ, письмо Минфина РФ от 27.03.2012 № 03-11-11/103).

Пример

Если фирма на УСН в апреле 2020 года приобрела в качестве основного средства автомобиль стоимостью 300 000 рублей, то эти расходы следует поделить на 3 равные части (по количеству оставшихся кварталов) и последовательно отразить в отчетных документах в привязке к полугодию (по состоянию на 30 июня), 9 месяцам (по состоянию на 30 сентября) и налоговому году (по состоянию на 31 декабря) — в каждом случае по 100 000 руб.

Рассчитываем базу

Если вы применяете схему «доходы», то на основании заполненной КУДиР с начала года вам необходимо суммировать (с учетом положений статей 250, 254, 284 и 224 НК РФ):

- доходы от реализации;

- прочие внереализационные доходы.

Из полученной суммы можно вычесть величину:

- фактически произведенных отчислений в ФСС, ФОМС и ПФР;

- выплаченных «больничных» пособий сотрудникам;

- взносов по договорам добровольного страхования работников;

При этом величина ЕН к уплате после произведенных вычислений не может уменьшиться больше, чем на половину.

Предприятия и ИП, уплачивающие ЕН по схеме «доходы — расходы», с начала периода суммируют по КУДиР доходы, а затем вычитают из них расходы, определенные согласно положениям статьи 346.16 НК РФ. Помните, что для схемы «доходы — расходы» действует утвержденный порядок подтверждения операций (ст.346.17 НК РФ), которого необходимо строго придерживаться. Если вы не уверены в добросовестности ваших контрагентов, подумайте несколько раз, прежде чем выбрать в качестве основы по УСН «доходы -расходы».

Также помните, что при определении базы действуют некоторые особые условия:

- ИП, работающие без привлечения наемных сотрудников, вправе уменьшать базу по УСН «доходы» на всю сумму фиксированных взносов ПФР, ФОМС и ФСС. При этом дополнительные взносы (1% от суммы, превышающий минимальный годовой доход) учитывать в базе по ЕН нельзя.

- Предприниматели, применяющие схему «доходы-расходы», могут переносить убыток, полученный в текущем году на периоды в будущем (в пределах 10 лет). При этом в декларации и при проведении бухгалтерских проводок по начислению единого налога обязательно показывается сумма убытка и отражаются документы, ее подтверждающие. В противном случае воспользоваться правом на уменьшение будущей базы УСН будет невозможно. Данное правило действительно, даже если вы только начали хозяйственную деятельность и пока имеете только расходы.

Что нужно знать про единый налог?

Предприниматели, применяющие «упрощенку», вместо трех основных налогов (на прибыль, имущественного и с добавленной стоимости) уплачивают один (далее — ЕН):

- либо 6% от совокупных доходов за 12 месяцев;

- либо 15% от разницы доходов и расходов, но не менее 1% от совокупного дохода.

Процент взимаемый при схеме обложения «доходы» неизменен. А вот для юр.лиц и ИП, которые определили в качестве основы схему «доходы — расходы», законами регионов может быть установлена пониженный тариф.

Также с 01.01.15г. для ИП, которые осуществляют хозяйственную деятельность в сферах:

- образование,

- наука,

- производство,

в течение двух лет подряд устанавливается нулевой (0%) тариф по единому налогу, если данное ИП выполняет следующие требования:

- 70% доходов от хоз.деятельности, относятся к доходам в одной из обозначенных выше сфер;

- ИП соответствует требованиям регионального закона в части среднесписочной численности работников и величины, полученного совокупного дохода.

Для целей налогообложения все поступающие и расходуемые средства от предпринимательской или иной деятельности юр.лица или ИП должны отражаться в КУДиР. Далее на базе сформированной КУДиР, с начала года и до окончания соответствующего платежного периода вычисляется либо сумма доходов, либо разница доходов и расходов.

Авансовыми периодами по ЕН на УСН признаются 3,6 и 9 месяцев, налоговым же периодом считается один календарный год.

Пополнение счета для выдачи зарплаты работникам

Для расчета с наемным персоналом индивидуальный предприниматель вправе вносить личные сбережения в кассу организации с последующим расходованием их на производственные нужды.

Упрощенная схема ведения финансовых документов обязательна для ИП, но разрешается не вносить поступление денег в кассовую книгу и не оформлять приходную документацию.

В обязательном порядке следует указать собственные средства, занесенные на счет предприятия для выдачи зарплаты, в письменном документе, который подписан руководителем организации. К распоряжению прилагается ведомость на выдачу денег.

Если индивидуальный предприниматель вносит определенные суммы, но не оформляет приходный и расходный ордер, он обязан записывать в книгу, учитывающую упрощенную схему уплаты налогов, данные отчетов и сохранять кассовые и товарные чеки. После того как счет пополнен, выплата денег на заработную плату проводится согласно приказу о начислении и нескольким поручениям, указывающим на правомерность подобных действий. Для ведения отчетности предприниматель использует счет 76.

Проводки ип перевод собственных средств – Как отразить перевод денег с расчетного счета ИП на его личный карточный счет?

Расчеты с поставщиками можно осуществлять наличными средствами и проводить через банковский счет. Операции с «живыми» деньгами ограничены суммой в 100 тыс.

Как перевести деньги на расчетный счет ИП и отразить в бухучете Также перевод средств необходим для расчетов не только с клиентами, но и с поставщиками.

Хотя наличие расчетного для ИП не является в нашей стране обязательным, благодаря ему осуществление финансовых операций значительно упрощается.

В качестве преимущества можно отметить и то, что переводить деньги на расчетный счеты вы можете не задумываясь об ограничениях: ограничений по сумме не существует. Бухгалтерские проводки обственных средств ИП — Бухгалтерские проводки обственных средств ИП Дт 75 Кт 51 — вроде не совсем разумно, так как по плану счетов это счет расчетов с учредителями, а учредителиесть только в организациях — ЗНАЧИТ ОТПАДАЕТ.

Счет ип

Важно

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)». Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение.

Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01».

В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Проводки при перечислении ип себе на банковскую карту свой доход

ИП законодательно не установлен. Поэтому полагаем, что ИП, принявший решение о ведении бухгалтерского учета, вправе разработать его самостоятельно.Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина от 31.

10.2000 N 94н (далее — Инструкция), также не предусмотрен порядок отражения денежных средств ИП.

Счет 75 «Расчеты с учредителями», предназначенный для обобщения информации обо всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.

): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др., по нашему мнению, в данной ситуации использовать нецелесообразно, так как счет 75 предназначен для отражения информации, связанной с вкладами учредителей организаций.

Собственные средства ип в 1с бухгалтерия 8

ИП.При возврате вложенных денежных средств на личный счет ИП (выдаче наличными), соответственно, проводится следующая запись:Дебет 76, субсчет «Личные денежные средства» Кредит 51 (50)- возврат денежных средств на личный счет ИП (выдача наличными).

Доходы ИП, образовавшиеся после уплаты налогов, можно отражать на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

В этом случае получение ИП денежных средств за счет доходов, оставшихся после уплаты налогов, можно отразить следующими записями:Дебет 76, субсчет «Расчеты по доходам ИП» Кредит 51 (50)- ИП выданы (перечислены) денежные средства для использования на личные нужды за счет доходов, оставшихся после уплаты налогов;Дебет 84 Кредит 76, субсчет «Расчеты по доходам ИП»- отражена сумма выплаченных доходов ИП.Порядок бухгалтерского учета личных денежных средств, вносимых и получаемых ИП, необходимо утвердить в локальном документе ИП.

Ип вносит собственные средства на расчетный счет проводки

Инфо Бизнесмен сам решает, когда и сколько положить, снять или кому перевести деньги. Пополнение счёта можно произвести следующими способами:

- Внести средства через кассу банка, в котором открыт расчётный счёт.

Преимуществом данного способа является отсутствие комиссии.

Пополнение через сторонние банки по реквизитам. Комиссия за перевод денег между финансовыми учреждениями разная, её размер устанавливается в каждом банке индивидуально.

Перевод денег через платёжные системы рапида, Qiwi, Элекснет, Юнистрим.

Средства поступают в течение 1 рабочего дня, однако, необходимо будет заплатить комиссию.

При наличии открытой дебетовой карты, «привязанной» к счёту его можно пополнить через банкомат любого банка с функцией внесения наличных.

Как оформить пополнение счёта личными деньгами, чтобы не платить налог

Укажите назначение платежа

Некоторые банкоматы и платёжные системы зачисляют деньги на расчётный счёт только в качестве выручки — вам это не подходит. Для перевода личных средств придётся поискать устройство, в котором можно указать назначение перевода, или пойти в отделение банка и его партнеров. Как правило, это банкоматы с экранной клавиатурой.

Назначение платежа сформулируйте в свободной форме, например, «Пополнение расчётного счёта личными сбережениями» или «Внесение на счёт собственных средств».

Если этого не сделать, инспекция посчитает, что вы положили на расчётный счёт выручку, но не отразили её в декларации.

Соберите документы, подтверждающие происхождение денег

В спорной ситуации налоговая потребует пояснить происхождение денег. Источник должен быть легальным и прозрачным. Лучше всего подтвердить происхождение документами: справкой 2-НДФЛ, договором займа, договором дарения, договором о продаже автомобиля, банковской выпиской со своего второго счёта и т. п.

Если переводите на счёт личные деньги, лучше сразу подготовить такой документ и хранить его на случай налоговой проверки или требования о представлении пояснений.

Подготовьте экономическое обоснование

Внесение личных средств на расчётный счёт ИП должно быть экономически оправдано. Допустим, вам нужно заплатить за аренду офиса, а деньги от покупателя придут только через неделю, и вы вкладываете свои личные деньги, чтобы решить проблему.

Опишите ситуацию в свободной форме и подготовьте на случай проверки или запроса ИФНС нужные документы — например, договор аренды и купли-продажи.