Термин «счет» в бухгалтерском учете

Одной из ключевых задач, стоящих перед компанией, является получение прибыли. Достигается это путем постоянного движения ресурсов компании, полученных из всех возможных источников. Подобное разнообразие требует наличия четких, структурированных правил для учета каждой операции. В связи с этим на основании закона «О бухгалтерском учете» от 06.12.

- предоставление информации о состоянии дел в компании в понятном всем формате всем имеющим отношение к компании пользователям;

- контроль — строгое отслеживание всех фактов, способных повлиять на изменение объема имущества и обязательств компании, недопущение злоупотреблений, растрат;

- обратная связь — обеспечение всей управленческой системы компании сведениями, которые могут понадобиться работникам для эффективного взаимодействия в рамках достижения общих целей;

- анализ — возможность использовать накопленную информацию для исследования результатов работы организации и последующего планирования.

Пример 1

Дт 51 Кт 50 — 55 000 руб.

В результате количество денег на счете в кредитной организации возросло, а в кассе компании напротив — снизилось.

Варианты двойной записи со счетом 26

26-й счет служит для формирования информации о накопленных административно-хозяйственных расходах и о последующем их отнесении на себестоимость выпущенной продукции.

Возможные для практического применения сочетания счета 26 с другими счетами приведены в приказе Минфина РФ от 31.10.2000 № 94н:

|

Дт |

Кт |

Содержание хозяйственного события |

|

26 |

02, 05 |

Начислена амортизация по основным средствам общехозяйственного назначения и такого же рода нематериальным активам |

|

04 |

Списана стоимость нематериального актива |

|

|

10 |

Отражены материальные затраты, произведенные в административно-управленческих целях |

|

|

16 |

Отнесены на затраты отклонения в стоимости ТМЦ |

|

|

19 |

Списан в расходы входящий НДС |

|

|

21 |

Отражены в составе общехозяйственных расходов полуфабрикаты |

|

|

23 |

Распределение части затрат вспомогательного производства на общехозяйственные расходы |

|

|

29 |

Распределены затраты обслуживающего производства |

|

|

43 |

Отражено использование готовой продукции в административно-хозяйственных целях |

|

|

60, 76 |

Отражена задолженность перед поставщиками и прочими контрагентами за оказанные услуги, произведенные работы и пр. |

|

|

68 |

Отражена задолженность перед бюджетом по налогам по итогам периода |

|

|

69 |

Отражена задолженность перед внебюджетными фондами по страховым взносам с заработной платы АУП |

|

|

70 |

Начислена оплата за труд, причитающаяся АУП |

|

|

71 |

Отражены затраты по сданным авансовым отчетам, например почтовые расходы |

|

|

79 |

Зафиксированы расчеты с филиалами, поставленными на отдельный баланс |

|

|

94 |

Списание порчи ценностей |

|

|

96 |

Сформирован резерв предстоящих расходов |

|

|

97 |

Отнесение на расходы затрат будущих периодов |

|

|

08 |

26 |

Отнесены на стоимость внеоборотного актива административные расходы |

|

10 |

Оприходованы ТМЦ из общехозяйственного оборота |

|

|

20 |

Списание административных затрат на себестоимость производства |

|

|

23 |

Распределение административных расходов на затраты вспомогательного производства |

|

|

28 |

Списаны административные затраты, связанные с исправлением брака |

|

|

29 |

Отнесение административных расходов на затраты обслуживающих производств |

|

|

76 |

Зафиксированы компенсационные возмещения управленческих расходов от прочих дебиторов/кредиторов |

|

|

79 |

Отнесение расходов по зарплате на расчеты с головным офисом компании |

|

|

86 |

Общехозяйственные расходы приняты к учету в целевом финансировании |

|

|

90 |

Списание затрат на себестоимость реализации |

|

|

97 |

Учет административных затрат в качестве расходов будущих периодов |

|

|

99 |

Административные расходы отнесены на убыток |

Как видно, в данной таблице нет записи Дт 26 Кт 26.

Отражаем отпускные по новым правилам бухгалтерского учета

Резервы на оплату отпусков включают в себя:

- отпускные и компенсации;

- страховые взносы, начисляемые на заработную плату, и другие вознаграждения работникам.

Важный момент! Бухгалтер оценивает возможные затраты предприятия на выплату отпускных в течение года, так как внезапный значительный отток денег может стать неприятным сюрпризом для фирмы.

Анализ затрат и определение их участия в формировании себестоимости продукции должны быть закреплены в учетной политике компании (Письмом Минфина России от 19.02.2016 N 07-01-09/9317) при условии, что они проводятся:

- ежемесячно;

- ежеквартально;

- раз в год.

Для расчета нет инструкции, но наиболее рационально будет использование количества дней неиспользованного отпуска, умноженных на среднедневной заработок.

Примечание от автора! Подсчеты выполняются на каждого работника отдельно. Такая функция предусмотрена в программе 1С ЗУП. Если имеющийся в распоряжении программный продукт не отвечает требованиям, то необходимо сделать расчет с помощью офисных инструментов.

- оплатой запланированных отпусков;

- ежегодными выплатами за выслугу лет;

- производственными расходами, понесенными в связи с подготовкой к производству с сезонным циклом;

- ремонтом основных средств;

- гарантийным ремонтом;

- прочими операциями, предусмотренными Инструкцией.

При этом в зависимости от особенностей детализации расходов к сч.

Для признания оценочных обязательств в бухгалтерском учете и, следовательно, для отражения их на счете 96 необходимо, чтобы по оценочному обязательству выполнялись одновременно следующие условия (п. 5 ПБУ 8/2010):

- в результате прошлых событий хозяйственной жизни у организации возникла обязанность, исполнения которой нельзя избежать;

- вероятно уменьшение у организации экономических выгод, необходимых для исполнения оценочного обязательства;

- величина оценочного обязательства может быть обоснованно оценена.

При соблюдении таких условий к отражаемым на счете 96 оценочным обязательствам могут быть, в частности, отнесены обязательства:

- по предстоящей оплате отпусков работников;

- по предстоящим расходам на ремонт основных средств;

- по предстоящим расходам на гарантийное обслуживание товаров;

- по судебному разбирательству;

- по предстоящей реструктуризации деятельности организации.

Лекции по бухгалтерскому учету (2)

Инвентаризация расчетов и обязательств заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Комиссия путем документальной проверки должна установить правильность расчетов с банками, бюджетом, внебюджетными фондами и другими организациями; правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям; правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности.

Инвентаризация — это установление на определенный момент фактического наличия средств и их источников, фактически произведенных затрат и т.п. путем пересчета инвентаризируемого объекта в натуре, т.е. снятия остатков, или путем проверки учетных записей. Полная инвентаризация охватывает все виды ресурсов предприятия, частичная — какую-либо определенную группу хозяйственных средств или их источников.

б) В соответствии с законодательством организации некоторых форм собственности должны иметь размер уставного капитала не выше размеров величины чистых активов. Величина чистых активов определяется как разница между ликвидной частью активов предприятия и суммой его обязательств.

Что означает запись «Дебет 60 Кредит 60»?

Кредит сч. 60 зачастую находится в паре с такими счетами: 08 «Вложение во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение матценностей», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 41 «Товары» и проч.

Кроме того, для счета 60 также возможна проводка Дт 60 Кт 60, применение которой обусловлено отражением операций с использованием разных субсчетов, открываемых к счету 60.

Проводка Дт 60 Кт 60 означает погашение обязательств:

- по оплате за счет ранее уплаченного аванса (Дт 60.01 Кт 60.02);

- векселям (Дт 60.01 Кт 60.03);

- прочим обязательствам, возникающим на счете 60.

Применение субсчетов помогает более подробно отразить детали хозяйственной операции, чем использование записи Дт 60 Кт 60. Поясним на примерах.

Пример 1

1-й вариант (без использования субсчетов)

4 апреля:

Дт 60 Кт 51 — перечислена предоплата 153 400 руб.

25 апреля:

- Дт 10 Кт 60 — учтена продукция стоимостью 130 000 руб.

- Дт 19 Кт 60 — выделен НДС в сумме 23 400 руб. (зафиксированный в счете-фактуре).

- Дт 60 Кт 60 — зачтен в оплату задолженности за продукцию аванс, выданный в сумме 153 400 руб.

- Дт 68 Кт 19 — принят НДС к вычету 23 400 руб.

Как можно увидеть, отражение проводок без субсчетов доставляет определенные неудобства при дальнейшем анализе счетов.

2-й вариант (с применением субсчетов)

4 апреля:

Дт 60.02 Кт 51 — перечислен авансовый платеж 153 400 руб.

25 апреля:

- Дт 10 Кт 60.01 — продукция принята к учету в сумме 130 000 руб.

- Дт 19 Кт 60.01 — выделен НДС в сумме 23 400 руб.

- Дт 60.01 Кт 60.02 — погашена задолженность за продукцию уплаченным авансом в сумме 153 400 руб.

- Дт 68 Кт 19 — НДС взят к вычету в сумме 23 400 руб.

Проводка Дебет 60 Кредит 62 отражает погашение взаимных требований перед контрагентами — поставщиком и покупателем.

Пример 2

ООО «Маг» подписало контракт на покупку товаров у ООО «Оптовик» на сумму 156 000 руб. (в т. ч. НДС 23 796,61 руб.). 14 марта 2018 года «Маг» оплатил стоимость товара (156 000 руб.) и 17 марта 2018 года принял на учет товар на указанную сумму. 30 марта 2018 года «Маг» осуществил возврат товара в полном объеме по причине отсутствия на него спроса.

Дт 41 Кт 60 — учтена стоимость товара 132 203,39 руб.

Дт 19 Кт 60 — отражен входной НДС 23 796,61 руб.

Дт 68 Кт 19 — НДС принят к вычету в сумме 23 796,61 руб.

Дт 62 Кт 90 — возврат товара 156 000 руб.

Дт 90 Кт 41 — списана себестоимость товара 132 203,39 руб.

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 156 000 руб.

Дт 51 Кт 62 — осуществлен возврат аванса 156 000 руб.

ВАЖНО! Налоговики рассматривают возврат качественного товара как обратную реализацию (письмо Минфина от 18.02.2013 № 03-03-06/1/4213). Дебет 75 кредит 80—самая первая проводка в бухгалтерском учете любой вновь созданной компании

Запись дебет 75 кредит 80 отражает регистрацию уставного капитала компании на сумму вкладов участников. О том, кто такие дольщики и акционеры, какими способами может поступить капитал и как правильно его учесть в ООО или АО, читайте в материале

Дебет 75 кредит 80—самая первая проводка в бухгалтерском учете любой вновь созданной компании. Запись дебет 75 кредит 80 отражает регистрацию уставного капитала компании на сумму вкладов участников. О том, кто такие дольщики и акционеры, какими способами может поступить капитал и как правильно его учесть в ООО или АО, читайте в материале.

Проводки Дт 91 и Кт 91, 60, 51, 99, 01, 10 (нюансы)

Дт 91 Кт 91 — счета, на которых отражается состояние прочих доходов и расходов организации. Счета Кт 91 Дт 91 применяют для фиксирования расходов и доходов предприятия, отличных от его основного вида деятельности.

Что отражает запись Дебет 91 и Кредит 91

Как проводка Дебет 91 Кредит 91 корреспондирует с прочими счетами

Проводка Дебет 91 Кредит 68

Что означает запись Дебет 91 Кредит 94

Итоги

Что отражает запись Дебет 91 и Кредит 91

Согласно приказу Минфина России «Об утверждении Плана счетов бухучета…» от 31.10.2000 № 94н (далее — План счетов) доходы и расходы организации, непосредственно не связанные с ее основной деятельностью, фиксируются на счете 91. К нему могут открываться следующие субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Полученные организацией доходы (счет 91.1) можно отнести к прочим, если они представляют собой:

- доходы от сдачи в аренду ее имущества;

- прибыль по договору простого товарищества;

- доходы от реализации ОС и других активов компании;

- проценты, полученные по договорам займа;

- перечисленные в пользу данной организации штрафы, пени, суммы неустойки вследствие нарушения контрагентами условий договоров;

- образовавшиеся положительные курсовые разницы;

- прибыль прошлых периодов;

- кредиторская задолженность с истекшим сроком давности;

- прочие поступления, отличные от основной деятельности.

Такие поступления отражаются по кредиту счета 91.

По дебету счета 91 (субсчета 91.2) фиксируются прочие расходы:

- убытки, связанные с продажей имущества компании;

- проценты, уплачиваемые по займам и кредитам;

- расходы по банковским услугам за обслуживание счетов в кредитных учреждениях;

- выплаченные организацией штрафные суммы, пени;

- признанные убытки прошлых лет;

- дебиторская задолженность, невозможная к взысканию;

- отрицательные курсовые разницы;

- иные расходы, перечисленные в инструкции к Плану счетов.

На субсчете 91.9 отражается итоговое за отчетный период сальдо по прочим доходам и расходам, определяющееся путем сравнения оборотов по счетам 91.1 и 91.2.

Как проводка Дебет 91 Кредит 91 корреспондирует с прочими счетами

При образовании прочих доходов или расходов организации учитываются источники их возникновения:

- Дт 91 Кт 51 — если расходы возникают в связи с банковским обслуживанием (комиссии, связанные с операциями по счетам).

- Дт 91 Кт 60 — отнесение недостачи на прочие расходы после приемки товара от поставщика, начисление штрафных санкций в пользу поставщика.

- Дт 91 Кт 01 — убыток от продажи основных средств.

- Дт 60 Кт 91 — признание кредиторской задолженности (в том числе невостребованной или с истечением срока давности) доходом организации.

- Дт 76 Кт 91 — отражение невостребованных депонированных по зарплате сумм как дохода.

- Дт 10 Кт 91 — безвозмездное получение материалов.

Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:

- Дт 91 Кт 99 — отражена прибыль по прочим доходам и расходам;

- Дт 99 Кт 91 — получен убыток по прочим доходам и расходам.

Проводка Дебет 91 Кредит 68

При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета 91. Проводка выглядит следующим образом: Дт 91 Кт 68 — отражение НДС по прочим видам реализации (например, по продаже основных средств).

Прочую информацию об НДС при реализации имущества см. в статье «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Что означает запись Дебет 91 Кредит 94

В случаях, когда возникшие в организации потери ценностей или недостачу, выявленную в результате инвентаризации, невозможно компенсировать за счет виновных лиц, образовавшиеся расходы относят на счет 91: Дт 91 Кт 94 — списание недостач и потерь в прочие расходы.

А при безвозмездной передаче имущества и материалов сторонним лицам делаются записи: Дебет 91 Кредит 10 или Дт 91 Кт 41.

Дополнительную информацию об установлении фактов недостачи см. в статье «Учет убытков от хищений, если виновный не установлен».

Итоги

Возникающие доходы и расходы, не относящиеся к основной деятельности фирмы, фиксируются на счете 91. Сюда относят доходы от продажи имущества, штрафные санкции, результаты списания просроченных задолженностей и пр. Счета Кт 91 Дт 91 используют также для отражения недостач или поступления имущества в безвозмездном порядке.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

Прочие выплаты и удержания

Из заплаты ежемесячно удерживается НДФЛ по ставке 13%. База для начисления налога может быть уменьшена за счет налоговых вычетов (ст. 218, 219 НК РФ). Рассмотрим самые распространенные из них:

- 3000 — вычет предоставляется инвалидам, ветеранам;

- 500 – вычет участникам ВОВ;

- 1400 — вычет за первого, второго ребенка родителю (он действует, пока уровень дохода не достигнет 280 000);

- 3000 — вычет за третьего и последующих детей (он действует, пока уровень дохода не достигнет 280 000).

Чтобы при расчете зарплаты были учтены эти льготы, сотрудник должен написать заявление. Удержания оформляются проводкой: счет 70 дебет, счет 68 кредит.

Пример

Организация начислила зарплату сотрудникам производства в сумме 30 тыс. руб., а аппарату управления — 72 тыс. руб. Бухгалтер через 4 дня отправляется в отпуск. Ей полагается 17,8 тыс. руб. отпускных.

Ежемесячное распределение сумм со счета 26

Особенностью счета 26 является его собирательно-распределительный характер, в связи с чем на нем не должно оставаться сумм по итогам месяца. То есть он должен закрываться ежемесячно, что можно сделать одним из двух способов:

- Включить в состав производственной себестоимости: Дт 20, 23, 29 Кт 26.

В качестве критерия для распределения может служить:

- сумма прямых затрат;

- количество произведенной продукции;

- заработная плата производственников;

- объем общепроизводственных расходов;

- иной критерий, зафиксированный в учетной политике.

Пример

Административно-хозяйственные затраты АО «Авангард» составили в марте 2017 года 280 000 руб. Политикой учета предусмотрено их распределение пропорционально прямым расходам, объем которых составил 1 800 000 руб. и разбит следующим образом:

яблочный концентрат — 750 000 руб.;

морковное пюре — 450 000 руб.;

тыквенное пюре — 600 000 руб.

Последовательность распределения общехозяйственных сумм будет следующей:

|

Дт |

Кт |

Сумма, руб. |

Продукт |

Алгоритм для разбивки |

|

20 |

26 |

116 667,00 |

Яблочный концентрат |

280 000 × 750 000 / 1 800 000 |

|

70 000,00 |

Морковное пюре |

280 000 × 450 000 / 1 800 000 |

||

|

93 333,00 |

Тыквенное пюре |

280 000 × 600 000 / 1 800 000 |

Единовременное отнесение на себестоимость реализации одной проводкой Дт 90 Кт 26, без распределения.

Подобный метод предпочтителен для компаний с огромным количеством видов выпускаемой продукции, в целях упрощения методологии их учета. Так или иначе, любой из описанных способов должен найти свое отражение в учетной политике.

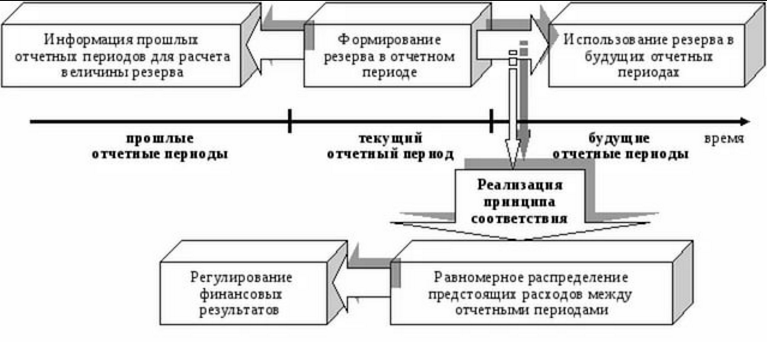

Счет 96 в бухгалтерском учете: общая информация

Предприятие имеет право самостоятельно определить порядок использования счета 96 в бухучете. Чаще всего резервный запас средств необходим организациям, которые занимаются оказанием услуг или торговлей, где есть немалый штат сотрудников. Учитывая перечисленные нюансы, можно отметить, что резервы предстоящих затрат компании состоят из:

- будущих расходов на оплату отпускных сумм сотрудникам компании;

- затрат на текущий ремонт используемого оборудования и основных средств;

- расходов на ремонтные работы по гарантии;

- возможных сумм на взыскание по искам;

- средств, необходимых на реструктуризацию по займам;

- прочих расходов.

Расчетная база для формирования резерва определяется с учетом сразу нескольких факторов

Здесь принимаются во внимание суммы прошлых периодов, связанных с использованием основных средств, оборудования. Обязательно определяется возможный процент брака

Также для расчета используется статистика прошлых периодов по гарантийному ремонту.

https://www.youtube.com/watch?v=ytcreatorsru

Резервная годовая сумма по гарантийному ремонту не должна превышать среднюю арифметическую сумму аналогичных ремонтов за три прошлых года.

После того, как размер резерва на год определен, можно рассчитать сумму помесячных и поквартальных отчислений. Для этого достаточно разделить итоговое число на 12 (количество месяцев), либо на 4 (количество кварталов). Здесь предприятие самостоятельно определяет, какой вариант формирования запасов его больше устраивает.

Счет резервов необходим для учета средств, отложенных на будущее, с целью обеспечения равномерного их расходования в течение отчетного периода. Например, большая часть сотрудников стремится оформить отпуск в летний период, для предприятия это большая единовременная финансовая нагрузка. Резервирование средств позволит пройти пиковые месяцы по выплате отпусков без ущерба для оборотных активов организации.

По отношению к балансовым разделам, 96 счет активный или пассивный? Он относится к пассивным. Поступление платежей в счет пополнения резерва отражается по кредиту, суммы расходов из резервов – по дебету. Аналитика ведется по каждому виду резерва отдельно. Для этого используются субсчета:

- 96.1 при формировании запаса средств на выплаты отпускникам;

- 96.2 при создании резерва средств, предназначенных для выплаты надбавки за выслугу лет;

- 96.3, касающийся проведения ремонтов и расходов на осуществление гарантийного обслуживания;

- 96.4 предусмотрен для всех прочих резервов.

Счет 96 в бухгалтерском учете при создании резерва для выплаты отпускникам предполагает включение расчетных сумм по отпускам и страховым взносам на эти выплаты. Алгоритм действий:

- Расчет общей суммы средств, необходимой для резервирования на выплату отпускных. Для этого нужны сведения о численности сотрудников, сумма продолжительности их отпусков, включая дополнительные дни, и средний заработок.

- Вычисление страховых взносов по установленным ставкам применительно к итоговому значению по размеру отпускных.

- Формирование резерва ежемесячными или ежеквартальными взносами.

Каждое оборудование на балансе предприятия может внезапно выйти из строя или потребовать дополнительных вложений в виде текущего ремонта. Для подобных непредвиденных нужд создают резервы на ремонт ОС. За основу берутся сроки действия оборудования и предполагаемая сумма.

Факторы, влияющие на предполагаемую сумму:

- стоимость запчастей;

- оплата труда и затраты на страховые взносы занятым в ремонте работникам;

- затраты на оплату услуг сторонним лицам.

Предельная сумма отчислений в резерв не может быть выше потраченных средств на ремонт ОС исходя из данных за последние 3 года. Отчисления на расходы списываются равномерно в течение всего отчетного периода.

https://www.youtube.com/watch?v=ytadvertiseru

Создание резерва на ремонт ОС в налоговом учете ― право, а не обязанность налогоплательщика. Выгодно для крупных организаций с наличием большого количества оборудования.

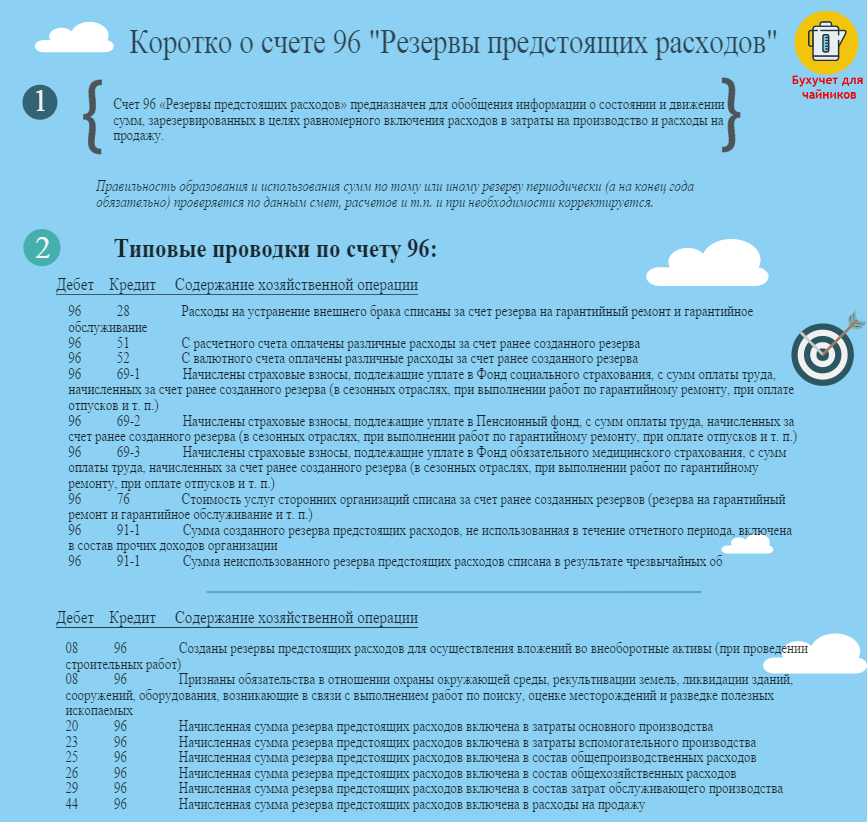

Бухгалтерский счет 96: типовые проводки

На рисунке ниже представлен бухгалтерский счет 96 “Резервы предстоящих расходов” и его типовые проводки. Для увеличения картинки нажмите на нее.

Бухгалтерский счет 96 “Резервы предстоящих расходов”. Проводки

|

Проводки, подтверждающие факт создания резерва:

- Д08 – К96 свидетельствует о сформированном резерве для реализации вложений во внеоборотные активы.

- Д20, 23, 25, 26, 29 – К96 при резервировании средств для нужд производства.

- Д44 – К96 при создании запаса средств для осуществления реализационных мероприятий.

- Д84 – К96, если есть необходимость создания фонда материального поощрения сотрудников.

При расходовании средств из резервов составляются записи:

- Д96 – К28 при устранении брака за счет резервных средств.

- Д96 – К51, 52 при перечислении средств за счет резерва.

- Д96 – К69 в подтверждение факта начисления страховых взносов с суммы зарезервированных отпускных.

- Д96 – К76 при проведении ремонта основных средств усилиями сторонних организаций.

- По дебету счет 96 – К91.1 для включения в прочие доходы суммы неиспользованной части резерва.

Пример

Рассмотрим применение счетов Дт 96 — Кт 96 на примере формирования резерва предстоящих отпусков.

ВАЖНО! Резерв по отпускам включает в себя суммы отпускных, компенсации неиспользованного отпуска и страховые взносы. Пример 1

Пример 1

Организация на 31 декабря 2015 года создала резерв на оплату отпусков в 2016 году. При этом на резерв были отнесены следующие суммы:

- на управленческий персонал — 450 000 руб.;

- на сотрудников, задействованных в производстве, — 280 000 руб.;

- на сотрудников, осуществляющих продажи, — 320 000 руб.

В своем учете организация отразит следующие проводки по начислению резерва:

- Дт 26 Кт 96 — резерв по отпускам управленческого состава 450 000 руб.;

- Дт 20 Кт 96 — резерв по отпускам сотрудников производства 280 000 руб.;

- Дт 44 Кт 96 — резерв по отпускам сотрудников отдела продаж 320 000 руб.

Пример 2

Учитывая условия примера 1, в 1-м квартале 2016 года были выплачены отпускные:

- на управленческий персонал — 65 000 руб.;

- на сотрудников, задействованных в производстве, — 20 000 руб.;

- на сотрудников, осуществляющих продажи, — 50 000 руб.

https://www.youtube.com/watch?v=ytaboutru

В связи с этим в учете были отражены записи:

- Дт 96 Кт 70 — начисление отпускных за счет сформированного резерва управленческого персонала 65 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 20 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 50 000 руб.

Кроме того, необходимо будет сделать проводку по начислению страховых взносов за счет резерва Дт 96 Кт 69.

О расчете отпускных см. публикацию «Расчет отпуска в 2016 году — примеры и особенности».

Если фактическая сумма отпускных превысила размер зарезервированных сумм, то возможно 2 варианта отражения списания резерва.

Пример 3

Учтем в данном примере хозоперации примеров 1 и 2. Во 2-м квартале 2016 года отпускные составили:

- на управленческий персонал — 80 000 руб.;

- на сотрудников, задействованных в производстве, — 40 000 руб.;

- на сотрудников, осуществляющих продажи, — 280 000 руб.

При этом проводки будут следующие:

- Дт 96 Кт 70 — отпускные управленческого персонала 80 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 40 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 270 000 (320 000 — 50 000) руб.;

- Дт 96 Кт 69 — страховые взносы.

Вариант 1: расходы, непокрытые за счет резерва, будут списаны в дебет сч. 44:

- Дт 44 Кт 70 — превышение резерва 10 000 руб.;

- Дт 44 Кт 69 — начисление страховых взносов с суммы превышения резерва.

- Дт 97 Кт 70 — превышение резерва 10 000 руб.;

- Дт 97 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Сальдо сч. 97 будет списано в дебет сч. 96 после увеличения резерва.

О расчете выплат за неиспользованный отпуск см. материал «Как рассчитать отпускные при увольнении в 2016 году?».

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

|---|---|---|

|

96 |

70 |

Резервирование денег на выплату отпускных |

|

69 |

Начисленные социальные выплаты | |

|

76 |

Списание суммы гарантийного обслуживания в счет резерва | |

|

91 |

В состав прочих расходов была включена неиспользованная сумма резервного запаса | |

|

08 |

96 |

Деньги, предназначенные для вложения в строительные работы или во ВНА |

|

20 (23, 29) |

Затраты на основное производство, включенные в резерв | |

|

25 (26) |

Зарезервированные суммы включены в общие расходы компании | |

|

44 |

Запасы по резерву включены в расходы на продажу |

Сумма, которая будет превышать резерв, может быть списана в счет текущих затрат. Резерв по отпускам разрешается переносить на будущие периоды. В бухгалтерском балансе резервные суммы отражаются по строке 1540.