Отражение НДС

Бухгалтер должен уделить внимание учету операций по НДС. Связана эта необходимость с тем, что компания может использовать ставку 0%

Бухгалтеру требуется разработать порядок распределения НДС по косвенным тратам, оформить все важные налоговые документы. НДС по экспортным тратам суммируется на счете 19. При этом выделяются отдельные счета.

Рассмотрим используемые проводки:

- ДТ19 КТ60. НДС по экспортным тратам.

- ДТ19 КТ68. Восстановление налога, который был принят к вычету до этого. Запись вносится на дату отгрузки продукции.

- ДТ19 КТ19. Налог по косвенным тратам.

- ДТ68 КТ19. Списание налога по подтвержденным операциям.

- ДТ19 КТ68. Налоги на неподтвержденный экспорт.

- ДТ68 КТ19. Вычет налога, ранее начисленного на неподтвержденный экспорт.

- ДТ91 КТ68. Начисление штрафов по НДС.

- ДТ91 КТ19. Списание налога в прочие траты тогда, когда операция так и осталась неподтвержденной.

ВАЖНО! Особенности бухучета экспорта обусловлены особым порядком налогообложения, риском того, что счета под экспорт могут оказаться невостребованными

Особенности экспорта, влияющие на его бухучет

Осуществление экспортных операций отражается в бухучете с рядом особенностей, обусловленных спецификой этого вида деятельности:

1. Расчеты по экспортному контракту чаще всего ведутся в иностранной валюте. Это потребует:

- открытия валютного счета (или счетов, если валют несколько) и использования в учете счета 52 для расчетов с покупателем: Дт 52 Кт 62;

- освоения операций покупки-продажи валюты и применения для этой цели счета 57 или сразу счета 91 в зависимости от принятой учетной политики:

- Дт 57 Кт 52;

- Дт 51 Кт 57;

- Дт 91 Кт 57 или Дт 57 Кт 91;

- ведения учета расчетов с контрагентами одновременно в 2 валютах: иностранной и российской;

- переоценки валютных остатков и выраженной в валюте задолженности контрагентов как на дату совершения операции по соответствующим счетам, так и на отчетную дату, с применением для отражения ее результатов счета 91: Дт 91 Кт 52, 62 или Дт 52, 62 Кт 91.

2. Существует необходимость организации обособленного учета сведений, относящихся к экспорту. Это обусловлено как требованиями законодательства, так и иными целями:

отделением данных по экспорту от информации по деятельности, облагаемой НДС по другим ставкам или освобожденной от этого налога (п. 4 ст. 149 и п. 1 ст. 153 НК РФ);

О том, от чего зависит организация такого учета, читайте в статье «Как ведется раздельный учет по НДС (принципы и методика)?».

- контролем за полнотой поступления оплаты от зарубежных контрагентов (п. 1 ст. 19 ФЗ «О валютном регулировании…» от 10.12.2003 № 173-ФЗ);

- использованием возможности не начислять НДС по авансам, поступившим от зарубежных покупателей (п. 1 ст. 154 НК РФ);

- контролем за соблюдением сроков, отведенных для подтверждения права на применение ставки 0% (п. 9 ст. 165 НК РФ);

- отслеживанием момента перехода права собственности, если согласно международным правилам толкования торговых терминов «Инкотермс» он не совпадает с моментом отгрузки;

- правильным соотнесением объемов отгрузок, используемых в расчетах распределения НДС.

3. Появляется обязанность по учету дополнительных операций, связанных с экспортом:

- расчетов по таможенным пошлинам и сборам с применением для этого счета 76:

- Дт 76 Кт 51 (52);

- Дт 44 Кт 76;

- применения для учета отгрузки счета 45, если момент перехода права собственности на товар не соответствует моменту отгрузки:

- Дт 45 Кт 41 (43);

- Дт 90 Кт 45;

- восстановления НДС, ранее принятого к вычету в обычном порядке, если возникла необходимость его вычета по правилам экспорта (п. 6 ст. 166 НК РФ);

- движения НДС по не подтвержденному в срок и подтвержденному с опозданием экспорту;

- начисления пеней и штрафов по НДС, относящемуся к не подтвержденному в срок экспорту;

- списания по истечении 3 лет НДС по неподтвержденному экспорту.

Бухгалтерские проводки при экспорте товаров

Когда компании поступает от покупателя оплата на валютный счет в банке, в учете делается запись Д52 – К62. При обмене валюты используются типовые корреспонденции со счетом 57:

- Д57 – К52 – направлена иностранная валюта для обмена на рублевый эквивалент;

- Д51 – К57 – операция по продаже валюты одобрена банком, обмен произведен, деньги зачислены на расчетный счет.

Если при переоценке валютных задолженностей произошло увеличение рублевого эквивалента суммы, составляется проводка по обозначению положительной курсовой разницы Д57(62) – К91.1. Если рублевое выражение суммы уменьшилось, то речь идет об отрицательных курсовых колебаниях. Это показывается записью Д91.2 – К57(62).

Пример отражения в журнале хозяйственных операций сделки по экспорту товарных изделий. Исходные данные:

- стоимость экспортированной партии товаров равна 25 тыс. евро;

- курс евро по данным ЦБ РФ на дату отгрузки – 76,85 руб., на дату оплаты – 76,95;

- таможенный сбор – 0,1% от стоимости груза;

- услуги транспортной компании оцениваются в 102 005 руб.;

- себестоимость товаров 722 500 руб.

Бухучет при экспорте товаров будет базироваться на таких записях по синтетическим счетам (порядок организации аналитического учета каждое предприятие утверждает самостоятельно):

- Д62 – К90.1 – произведена поставка иностранному контрагенту на сумму 1 921 250 руб. (25 000 х 76,85);

- Д44 – К76 – учет таможенных платежей при экспорте товаров в сумме 1921,25 руб. (25 000 х 76,85 х 0,1%);

- Д76 – К51 – произведено погашение обязательств по таможенным платежам в сумме 1921,25 руб. (если бы сбор платился в валюте, то по кредиту надо было бы указать не 51, а 52 счет);

- Д44 – К60 – 102 005 руб. – начислена задолженность за оказанные услуги по перевозке груза транспортной компанией;

- Д60 – К51 – 102 005 руб. – оплачены счета, выставленные перевозчиком;

- Д52 – К62 – поступила оплата от покупателя в размере 1 923 750 руб. (25 000 х 76,95);

- Д62 – К91.1 – образовалась положительная курсовая разница 2500 руб. (1 923 750 – 1 921 250)

- Д90.2 – К41 – списание себестоимости проданных товаров в сумме 722 500 руб.;

- Д90.2 – К44 – списаны реализационные издержки 103 926,25 руб. (1921,25 + 102 005).

Правильность и корректность проведения всех этапов сделок с иностранными покупателями помогает подтвердить аудит экспортных операций.

Если российская компания выступает в качестве посредника при поставке товаров в другие государства, то для учета будут характерны такие типовые корреспонденции:

- Д43/Экспорт – К20 – оприходование готовой продукции, предназначенной для экспорта;

- Д45/Экспорт – К43/Экспорт – произошла отгрузка продукции иностранному контрагенту.

Как вести учет экспорта товаров

Под экспортом в экономике понимают вывоз товаров за границу для продажи или переработки. Вывозимый за пределы государства товар фиксируется таможенной службой и оформляется соответствующими документами. Документы, учитывающие и сопровождающие экспорт товаров за границу РФ, должны быть оформлены в соответствии с действующими законами России.

Основными законами, регулирующими внешнеторговую деятельность, являются Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ от 10.12 и закон «Об основах государственного регулирования внешнеторговой деятельности» от 08.12.2003 N 164-ФЗ.

В законе № 173-ФЗ определены:

права и обязанности лиц, участвующих во внешнеэкономических операциях;

органы валютного регулирования и органы валютного контроля;

права и обязанности органов и агентов валютного контроля.

В соответствии с Федеральным законом № 164-ФЗ товары попадают под таможенную процедуру экспорта, если соблюдены следующие условия:

для сделок, на которые не распространяются установленные законом льготы, уплачены все экспортные таможенные пошлины;

соблюдены все ограничения и запреты;

для товаров, включенных в сводный перечень, представлен сертификат о происхождении.

Проводки при подтвержденной ставке 0% по НДС

«Прага» приобрела товары для экспортной перепродажи на сумму 527 450 руб. (НДС 80 458 руб.). Через несколько дней, после получения оплаты, они были реализованы на экспорт в сумме 16 145 у.е. Документы были собраны в срок и представлены вместе с декларацией по НДС.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары для перепродажи | 446 992 | Товарная накладная |

| 19.03 | 60.01 | Учтен входной НДС | 80 458 | Товарная накладная |

| 52 | 62.01 | Поступили деньги от покупателя по курсу 52,82 руб./у.е. | 852 878,9 | Выписка банка |

| 62.01 | 90.01.1 | Отражена выручка | 852 878,9 | Товарная накладная, счет-фактура, таможенная декларация, транспортная накладная |

| 90.03 | 68.02 | Начислен НДС по реализации по ставке 0% | 0,00 | Товарная накладная, счет-фактура, таможенная декларация, транспортная накладная |

| 90.02.1 | 41.01 | Списана себестоимость товаров | 446 992 | Акт списания материалов |

| 68.02 | 19.03 | Входной НДС принят к вычету | 80 458 | Товарная накладная |

Учет экспорта товаров за пределы Таможенного союза

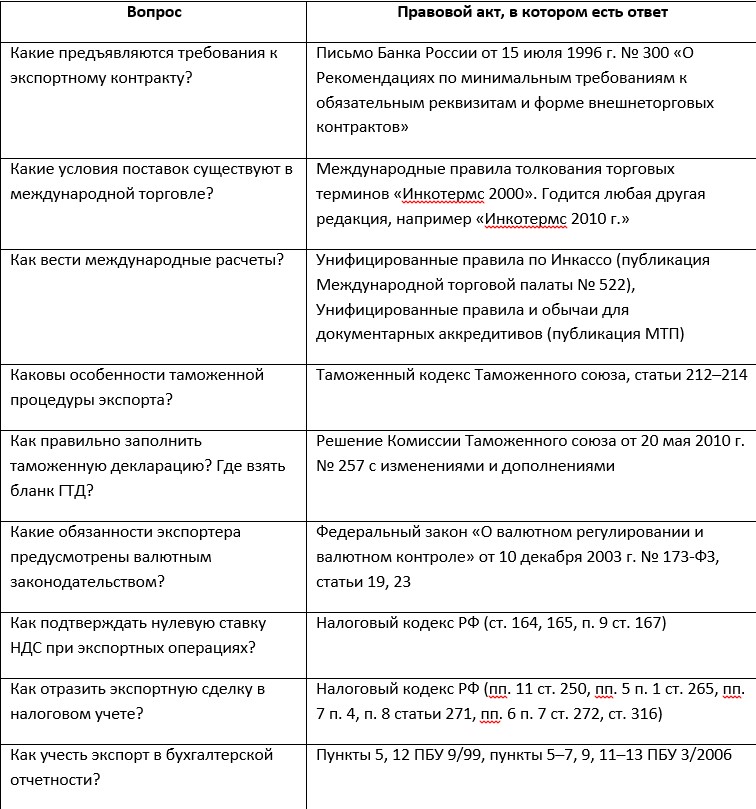

Ниже приведена таблица с вопросами, касающимися экспорта товаров, налогового и бухгалтерского учета экспортных операций, наиболее часто возникающими в практической деятельности экспортеров. По каждому из них в таблице даются ссылки на соответствующие правовые акты, в которых можно найти ответы на них. Речь идет об учете отгрузки и продажи товаров на экспорт за пределы Таможенного союза.

Для детального анализа учета экспорта товаров требуется большой объема информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Наша информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20.