Проводки по взаимозачету между организациями

После составления Акта о зачете встречных требований, факт зачета отражается в бух.учете проводкой по счетам 60, 62 или 76. На практике нередко встречается ситуация погашения обязательств по одному договору другим договором у одного контрагента.

Пример

ООО «Базис» заключило с ООО «Кактус» договор подряда на сумму 25 600 руб., в т.ч. НДС — 3 905 руб. Себестоимость работ — 14 000 руб.

Одновременно, у ООО «Кактус» существует с «Базисом» договор поставки оборудования на сумму 11 800 руб., в т.ч. НДС 1 800 руб. Себестоимость отгруженного оборудования — 6 500 руб.

По взаимному соглашению стороны решили провести зачет встречных требований. Непогашенная задолженность «Кактуса» перед «Базисом» будет погашена перечислением денежных средств.

Проводки по договору поставки оборудования в ООО «Кактус»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражена выручка | 11 800 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 1 800 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость | 6 500 | |

| 90.9 | 99 | Отражен фин.результат продажи(11 800 — 1 800 — 6 500) | 3 500 | Бухгалтерская справка |

| 20 | 60 | Отражена стоимость ремонтных работ | 21 695 | Акт, накладная |

| 19 | 60 | Отражен НДС входящий | 3 905 | СФ поставщика |

Проводки по договору подряда в ООО «Базис»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражена выручка | 25 600 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 3 905 | СФ выданный |

| 90.2 | 20 | Себестоимость подрядных работ | 14 000 | |

| 90.9 | 99 | Фин. результат (прибыль) (25 600 — 3 905 — 14 000) | 7 695 | Бухгалтерская справка |

| 07 | 60 | Отражено приобретение оборудования | 10 000 | Акт, накладная |

| 19 | 60 | Отражен НДС входящий | 1 800 | СФ поставщика |

Проведение взаимозачета — проводки в ООО «Кактус»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 62 | Отражение взаимной задолженности | 11 800 | Бух.справка |

| 60 | 51 | Перечислена сумма в счет погашения оставшейся задолженности | 13 800 | Платежное поручение |

| 68 | 19 | НДС к вычету | 3 905 | Книга покупок |

Взаимозачет — проводки в ООО «Базис»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 62 | Отражение взаимной задолженности | 11 800 | Бух.справка |

| 68 | 19 | НДС к вычету | 1 800 | Книга покупок |

| 51 | 62 | Отражена сумма полученных ДС по договору подряда | 13 800 | Выписка банка |

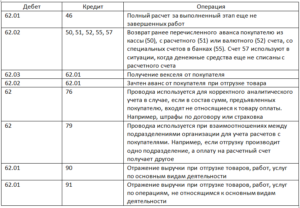

Особенности учета расчетов с покупателями (счет 62) в 2019 году

> бухучет > Особенности учета расчетов с покупателями (счет 62) в 2019 году

Расчеты с покупателями осуществляются на 62 счете бухгалтерского учета. В чем особенности учета расчетов с покупателями, бухгалтерские проводки по 62 счету разберем в этой статье. Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя?

Отгрузка товара покупателю, оказание услуг или выполнение работ формирует дебиторскую задолженность покупателя перед организацией продавцом. Дебет 62 счета показывает как раз величину этой задолженность. Долг возникает в связи с тем, что отгрузка покупателю происходит раньше, чем поступает оплата за него.

Расчеты с покупателями периодически подвергаются сверке, делается это с помощью инвентаризации расчетов с дебиторами и кредиторами.

Учет на 62 счете

Выручка, полученная организацией продавцом от продажи товаров и готовой продукции, признается доходом организации от обычных видов деятельности и отражается проводкой Д62 К90/1. Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

Выручка, полученная организацией продавцом от продажи основных средств, материалов и прочих активов, в том случае, когда данная реализация носит разовый характер и не относится к основным видам деятельности организации, признается прочими доходами предприятия и отражается проводкой Д62 К91/1. Подробнее о продаже основных средств читайте в этой статье.

Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет.

Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

Учет авансовых сумм от клиента

Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию.

Авансы, полученные от покупателей, учитываются также на счете 62, но для удобства открывается отдельный субсчет 62.2 «Авансы полученные». При этом расчеты с покупателями в общем случае ведутся на субсчете 62.1.

Проводка, отражающая получение аванса от покупателя, имеет вид Д51 К62.2.

После того, как организация продавец отгрузит товар, продукцию, окажет услуги, выполнит работы (Д62.1 К90/1), произойдет зачет аванса: проводка Д62.2 К62.1.

НДС с авансов полученных:

С полученных авансов организация продавец должна выделить НДС для уплаты в бюджет. Налог отражается на счете 76 субсчет «НДС с авансов» проводкой Д76.НДС с авансов К68.НДС. Эту проводку необходимо выполнить в день получения аванса.

После этого реализуется товар покупателю, на реализованные товары также должен быть начислен НДС проводкой Д90/3 К68.НДС, которая выполняется в день реализации.

Как видим, НДС начислен дважды: с полученного аванса и с реализации. Конечно, удвоенный налог организация платить в бюджет не будет, поэтому последним действием выполняется проводка Д68.НДС К76.НДС с авансов, которая будет означать, что принят к вычету налог в связи с реализацией товара.

Также о начислении НДС с авансов полученных и выданных читайте в этой статье.

Двойные записи

Счет 62 активный или пассивный?

Как видим, на счете 62 может учитываться как кредиторская задолженность предприятия (товар отгружен, оплата еще не поступила), так и дебеторская задолженность (при получении аванса от покупателя). То есть 62 счет бухгалтерского учета является активно-пассивным.

Бухучет и проводки по полученным векселям

Если организация отгрузила товар, продукцию покупателю и получила от него вексель в счет обеспечения задолженности, то учитывать его нужно на отдельном субсчете 62.3 «Векселя полученные». При получении векселя выполняется проводка Д62.3 К62.1.

После наступления определенного срока, оговоренного в договоре, покупатель оплачивает вексель, при этом отражается проводка Д51 К62.3, которая будет означать то, что вексель погашен.

Признание прочих доходов в бухгалтерском учете:

- Поступления, связанные с реализацией собственных активов (исключение – денежные средства), выплатами процентов контрагентами за пользование предоставленными денежными средствами, участием в уставном капитале сторонних компаний: доходы принимаются аналогично признанию выручки. Для этого должны быть соблюдены следующие условия:

есть подтверждение права фирмы получить данную выручку (наличие договора);

можно определить полную сумму выручки;

существует уверенность в получении компанией экономической выгоды от данной операции: получены активы в оплату или есть уверенность в их получении в будущем;

право собственности на реализованную продукцию перешло покупателю (осуществлено выполнение работ и есть подтверждение, например, подписан акт);

могут быть рассчитаны издержки, связанные с данной операцией.

- Штрафы и неустойки, возмещение убытков сторонними организациями за несоблюдение условий договоров: доходы принимаются в том периоде, когда есть судебное решение о взыскании убытков или контрагент признает необходимость возмещения с его стороны.

- Списание кредиторской задолженности с истекшим сроком давности: в тот отчетный период, в котором истек срок давности (как правило, составляет 3 года с момента последней совместной сверки итогов контрагентов).

- Дооценка активов фирмы — в периоде, к которому относится дата операции по переоценке активов.

- Иные поступления принимаются по мере их поступления и выявления.

Типовые проводки по 63 счету

| Дт | Кт | Содержание проводки | Документ-основание |

| 91.2 | 63 | Сформирована (доначислена) сумма резерва по сомнительным долгам | Бухгалтерская справка-расчет по итогам инвентаризации дебиторской задолженности |

| 63 | 62 | Списание сомнительной задолженности покупателей за счет резерва | Бухгалтерская справка, приказ руководителя |

| 63 | 76 | Списание сомнительной задолженности разных дебиторов за счет резерва | |

| 63 | 58.3 | Списание сомнительной задолженности заемщика, по выданному займу за счет резерва | |

| 63 | 91.1 | Восстановлена сумма резерва в результате погашения задолженности | Бухгалтерская справка, выписка банка |

Проводки при работе по взаимозачёту

K.Evgenia 20-10-2010, 11:40:39 аксния777, нет у тех кто на УСНО должно именно Оплата пройти деньгами (по программе имею ввиду). Так написали ее (1с) для нас пользователей. аксния777 20-10-2010, 11:43:21 аксния777, нет у тех кто на УСНО должно именно Оплата пройти деньгами (по программе имею ввиду).

Так написали ее (1с) для нас пользователей. мдааа… у меня тоже планируется взаимозачет, надо думать что делать, спасибо что предупредили;):) natgrm 20-10-2010, 11:53:06 И я тут вся в раздумьях….не знаю что делать….:'( K.Evgenia 20-10-2010, 12:09:19 вызывать 1-сника и настраивать программу. Как знать может ее специально так сделали, что потом мы еще им платили за настройку программы под себя…

Правила проведения взаимозачета

Взаимозачет не рассматривается как сделка.

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

При проведении взаимозачета в денежной форме, нужно иметь в виду, что погашаемые задолженности не должны являться возмещением ущерба или алиментами.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

Счет 62 — расчеты с покупателями и заказчиками

- Условия осуществления взаимозачета

- Формы взаимозачета

- Проводки по бухгалтерии

- Тройной взаимозачет

Взаимозачет – это погашение долговых обязательств, при котором не происходит движения финансовых средств. Данная операция возможна при наличии обязательств с одинаковой суммой у компаний перед друг другом.

К примеру, у компании «Альфа» есть долг перед организацией «Бета» в размере 100 000 рублей. Но и у компании «Бета» есть обязательства перед «Альфой» в аналогичном размере. При взаимозачете происходит, фактически, аннулирование взаимных требований. Движения денег в процессе не происходит. Данная операция предполагает использование соответствующих проводок. Условия осуществления взаимозачета Взаимозачет не является, согласно закону, сделкой.

Счет 94 — Недостачи и потери от порчи ценностей

По дебету счета 94 «Недостачи и потери от порчи ценностей» приводятся: по недостающим или полностью испорченным товарно-материальным ценностям — их фактическая себестоимость; по недостающим или полностью испорченным основным средствам — их остаточная стоимость (первоначальная стоимость за минусом суммы начисленной амортизации); по частично испорченным материальным ценностям — сумма определившихся потерь и т.п. По недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей. Когда покупателем при приемке ценностей, поступивших от поставщиков, выявляется недостача или порча, то сумму недостачи в пределах предусмотренных в договоре величин покупатель относит при оприходовании ценностей в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 60 «Расчеты с поставщиками и подрядчиками», а сумму потерь сверх предусмотренных в договоре величин, предъявленную поставщикам или транспортной организации, — в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям») с кредита счета 60 «Расчеты с поставщиками и подрядчиками». При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций сумма, ранее отнесенная в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»), списывается на счет 94 «Недостачи и потери от порчи ценностей». При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ценностей сверх предусмотренных в договоре величин в бухгалтерском учете поставщика сумма продажи, ранее отраженная по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 90 «Продажи», сторнируется на взысканную покупателем сумму недостач и потерь. Одновременно указанная сумма отражается обычной записью по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении сумм покупателю счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетом 51 «Расчетные счета». Поставщик должен также сторнировать обороты по дебету счета 90 «Продажи» и кредиту счета 43 «Готовая продукция». Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей». По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание: недостач и порчи ценностей в пределах предусмотренных в договоре величин — на счета учета материальных ценностей (когда они выявлены при заготовлении) или в пределах норм естественной убыли — затрат на производство и расходов на продажу (когда они выявлены при хранении или продаже); недостач ценностей сверх величин (норм) убыли, потерь от порчи — в дебет счета 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»); недостач ценностей сверх величин (норм) убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостач товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, — на счет 91 «Прочие доходы и расходы». По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости. При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы». Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании сскрыть ⇈

Итоги

Счет 60 присутствует практически в каждой проводке хозяйствующего субъекта, формируя операции по приобретенным товарам, работам или услугам. Проводка Дт 60 Кт 60 позволяет отразить довольно часто встречающуюся на практике хозяйственную операцию — погашение задолженности за товар с помощью перечисленного поставщику аванса.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.