Правила учета спецоснастки

Специальная оснастка принимается к бухгалтерскому учету по фактической стоимости (п. 11 Методических указаний). С целью снижения трудоемкости учетных работ в организациях со значительным количеством наименований (видов) специальной оснастки допускается осуществлять учет наличия и движения специальной оснастки в целом по ее укрупненным комплектам, объединенным (сгруппированным) по видам изготавливаемой продукции (п. 43 Методических указаний). Фактическая себестоимость всего комплекта оснастки складывается из фактических затрат по изготовлению отдельных (каждого) наименований специальной оснастки, предназначенных для производства конкретного (одного) вида готовой продукции (работ, услуг). Указанная величина стоимости комплекта специальной оснастки принимается к бухгалтерскому учету в качестве самостоятельного объекта без разбивки по отдельным наименованиям .

Для обеспечения идентификации отдельных (каждого) наименований специальной оснастки в укрупненном комплекте его составляющие должны содержать в своих шифрах (условных наименованиях) общие родовые признаки (коды).

До передачи в производство (эксплуатацию) спецоснастка отражается в составе оборотных активов организации по счету «Материалы» на отдельном субсчете «Специальная оснастка и специальная одежда на складе» (п. 13 Методических указаний). Инструкция по применению Плана счетов рекомендует для этих целей использовать субсчет 10-10, предназначенный для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения. Передача специальной оснастки и специальной одежды в производство (эксплуатацию) отражается в бухгалтерском учете по дебету счета «Материалы» и открываемому к нему субсчету «Специальная оснастка и специальная одежда в эксплуатации» в корреспонденции со счетами учета МПЗ (п. 20 Методических указаний). Для этого используется субсчет 10-11.

Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Погашение стоимости специальной оснастки и специальной одежды в бухгалтерском учете отражается по дебету счетов учета затрат на производство и кредиту счета «Материалы», субсчет 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (п. 27 Методических указаний). Стоимость специальной оснастки погашается организацией одним из следующих способов (п. 24 Методических указаний): способом списания стоимости пропорционально объему выпущенной продукции или линейным способом. Первый из них рекомендуется для тех видов специальной оснастки, срок полезного использования которой непосредственно связан с количеством выпущенной продукции (например, штампов, пресс-форм, прокатных валок и т.п.). Во всех остальных случаях применяется линейный способ списания спецоснастки.

Списание пропорционально объему продукции. В таком случае списание осуществляется исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки и предполагаемого объема выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта (п. 24 Методических указаний).

Пример 1. Фактическая стоимость приобретения спецоснастки (приспособления) — 100 000 руб. (без НДС), при этом спецоснастка рассчитана на изготовление 2000 ед. нетиповой продукции. За отчетный период изготовлено 50 ед. такой нетиповой продукции.

Доля погашения стоимости оснастки за отчетный период составляет 0,025 (50 ед. / 2000 ед.), исходя из этого сумма погашения стоимости оснастки за отчетный период — 2500 руб. (100 000 руб. x 0,025). Для учета спецоснастки, находящейся на складе и отпущенной в эксплуатацию, воспользуемся субсчетами 10-10 и 10-11.

В бухгалтерском учете организации будут сделаны следующие проводки:

Укрупненный учет

Организациям, применяющим большое количество объектов спецоснастки, разрешено учитывать их комплексно, по укрупненным группам. Для этого отдельные предметы спецоснастки, использующиеся для выполнения конкретных заказов, объединяются в отдельные группы. Каждому объекту спецоснастки присваивается общий код, обозначающий его принадлежность к той или иной группе.

Фактическая стоимость всего комплекта спецоснастки складывается из суммы стоимости каждого предмета, входящего в группу. Стоимость всего комплекта спецоснастки отражается в первичных складских документах. К бухучету комплект принимается как единый объект без разбивки стоимости по отдельным составляющим.

Если в процессе эксплуатации комплекта спецоснастки происходит замена его отдельных составляющих, то это не должно вести к изменению фактической стоимости комплекта. Затраты на замену и ремонт элементов комплекта отражаются как обычные расходы на ремонт. Списание стоимости комплекта спецоснастки ведется в том же порядке, который предусмотрен для отдельных предметов спецоснастки.

Пример 3. ЗАО «Автопром» получило заказ на изготовление спортивного автомобиля. Спецоснастка, используемая для выполнения данного заказа, была сгруппирована в единый комплект. Фактическая стоимость комплекта спецоснастки для изготовления автомобиля — 410 000 руб. (без учета НДС). Длительность выполнения заказа — 20 месяцев. Списание стоимости комплекта спецоснастки производится линейным способом. Норма списания составляет 5% (1/20 х 100%).

В ходе работ несколько элементов комплекта спецоснастки пришли в негодность. Затраты на их замену составили 28 000 руб. (без учета НДС).

В бухгалтерском учете должны быть сделаны такие проводки:

Дебет 10 субсчет «Спецоснастка в эксплуатации» Кредит 10 субсчет «Спецоснастка на складе»

410 000 руб. — отражена стоимость комплекта спецоснастки, применяемого для изготовления спортивного автомобиля;

Дебет 20 Кредит 10 субсчет «Спецоснастка в эксплуатации»

20 500 руб. (410 000 руб. / 20 мес.) — списана часть стоимости комплекта спецоснастки (ежемесячная проводка);

Дебет 20 Кредит 10 субсчет «Спецоснастка на складе»

28 000 руб. — списана стоимость предметов спецоснастки, использованных для замены отдельных частей комплекта.

Можно ли сформировать такой же комплект спецоснастки для целей налогового учета? Запрета учитывать как единый комплект группу предметов, используемых при выполнении одной и той же работы, в Налоговом кодексе не содержится. Все будет зависеть от того, каким образом будут отражены эти предметы в первичных документах.

Если согласно «первичке» они будут фигурировать как отдельные объекты, то оснований учитывать их единым комплектом не будет. Если же по первичным документам в производство будет передаваться спецоснастка как единый комплект, то в налоговом учете этот комплект можно учитывать как отдельный объект амортизируемого имущества. Но следует быть внимательным при установлении срока полезного использования этого комплекта. Если отдельные элементы комплекта будут относиться к разным амортизационным группам, возникнет проблема — какой срок выбирать. Думается, срок полезного использования всего комплекта спецоснастки в целях налогообложения придется устанавливать исходя из срока использования предмета, у которого этот срок наиболее длительный.

Выбытие спецоснастки

Спецоснастка, вся стоимость которой перенесена на затраты, еще не считается выбывшей. Как уже говорилось, спецоснастку с полностью погашенной стоимостью надо продолжать учитывать за балансом. С учета (балансового или забалансового) списываются только те объекты спецоснастки, которые фактически выбыли из организации. Причинами выбытия спецоснастки могут быть ее продажа, передача в уставный капитал другой организации, безвозмездная передача, списание недостающих или испорченных предметов.

По мнению Минфина России, продажу спецоснастки надо отражать в бухгалтерском учете через счет 91 «Прочие доходы и расходы». Выручка от ее продажи будет признаваться операционными доходами, а расходы, связанные с продажей спецоснастки, — операционными расходами. К таким расходам относятся фактическая или остаточная стоимость проданной спецоснастки, а также затраты, возникшие в связи с ее продажей. Если организация продает спецоснастку, стоимость которой была полностью перенесена на затраты, расходы по продаже могут быть нулевыми.

Пример 4. ООО «Промкомплект» при выполнении заказа по сборке технологического оборудования использовало специальную испытательно-контрольную аппаратуру. Ее стоимость — 25 000 руб. (без учета НДС). Поскольку аппаратура нужна была для выполнения единственного заказа, ее стоимость была списана на затраты единовременно. После выполнения заказа аппаратура была продана за 18 000 руб.

В бухгалтерском учете будут сделаны такие проводки:

Дебет 10 субсчет «Спецоснастка в эксплуатации» Кредит 10 субсчет «Спецоснастка на складе»

25 000 руб. — отражена стоимость контрольно-испытательной аппаратуры, переданной в производство;

Дебет 20 Кредит 10 субсчет «Спецоснастка в эксплуатации»

25 000 руб. — списана стоимость аппаратуры при ее передаче в эксплуатацию;

Дебет 012 «Спецоснастка»

25 000 руб. — учтена за балансом стоимость аппаратуры;

Дебет 62 Кредит 91-1

18 000 руб. — отражена сумма выручки от продажи аппаратуры;

Дебет 91-2 Кредит 68 субсчет «Расчеты с бюджетом по НДС»

3000 руб. — начислен НДС с выручки от продажи спецоснастки;

Кредит 012 «Спецоснастка»

25 000 руб. — снята с забалансового учета выбывшая аппаратура.

В налоговом учете продажа спецоснастки отразится в виде реализационных доходов и расходов. Причем расходы в виде остаточной стоимости возникнут только по спецоснастке, которая была учтена как амортизируемое имущество. Напомним, что стоимость спецоснастки, не попавшей в состав амортизируемого имущества, списывается единовременно в момент ее передачи в производство как косвенные расходы

При формировании налогооблагаемой базы важно помнить о порядке признания убытка от реализации амортизируемого имущества. Если организация продает недоамортизированную спецоснастку и в налоговом учете выявляется убыток от реализации, он учитывается не сразу, а постепенно

Убыток включается в состав расходов равными долями в течение оставшегося срока полезного использования проданного объекта (п.3 ст.268 НК РФ).

При обнаружении недостачи или порчи спецоснастки организация должна составить соответствующий акт. На основании акта о недостаче (порче) спецоснастки проводится списание объекта спецоснастки (Дебет 94 Кредит 10). Фактическая (остаточная) стоимость списываемой спецоснастки относится на расчеты с виновным лицом (Дебет 73 Кредит 94), а если оно не установлено — то на финансовые результаты (Дебет 91-2 Кредит 94). Стоимость спецоснастки, выбывшей по причине пожара, аварии или других чрезвычайных обстоятельств, списывается на чрезвычайные расходы (Дебет 99 Кредит 94).

Организация сможет учесть расходы в виде недостачи и порчи материальных ценностей в налоговом учете, если она документально подтвердит факт отсутствия виновных лиц или факт возникновения чрезвычайной ситуации. Такими документами могут быть решение суда, акт уполномоченных государственных органов и т.п.(пп.5 и 6 п.2 ст.265 НК РФ). Если подобными документами организация не располагает, она не вправе относить стоимость потерь и порчи на расходы при формировании налоговой базы. Также не учитываются в составе расходов для целей налогообложения те потери и порча, по которым выявлены виновные лица. Кроме того, налогоплательщику придется «забыть» о стоимости безвозмездно переданной спецоснастки — ее тоже нельзя включать в расходы при формировании налоговой базы (п.16 ст.270 НК РФ).

М.С.Полякова

Эксперт журнала

«Российский налоговый курьер»

| Ремонт арендованного имущества: учет и налогообложение | |

| Мобильная связь: как правильно учесть |

Учет по укрупненным комплектам

Одним из таких вариантов может быть учет объектов спецоснастки по укрупненным комплектам. Суть этого метода заключается в объединении отдельных предметов спецоснастки в группы на основе их принадлежности к изготовлению какого-либо изделия. Важным обстоятельством при этом является наличие заранее подготовленной на предприятии организационно-технологической документации, которая позволяет в процессе изготовления отдельных предметов специальной оснастки обеспечить их группировку в единый комплект. В качестве возможного варианта можно предложить следующую последовательность действий.

Отдел главного технолога (или другое аналогичное подразделение) в соответствии с условиями конструкторско-технологической документации и заключенного с заказчиком договора (контракта) на поставку соответствующих изделий разрабатывает график на изготовление предметов спецоснастки, которые необходимы для осуществления соответствующих операций, предусмотренных технологическим циклом изготовления основной продукции (образец формы графика см. в приложении 1 на с. 61).

Далее на основании указанного графика отдел главного технолога формирует заявку на открытие заказа по изготовлению комплекта спецоснастки (форма данного документа приведена в приложении 2 на с. 62). В данной заявке должны присутствовать реквизиты, определяющие принадлежность отдельных предметов спецоснастки к изготовлению определенного изделия (заказа) основного производства.

В соответствии с поступившей заявкой плановый (планово-диспетчерский) отдел открывает заказ на производство (изготовление) предметов спецоснастки непосредственно цехам-изготовителям (форма заказа приведена в приложении 3 на с. 63).

По окончании выполнения работ по изготовлению укрупненного комплекта спецоснастки (части комплекта), включая проверку качества выполненных работ бюро технического контроля цеха, цех-изготовитель передает комплект (часть комплекта) по акту выполненных работ по изготовлению специальной оснастки или по накладной цеху-потребителю (см. образец формы накладной в приложении 4 на с. 64).

При этом в ряде случаев данная передача физически производится минуя склады предприятия и цеховые кладовые. Связано это с тем, что часть предметов спецоснастки изготавливается непосредственно в местах эксплуатации (например, стапельная оснастка, макеты). Несмотря на это, в бухгалтерском и складском учете данные операции необходимо отражать как поступившие на склад и отпущенные со склада предприятия. Также необходимо в приходных и расходных документах склада и приходных документах производственных подразделений делать отметку о том, что специальная оснастка получена и выдана со склада.

Фактическая себестоимость укрупненного комплекта спецоснастки будет складываться из фактических затрат, которые связаны с изготовлением ее отдельных наименований, выполненных силами самой организации, а также фактических затрат, связанных с приобретением предметов спецоснастки у сторонних организаций.

Перенос стоимости укрупненного комплекта производится в целом по комплекту в общем порядке, то есть пропорционально объему выпущенной продукции или линейным методом.

V. Особенности бухгалтерского учета специальной оснастки

43. С целью снижения трудоемкости учетных работ в организациях со значительным количеством наименований (видов) специальной оснастки допускается осуществлять учет наличия и движения специальной оснастки в целом по ее укрупненным комплектам, объединенным (сгруппированным) по видам изготавливаемой продукции (работ, услуг).

В этом случае в организациях при изготовлении спецоснастки собственными силами должны открываться заказы на ее изготовление, содержащие общий признак (код), отражающий принадлежность каждого наименования (вида) специальной оснастки к конкретному изделию (работе, услуге).

Пример. Для изготовления воздушного судна ТУ-204 в каждом производственном подразделении (цехе) открывается заказ (заказы) на изготовление специальной оснастки, в шифре (номере) которого содержатся символы, определяющие его принадлежность к данной модели самолета (ТУ-204).

Счет, типовые проводки

Спецоснастка, причисляемая к МПЗ, должна учитываться на 10 счете. Для отнесения ее стоимости в дебет этого активного счета необходимо иметь подтверждение прав собственности на конкретный актив.

ВАЖНО! Для спецобъекта надо точно определить фактическую стоимость и завести отдельный субсчет 10.10. Этот субсчет используется для оприходования в места, отведенные для хранения получаемого специального оборудования и приспособлений

Получение новых активов отражается дебетовыми оборотами, выбытие в производство или по другим причинам записывается в кредитовое движение. Типовые проводки при изготовлении спецактива своими силами на базе вспомогательного цеха:

- понесенные материальные затраты учитываются в Д23 и К10;

- начисленный заработок задействованным в процессе рабочим накапливается в расходах при помощи проводки Д23 – К70 с одновременным отражением взносов на страхование по Д23 и К69;

- на стоимость будущего изделия отнесены амортизационные отчисления оборудования и других основных средств, которые использовались при производстве актива Д23 – К02;

- Д10.10 – К23 этой корреспонденцией вся сформированная себестоимость показывается как стоимость спецоснастки, которая признана готовым изделием и принята к учету.

Чтобы произвести по данным учета передачу спецоснастки в производственный цех, необходимо завести еще один субсчет 10.11. На нем будут аккумулироваться стоимостные оценки спецактивов, находящихся в эксплуатации. Факт передачи подтверждается проводкой между Д10.11 и К10.10. При единоразовом списании стоимости объекта на затраты сумма снимается с К10.11 и зачисляется в дебет затратного счета. Если списывается остаточная стоимость актива, то в корреспонденции будет участвовать Д91.2. При приобретении у сторонних организаций спецоснастка приходуется записью Д10.10 – К60 с одновременным выделением НДС Д19 – К60. Дополнительно можно вводить в рабочий план счетов субсчет по 10 счету для спецодежды. При признании спецактива основным средством его учет ведется не на 10, а на 01 счете.

Учет операций со спецодеждой, спецоснасткой и хозинвентарем

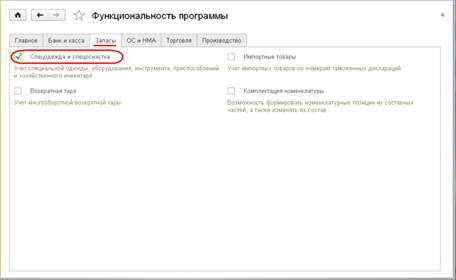

Для учета в программе операций со спецодеждой и спецоснасткой необходимо в форме Фукциональность программы (Главное → Настройки: Функциональность) на закладке Запасыустановить флажок Спецодежда и спецоснастка (рис.5.26).

Рис. 5.26. Настройка функциональности программы

Как упоминалось ранее, по специальной одежде, специальной оснастке, инвентарю и хозяйственным принадлежностям в эксплуатации наряду с бухгалтерским и налоговым учетом ведется оперативный учет. Он организован на забалансовых счетах группы МЦ «Материальные ценности в эксплуатации».

В табл.5.5 представлены основные операции по учету специальной одежды, специальной оснастки, инвентаря и хозяйственных принадлежностей в эксплуатации.

Табл. 5.5. Отражение в учете операций со спец.одеждой, спец.оснасткой, инвентарем в эксплуатации

Рассмотрим отражение этих операций в программе 1С:Бухгалтерия 8.

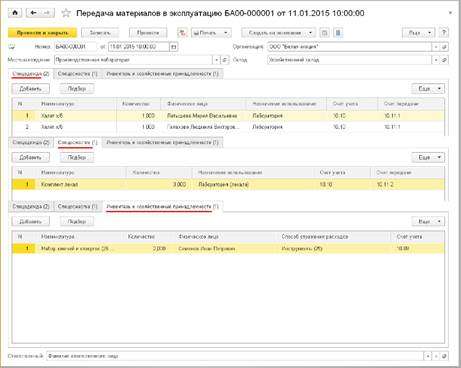

Для отражения в учете отпуска со склада специальной одежды, специальной оснастки, а также малоценных основных средств (инвентаря и хозяйственных принадлежностей), учитываемых в составе МПЗ, предназначен документ Передача материалов в эксплуатацию (Склад → Спецодежда и инвентарь: Передача материалов в эксплуатацию).

Сведения о складе, с которого отпускаются «специальные» материалы, и подразделении, в которое они передаются для эксплуатации, указываются в шапке документа. Сведения об отпускаемых материалах указываются:

· для специальной одежды – на закладке Спецодежда;

· для специальной оснастки – на закладке Спецоснастка;

· для инвентаря и хозяйственных принадлежностей – на закладке Инвентарь и хозяйственные принадлежности.

На рис.5.27 представлены примеры заполнения перечисленных табличных частей документа Передача материалов в эксплуатацию.

Необходимость в нескольких табличных частях обусловлена особенностями организации аналитического учета этого имущества.

Для специальной одежды и средств индивидуальной защиты указывается сотрудник (справочник Физические лица), которому она выдана.

Специальная оснастка передается в подразделение (указывается в шапке документа).

Инвентарь и хозяйственные принадлежности закрепляются за конкретным материально-ответственным лицом.

Рис. 5.27. Заполнение табличных частей документа Передача материалов в эксплуатацию

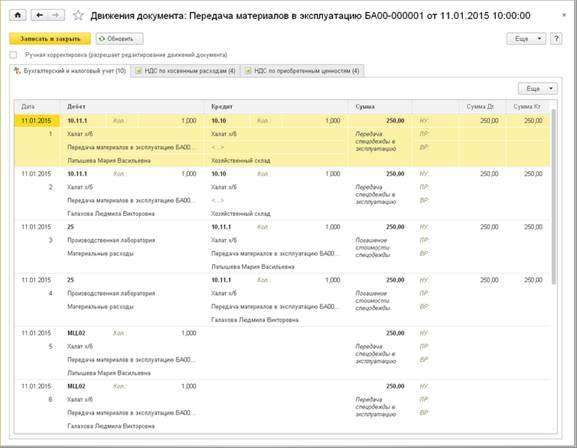

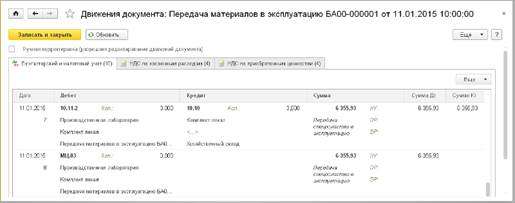

При проведении документа формируются проводки, представленные в табл.5.5. (рис.5.28 — рис.5.30).

Суммы отражаются как в бухгалтерском, так и в налоговом учете. Одновременно формируются записи по вспомогательным забалансовым счетам МЦ.

Рис. 5.28. Проводки по списанию спецодежды документа Передача материалов в эксплуатацию

Рис. 5.29.

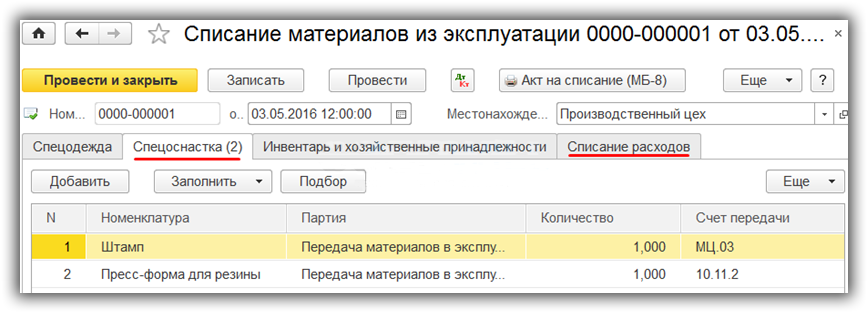

Списание спецоснастки из эксплуатации

В документе 1С 8.3 «Списание материалов из эксплуатации» на соответствующей вкладке указывают спецоснастку, в колонке «Партия» – документ передачи в эксплуатацию. Для выбора способа списания нужно перейти на закладку «Списание расходов», доступны варианты – по назначению использования (по умолчанию), либо на выбранный счет.

Документ делает при проведении бухгалтерские проводки по Кт МЦ.03; а для спецоснастки, стоимость которой не полностью погашена, формируется проводка на списание остаточной стоимости. Доступна печать формы акта на списание МБП.

По материалам: programmist1s.ru

Как правильно вести бухгалтерский учет спецоснастки

Методические рекомендации указывают на принадлежность спецоснастки к оборотным средствам. Допускается вариант отражения таких активов в составе основных фондов. Каждое предприятие самостоятельно принимает решение, какие объекты будут отражаться как дорогостоящие основные средства, а какие в качестве оборотных.

СПРАВОЧНО! Если показывать активы вместе с другими основными средствами, то учет надо организовывать по правилам ПБУ 6/01. Если приспособления будут учитываться как составляющая оборотных активов, то главными регламентирующими документами будут Приказ №135н и ПБУ 5/01.

Предприятия при покупке специальной оснастки приходует новые активы по их фактической стоимости. В зависимости от отведенного оборудованию срока службы компания выбирает методику учета и способ списания объекта. Если период эксплуатации превышает годовой интервал, то предприятие при отнесении активов к основным или оборотным средствам ориентируется на стоимостную оценку. Амортизируемое имущество в бухучете – это объекты со стоимостью от 40 тысяч рублей, в налоговом учете – от 100 тысяч рублей.

Пути поступления спецоснастки:

- при реализации договора на куплю-продажу активов;

- через внесение доли учредителя в уставный капитал специмуществом;

- через операцию по безвозмездной передаче;

- по соглашениям товарообмена;

- при изготовлении своими силами на собственных технологических линиях.

ДЛЯ СПРАВКИ! Получение спецактива путем самостоятельного производства должно сопровождаться оформлением Акта о выполненных работах. Бланк акта можно использовать стандартизированной формы, который приведен в приложении Приказа №135н, или заполнять разработанный на предприятии образец.

При непродолжительном периоде службы спецактивы учитываются в составе МПЗ на выделенном для них субсчете. Ведение аналитического учета является обязательным элементом. Это необходимо для разделения объектов, находящихся в местах хранения, и активов, которые были переданы в производственные подразделения для использования по назначению.

Основанием для постановки на балансовый учет является правильно оформленная первичная документация. Для этих целей разрешено применять бланки товарных накладных, шаблоны накладных на отпуск материальных ценностей. Передача активов в производственные цеха осуществляется с обязательным оформлением лимитно-заборных карт и накладных.

Списание спецоснастки может происходить по одной из схем:

Метод списания стоимости посредством ежемесячных амортизационных отчислений подходит для всех видов активов, которые могут быть признаны и учтены в качестве основного средства.

Основанием для списания спецоснастки может быть одно из событий:

- продажа третьим лицам;

- списание в производственные подразделения для повседневного использования по прямому назначению;

- передача на сторону на безвозмездной основе;

- при потерях специального оборудования или приспособлений в результате стихийного бедствия и других форс-мажорных обстоятельств;

- при совершении таким специмуществом взноса в уставный капитал других юридических лиц.

Упрощенные варианты учета

Особо стоит отметить, что в практическом плане на машиностроительных предприятиях буквально применять указанные выше схемы достаточно сложно, а в ряде случаев и экономически нецелесообразно. Действительно, при номенклатуре предметов спецоснастки на предприятиях машиностроения в сотни тысяч наименований ведение их пообъектного учета требует колоссальных трудозатрат. Учитывая вышеизложенное, а также исходя из требований существенности и рационального ведения бухгалтерского учета, хотелось бы предложить упрощенные варианты учета рассматриваемых операций или их комбинирование.