Переход с патента

Теперь разберемся, как перейти на ЕНВД с ПСН в 2019 году. Это возможно лишь для ИП с патентом, срок действия которого скоро заканчивается. Дело в том, что до окончания срока, на который выдан патент, добровольно перейти на другую систему нельзя. Есть лишь 2 случая, когда ПСН перестает действовать до конца срока выдачи патента:

- ИП прекратил деятельность, в отношении которой его получил;

- он нарушил условия применения ПСН, например, нанял более 15 работников или заработал больше 60 млн рублей с начала календарного года.

Если ИП утратил право применять патент, он вправе сразу же перейти на ЕНВД с ПСН (письмо Минфина от 23 января 2014 года № 03-11-11/2346). Для этого ему нужно в течение 5 дней подать заявление в обычном порядке.

В остальных случаях ИП с патентом придется ждать окончания срока его действия, а затем начинать вмененную деятельность. Подать заявление о применении ЕНВД следует не позже 5 дней с ее начала.

Переход с упрощенной системы

В случае с УСН сложность в том, что сменить ее на другую налоговую систему по одному и тому же виду деятельности можно только с начала очередного календарного года. Поэтому если стоит вопрос, как перейти на уплату ЕНВД с упрощенки в 2019 году, то можно сказать однозначно — никак. Для ИП есть одна возможность уйти с УСН на вмененку — дождаться начала 2020 года.

О своем решении надо уведомить налоговую инспекцию. Сделать это нужно не позднее 15-го января. Если помимо переводимой на ЕНВД деятельности осуществляются и другие направления, то достаточно подать заявление о переходе на ЕНВД в налоговый орган. В таком случае будет считаться, что предприниматель совмещает УСН и вмененку.

Если же другую деятельности ИП не ведет, он может полностью отказаться от УСН. Для этого он должен подать два документа:

- уведомление о прекращении применения УСН;

- заявление о постановке на учет по форме ЕНВД-2.

На необходимости подавать уведомление об отказе от упрощенки настаивает Минфин (письма № 03-11-09/40378 от 14 июля 2015 года, № 03-11-11/38553 от 03 июля 2015 года и множество других). Но есть и иная точка зрения: некоторые эксперты советуют не уходить с УСН, а подать лишь заявление на ЕНВД. При этом также будет действовать режим совмещения, просто по «упрощенной» деятельности нужно будет подавать нулевые декларации. Препятствий для этого быть не должно, если при регистрации ИП указал несколько ОКВЭД, а на вмененку переводит не все.

Зачем это нужно? Есть мнение, что ЕНВД не является самостоятельной налоговой системой, а может применяться только совместно с УСН или ОСН. А все потому, что вмененка применяется не к компании или ИП в целом, а действует только в отношении определенной деятельности.

Что же происходит, если это направление бизнеса закрывается, а открывается новое, не попадающее под ЕНВД? Субъект автоматически оказывается на основной налоговой системе, если предварительно не выбрал упрощенную. Перейти на УСН в течение года нельзя. А значит, нужно будет вести деятельность (или подавать нулевую отчетность) в соответствии с ОСНО.

Подача заявления

Итак, при желании уплачивать вмененный налог нужно подать в ИФНС заявление о переходе на ЕНВД, а точнее, о постановке на учет в качестве его плательщика. В 2019 году действует форма из приказа ФНС России от 11 декабря 2012 года № ММВ-7-6/941@. Для ИП применяется форма ЕНВД-2 из приложения № 2 к этому приказу. Срок подачи — 5 дней с начала ведения деятельности. Правила заполнения для предпринимателей утверждены тем же приказом.

Заявление состоит из двух листов. Первый из них — титульный, на нем нужно указать основные сведения о предпринимателе: ФИО, ИНН, ОГРНИП, код налогового органа и дату, с которой применяется вмененка. На втором листе следует указать:

- ИНН предпринимателя;

- адрес места осуществления вмененной деятельности, включая код региона;

- код вида предпринимательской деятельности (приказ ФНС РФ от 26 июня 2018 года № ММВ-7-3/414@, приложение № 5).

Если будет несколько направлений вмененной деятельности, то на листе 2 необходимо заполнить соответствующее количество блоков с указанной информацией.

Заявление подается в инспекцию по месту ведения деятельности, то есть в ту, к которой относится адрес расположения объекта. Но есть 3 исключения, не связанные с определенной местностью:

- услуги по перевозке пассажиров и грузов;

- развозная и разносная розничная торговля;

- размещение рекламы на транспорте.

Если ИП занимается таким бизнесом, он должен подавать заявление о переходе на ЕНВД в налоговую инспекцию по месту прописки. То есть ту, в которой он регистрировался в качестве предпринимателя.

В течение следующих 5 дней налоговый орган должен поставить заявителя на учет и выдать ему соответствующее уведомление. После этого он становится плательщиком ЕНВД и платит налог, начиная с текущего квартала.

Итак, мы разобрались, как перейти на ЕНВД в 2019 году. Указанные правила действуют не только для ИП, но и для организаций. С небольшой разницей — они заполняют заявление по форме ЕНВД-1, которая отличается совсем незначительно. В заключение напомним, что добровольно отказаться от применения вмененки и перейти на другой налоговый режим можно будет только с начала следующего календарного года.

ЕНВД с момента регистрации

Применять ЕНВД можно с самого первого дня работы организации. Самое главное, чтобы та деятельность, которую планирует осуществлять предприятие, была разрешена к применению «вмененки». Определяется перечень видов деятельности, подпадающих под Единый налог, на уровне местных и муниципальных властей. Обусловлено это, как правило, индивидуальными особенностями тех или иных регионов Российской Федерации. Независимо от того, как будет регистрироваться в налоговой службе будущий бизнесмен: в качестве ли индивидуального предпринимателя или как учредитель ООО, подать заявление в качестве плательщика по ЕНВД можно одновременно с остальным пакетом основных документов.

Внимание: Выбирая ЕНВД, нужно помнить тот факт, что уплачивать данный вид налога придется вне зависимости от того, какая выручка будет у предприятия. И даже в случае отсутствия какой-либо деятельности, а, соответственно, и прибыли, налог все равно придется заплатить

Представление отчетности по налогу на прибыль

Когда компания перешла на вмененку с начала календарного года, то ей необходимо сдать отчетность по всем налогам, которые уплачиваются при ОСНО в том порядке, который предусмотрен в общем случае.

При переходе в середине года также потребуется сдать отчетность по налогу на прибыль и НДС. При этом в налогооблагаемую базу налога на прибыль включают доходы и расходы, которые были учтены при работе на ОСНО. В расходах не учитываются авансы, перечисленные при ОСНО, но не использованные еще до перехода на ЕНВД.

Декларация подается за период, когда произошел переход. При переходе на ЕНВД в августе 2018 года, декларация по налогу на прибыль подается за 9 месяцев и включаются в нее доходы и расходы, которые были оплачены и начислены с начала 2018 года по день начала применения ЕНВД.

для ИП, ЕНВД, налоговая отчетность, налоговый учет, отчетность, Спецрежимы

Снятие с учета

Организация, которая прекратила вести деятельность, облагаемую ЕНВД, или нарушила условия применения этого режима, должна подать в налоговую инспекцию заявление о снятии с учета в качестве плательщика ЕНВД.

Заявление должно быть подано в течение пяти рабочих дней:

– с момента прекращения деятельности, в отношении которой организация применяла ЕНВД;

– с последнего дня месяца налогового периода, в котором были нарушено ограничение по численности сотрудников или по структуре уставного капитала.

Если пятый день срока приходится на выходной день, подать заявление нужно в ближайший рабочий день (п. 7 ст. 6.1 НК РФ, письмо Минфина России от 11 октября 2012 г. № 03-11-06/3/70).

В течение пяти рабочих дней с момента получения заявления налоговая инспекция должна направить организации уведомление о снятии ее с учета в качестве плательщика ЕНВД.

Если организация нарушит пятидневный срок, установленный для подачи заявления о снятии с учета, то независимо от фактической даты прекращения деятельности на ЕНВД ей придется платить этот налог до конца месяца, в котором заявление было подано. До окончания этого месяца налоговая инспекция организацию с учета не снимет.

Если организация нарушила условия применения ЕНВД по численности персонала или по структуре уставного капитала, инспекция снимет ее с учета в последний день квартала, предшествующего тому, в котором такие нарушения были допущены. Например, если организация превысила допустимую численность сотрудников (100 человек) в июне и в этом же месяце подала заявление о снятии с учета в качестве плательщика ЕНВД, то налоговая инспекция снимет организацию с учета 31 марта. В этом случае организация должна заплатить ЕНВД только за I квартал. Начиная с апреля организация обязана платить налоги по общей системе налогообложения.

Такой порядок следует из положений пункта 3 статьи 346.28, пункта 6 статьи 6.1 Налогового кодекса РФ.

Налоговая база переходного периода

Порядок формирования налоговой базы переходного периода при переходе организации на общую систему налогообложения с ЕНВД Налоговым кодексом РФ не установлен. Поэтому при расчете налога на прибыль доходы и расходы признавайте по общим правилам, которые прописаны в главе 25 Налогового кодекса РФ. Они зависят от того, каким методом организация будет рассчитывать налог на прибыль:

методом начисления;

кассовым методом.

При использовании метода начисления в налоговую базу по налогу на прибыль доходы включайте в том периоде, в котором они возникли, а расходы – в том, к которому они относятся. Период оплаты значения не имеет (за исключением расходов, поименованных в п. 6 и подп. 4 п. 7 ст. 272 НК РФ). Об этом сказано в пункте 1 статьи 271 и пункте 1 статьи 272 Налогового кодекса РФ. Кроме того, некоторые виды расходов при расчете налога на прибыль можно учесть только при соблюдении дополнительных требований. Например, расходы на покупку сырья и материалов можно списать только после их отпуска в производство и использования в нем на конец месяца (п. 2 ст. 272, п. 5 ст. 254 НК РФ). Незакрытые авансы, полученные (выданные) в счет предстоящей поставки товаров (работ, услуг) в период применения ЕНВД, включайте в налоговую базу по налогу на прибыль по мере погашения связанной с ними кредиторской (дебиторской) задолженности (п. 1 ст. 271, п. 1 ст. 272, подп. 1 п. 1 ст. 251 НК РФ).

Даты признания отдельных видов доходов и расходов при методе начисления приведены в таблице.

При использовании кассового метода доходы и расходы нужно признавать в том периоде, в котором они оплачены. Такой порядок предусмотрен статьей 273 Налогового кодекса РФ. При этом некоторые виды расходов уменьшают налогооблагаемую прибыль только при соблюдении дополнительных требований. Например, расходы на покупку сырья и материалов можно списать только после того, как они оплачены, отпущены в производство и использованы в нем на конец месяца (подп. 1 п. 3 ст. 273, п. 5 ст. 254 НК РФ).

Отгрузки в счет авансов, полученных в период применения ЕНВД, при расчете налога на прибыль кассовым методом не учитывайте. Поступившую после перехода на общую систему налогообложения оплату за товары, отгруженные в период применения ЕНВД, включите в состав доходов. Это следует из положений пунктов 1 и 2 статьи 273 Налогового кодекса РФ.

Оплаченные расходы на приобретение покупных товаров можно включать в налоговую базу по мере их реализации на сторону (п. 3 ст. 273, подп. 3 п. 1 ст. 268 НК РФ). Поэтому стоимость товаров, оприходованных и оплаченных в период применения ЕНВД, уменьшит налогооблагаемую прибыль, если эти товары были реализованы после перехода на общую систему налогообложения.

Даты признания отдельных доходов и расходов при кассовом методе приведены в таблице.

Процесс перехода с середины года

Ведение учета по ОСН с середины календарного года вы можете начать, если право использования упрощенки вами утрачено.

К примеру, нарушены следующие условия:

- Количество работников превысило 100 человек;

- Остаточная стоимость ОС превысила 150 000 000 рублей;

- Вы заключили соглашение об осуществлении доверительного управления;

- Заключено соглашение о ведении совместной деятельности.

О том, что возможность работать по упрощенке утеряна, также нужно поставить в известность ФНС. Вы подаете заполненный типовой бланк, причем до 15 числа того месяца, который следует за кварталом, в котором вы обнаружили, что работать по УСН больше не можете.

Помните, что кроме сдаваемой ранее отчетности, нужно будет предоставить:

- Декларацию по НДС: 25 числа месяца, следующего за кварталом;

- Декларацию по налогу на прибыль: 28 числа месяца, следующего за кварталом. Если переходите в последний квартал текущего года, декларацию сдавайте до 28.03 следующего года;

- Декларацию по налогу на имущество: до 30 числа месяца, следующего за кварталом. Если переход осуществляете в последний квартал, то до 30.03 следующего года.

Как учитывать «переходящие платежи» при смене спецрежимов?

Если при переходе с одного режима на другой у организации или ИП остаются так называемые «переходящие» платежи, то порядок их учета следующий (письмо Минфина от 03.07.2015 № 03-11-06/2/38727):

-

товар отгружен при ЕНВД, а оплата поступила уже при применении УСН –сумма оплаты при подсчете налоговой базы по УСН в составе доходов не учитывается;

-

аванс поступил при ЕНВД, а услуга оказана при УСН – сумма аванса в состав доходов по УСН не включается.

Что касается «переходящих расходов», то согласно ст. 346.25 НК РФ налоговая база при переходе с ЕНВД на УСН 15% (доходы минус расходы) не уменьшается на расходы, понесенные по факту в период применения «вмененки». Но при этом, если товар был закуплен при ЕНВД, а продан при УСН – выручка включается в состав базы для расчета налога по УСН.

Таким образом, наилучшим и самым простым вариантом для желающих сменить ЕНВД на УСН, была заблаговременная подача уведомления до истечения 2019 года. Тем же, кто не успел этого сделать, придется либо прекратить заниматься тем видом деятельности, к которому применялся ЕНВД, и сосредоточиться на другом виде, применяя к нему УСН, либо ждать отмены «вмененки» на региональном уровне. Организации и ИП на ЕНВД, торгующие маркированными товарами и не уведомившие заранее о переходе на УСН, смогут рассчитывать в 2020 г. только на ОСНО.

Система налогообложения ЕНВД и её применение в 2017 году

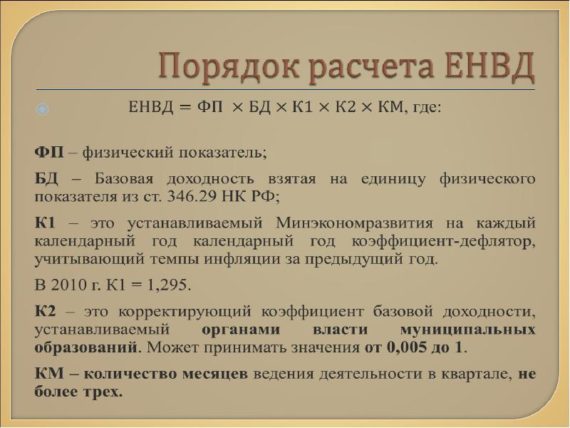

Единый налог на вменённый доход (ЕНВД, вменёнка) представляет собой налоговый режим, применяемый ИП и юридическими лицами при определённых видах деятельности. Сам сбор предполагает расчёт по формуле, в которой возможный (вменённый) доход устанавливается государством

Важной концепцией такого сбора является установление единого налога. Соответственно, при ЕНВД не уплачиваются:

- налог на доходы физических лиц. Это касается индивидуальных предпринимателей;

- для юридических лиц налог на получаемую прибыль;

- налог на добавленную стоимость. Под это не попадает деятельность, связанная с вывозом товаром из страны;

- налог на собственность. Исключения составляют объекты недвижимость, кадастровая стоимость которых определена налоговой базой.

Схема расчёта ЕНВД довольно проста, поэтому к ней прибегают многие предприниматели, чей доход имеет предсказуемый характер

Схема расчёта ЕНВД довольно проста, поэтому к ней прибегают многие предприниматели, чей доход имеет предсказуемый характер

А также стоит отметить, кто имеет право использовать данный налоговый режим, а кто нет. Итак, условия для введения вменённого налога:

- число работников компании менее ста человек;

- суммарная доля сторонних организаций в капитале не превышает одной четверти.

Предприниматели и юридические лица, которые не вправе использовать эту налоговую систему:

- фирмы, деятельность которых ведётся в рамках управления доверительного характера, а также товарищества;

- компании, прибыль которых извлекается путём передачи в аренду АЗС и АГЗС;

- компании, являющиеся крупнейшими налогоплательщиками.

- ветеринарные и другие услуги бытового характера;

- техническое обслуживание, ремонтные работы, мойка транспорта;

- организация стояночных мест;

- торговля в розницу;

- фирмы, специализирующиеся на общественном питании. При этом площадь используемого помещения не должна превышать 150 кв.м;

- наружная реклама. Под эту категорию попадает и реклама на автомобилях;

- аренда.

Как перейти с УСН на ЕНВД

Переход с УСН на ЕНВД (здесь речь о замене одного режима на другой, без совмещения, о котором мы скажем ниже) осуществляется следующими способами:

- По окончании года, в котором налогоплательщик правомерно применял УСН. Для этого надо соблюсти 2 срока. До 15 января года, следующего за годом применения УСН, следует уведомить ИФНС об отказе от применения этой системы. Что будет, если такое уведомление не подать, см. . В то же время не позднее 5 рабочих дней с даты начала применения ЕНВД нужно сообщить в ИФНС об этом обстоятельстве (смотрите формы бланков для ИП и для организаций). Соответственно, при намерении с начала года применять ЕНВД вместо УСН надо подать оба заявления с соблюдением обоих установленных сроков. В течение года такой переход сделать нельзя, т. к. есть обязанность применять УСН в течение всего налогового периода, если не происходит утрата права на использование этого режима.

- В случае утраты права на применение УСН в течение года из-за несоответствия требованиям ст. 346.12 НК РФ (к ним относятся как прекращение соответствия вышеуказанным требованиям, так и превышение максимально допустимого для УСН предела возможного дохода в 150 млн руб.) плательщик должен перестать начислять налог по этой системе с начала того квартала, в котором это произошло. Об этом факте необходимо уведомить ИФНС в течение 15 дней, следующих за кварталом утраты. С квартала утраты до конца года налоги следует начислять в порядке, действующем для ОСНО, поскольку НК РФ не предусматривает возможность замены упрощенки на ЕНВД до окончания года в случае утраты права на УСН. При намерении и возможности применять ЕНВД по окончании года, в котором утрачено право на УСН, необходимо в течение 5 рабочих дней с 1 января года, следующего за годом утраты, сообщить об этом в ИФНС.

Форма уведомления об отказе от применения УСН содержится в приказе ФНС России от 02.11.2012 № ММВ-7-3/829@.

Также следует отметить, что в силу норм п. 7 ст. 346.13 НК РФ в случае перехода на ЕНВД с УСН обратно на упрощенку налогоплательщик может перевестись только через год после перехода с УСН.

Первый вариант — переходим с ЕНВД на упрощенку

Если уже есть УСН, то подаем только заявление о снятии с ЕНВД. Если УСН нет, то для перехода с 2020 года на упрощенку не позднее 31 декабря этого года еще и подаем заявление.

Выбираем, какой режим налогообложения выгодней: «доходы минус расходы» или только «доходы». Математически считается, что когда доля доходов более 60 процентов, то выгодней учитывать расходы. Но в любом случае, меньше, чем 1 процент от оборота, по налогам мы уже не опустимся.

Кроме того, если раньше ИП на ЕНВД могли в принципе не вести учет, то переход на «доходы за вычетом расходов» потребует новой обязанности, а значит, новых трудов и забот.

В связи с переходом на «доходно-расходную» упрощенку может быть «залет» по расходам. Если вы будете продавать товар, купленный в 2019 году, когда еще были на вмененке, то не сможете учесть эти товары в расходах (Письма Минфина России от 15.01.2019 N 03-11-11/1128, от 28.12.2018 N 03-11-11/95981).

Об этом нужно думать уже сейчас, проштудировать своих клиентов. На раскачку и принятие решения у нас остается три месяца. Например, обдумать возможные способы по переносу остатков на 2020 год, ведь можно подобрать различные варианты.

Если есть основные средства, то на дату перехода на УСН можно списать в расходы остаточную стоимость ОС, рассчитанную по правилам бухгалтерского учета. Это могут сделать и организации, и предприниматели.

Лимит доходов для перехода с ЕНВД на УСН соблюдать не нужно. И вот еще, если оплата за проданные товары на ЕНВД придет уже в новом году, то в упрощенку такие поступления включению не подлежат.

Выводы:

Экспресс-курсы

Выбирайте тему, учитесь онлайн

Расписание

Вновь созданная организация вправе применять УСН с момента создания, и здесь важно вовремя уведомить налоговую о применении УСН.

Для работающих организаций важно выполнять критерии перехода и работы на УСН

В первую очередь налоговая обращает внимание на сумму дохода, на остаточную стоимость объектов ОС и НМА, а также на виды деятельности. Об этих критериях мы рассказали в начале статьи.

При переходе с УСН на ОСНО и наоборот особое внимание — на переходные положения по НДС

Помним, что УСН не освобождает от уплаты НДС при ввозе товаров на таможенную территорию РФ и от обязанностей налогового агента по НДС.