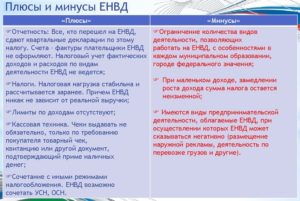

Плюсы и минусы ЕНВД

Плюсы:

- Если ваш фактический доход выше, чем вмененный — то вы будете экономить на налоге.

- Единый налог — освобождает от уплаты ряда налогов.

- Нет ограничения по доходам.

- Возможность снизить налог на сумму уплаченных страховых взносов (за себя и сотрудников).

- Отказаться от применения ЕНВД можно в любом месяце (при условии совмещения налоговых режимов).

- Вы заранее знаете сумму налога, т.к. она не зависит от ваших доходов.

Минусы:

- Закрытый перечень видов деятельности.

- Сдача отчетности и уплата налога — ежеквартально.

- Более сложный расчет налога, по сравнению с УСН.

- Необходимо следить за изменением коэффициентов.

- Есть ограничения на количество сотрудников и площадь торгового зала.

- Налог необходимо платить, даже если отсутствует деятельность.

- Применять ЕНВД можно не во всех регионах.

- ЕНВД могут отменить. На данный момент срок действия продлен до 01.01.2021 года.

- Расчет и уплата налога по видам деятельности подпадающим под систему ЕНВД производится отдельно по каждому. Т.е. если вы занимаетесь грузоперевозками и открыли магазин розничной торговли, то расчет налога нужно будет производить отдельно по грузоперевозкам, где физическим показателем (ФП) — являются автомобили и отдельно по магазину, где ФП являются м2 помещения.

Что такое «упрощенная система налогообложения»?

УСН изначально ориентирована на ИП и небольшие предприятия. Если вы не производите подакцизные товары, не добываете полезные ископаемые, в течение года у вас было не более 100 работников, и вы не платите единый сельхозналог, то вправе выбрать упрощенку. Соблюдая указанные требования, и получив не более 60 млн рублей дохода за год с учетом коэффициента-дефлятора (в 2016 году максимальная сумма дохода, чтобы остаться на спецрежиме – 79,74 млн руб.), вы сохраните право на применение УСН и в следующем отчетном периоде. В противном случае, начиная с квартала, в котором требования были нарушены, право на упрощенку автоматически теряется, и вам придется перейти на общую систему.

фотобанк Лори

ИП-упрощенцы освобождаются от уплаты НДФЛ по ставке 13% в части доходов, полученных от предпринимательской деятельности (за работников, если они есть, платить надо в любом случае), а организации – от уплаты налога на прибыль, налога на имущество в ряде случаев (если он не рассчитывается по кадастровой стоимости и имущество не входит в соответствующий перечень), и от уплаты НДС (кроме ввоза товаров на таможенную территорию РФ и при совершении операций, предусмотренных ст 174.1 НК РФ).

Ставка налога для УСН «доходы» — 6%, для УСН «доходы минус расходы» — 15%, а в регионах их размер может быть еще ниже. Для участников договоров простого товарищества и доверительного управления возможна только ставка 15%.

Упрощенка учитывает интересы как прибыльных видов бизнеса, так и тех, у кого велика доля затрат. Объект налогообложения здесь не один, а целых два на выбор: «доходы» или «доходы минус расходы». Выбранный объект можно менять ежегодно, заранее уведомив об этом ИФНС.

Если ваша деятельность предполагает высокую прибыльность, то выгоднее упрощенка с объектом «доходы». При высокой доле затрат лучше выбрать доходы за минусом расходов. Как правило, выбирать упрощенку 15% имеет смысл, если доля расходов составляет более 60% от доходов. При меньшем размере затрат сумма налога будет даже выше, чем при шестипроцентной упрощенке .

Пример

ИП на УСН получил за год доход в размере 1 млн рублей. Расходы составили 810 тыс. рублей. Рассчитаем упрощенный налог по обеим ставкам.

- При УСН «доходы» налог составит: 1 млн руб.*6% = 60 тыс. руб.

- При УСН «доходы минус расходы» налог составит: (1 млн руб. — 810 тыс. руб.)*15% = 190 тыс. руб.*15% = 28,5 тыс. руб.

Определяя расходную часть при УСН 15% нужно помнить, что не все затраты можно зачесть в уменьшение налоговой базы. Нужно ориентироваться на статью 346.16 НК РФ, которая содержит перечень всех расходов, принимаемых к вычету.

Уменьшить налог можно и при упрощенке по «доходам». ИП без сотрудников могут полностью принять к вычету сумму страховых взносов «за себя» в ПФР и ФОМС, а ИП с сотрудниками зачесть взносы в ПФР, ФСС и ФОМС с выплат работникам в размере до 50% от суммы единого налога. Упрощенцы – плательщики торгового сбора вправе зачесть и его, но только в части налога, которая исчислена с торговой деятельности.

Налоговый регистр для упрощенцев один – книга учета доходов и расходов. Налоговый период – год, но ежеквартально нужно рассчитывать и уплачивать авансовые платежи. Платится налог по месту регистрации ИП и организации. Организации должны также вести бухучет и сдавать бухгалтерскую отчетность – эта обязанность у них появилась не так давно – с отчетности за 2014 год.

Если при УСН 15% по итогам налогового периода получен убыток и упрощенный налог равен нулю, то придется заплатить минимальный налог, равный 1% от дохода за отчетный год. Минимальный налог платится и в случае, если при расчете налога его сумма положительна, но меньше, чем 1 % от дохода. Разницу между исчисленной суммой упрощенного и минимального налога можно включить в расходы следующего налогового периода.

Уплатить налог по итогам года и сдать декларацию ИП нужно до 30 апреля года, следующего за отчетным, а организация отчитывается до 31 марта.

Что лучше для ИП без работников

Предприниматель на упрощенке обязан платить налог по УСН по соответствующей сумме:

- 6% от доходности;

- 15% с разницы.

Если человек работает самостоятельно, то ему рекомендуется пользоваться УСН 6%, потому что, данный режим поможет предпринимателю хорошо сэкономить на НДФЛ (или не платить совсем, из-за вычетов страховых взносов). В таком случае законом разрешено не вести журнал расходов, а отчеты в налоговую подать в упрощенном заявлении.

Обратите внимание! Также очень популярна патентная система. Она стала хорошим вариантом для предпринимателей с начала 2014 года

Использовать её разрешено только ИП — она недосягаема для лиц, которые ведут экономическую деятельность в любом организационном виде.

Очень трудно сказать, что лучше выбрать. ЕНВД больше подходит для предпринимателей с высоким и стабильным доходом. УСН лучше подойдет для сезонной работы (сдача домов в аренду или выполнение сварочных работ, что обычно бывает в теплое время года). Поэтому для сезонного бизнеса желательно выбирать упрощенку, это поможет значительно сэкономить средства.

Вмененка либо упрощенка что прибыльнее для ИП

ИП — всераспространенный вид деятельности. Он дозволяет всем гражданам начать свое дело. Лишь рано либо поздно любой бизнесмен думает, что прибыльнее — «вмененка» либо «упрощенка». Для ИП тип налогообложения играет важную роль. Лучше обусловиться с ним до дизайна бизнеса.

Верно избранный метод уплаты налогов существенно упрощает жизнь. Так что лучше избрать — «вмененку» либо «упрощенку»? Чем данные системы различаются? Обо всем этом будет поведано дальше. По сути все не так тяжело, как кажется. В особенности если гражданин уже буквально понимает, какой бизнес начинать.

Общее меж «упрощенкой» и «вмененкой»

Что прибыльнее — «вмененка» либо «упрощенка»? Для ИП решение данного вопросца является очень принципиальным. Ведь основная прибыль, приобретенная опосля уплаты налогов, будет зависеть впрямую от избранной системы налогообложения.

У УСН и ЕНВД имеются общие черты. К ним относят последующие аспекты:

- на обе системы можно перейти в хоть какой момент по желанию гражданина;

- для внедрения УСН либо ЕНВД есть некие ограничения;

- отсутствуют доп платежи типа НДС либо НДФЛ — заместо их имеет пространство единый платеж;

- при применении «упрощенки» и «вмененки» придется перечислять средства во внебюджетные фонды;

- обе системы разрешают кооперировать несколько режимов;

- уплата и перечисление одного налога происходит поквартально.

Отсюда следует, что «упрощенка» и «вмененка» незначительно идентичны вместе. Да и разница посреди данных систем налогообложения тоже имеет пространство. О ней нужно знать будущему бизнесмену.

ЕНВД – что это такое и кто имеет на него право

Аббревиатура ЕНВД расшифровывается как Единый налог на вмененный доход. До 2013 года он был обязательным для некоторых видов деятельности предприятий, но после внесения ряда поправок в Налоговый Кодекс РФ стал добровольным. Говоря простым языком, никто не вправе заставить предпринимателя работать по «вмененке», но при этом ряд запретов и ограничений на использование данного вида налога вполне возможен, поскольку ЕНВД считается специальным и подходит далеко не для всех видов производства работ и оказания услуг.

Основной смысл и отличие ЕНВД от других видов налогов заключается в том, что налоговые платежи взимаются не с доходов, а именно с видов деятельности предприятия.

То есть, в данном случае налоговики учитывают не те доходы, которые фактически имеет бизнесмен, а те, которые у него предполагаются вследствие характера оказываемых услуг или проводимых работ. В этом плане для некоторых предпринимателей ЕНВД является весьма привлекательным, поскольку он позволяет при максимальных прибылях выплачивать минимальные налоги.

На «вмененке» несколько видов сборов, обязательных на обычной системе налогообложения, заменяются на один общий. При следовании ЕНВД не нужно уплачивать:

- налог на доходы физических лиц для индивидуальных предпринимателей;

- налог на прибыль для организаций;

- налог на добавленную стоимость (кроме операций с экспортом);

- налог на имущество (кроме тех активов, налоговой базой по которым является их кадастровая стоимость).

Тем не менее, придется в обязательном порядке заплатить:

- страховые взносы «за себя» (ИП без персонала) и за сотрудников;

- НДФЛ с сотрудников;

- транспортный сбор;

- земельный и водный налоги;

- налог на имущество, определяемый по кадастровой стоимости.

Что касается документации, плательщику ЕНВД необходимо вести учет и отчитываться, предоставляя следующие бумаги:

- по физическим показателям (количеству персонала и транспортных средств, площади торгового помещения);

- бухучет (баланс, финансовые результаты, изменение капитала, динамика денежных средств, целевое применение средств);

- кассовые документы (не позже 1 июля 2019 года необходимо будет перейти на онлайн-кассы);

- налоговую декларацию 1 раз в квартал.

По закону, решение о том, какие виды деятельности подлежат «вмененке» отдано на откуп местным муниципальным или окружным властям.

Решение это зависит от индивидуальных особенностей рыночного развития того или иного региона Российской Федерации.

Для некоторых регионов, например, Москвы, этот вид налогообложения вообще не предусмотрен.

ВНИМАНИЕ! Данный налоговый режим планируется отменить после 2021 года, пока же он действует в полном объеме, на него можно зарегистрироваться изначально или перейти с других налоговых режимов при удовлетворении требуемым условиям

УСН и ЕНВД: различия

Перед тем как оформить переход на УСН или ЕНВД, стоит усвоить различия между этими формами:

- При «упрощенке» размер налога зависит от прибыли или разницы между упомянутым показателем и затратами. В первом случае оплата при отсутствии дохода не производится, а во втором плата осуществляется всегда (даже в случае убытка она составляет 1% от прибыли).

В случае с единым налогом выплата производится всегда, а размер платежа фиксирован (15%). Расчет процента производится с учетом действующих коэффициентов и вида деятельности. Следовательно, выплата ЕНВД обязательна даже при наличии убытка.

- Применение ККТ для УСН почти всегда обязательно. В случае выбора ЕНВД при оказании услуг (продаже товара) достаточно передачи квитанции или БСО (бланка строгой отчетности). Требования к типу выдаваемого документа зависят от направления бизнеса.

- Применение «упрощенки» возможно только с 1 января. Что касается «вмененки», здесь ограничений по переходу или отказу нет.

- Для УСН налоговый период — год, а сдача отчетности производятся до конца марта (для ООО) и до конца апреля (для ИП). Авансовые выплаты на «упроощенке» производятся ежеквартально (дается 25 дней). В случае с ЕНВД ситуация другая. Здесь период выплаты налогов — квартал. Передача отчета производится в срок до 20 суток после завершения периода, а на выплату дается 25 дней.

В чем особенность «вмененки»?

В чем отличие вмененки от упрощенки? ЕНВД могут применять только те, чей вид деятельности указан в ст. 346.26 НК РФ. Налогом облагается не фактически полученный доход, а предполагаемый – «вмененный». Перейти на ЕНВД или отказаться от него можно в любом месяце, подав соответствующее заявление в ИФНС.

Предприниматель не платит НДФЛ 13% за себя, налог на имущество (за исключением налога в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ) и НДС (за исключением ввоза товаров на территорию РФ). Плательщики ЕНВД вправе не применять кассовые аппараты, выдавая покупателям бланки строгой отчетности.

Стать плательщиком вмененного налога можно, если численность ваших работников за год не превысила 100 человек, вы не платите ЕСХН, но при этом вы не являетесь участником договоров простого товарищества или доверительного управления, а площадь торгового зала (зала обслуживания посетителей в общепите) не превышает 150 кв. м. Нельзя перейти на ЕНВД, если вы сдаете в аренду автозаправочные станции. Переход также невозможен по тем видам деятельности, по которым платится торговый сбор. Ограничений по размеру дохода, в отличие от УСН, при ЕНВД нет.

Ставка вмененного налога – 15%, но на уровне муниципальных образований она может быть более низкой.

Платить налог и сдавать декларацию нужно по месту осуществления предпринимательской деятельности, встав на учет в ИФНС как плательщик ЕНВД. По месту регистрации налог платится, если ИП оказывает услуги грузопассажирских автоперевозок, рекламы на транспорте, занимается разносной и развозной торговлей. Если место регистрации предпринимателя совпадает с местом его деятельности, учет будет в одной налоговой.

Главная особенность ЕНВД заключена в определении налоговой базы – вмененного дохода. Чтобы посчитать вмененный доход предпринимателя нужно умножить его базовую доходность за налоговый период на величину физической характеристики (количество сотрудников, площадь торгового зала и т.д.) по конкретному виду деятельности. Эти показатели содержаться в п. 3 ст. 346.29 НК РФ.

Затем полученный результат корректируется с помощью специальных коэффициентов:К1 – коэффициент-дефлятор, который ежегодно устанавливается Минэкономразвития РФ. В 2016 году К1 равен 1,798.

К2 устанавливается властями субъекта РФ и может составлять от 0,005 до 1.

Пример

ИП на вмененке оказывает услуги по ремонту, техобслуживанию и мойке автотранспорта. Согласно п. 3 ст. 346.29 НК РФ его базовая доходность равна 12 000 руб. в месяц, численность работников, включая самого ИП – 5 человек. В течение квартала численность не изменялась. Коэффициент К1 равен 1,798. Коэффициент К2 условно равен 0,7. Рассчитаем вмененный доход (ВД) и налог (ЕНВД).

- ВД за месяц = 12 000 руб. * 5 = 60 000 руб.

- ВД за квартал = 12 000 руб. * (5+5+5) = 180 000 руб.

Корректируем полученный результат за квартал с помощью коэффициентов:

- ВД за квартал = 180 000 руб. * 1,798 * 0,7 = 226 548 руб.

- ЕНВД = 226 548 руб. * 15% = 33 982 руб.

Уменьшить сумму налога ИП может, приняв к вычету все уплаченные страховые взносы в фонды «за себя», а также зачесть взносы с выплат сотрудникам, но в сумме не более 50% от исчисленного налога.

Налоговый период по ЕНВД – квартал, уплачивать налог нужно до 25 числа, а сдавать декларацию четыре раза в год до 20 числа месяца, следующего за отчетным кварталом. Хотя вмененка и проигрывает УСН по объему сдаваемой отчетности, но зато не требует ведения налоговых регистров, как при упрощенке.

ЕНВД имеет и свои существенные минусы. Даже если в отчетном периоде у вас вообще не было дохода, нулевую декларацию сдать не получится — платить вмененный налог придется всегда. Он потому и вмененный.

По видам деятельности, не подпадающим под вмененный налог, должна применяться общая или упрощенная система налогообложения, а это требует ведения раздельного учета имущества, обязательств и хозяйственных операций. Раздельный учет обязателен и в случае, когда одновременно осуществляется несколько видов деятельности, облагаемых ЕНВД, а все это может повлечь лишние трудозатраты предпринимателя.

Сущность ЕНВД

ЕНВД – система налогообложения, при которой уплачивается единый налог на вмененный доход. Налог платится не с реально полученной выручки (или прибыли), а с вмененной. Ставка налога составляет 15%.

Налоговая база для ЕНВД определяется следующим образом: базовая доходность*физический показатель (зависит от вида деятельности ИП: количество м² торговой площади, работников, автомобилей, месторасположения торгового объекта и пр.)*коэффициенты-дефляторы (региональный и федеральный, которые ежегодно пересматриваются).

Региональный коэффициент отображает реалии ведения бизнеса в конкретном регионе, тогда как федеральный зависит от экономической ситуации в стране.

Базовая доходность зависит от бизнеса ИП. Например, для бытовых услуг она составляет 7500 руб., услуг общепита – 1 000 руб., сферы распространения рекламы – 3000 руб. Данный налоговый режим действует в отношении узкого круга предпринимательской деятельности:

- розничная торговля;

- сфера общественного питания;

- бытовые услуги;

- ветеринарные услуги;

- услуги по ремонту, ТО и мойке авто;

- размещение рекламы;

- аренда помещений;

- услуги по обеспечению временным проживанием;

- грузо- и пассажирские перевозки;

- услуги стоянок.

ЕНВД можно совмещать с другими режимами: УСН или ОСНО. Все расчеты с физическими лицами могут проходить в рамках ЕНВД. Тогда как поступления от юрлиц и других ИП не попадают под критерии «вмененки». По ним нужно отчитываться по ОСНО и УСН (и платить налог по правилам, установленных для этих режимов). В этом случае предпринимателю нужно вести раздельный учет поступлений от «вмененной» деятельности и прочих.

Например, предприниматель занимается ремонтом помещений. Если ИП делает ремонт в квартире у частного лица, то это попадает под понятие «бытовые услуги» и позволяет применять ЕНВД. А когда он производит отделочные работы в офисном помещении и они оплачиваются юридическим лицом по безналичному расчету, это уже нельзя отнести к бытовым услугам. Такая деятельность будет облагаться налогом в рамках УСН или ОСНО.

Другой пример: предприниматель продает электроинструменты. Если физлица покупают у него инструменты для использования дома, то это можно отнести к ЕНВД. Когда покупки осуществляются в целях последующей перепродажи, то это не подходит под понимание розничной торговли (это считается оптом).

Переход на ЕНВД носит добровольный характер (до 2013 года он был обязательным). Это значит, что предприниматель по собственному желанию может подать заявление в налоговую и перейти на ЕНВД. Без его заявления он останется на ОСНО или УСН, даже если будет вести «вмененную» деятельность. Постановка на учет осуществляется в налоговой инспекции, закрепленной за территорией фактического ведения бизнеса (она может отличаться от ФНС ИП по прописке).

Для перехода на «вмененку» бизнес индивидуального предпринимателя должен соответствовать ряду условий (по численности, специфике работы).

Система налогообложения ЕНВД: плюсы и минусы вмененки

ЕНВД — система налогообложения, которая может при осуществлении определенных законодательством видов деятельности (п. 2 ст. 346.26 НК РФ) применяться небольшими фирмами и ИП. У ЕНВД (или вмененки) есть свои плюсы и минусы. Рассмотрим их.

Особенности применения системы налогообложения ЕНВД

Упрощенная система бухучета при ЕНВД: что это значит

Изменения по ЕНВД, вступившие в силу в 2016–2017 годах

Как определить объект, от которого рассчитывается вмененный налог

Расшифровка плюсов и минусов ЕНВД

Особенности применения системы налогообложения ЕНВД

Система налогообложения ЕНВД на начало 2017 года имеет следующие черты:

- Вмененка добровольна и доступна как юрлицам, так и ИП. Для ее применения нужно вести деятельность определенных видов, иметь небольшое число наемных сотрудников (или не иметь их совсем) и обязательно встать на учет в качестве плательщика ЕНВД.

- Доходность каждого из видов деятельности, при которой можно применять ЕНВД, установлена законодательно и ежегодно увеличивается с ростом величины коэффициента-дефлятора, но не зависит от объема фактически получаемого за соответствующий период дохода.

- Ряд ключевых моментов по ЕНВД определяется решениями регионов: сама возможность применения этого режима, установление пониженных ставок и пониженного значения коэффициента, отражающего особенности территории ведения деятельности.

- Уплата ЕНВД освобождает его плательщика от таких налогов, как на прибыль (НДФЛ), НДС, на имущество (кроме имеющего в качестве базы кадастровую стоимость). При этом при расчете величины налога учитывается число дней фактического нахождения на этом режиме.

- Юрлица могут уменьшить начисленный налог на вмененный доход на 50%, а ИП без работников — на 100% за счет суммы уплаченных за налоговый период страховых взносов.

- Платить ЕНВД и подавать отчетность по нему надо ежеквартально.

- Юрлица, работающие на ЕНВД, обязаны вести бухучет и имеют возможность применять упрощенные способы его ведения.

Подробнее об условиях применения ЕНВД читайте в статье «Кто может применять ЕНВД (порядок, условия, нюансы)?».

См. также: «Какой налог платить вмененщику с безвозмездно полученного оборудования?».

Упрощенная система бухучета при ЕНВД: что это значит

Фирмы, применяющие ЕНВД, в большинстве своем одновременно являются СМП. Это обстоятельство позволяет им при осуществлении бухучета использовать упрощенные методы его ведения:

- полный упрощенный бухучет, при котором, в отличие от ОСНО, можно применять сокращенный план счетов и упрощенные формы бухгалтерских регистров, а также отказаться от использования некоторых ПБУ;

- сокращенный упрощенный бухучет, при котором операции фиксируются в книге учета фактов хоздеятельности способом двойной записи;

- простой упрощенный бухучет, при котором отражение в книге учета фактов хоздеятельности допускается без применения способа двойной записи.

Выбор способа бухучета определяется объемами деятельности фирмы на ЕНВД и задачами, которые ставятся перед бухучетом. Но в любом случае он должен давать достоверные данные для формирования бухгалтерской отчетности, которая по выбору плательщика ЕНВД, являющегося СМП, может составляться в упрощенном варианте.

Изменения по ЕНВД, вступившие в силу в 2016–2017 годах

На 2016 год все правила, действовавшие для ЕНВД в 2015 году, сохранены, в т. ч. применяется то же значение коэффициента-дефлятора (1,798). Единственным новшеством 2016 года оказалось внесение изменений в форму применявшейся декларации по этому налогу.

Аналогичная ситуация имеет место и в 2017 году: коэффициент-дефлятор сохранил свое значение, а форма декларации снова изменена.

О том, сколько еще будет действовать режим ЕНВД, читайте в материале «Подписан закон, сохраняющий ЕНВД до 2021 года».

Как определить объект, от которого рассчитывается вмененный налог

Налоговым периодом по ЕНВД является квартал. Это означает, что декларация по ЕНВД составляется и сдается за каждый квартал, и ежеквартально же производится уплата налога.

Действующая форма декларации по ЕНВД

УСН (доходы)

Теперь давайте взглянем на УСН (доходы). На этой системе налогообложения налог платится от фактически полученного дохода без учёта расходов. Стандартная ставка 6%, но регионы могут назначать её ниже (актуальную ставку для вашего региона можно узнать в своей налоговой инспекции или по телефону горячей линии ФНС — 8 (800) 222-22-22). Декларация по УСН сдаётся раз в год, а налог платится каждый квартал. Из налога УСН можно вычитать страховые взносы аналогично ЕНВД, т.е. ИП без сотрудников могут уменьшить свой УСН даже до нуля. Давайте просчитаем, сколько нужно зарабатывать предпринимателю без сотрудников, чтобы его налог был больше нуля.

В 2020 году фиксированные страховые взносы ИП будут в сумме 40 874 рубля. Т.е. предприниматель без сотрудников может уменьшить УСН 6% на 40 874 рубля. Вспомним школьную программу и решим простенькое уравнение:

Получается, что если ваш годовой доход 680 тысяч рублей, то УСН вы не платите вовсе. Это примерно 56,5 тысяч в месяц. Ниже таблица с более подробным сравнением.

Общие рекомендации

Теперь понятно, какие виды систем налогообложения имеют место у предпринимателей в России. Также ясно, чем отличается УСН от ЕНВД. Решить, какой именно вариант уплаты налогов выбрать, должен каждый ИП отдельно.

Существует ряд общих рекомендаций, способных облегчить поставленную задачу. К ним относят следующие советы:

Необходимо рассчитать приблизительные платежи ИП в виде налогов, а также прибыльность дела

Важно принять во внимание регулярность дохода.

Сравнить суммы налогов при тех или иных режимах. Одновременно с этим придется учесть возможность максимального уменьшения платежей по закону.

Проанализировать, какие изменения могут произойти при ведении бизнеса, сопоставить риски выхода за пределы использования УСН и ЕНВД.

Изучить изменения в законодательстве РФ относительно специальных режимов.. Все это поможет точно выяснить, что выгоднее — «вмененка» или «упрощенка» для ИП

На практике, как уже было сказано, зачастую выбирается УСН. Все это из-за отсутствия постоянных отчетов перед налоговыми службами. Нередко именно этот фактор (с учетом расчетов предполагаемой прибыли) играет решающую роль. Особенно если предприниматель работает без сотрудников, сам на себя. Платежи ИП во внебюджетные фонды остаются неизменными при всех режимах налогообложения. Они перечисляются в фиксированных размерах с учетом МРОТ. Поэтому при ЕНВД и УСН в ПФР придется переводить одинаковое количество денег

Все это поможет точно выяснить, что выгоднее — «вмененка» или «упрощенка» для ИП. На практике, как уже было сказано, зачастую выбирается УСН. Все это из-за отсутствия постоянных отчетов перед налоговыми службами. Нередко именно этот фактор (с учетом расчетов предполагаемой прибыли) играет решающую роль. Особенно если предприниматель работает без сотрудников, сам на себя. Платежи ИП во внебюджетные фонды остаются неизменными при всех режимах налогообложения. Они перечисляются в фиксированных размерах с учетом МРОТ. Поэтому при ЕНВД и УСН в ПФР придется переводить одинаковое количество денег.

Принято считать, что ЕНВД — это менее гибкая система налогообложения. При УСН предприниматель сможет оптимизировать налоговое бремя. Соответственно, каждый сам решает, что ему подойдет больше — «вмененка» или «упрощенка».

Минусы ЕНВД для предпринимателей

Не лишен данный налоговый режим и недостатков. Можно выделить следующие минусы ЕНВД для ИП:

- Налог ЕНВД придется уплачивать, даже если фактически доходность предпринимателя была ниже вмененной либо он понес убытки. При небольшом доходе ЕНВД ведет к росту фискальной нагрузки и невыгоден.

- Для ИП, ведущих бизнес на больших торговых площадях, переход на ЕНВД обычно нецелесообразен. Например, для площади 100 м² переход на ЕНВД принесет преимущества, только если доходность за квартал будет более 2 млн руб.

- Применение ЕНВД разрешено не во всех регионах (например, в Москве режим уже давно не действует) и распространяется на ограниченный круг деятельности.

- Если расходы на ведение бизнеса превышают 70-80% от полученных доходов, то более выгодными становятся УСН «доходы минус расходы» и ОСНО.

- Страховые взносы за работников ИП уплачиваются по общим тарифам. Для «вмененной» деятельности не предусмотрены льготы. В общей сложности в фонды нужно уплачивать 30% от зарплаты каждого сотрудника.

- ЕНВД не распространяется на оказание услуг юридическим лицам. Это обуславливает необходимость ведения раздельного учета при работе с другими компаниями в рамках ЕНВД-ОСНО или ЕНВД-УСН.

- Отчетность по УСН сдается раз в год, по ЕНВД – ежеквартально.

Важно учитывать, что по ЕНВД не бывает нулевых деклараций. Таким образом, ЕНВД имеет свои преимущества и недостатки

Таким образом, ЕНВД имеет свои преимущества и недостатки.

Чтобы понять, какой режим оптимален, предпринимателю нужно рассчитать сумму налога, которая получится на разных налоговых режимах.

https://youtube.com/watch?v=c6o2KOSCIW4

Согласно практике использования ЕНВД, этот налоговый режим – оптимальный вариант для бизнеса со значительными регулярными доходами и несущественной долей расходов в структуре полученной прибыли.