Формирование регистра

Регистр, формируемый для анализа НДФЛ по сотруднику, как правило, состоит из нескольких блоков. К ним относятся:

- основные сведения об организации. Сюда включается информация, которая непосредственно характеризует предприятие. в том числе его наименование. ИНН и КПП, адрес регистрации и любые другие необходимые данные;

- основные сведения о сотруднике. Поскольку регистр составляется отдельно на каждого сотрудника, он должен содержать подробные сведения о нем. К такой информации относятся ФИО, идентификационный номер налогоплательщика, паспортные данные, адрес регистрации и любая другая необходимая информация;

- доходы, полученные сотрудником. Данный блок содержит достаточно большой объем информации, разделенный по месяцам и кодам. Каждый вид дохода имеет свою собственную кодировку, которая также отражается и в справке 2-НДФЛ, а потому эти данные обязательно должны совпадать. Кроме того, в этом разделе должна быть информация о том, сколько именно налога удержано в целом за месяц по всем видам дохода;

- предоставленные вычеты. В этом блоке необходимо отразить, какие именно вычеты — личные, имущественные или социальные были предоставлены сотруднику. От их размера зависит тот размер налога, который был удержан в том или ином месяце;

- размер исчисленного налога. В данном разделе отражается информация о том, какой размер налога и в какую дату был начислен на доходы сотрудника. Для различных доходов существует своя дата начисления налога, а потому именно это различие должно отображаться в данной части регистра;

- размер удержанного налога. Данный блок содержит информацию о том, какой размер налога и в какую дату был удержан с доходов сотрудника. Для различных доходов существует своя дата удержания налога, а потому именно это различие должно отражаться в данном разделе регистра;

- размер перечисленного налога. В этой части регистра по НДФЛ отражается информация о том, когда именно был перечислен налог и в каком размере. Дата перечисления зависит от того, к какому виду относится доход, поскольку все они отличаются этой характеристикой;

- предоставленные справки. В регистре налогового учета также отражается информация о том, когда сотруднику выдавались справки 2-НДФЛ. При этом обязательно указываются их номера и даты, которые также разносятся в специальном журнале выданных справок .

Бланк регистра можно бесплатно скачать здесь. а посмотреть пример оформления — ниже.

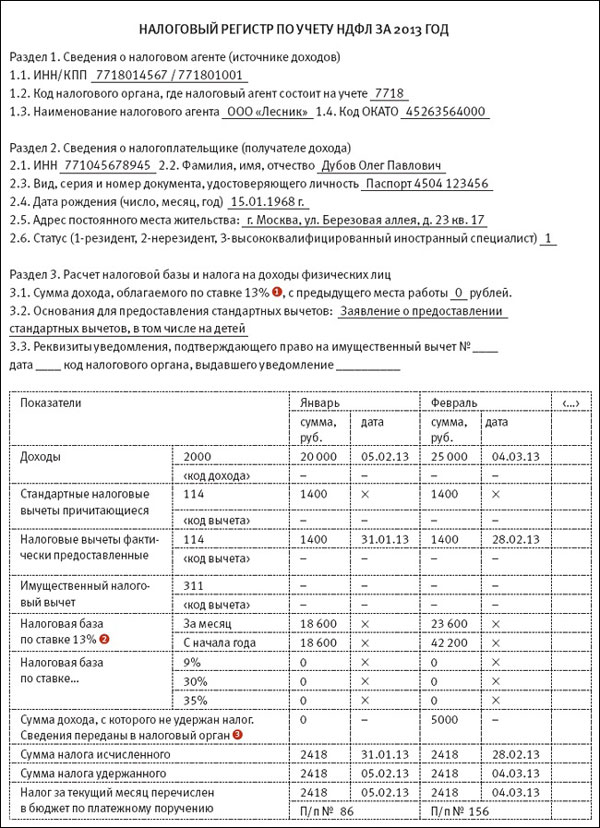

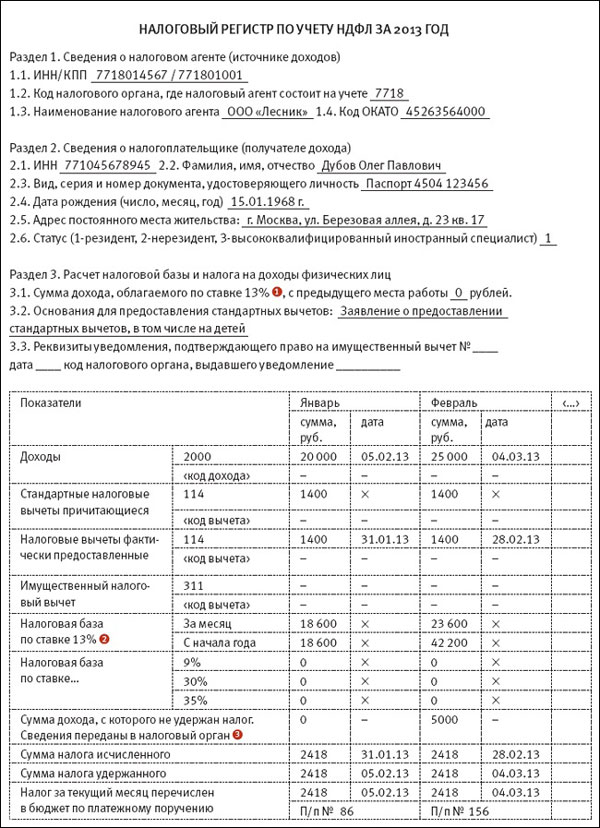

Регистр налогового учета по НДФЛ (образец заполнения)

Подписывать отчет обязательно должен бухгалтер, составивший данный налоговый регистр, поскольку именно он несет ответственность за правильность формирования и отображения данных. Кроме того, регистр подписывает и руководитель организации, так как он является полностью ответственным за финансово-хозяйственную деятельность предприятия в целом.

Формирование регистра

Компания вправе сама решить, как она будет учитывать доходы и рассчитываемый с них НДФЛ, и какие учетные бланки будут для этого использоваться. НК РФ определяет, что нужно отразить в налоговых регистрах. Необходимые сведения, подлежащие включению в регистр, закреплены в п.1 ст.230:

- Идентификационные данные по каждому физлицу;

- Разновидности выплачиваемых доходов;

- Предоставляемые льготы по НДФЛ, уменьшающие базу для вычисления налога;

- Величины выплачиваемых сумм;

- Даты выдачи сумм персоналу;

- Величины исчисленного налога;

- Даты его удержания и перечисления;

- Сведения о платежной документации, подтверждающей уплату.

Указанные сведения приводятся в разрезе по каждому сотруднику.

Бланк налогового регистра по НДФЛ разрабатывается с тем учетом, чтобы обеспечить удобную работу с информацией, наглядность ее представления. При этом в бланк включаются необходимые сведения, требуемые налоговой.

Качества, которыми должен обладать разработанный бланк регистра:

- Простота – не должно возникать путаницы в представлении данных по сотрудникам;

- Наглядность – данные должны легко читаться, бланк должен позволять быстро перенести необходимую информацию в 2-НДФЛ;

- Краткость – не нужны лишние сведения, они не несут никакой значимости и создают сложность восприятия информации.

Бланк регистра должен учитывать особенности деятельности организации и выплачиваемые виды доходов, поэтому не утверждено универсального бланка регистра. Каждое предприятие составляет такой документ, который будет включать необходимые сведения и обладать указанными выше свойствами.

Для удобства компания может формировать несколько налоговых регистров для полного отражения необходимых данных в целях налогового учета НДФЛ. Налоговое законодательство работодателей в данном вопросе не ограничивает. Можно применять отдельный регистр в отношении каждого вида дохода или каждого физлица.

Часто компании за основу берут действовавший ранее бланк справки 1-НДФЛ, на примере которого подготавливается подходящий регистр.

Налоговый регистр для 6-НДФЛ образец

Каждый работодатель обязан в своих расчетах отображать учет всех налоговых сумм: исчисленный, удержанный и перечисленный НДФЛ, а также представленных работникам налоговых вычетах. Для удобства ведения расчетов фискальным органом утверждено правило вести налоговый регистр для 6-НДФЛ, образец не утвержден, и поэтому он может быть оформлен на свое усмотрение.

Основная задача регистров

Регистры предназначены отражать обобщенные показатели, которые нужны для ведения расчетов налоговых сумм. В первую очередь их задача обеспечить полный контроль уплаты налогов в Казну, что необходимо как для инспекторов налоговой службы, так и для самих налогоплательщиков. Ведение налоговых регистров во много раз упрощают составление налоговой отчетности.

Отметим, что формирование регистров является обязательным условием контролирующего органа, однако, установленного образца он не имеет, соответственно каждый предприниматель сам решает, как формировать структуру налогового регистра. При этом такой образец утверждается учетной политикой предприятия.

Общие требования

Независимо от того, какую форму предприниматели утвердят в своей учетной политике, она должна соответствовать обобщенным нормам:

- хронологическая последовательность бесперебойного создания учета налоговых сумм;

- полное отражение базы налогообложения;

- учет в электронных таблицах или в амбарных книгах;

- простота и легкость формирования и восприятия информации.

Помимо общих требований по формированию аналитического учета налоговых сумм законодательство (статья 230 НК РФ) предъявляет особые критерии. Налоговый регистр также обязан отображать:

- наименование плательщика налогов;

- статус;

- вид поступлений;

- размер льгот, уменьшающих базу налогообложения;

- характер налоговых вычетов;

- даты (компенсации заработной платы, удержания НДФЛ, уплаты НДФЛ в Казну).

Все обязательство за создание, составление, ведение регистров возлагается на ведущего бухгалтера и непосредственно руководителя предприятия.

Эти лица также обязательны за хранение документации и гарантию доступа к ней инспекторов.

Исправления в регистр могут вносить только ответственные лица, при этом любая корректировка сопровождается подписью ответственного лица и датой корректировки с необходимыми объяснениями.

Дополнительные сведения

Чтобы проверить правильность формирования 6-НДФЛ регистр налогового учета дополняется показателями:

- налоговая ставка;

- фиксированный размер авансового платежа, когда на предприятии имеются «патентные» лица иностранного гражданства, которые самостоятельно уплачивают налог;

- размер НДФЛ исчисленного и удержанного по определенному виду дохода;

- сумма налога, по каким-либо причинам не удержанная из доходов;

- сумма НДФЛ, по каким-либо причинам не уплаченная в бюджет;

- сумма налога, по каким-либо причинам возвращенная;

- дата получения заработной платы;

- граничный срок уплаты налога в Казну.

Заполнив данные поля можно обеспечить удобность и правильность отражения информации в отчете 6-НДФЛ. Конечно, что удобство формирования налоговой отчетности будет достигнуто только при создании автоматизированного учета, который позволяет без особых усилий группировать, сводить и переносить информацию.

Запросы, предъявляемые к ведению налоговых регистров, предусмотрены законодательно статьей 230 НК РФ. Невыполнение условий, а также полное отсутствие регистров налогового учета на предприятии влечет за собой ответственность в виде штрафов.

Форма регистра

Типового образца налогового регистра для расчета НДФЛ нет. Поэтому налоговый агент должен разработать эту форму самостоятельно.

Включите в регистр следующие сведения:

данные налогового агента: наименование, ИНН, КПП;

персональные данные гражданина, которому выплачиваете доход (в т.ч. его ИНН – при наличии);

виды доходов, выплачиваемых гражданину, – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

виды предоставленных вычетов – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

суммы доходов;

налоговый статус гражданина;

даты фактического получения дохода, выплаты дохода, удержания налога, а также дату, когда налог, удержанный с данного вида доходов, должен быть перечислен в бюджет;

дату и номер платежного поручения на перечисление НДФЛ в бюджет.

Это следует из положений абзаца 2 пункта 1 статьи 230 Налогового кодекса РФ.

Учтите, что основное назначение регистра – сформировать показатели для составления справок 2-НДФЛ и расчетов 6-НДФЛ. Поэтому, разрабатывая регистр, придерживайтесь структуры этих форм, а также справочников, приведенных в приложениях к приказам ФНС России, которыми утверждены эти формы.

Пример, как заполнить налоговый регистр для расчета НДФЛ

А.С. Кондратьев работает в организации «Альфа» с 1 августа 2011 года. Его данные: Александр Сергеевич Кондратьев, гражданин РФ, дата рождения – 15 июня 1978 года, паспорт серии 46 00 № 462135 выдан ОВД «Войковский» г. Москвы 23 ноября 2000 года, прописан по адресу: 125127, г. Москва, ул. 2-я Радиаторская, д. 5, к. 1, кв. 40, ИНН 703254479214.

Реквизиты «Альфа»:

Код по ОКТМО – 45338000;

ИНН 7708123456, КПП 770801001.

Директор – Александр Владимирович Львов, тел. (495) 154-60-90.

У Кондратьева один ребенок девяти лет. Сотрудник получает стандартный налоговый вычет на ребенка 1400 руб.

В течение года «Альфа» ежемесячно начисляет Кондратьеву зарплату 15 000 руб. Выплачивают ее два раза в месяц: не позднее 20-го числа – аванс (3000 руб.) и не позднее 5-го числа следующего месяца – окончательный расчет.

16 мая организация выплатила сотруднику пособие по временной нетрудоспособности по больничному листку в размере 4932 руб. Зарплата за май – 10 000 руб.

27 июня Кондратьеву выплатили материальную помощь в размере 6000 руб.

С 15 августа Кондратьеву предоставили очередной оплачиваемый отпуск на 14 дней. 10 августа бухгалтер начислил и выплатил отпускные – 7200 руб.

Доходы, которые начислили Кондратьеву в 2016 году, вычеты, а также суммы НДФЛ отражены в налоговом регистре.

Если налоговый агент не ведет налоговый регистр, его могут наказать за грубое нарушение правил учета доходов, расходов и объектов налогообложения. За это предусмотрена налоговая и административная ответственность.

Налоговая инспекция оштрафует организацию на 10 000 руб. Если регистр не вели несколько лет, штраф – 30 000 руб. При этом, если занизили налоговую базу, штраф серьезнее: 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такие меры ответственности содержит статья 120 Налогового кодекса РФ.

Если не представить регистры по требованию налоговой инспекции, привлекут к ответственности по статье 126 Налогового кодекса РФ. Размер штрафа:

200 руб. за каждый документ, который вовремя не сдали;

10 000 руб. за отказ сдать документы и сведения.

Кроме того, по заявлению налоговой инспекции суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Как вести регистр

Регистр налогового учета рассчитан на один календарный год. Регистр можно вести как на бумаге, так и в электронном виде. Заводить его нужно при первом же начислении и выплате доходов человеку. в регистре указывайте в соответствии со статьей 223 НК.

Регистры ведите помесячно и нарастающим итогом с начала года. Чтобы корректно заполнить этот документ, включите в него графу «Месяц налогового периода». В ней отражайте тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ.

Разделы, в которых отражаются доходы, выплаченные сотруднику, целесообразно заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой. Например, по отпускным, выплаченным авансом.

Структурируйте раздел, в котором отражают вычеты. Их удобнее показывать отдельно по каждому . Суммы вычетов, которые полагаются сотруднику и которые предоставлены ему фактически, тоже лучше показывать отдельно.

Все показатели в регистре (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях (суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону). Валютные показатели пересчитывайте по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету).

Заполняйте регистр с учетом справочников, утвержденных ФНС:

- коды документов берите из приложения 2 к , утвержденному приказом ФНС от 03.10.2018 № ММВ-7-11/569@;

- гражданство, адрес и код страны постоянного проживания смотрите в , который утвержден постановлением Госстандарта от 14.12.2001 № 529-ст. В отношении налоговых укажите код России – 643;

- коды доходов и налоговых вычетов смотрите в приложениях и к приказу ФНС от 10.09.2015 № ММВ-7-11/387.

Не забывайте, что налоговые вычеты положены только резидентам в отношении доходов, которые облагаются НДФЛ по ставке 13 процентов (п. 3 ст. 210 НК).

Регистр по налогу на прибыль

Для целей учета показателей для вычисления налога на прибыль компания заполняет самостоятельно разработанные бланки налоговых регистров, данные в эти регистры переносятся из бухгалтерских счетов и первичной документации.

Бланки регистров составляются с учетом особенностей деятельности конкретного предприятия. Актуальность в применении налоговых регистров отдельно от бухгалтерских по налогу на прибыль возникает в том случае, если организация выполняет операции, суммы по которым учитываются по-разному в бухгалтерии и налогообложении.

Требования налогового и бухгалтерского учета по некоторым операциям могут не совпадать, в таких случаях и нужно отдельно применять налоговые регистры.

Если же предприятия не выполняет тех операций, по которым налоговый учет ведется в отличной от бухучета форме, то для вычисления налога на прибыль достаточно бухгалтерских регистров.

Налоговые регистры могут принимать форму бухгалтерских с необходимыми дополнениями. Также допускается формировать отдельные бланки, не схожие с бухгалтерскими. Налоговая разрешает компаниям в данном вопросе проявить инициативу и подготовить подходящий для себя бланк. В НК РФ даются только рекомендации о том, какие реквизиты отражаются в регистре:

Название бланка;

- Временной отрезок, за который он составляется;

- Количественные и денежные измерители необходимых показателей;

- Сведения о проводимых операциях;

- Подпись ответственного лица.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Общие требования

Независимо от того, какую форму предприниматели утвердят в своей учетной политике, она должна соответствовать обобщенным нормам:

- хронологическая последовательность бесперебойного создания учета налоговых сумм;

- полное отражение базы налогообложения;

- учет в электронных таблицах или в амбарных книгах;

- простота и легкость формирования и восприятия информации.

Помимо общих требований по формированию аналитического учета налоговых сумм законодательство (статья 230 НК РФ) предъявляет особые критерии. Налоговый регистр также обязан отображать:

- наименование плательщика налогов;

- статус;

- вид поступлений;

- размер льгот, уменьшающих базу налогообложения;

- характер налоговых вычетов;

- даты (компенсации заработной платы, удержания НДФЛ, уплаты НДФЛ в Казну).

Все обязательство за создание, составление, ведение регистров возлагается на ведущего бухгалтера и непосредственно руководителя предприятия. Эти лица также обязательны за хранение документации и гарантию доступа к ней инспекторов. Исправления в регистр могут вносить только ответственные лица, при этом любая корректировка сопровождается подписью ответственного лица и датой корректировки с необходимыми объяснениями.

Основная задача регистров

Регистры предназначены отражать обобщенные показатели, которые нужны для ведения расчетов налоговых сумм. В первую очередь их задача обеспечить полный контроль уплаты налогов в Казну, что необходимо как для инспекторов налоговой службы, так и для самих налогоплательщиков. Ведение налоговых регистров во много раз упрощают составление налоговой отчетности.

Отметим, что формирование регистров является обязательным условием контролирующего органа, однако, установленного образца он не имеет, соответственно каждый предприниматель сам решает, как формировать структуру налогового регистра. При этом такой образец утверждается учетной политикой предприятия.

Свободная форма и обязательные позиции

Только осенью 2015 года налоговая служба приняла приказ, обусловивший необходимость представлять в ИФНС отчеты по форме 6-НДФЛ. Его образец был разработан, а вот регистр налогового учета для 6-НДФЛ готовой и установленной законом формы не имеет. По сути, это дает возможность заполнять информацию в свободном режиме. Также см. «Куда сдается расчет 6-НДФЛ».

Статья 230 НК РФ подтверждает этот вывод. В ней сказано, что формы регистра должны разработать ответственные лица внутри организации

При этом важно, чтобы в документе была отображена обязательная информация. Так, налоговый регистр для 6-НДФЛ, образец которого можно составить самостоятельно, должен содержать следующие данные:

- информацию, позволяющую определить, кто именно является налогоплательщиком (она может быть аналогична той, которая указана в 2-НДФЛ на каждого работника отдельно);

- разновидности получаемых доходов каждого физического лица;

- имеющиеся налоговые вычеты;

- точные значения и наименования (коды) тех расходов, которые уменьшают базу налогообложения;

- размеры каждой разновидности дохода и даты их поступления;

- статус физлица (резидент / нерезидент / нерезидент, имеющий специализацию и высокую квалификацию; соответственно – коды 1, 2 и 3);

- размер удержанного НДФЛ и соответствующая дата этого действия с указанием реквизитов платежного документа.

Также см. «Коды периодов в форме 6-НДФЛ».

6-НДФЛ: инструкция по заполнению с примерами

Налоговое законодательство постоянно обновляется. Изменения с 2016 года коснулись, в том числе, налогообложения и заполнения различных форм. Одной из таких отчетностей является 6-НДФЛ. Сдается она ежеквартально, при этом необходимо сдавать годовую 2-НДФЛ. С помощью данной инструкции разберемся как бухгалтеру заполнить форму 6-НДФЛ.

Важно учесть при заполнении 6-НДФЛ

Такой вид отчетности обязаны сдавать все, кто законодательством признается налоговым агентом. Ее формируют абсолютно на всех физических лиц, которым были выплачены денежные суммы. Сюда не войдут те лица, которые получили деньги от продажи имущества.

Сдавать отчетность нужно каждый квартал в налоговый орган по месту своей регистрации.

Существует несколько способов сдачи этой отчетности:

- Можно документ принести самому или с помощью представителя, тогда датой сдачи будет считаться тот день, когда принесена отчетность;

- По почте, тогда датой считается число отправки. Обязательно отправка с описью вложенных листов;

- В электронном виде. Датой будут считать дату приема электронного письма.

Также нужно знать, что бумажный носитель допускается в случае, если на предприятии работает до 25 человек. Если сотрудников больше 25 человек, сдавать декларацию нужно в электронном виде.

Сдавая документы на бумаге, нужно использовать специальную форму. Заполнять можно от руки синей или черной пастой или в специальной компьютерной программе. Надо помнить, что в пустых клетках нужно проставлять прочерки.

Каждый бухгалтер должен помнить, что сдавать форму 6-НДФЛ надо вовремя, иначе это грозит наказанием со стороны налоговой инспекции. Причем штраф накладывается в размере 1 000 руб. за каждый просроченный месяц.

Инструкция по 6-НДФЛ для бухгалтера на все случаи жизни

Данная отчетность состоит из титульного листа и двух разделов. Заполняется она обобщенно на всех лиц, которые получили доход от налогового агента.

Титульный лист заполняется почти также, как в остальных декларациях. Но имеются некоторые особенности:

Получите 267 видеоуроков по 1С бесплатно:

В строке период составления нужно проставить код отчетного периода:

- В строке налогового периода необходимо поставить год, за который сдается отчетность;

- При указании места нахождения вставляется код, согласно таблице:

- Там, где требуется КПП и ОКТМО – указывают коды предприятия, если декларация сдается по физическим лицам, которые получали доходы от главного управления;

- Если же доходы получались от отдельного подразделения, то пишут его коды.

При заполнении первого раздела важно понимать, что заполняется он с нарастающим итогом, начиная с первого квартала. В строке 010 бухгалтер указывает ставку, согласно которой исчисляется налог

Все эти ставки имеют свой определенный код. Когда за три месяца прибыль выплачивалась по разным ставкам, надо заполнять следующие строки:

В строке 010 бухгалтер указывает ставку, согласно которой исчисляется налог. Все эти ставки имеют свой определенный код. Когда за три месяца прибыль выплачивалась по разным ставкам, надо заполнять следующие строки:

- 020 – Общие доходы лиц;

- 025 – Все дивиденды;

- 030 – Все вычеты по сумме, посчитанной в 020;

- 040 – Число налога с доходов;

- 045 – Число налога с дивидендов;

- 050 – Авансы, которые оплатили иностранные граждане, на них уменьшили число налога.

Далее должен быть единый блок по всем строкам:

- 060 – Число всех лиц, которые получали доход от налогового агента. Уволенный и заново принятый сотрудник – 1 лицо, также одним считается человек, получающий деньги по разным налоговым ставкам;

- 070 – Сумма налогов;

- 080 – Налоги, которые не удержали;

- 090 – Общая сумма, возвращенная лицам от агента.

При нехватке места на странице, нужно заполнять дополнительные листы. Но общее число должно размещаться на первой странице.

Второй раздел заполняется иначе. Тут не нужен нарастающий итог, указываются цифры за последние три месяца отчетного периода:

- 100 – указывается дата получения дохода по факту. Найти разновидности можно в ст.223 Налогового кодекса РФ;

- 110 – Число, когда налог с дохода был удержан. Это можно найти в ст.226 НК РФ;

- 120 – Дата, когда максимально нужно перечислить налог;

- 130 – Общая сумма полученного дохода по факту;

- 140 – Сумма удержания.

Подписать документ обязан руководитель предприятия, его представитель или уполномоченное лицо, например, бухгалтер.

Бланк регистра по НДФЛ

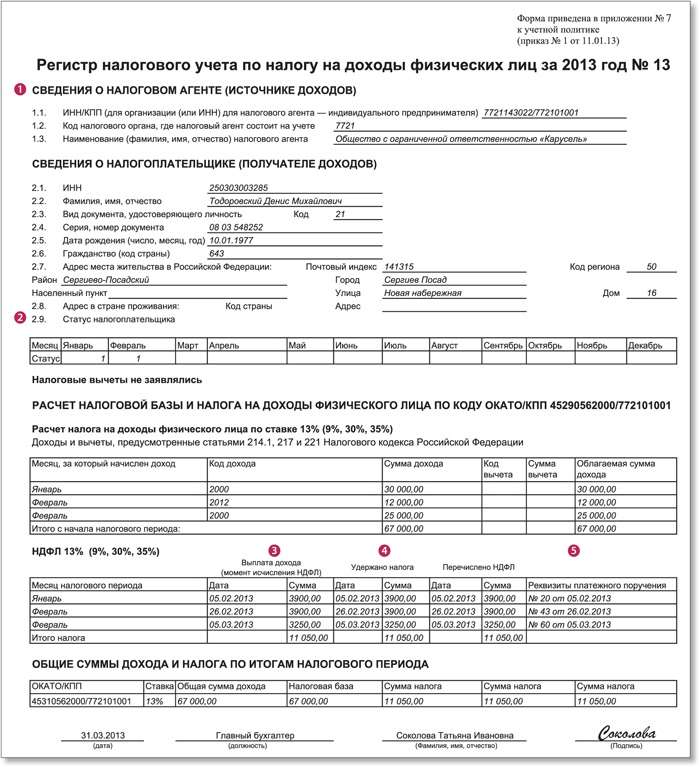

В разрабатываемый налоговый регистр включаются сведения из п.1 ст.230. Ниже в таблице даны пояснения по каждому виде необходимой информации.

| Обязательные сведения регистра | Пояснения |

| Идентификационные данные о налогоплательщиках | Данные о работающих физлицах, включающие:

|

| Виды доходов | Каждый выплачиваемый вид дохода должен иметь поле для указания специального цифрового кодового обозначения. Коды утверждены Приказом ФНС №MMB-7-11/387@ 10.09.15.

Не обязательно отражать данные по доходам, не облагаемым НДФЛ, так как они не формируют базу. Доходы, облагаемые налогом в ограниченном пределе, отражать обязательно, так как они способны накапливаться на протяжении года. |

| Виды вычетов | В регистре вычеты отражаются с указанием кодовых обозначений. Коды вычетов утверждены тем же приказом, что и коды доходов. |

| Суммы доходов | Рекомендуется указывать суммы доходов:

|

| Даты выплаты доходов | Предусматривается поле для указывания дня, когда:

Рекомендуется также предусмотреть поле для указания даты получения дохода по правилам ст.223 (в отношении з/п – это последний день месяца, за который она начислена). |

| Статус налогоплательщика | В регистр включается поле для указания того, относится физлицо к резидентам или нерезидентав РФ. |

| Даты удержания НДФЛ | В специальной графе прописывается фактический день удержания налога, который зависит от вида дохода. |

| Даты перечисления НДФЛ | Берутся из подтверждающей платежной документации. |

| Реквизиты п/п | Достаточно указать №, дату п/п и перечисляемую по нему сумму налога. |

| НДФЛ | В регистр вносится посчитанный и удержанный налог. |

Если работников много, то удобнее разработать регистр, который бы отражал данные по каждому отдельному физлицу. По такому принципу построен бланк 1-НДФЛ. Можно взять указанный бланк в качестве основы и адаптировать его под современные реалии и требования НК РФ – добавить недостающие данные, убрать лишние, неактуальные.

Компания ведет регистр в удобном виде – бумажном или электронном.

Пошаговая инструкция заполнения декларации 6-НДФЛ в 2020 году

Хотя отчет действует уже четвертый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуется инструкция для чайников, как правильно заполнить 6-НДФЛ: разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Ниже представлена инструкция по заполнению формы 6-НДФЛ за 2019 год.