Контролируемые сделки – таблица критериев 2016 года

Категория договора

Условия договора

Стоимостной годовой объем доходов, в млн

руб.

Нормативное основание

Стороны являются взаимозависимыми лицами

Не важно

Не установлен

П. 1 стат

105.14

Приравненные к зависимым лица

Лишние посредники

Не установлен

Подп. 1 п. 1 стат. 105.14

ВЭД по установленным группам биржевых товаров

Товарные группы перечислены в п. 5 стат. 105.14

60

Подп. 2 п. 1 стат. 105.14

Участник – лицо, входящее в перечень по Приказу № 108н от 13.11.07 г.

Не важно

60

Подп. 3 п. 1 стат. 105.14

Стороны являются взаимозависимыми лицами (п. 2 стат. 105.14)

Суммарный объем договоров

1000

Подп. 1 п. 2 стат. 105.14

Одна из сторон договора уплачивает НДПИ согласно процентному тарифу

60

Подп. 2 п. 2 стат. 105.14

Одна из сторон договора работает по специальной налоговой системе – ЕСХН либо ЕНВД

100

Подп. 3 п. 2 стат. 105.14

Одна из сторон договора уплачивает прибыль по тарифу в 0 % либо совсем освобождена от начислений в части налога на прибыль

60

Подп. 4 п. 2 стат. 105.14

Одна из сторон договора признается участником ОЭЗ либо СЭЗ, применяя установленные льготы по прибыли

60

Подп. 5 п. 2 стат. 105.14

Одна из сторон договора ведет деятельность по добыче углеводородного сырья согласно стат. 275.2

60

Подп. 6 п. 2 стат. 105.14

Одна из сторон договора считается региональным участником инвестиционного проекта и применяет особые условия начисления прибыли

60

Подп. 7 п. 2 стат. 105.14

Одна из сторон договора считается участников «Сколков» и не платит НДС

60

Подп. 8 п. 2 стат. 105.14

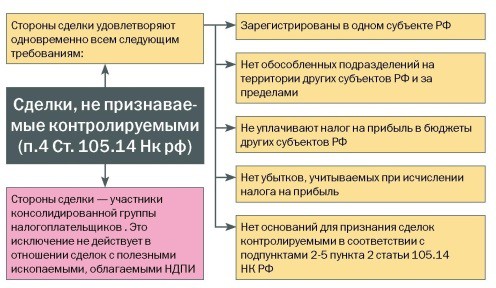

В то же время не считаются по требованиям действующего законодательства контролируемыми нижеперечисленные разновидности сделок между:

- Лицами, участниками одной КГН.

- Лицами, регистрация которых проведена территориально в одном субъекте России, не имеющими подразделений и филиалов, а также убытков в части прибыли и платежей по налогу с прибыли в прочие регионы России.

- Лицами, ведущими деятельность согласно стат. 275.2 в отношении новых месторождений.

- Сторонами, оформляющими кредиты либо депозиты межбанковского вида, краткосрочного характера (до 7 календарный дн.).

- Российскими сторонами, ведущими деятельность в сфере военно-технического характера с зарубежными странами.

При градации договоров и признании сделок контролируемыми налоговики проводят анализ полноты объемов налоговых платежей по прибыли, НДС, подоходному налогу и НДПИ. При выявлении занижения налогов выполняется доначисление сумм бюджетных обязательств, недоимки и пеней. Если стоимость договора была намеренно увеличена, цена также корректируется, но в сторону уменьшения.

Вывод – действующее Законодательство РФ тщательно контролирует потенциальных участников заключаемых сделок. Ими могут признаваться российские предприятия или компании, ведущие деятельность в РФ, а также физлица и предприниматели

Внимание могут привлечь и договора, не попадающие напрямую под перечисленные в стат. 105.14 условия, но признанные контролируемыми по судебным решениям

Отчитываться налогоплательщикам по вышеупомянутым договорам необходимо ежегодно до 20 мая на утвержденном ФНС бланке.

Контролируемые сделки (налогообложение)

Это достаточно новое понятие в НК РФ, связанное исключительно с контролируемыми сделками. Суть его в следующем. Если в результате проверки контролируемой сделки произошло доначисление налогов по одной организации, вторая организация имеет право на проведение симметричной корректировки налоговой базы. Иными словами, вторая сторона может отразить сделку не по ценам, указанным в договоре, а по рыночным ценам, выявленным в результате проверки.

- Если сделки между ними превышают 1 млрд. руб. в год

- Если одна из таких организаций находится на УСН и сделки между ними превышают 60 млн. руб. в год

- Если одна из организаций является плательщиком ЕСХН или ЕНВД и сделки между ними превышают 100 млн. руб. в год

Критерии контролируемых сделок — таблица на 2020 год

- титульный лист, на котором отражается информация о налогоплательщике — ИП или юрлице;

- разделы 1А и 1Б, в которых фиксируются сведения о каждой из контролируемых сделок (групп сделок);

- разделы 2 и 3, в которых фиксируются данные о контрагентах налогоплательщика по контролируемым контрактам (группам контрактов).

Контролируемыми сделками считаются те, что подлежат проверке ФНС на предмет отсутствия намерений участников соответствующих сделок уклониться от налогов (уменьшить их) посредством необоснованных манипуляций с ценами на товары и услуги, являющиеся предметом заключения соглашений. Так, уменьшив цену в контракте, плательщик может снизить налоговую базу, а увеличив — повысить базу для исчисления вычетов (например, по НДС). Данные действия — противозаконны.

В каких случаях сделка становится контролируемой ФНС

Попасть в категорию, где сделки находятся на особом контроле у налоговиков, можно по разным причинам. Среди присутствующих в налоговом кодексе критерий особенно выделяются три

Так, особое внимание налоговых органов вызывают контракты, в которых во время их заключения были подписи «лишних» посредников. Не избежать контроля и в том случае, если при заключении сделки один из участников оказался без статуса налогового резидента РФ

Помимо таких нюансов, привлечь внимание налоговиков к проводимым сделкам фирмы могут и высокими оборотами по контракту, годовая величина которых превышает 100 000 000 рублей. Для того чтобы сделка стала контролируемой ФНС, не обязательно один из участников должен быть нерезидентом РФ

Попасть под дополнительный контроль налоговиков могут как российские, так и иностранные фирмы.

Несмотря на критерии и поводы их применения, вызвать такой же интерес могут любые лица, которые во время сделки, к примеру, осуществили необоснованное увеличение стоимости, влекущее за собой существенное снижение налога. Хотя стоит оговориться, что суды неодобрительно смотрят на действия ФНС относительно лиц, которые не являются зависимыми. Об этом присутствует информация в решении ВС от 1 февраля 2016 года номером АКПИ15-1383.

Контролируемые сделки кто относится к этой категории, таблица 2020 года

Независимо от того, какой формат применяется для заполнения, форма документа не изменяется. Состоит он из первого титульного листа и 4 разделов. В каждом блоке должна быть отражена только правильная и актуальная информация. Стоит помнить, что заполненное уведомление не подлежит скреплению. Запрещено в документе выполнять процедуру исправления внесенных данных либо другие меры корректировок информации.

Предприниматели всегда ищут лазейки для снижения налоговых сумм, и проводимые между контрагентами финансовые сделки не являются исключением. Об этом знают и в налоговых органах, именно по этой причине были приняты контролируемые сделки, таблица, созданная на 2020 год, поможет каждому владельцу бизнеса решить вопросы, связанные с контрактами и дополнительным интересом к бизнесу со стороны ФНС.

Контролируемые сделки в 2020 году — таблица с критериями

- Несколько сделок по сбыту (перепродаже) товаров (проведению работ, предоставлению услуг), заключаемых с участием или при посредничестве лиц, не связанных друг с другом. При этом в сделке допускается наличие третьих лиц, не являющихся взаимозависимыми, которые:

- не осуществляют по этим сделкам никаких вспомогательных функций, кроме сбыта (перепродажи) товаров (проведения работ, предоставления услуг) одним лицом иному взаимозависимому с ним лицу;

- не берут на себя риск и не расходуют свои активы для осуществления сбыта (перепродажи) товаров (работ, услуг) одним лицом иному взаимозависимому с ним лицу.

- Внешнеторговые договоры, предметом которых выступают товары мировой биржевой торговли, перечисленные в п. 5 ст. 105.14 НК РФ (например, черные металлы).

- Договоры с участием контрагента — резидента офшорной зоны из перечня стран, принятого Минфином РФ. Таковыми резидентами могут быть и российские юридические лица, постоянно работающие на территории офшорной зоны, и, таким образом, сделки лица, связанные с такой деятельностью, могут подпадать под признаки контролируемых.

Основным документом, которым следует руководствоваться при определении критериев признания сделки контролируемой, порядка отчета по такой сделке, ответственности за его неисполнение, а также методов и способов осуществления налогового контроля, является Налоговый кодекс РФ (далее — НК РФ).

Критерии контролируемых сделок в 2020 году

Налоговый резидент — это физлицо, которое на момент установления наличия или отсутствия данного статуса (например, в связи с необходимостью исчислить подоходный налог) находится в России не менее 183 дней из 12 идущих подряд месяцев

Между периодами его нахождения могут быть любые паузы: к примеру, он может жить одну неделю в России, другую — за границей, но важно, чтобы за 12 месяцев в России он находился хотя бы на 1 день дольше

В соответствии со ст. 105.15 НК РФ инспекторы ФНС вправе истребовать у объектов налогового контроля документацию относительно определенной сделки либо группы однородных сделок. В такой документации могут отражаться сведения, перечисленные в п. 1 ст. 105.15 НК РФ, в частности:

Контролируемые сделки кто относится к этой категории, таблица 2020 года

Но не всегда стоимость может занижаться, в зависимости от применяемой системы налогообложения она может быть завышена. От этого, соответственно, происходит и увеличение базы, которая впоследствии используется для проведения вычета, к примеру, НДС. В обоих случаях изменение стоимости, оказывающее негативное влияние на величину налога, является незаконным. Несмотря на то, что предприниматели постоянно занимаются заключением каких-либо сделок, не все они представляют интерес для ФНС.

Независимо от того, какой формат применяется для заполнения, форма документа не изменяется. Состоит он из первого титульного листа и 4 разделов. В каждом блоке должна быть отражена только правильная и актуальная информация. Стоит помнить, что заполненное уведомление не подлежит скреплению. Запрещено в документе выполнять процедуру исправления внесенных данных либо другие меры корректировок информации.

Критерии контролируемых сделок — таблица

- Сделки взаимозависимых лиц (и приравненные к ним сделки), каждое из которых имеет статус резидента России (то есть поставлено в РФ на налоговый учет).

- Правоотношения, в которых участвуют обоюдно зависимые субъекты (и приравненные к ним контракты), из которых как минимум один не имеет статуса резидента России.

- Отдельные категории сделок, приравненных к взаимозависимым.

Налоговый резидент — это физлицо, которое на момент установления наличия или отсутствия данного статуса (например, в связи с необходимостью исчислить подоходный налог) находится в России не менее 183 дней из 12 идущих подряд месяцев

Между периодами его нахождения могут быть любые паузы: к примеру, он может жить одну неделю в России, другую — за границей, но важно, чтобы за 12 месяцев в России он находился хотя бы на 1 день дольше

Сроки подачи и особенности заполнения уведомления

Подается уведомление о контролируемых сделках, совершенных в прошлом году, в ФНС раз в год до 20 мая текущего года. Передача документа может быть осуществлена в двух видах. Так, уведомление можно передать лично или через почту в бумажном формате, или же в электронном виде.

Независимо от того, какой формат применяется для заполнения, форма документа не изменяется. Состоит он из первого титульного листа и 4 разделов. В каждом блоке должна быть отражена только правильная и актуальная информация. Стоит помнить, что заполненное уведомление не подлежит скреплению. Запрещено в документе выполнять процедуру исправления внесенных данных либо другие меры корректировок информации.

Если в ФНС было передано уведомление с недостоверными данными либо ошибкой, исправить ее можно только уточняющим документом

В ситуации с электронного формата уведомлением для устранения вероятности порчи документа следует особое внимание уделять носителю, который будет применяться для предоставления документа в ФНС

Для отражения каждого символа в документе применяется соответствующая ячейка. В числе исключений является только дата. В документе не должны присутствовать пустые поля. При отсутствии данных, которые там должны быть отражены, в них следует ставить прочерки. В текстовых полях занесение информации должно осуществляться с применением заглавных букв. Нельзя отражать цифровые значения, величина которых меньше 50 копеек.

В ситуации с цифрами, превышающими эту грань, цифровое значение подлежит округлению до рубля. Заносить знаки следует слева. Если при заполнении ячеек знаков оказалось меньше, чем количество предназначенных для отражения данной информации ячеек, то в оставшихся пустыми следует проставить прочерк.

Предоставлять уведомление в ФНС фирмы обязаны только с актуальной информацией. Если налоговиками будет выяснено, что данные являются недостоверными и присутствует факт занижения налога, фирму будет ожидать привлечение к административной ответственности.

Контролируемые сделки – критерии на 2017 год

Если организация, предприниматель или гражданин совершает контролируемые сделки, он обязан сообщить об этом в территориальное подразделение ФНС. Для этого существует специальная форма уведомления, введенная в действие Приказом № ММВ-7-13/524@ от 27.07.12 г. В 2017 году необходимо отчитаться за 2016 г. в сроки – до 22.05.17 г. (20 и 21 мая – выходные дни).

Преимущественное предназначение проверок контролируемых сделок заключается в обеспечении правильности начисления и уплаты обязательных налогов. Если в ходе контроля обнаруживается факт занижения налогооблагаемых сумм, организации придется перечислить недостающие суммы в бюджет, а еще заплатить штрафные санкции. Противозаконным считается также преднамеренное завышение цены товара, что позволяет увеличить вычеты по НДС. Избежать взысканий можно, самостоятельно составив уточняющие декларации в части корректировок стоимости предмета договора.

Контролируемые сделки 2020: критерии, штрафы

Положения раздела имеют своей целью в том числе предотвращение вывода налоговой прибыли за пределы РФ, исключение возможностей манипулирования ценами в сделках между взаимозависимыми налогоплательщиками, налогоплательщиками, применяющими различные режимы налогообложения внутри страны. Эти правила пришли на смену ст. 40 «Принципы определения цены товаров, работ или услуг для целей налогообложения» и ст. 20 «Взаимозависимые лица» НК РФ.

Кроме того, Президиум Верховного суда РФ уточнил применение нормы о привлечении налогоплательщика к ответственности за отражение в уведомлении недостоверных данных. Суд указал, что данное обстоятельство может быть основанием для привлечения налогоплательщика к ответственности, только если допущенные ошибки могли препятствовать идентификации контролируемой сделки и, в первую очередь, её предмета. В ином случае оснований для привлечения налогоплательщика к ответственности не возникает.