Можно ли выдать аванс раньше установленного срока

Выплата аванса в строго оговоренные локальными актами работодателя сроки не всегда возможна, поскольку иногда даты выдачи аванса или зарплаты попадают на выходные или нерабочие дни. И тогда работодатель обязан выплатить зарплату накануне. Например, в организации установлена дата выплаты зарплаты на 7-е число каждого месяца, а 07.09.2019 выпадает на субботний день. Как выдается аванс в этом случае? Работодатель обязан рассчитаться с работниками в пятницу, 06.09.2019.

Возможна ситуация, когда работодатель по своей воле решит выплатить аванс заранее в не установленную для этого мероприятия дату. ТК не содержит ограничений на досрочную выплату аванса или зарплаты. Но трудинспекция при проверке может посчитать такой метод нарушением, поскольку формально срок до следующей выплаты зарплаты будет больше, чем полмесяца.

Подробнее о позиции чиновников по этому вопросу мы писали здесь.

Можно ли выплатить аванс раньше установленного срока по заявлению работника? Как уже было отмечено выше, прямого запрета ТК не содержит. Но ответ на данный вопрос зависит от величины запрашиваемого сотрудником аванса.

При выдаче аванса, как мы уже выяснили, НДФЛ не удерживается. А если по итогам месяца зарплаты к выплате не будет, то и НДФЛ удерживать будет не из чего. Также налоговики могут расценить выплаченный аванс как беспроцентный заем и начислить сотруднику НДФЛ по ставке 35% от экономии на процентах. А организации выставят штраф за невыполнение обязанности налогового агента.

Как правильно отразить досрочную зарплату в 6-НДФЛ, читайте здесь.

Выдача зарплаты авансом

Рассмотрим случай: сотрудник А. написал заявление, в котором попросил выдать ему зарплату за 3 месяца вперед по семейным обстоятельствам. Руководитель вошел в положение работника и распорядился осуществить выплату. Перед бухгалтером встала задача: как вообще это оформить?

Во-первых, не оформляйте это как выдачу зарплаты за будущее время, так как последствия могут быть не самые приятные.

А именно:

- Вы нарушите правило выплаты зарплаты каждые полмесяца. Как только это обнаружит инспекция по труду штрафу подвергнетесь и вы, и организация как юридическое лицо;

- Где гарантия, что сотрудник не уволится, не проработав то время, деньги за которое он уже получил? Он уволится, согласия на удержание средств не даст, придется идти в суд, который встанет на сторону работника, так как взыскивать зарплату, которая излишне уплачена нельзя. Есть несколько случаев в законе, но ваш в этот список не попадает;

- Высоки риски возникновения проблем с ФНС, в части сроков уплаты НДФЛ.

Специалисты в таких случаях рекомендуют оформлять подобные выплаты как беспроцентный заем с возвращением частями. При этом даты возвращения являются датами, когда в организации выдается зарплата.

Как только деньги будут выданы, с работника берут заявление, в котором прописывают, что сумма долга будет удерживаться из последующих заплат либо, если сотрудник решит уволиться, из тех выплат, которые положены при процедуре увольнения.

Помимо этого, и в договоре займа и в заявлении указывайте, как будет происходить удержание, если для того, чтобы погасить долг, зарплаты не хватает:

- Будете удерживать из следующей;

- Либо работник вернет из своих средств.

При таком раскладе, даже если придется обращаться в судебные органы, маловероятно, что во взыскании будет отказано.

Риск здесь в том, что если работник уволился до момента полного удержания долга, через суд вы эти деньги не вернете, потому как в суде потребуют доказательств того, что ошибка именно арифметическая, а не другого рода.

Способы назначения аванса

Алгоритм назначения аванса также не установлен законодательно и определяется самим работодателем. Различные ведомства в своих письмах рекомендуют определять величину аванса пропорционально отработанному работником времени (письма Минтруда от 10.08.2017 № 14-1/В-725 и Роструда от 26.09.2016 № Т3/5802-6-1).

При этом, по мнению чиновников, в сумму аванса следует включать ряд компенсационных и стимулирующих надбавок, например за выслугу или за работу в ночное время. А вот премиальные, которые зависят от достижения плановых показателей, а также компенсационные выплаты, исчисляемые после выполнения месячной нормы рабочего времени, в расчет аванса не включаются. Примером таких компенсаций выступают выплаты за сверхурочную работу или работу в нерабочие дни.

Зп — оклад;

Кнд — нормативное количество рабочих дней;

Кфд — фактически отработанное количество дней.

Пример 1

|

Ф.И.О. работника |

Должность |

Количество отработанных дней за 1-ю половину месяца |

Оклад, руб. |

Сумма аванса, руб. |

Расчет суммы аванса |

|

Степанов А. М. |

Директор отдела продаж |

10 |

40 000 |

18 181,82 |

40 000 ÷ 22 × 10 |

|

Артемов Л. Е. |

Менеджер по продажам |

7 (3 дня был в отпуске без сохранения з/платы) |

25 000 |

7 954,55 |

25 000 ÷ 22 × 7 |

|

Бушмин А. В. |

Менеджер по продажам |

10 |

25 000 |

11 363,64 |

25 000 ÷ 22 × 10 |

|

Бушмин А. В. |

Логист (внутреннее совмещение) |

5 |

10 000 |

2 272,73 |

10 000 ÷ 22 × 5 |

|

Гордиенко Т. Е. |

Менеджер по продажам |

отпуск |

25 000 |

— |

— |

Артемов Л. Е. 3 дня находился в отпуске за свой счет. Следовательно, за эти дни ему аванс не положен.

Менеджер Гордиенко Т. Е. аванс не получит, т. к. находился в очередном отпуске.

Такой подход к исчислению аванса довольно время- и трудозатратен, его могут выбрать лишь малые предприятия с небольшим штатом сотрудников. Как правило, крупные компании устанавливают фиксированный аванс. Рассмотрим алгоритм расчета и правила выплаты авансав фиксированном размере.

Что включается в авансовую часть

Нормативные акты законодательства определяют, что в аванс должны включаться следующие составные части зарплаты:

- Оклад в пропорциональном отработанному времени размере или тарифная ставка умноженная на отработанное количество времени, приходящегося на первую половину времени.

- Доплаты и надбавки работнику, при условии, что их начисление осуществляется независимо от того, как он отработает в текущем месяце. Например, сюда включается доплата за работу в ночное время, доплата за совмещение одновременно нескольких должностей, доплата за стаж.

В случае, если компания произведет расчет аванса исходя из голого оклада (тарифной ставки), а у работника существуют надбавки и доплаты, то это может быть расценено как нарушение прав работника. В таком случае компанию могут привлечь к административной ответственности.

Внимание! Кроме этого запрещено устанавливать фиксировано аванс сколько процентов от зарплаты. Он всегда должен рассчитываться исходя из реально отработанного сотрудником времени

Вам может пригодиться калькулятор расчета налогов с зарплаты.

Срок выдачи

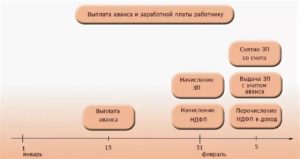

Конкретные сроки выплаты аванса в Трудовом кодексе не прописаны. Но согласно вступившим в силу законодательным изменениям в ст. 136 Трудового кодекса, аванс и зарплата должны быть выплачены не позднее 15 числа месяца, который следовал за расчетным. Это означает, что рассчитаться за февраль со своими сотрудниками работодатель должен до 15 марта и не позднее. При этом Трудовой кодекс не запрещает работодателю платить аванс не раз в месяц, а чаще: например, раз в декаду или еженедельно.

В обязанности работодателя входит определение четких сроков выплаты аванса и фиксация даты его перечисления работникам в одном из следующих локальных актов: трудовом договоре, коллективном договоре или положении об оплате труда. Работодатель не вправе устанавливать переменный период для выплаты зарплаты: например, «аванс выплачивается не позднее 20 числа…» или «с 15 по 20 число ежемесячно». Это будет считаться нарушением требований Трудового кодекса, так как работодатель должен установить конкретную дату выдачи зарплаты.

По новым правилам получается, что аванс из заработной платы выплачивается с 16 по 30 число, а окончательный расчет – с 1 по 15 число (согласно разъяснениям Минтруда РФ от 2016 года №14-1/В-911).

На практике выплата аванса в установленные сроки не всегда возможна. Так, если сроки выплаты аванса попадают на выходной, то аванс необходимо выплатить заранее. Например, аванс выплачивается в компании 7 числа ежемесячно. В июне 7 число выпало на воскресенье, поэтому аванс необходимо выплатить работникам 5 числа.

Иногда работодатель решает выплатить аванс досрочно по своей инициативе (например, до выхода бухгалтера, который начисляет зарплату, в очередной отпуск). Хотя в Трудовом кодексе сказано только об ответственности за просрочку в выплате аванса, а его досрочная выплата прямо не запрещена, но при проверке трудовая инспекция может засчитать факт досрочной выплаты как нарушение. Ведь в такой ситуации получается, что сроки до следующей выплаты зарплаты превысят полмесяца. Поэтому работодателю следует придерживаться установленных в локальных нормативно-правовых актах сроков.

Методы расчета

Существует 2 методики расчета. Бухгалтер может рассчитать сумму аванса не учитывая праздники и выходные дни либо с их учетом.

При использовании первого варианта применяется формула:

В список доплат включены:

- За работы, выполненные сверх норматива;

- За вредные или тяжелые условия труда;

- За выполнение обязанностей сотрудника, который отсутствовал;

- За совмещение нескольких должностей.

В эту формулу не включаются выплаты премиальных, так как поощрение обычно выдают, подводя итоги работы за месяц. Если выполняя расчет, вы учитываете только рабочие дни, то суммируете оклад с надбавками и делите результат на количество рабочих дней в месяце фактически отработанных за 15 дней.

Как выплачивается зарплата и аванс?

Стоит начать с того, что такое понятие как «аванс» по отношению к заработной плате, в законодательстве 2019 года не существует.

Эта выплата происходит в день, который установлен договорами с наемными работниками (коллективным или трудовым), правилами внутреннего трудового распорядка, например 15 числа каждого месяца.

Таким образом, получается, что аванс – это первая часть выплаты заработной платы, за определенный период. Хотя конкретный период осуществления таких выплат не закреплен законодательно, контролирующие органы дали некоторые разъяснения.

В письме Минздравсоцразвития РФ от 25.02.2009 г. №22-2-709 сказано, что при начислении аванса за каждую половину месяца, сумма должна быть примерно равной

Если обратиться к другому письмо, написанному Федеральной службой по труду и занятости 08.09.2006 года №1557-6, которое гласит, что при определении размера аванса, следует брать во внимание то время, которое работник фактически отработал, из этого следует соответствующий вывод: что бы получить за фактически отработанное время в конкретный период, две примерно равные суммы, первая выплата должна быть осуществлена приблизительно в середине конкретного рабочего периода

Этот вывод подтверждается устными консультациями с работниками Роструда, которые рекомендуют осуществлять выплату аванса в середине месяца (15 или 16 числа).

Несмотря на то, что все письма с разъяснениями не являются обязательными к исполнению, к мнению проверяющих органов все же стоит прислушиваться. Все в том же письме Минздравсоцразвития РФ от 25.02.2009 г. №22-2-709 приведен пример, когда в организации, выплата аванса установлена на 25-е число, а заработная плата выплачивается 10-го числа следующего месяца. Формально, требования ст. 136 ТК РФ соблюдены, однако, Минздравсоцразвития РФ приводит ситуацию, когда человек приступает к работе с 1-го числа месяца и аванс он получит лишь 25-го числа. Данную ситуацию Минздравсоцразвития РФ рассматривает, как противоречащую действующему трудовому законодательству.

Естественно, в случае обнаружения подобного нарушения во время проверки, работодатель может обжаловать решение государственных инспекторов, в соответствии со ст. 361 ТК РФ, подав соответствующее заявление непосредственному руководителю инспектора, который составил протокол о нарушении, главному государственному инспектору труда РФ или в судебном порядке. Но намного спокойнее и дешевле, будет осуществление выплат в соответствии с рекомендациями органов контроля.

Аванс в счет зарплаты: как оформляется

Основания, по которым работник пишет заявление на выдачу аванса, могут быть различного характера: непредвиденные семейные обстоятельства, внесение платежей по кредитам и так далее.

Сотруднику в данном случае достаточно написать заявление, в котором указать необходимую сумму и для чего она требуется. Если причину можно подтвердить документами, это только в плюс работнику. Также заявление составляется в 2-х экземплярах: один лучше зарегистрировать в секретариате и оставить себе, а другой отдать руководителю.

Окончательное же решение о выдаче остается за руководителем. Как показывает практика, принятие решения занимает несколько часов.

Письмо Министерства труда и социальной защиты РФ от 20 марта 2019 г. N 14-1/В-178 О размерах выплаты за первую половину месяца (аванса)

Вопрос: Организации обязаны выплачивать заработную плату за первую половину месяца с учетом отработанного сотрудником времени. Некоторые компании к рассчитанному авансу применяют коэффициент 0,87. Не занижает ли работодатель заработную плату за первую половину месяца в такой ситуации?

Ответ: Департамент оплаты труда, трудовых отношений и социального партнерства рассмотрел письмо по вопросу оплаты труда (далее — письмо) и по компетенции сообщает.

В соответствии с Положением о Министерстве труда и социальной защиты Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 19 июня 2012 г. N 610, Минтруд России дает разъяснения по вопросам, отнесенным к компетенции Министерства, в случаях, предусмотренных законодательством Российской Федерации.

Мнение Минтруда России по вопросам, содержащимся в письме, не является разъяснением и нормативным правовым актом.

Согласно статье 129 Трудового кодекса Российской Федерации (далее — ТК РФ) заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В соответствии со статьей 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Таким образом, ТК РФ не определены конкретные сроки выплаты заработной платы, а также ее размер за полмесяца. Данные вопросы отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения.

Считаем, что работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

При этом, полагаем, что при определении размера выплаты заработной платы за первую половину месяца необходимо учитывать оклад (тарифную ставку) работника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время в соответствии со статьей 154 ТК РФ, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие).

По нашему мнению, уменьшение размера заработной платы за первую половину месяца (аванса) при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

При удержании налога на доходы физических лиц из дохода в виде заработной платы организации должны руководствоваться требованиями налогового законодательства.

| Директор департамента оплатытруда, трудовых отношений исоциального партнерства Минтруда | М.С. Маслова |

Минтруд разъяснил, что зарплата выплачивается не реже чем каждые полмесяца. Конкретная дата устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Ведомство считает, что работник вправе получить зарплату за первую половину месяца пропорционально отработанному времени.

Нужно учитывать оклад (тарифную ставку) работника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда. Стимулирующие и компенсационные выплаты предоставляются при окончательном расчете за месяц.

При удержании НДФЛ нужно учитывать нормы НК РФ.

Каким не может быть аванс?

Четкой и конкретной методики расчета не существует, но есть виды аванса, которые считаются нарушениями:

Четкой и конкретной методики расчета не существует, но есть виды аванса, которые считаются нарушениями:

- маленький аванс, 10-15% от суммы, считается неправомерно уменьшенным;

- «плавающая» сумма выплаты. Организация не может устанавливать только верхнюю границу, это дает возможность ей изменять размер авансового платежа, что противоречит законодательству;

- отсутствие авансовой оплаты. Не существует другого варианта начисления заработной платы, как два раза в месяц через равные промежутки времени.

Как вы смогли заметить,конкретного ответа на вопрос, какую часть аванс составляет от зарплаты, не существует. Все обуславливается методикой начисления, которую выбрал работодатель, отработанным по факту временем,наличием разнообразных доплат и поощрений.

Аванс и зарплата

Согласно ст. 136 ТК РФ, зарплата должна выдаваться раз в полмесяца. Сумма первой половины месяца — это и есть аванс. Его нужно выплатить, даже если сам работник написал отказ от него в письменной форме, иначе нанимателя оштрафуют по ст. 5.27 КоАП (письмо Роструда №472-6-0 от 01/03/07 г.). На совместителей эта норма также распространяется.

Законодатель указывает: обе части зарплаты (в том числе аванс) работодатель обязан выдать не позднее 15 дней после завершения соответствующего периода начисления, т.е. для аванса крайний срок выдачи – 30 число, а для зарплаты – 15 в следующем месяце.

Даты выдачи аванса фиксируются в ЛНА. Если дни совпадают с выходным или праздником, аванс обязаны выдать на день раньше. Дата выдачи является одним днем, недопустимо использовать в ЛНА интервал дат (Минтруд, документ №14-2-242 от 28/11/13 г.).

К проблемам, связанным с удержанием НДФЛ, может привести установление крайних сроков для выдачи зарплатных, в т.ч. авансовых, сумм.

Если выплата аванса проходит в последний день месяца, фискальные органы могут потребовать удержать налог согласно НК РФ.

Датой фактического получения дохода назван последний день месяца, это момент удержания НДФЛ (223-2, 226-4 НК РФ, опред. ВС №09-КГ16-1804 от 11/05/16 г.).

Если аванс выдавался 15 числа, зарплата должна быть выдана в конце месяца и должен быть произведен расчет с работником, что практически редко возможно осуществить. При этом, если перечисление налога на доходы с аванса ФНС признает безосновательным, сумма вернется налогоплательщику, поскольку не считается налогом по НК РФ.

Как рассчитывать аванс, решает работодатель:

- В виде фиксированной суммы (или процентов от зарплаты).

- По фактическому объему работ (или отработанному времени).

Чиновники предлагают рассчитывать аванс пропорционально отработанному времени, включая в расчет ряд постоянных компенсационных выплат, надбавок, кроме основной оплаты труда, либо исчислять аванс в процентах, он должен быть приблизительно равным по сумме заработной плате (по письмам Минтруда и Роструда №14-1/В-725 от 10/08/17 г., Т3/5802-6-1 от 26/09/16 г., Минздравсоцразвития №22-2-709 от 25/02/09 г.).

Расчет по отработанному времени – трудоемкий процесс. Зачастую аванс устанавливается равным 40% от суммы постоянного заработка, что с учетом НДФЛ при окончательном расчете дает сравнимые величины первой и второй части зарплаты.

На заметку! ТК РФ не содержит запрета выдавать авансы чаще раза в месяц, например, еженедельно, подекадно.

Как рассчитать аванс по зарплате?

Многим наемным работникам очень удобно получать фиксированную сумму. Поэтому рассчитать размер оплаты не составит большого труда.

Многим наемным работникам очень удобно получать фиксированную сумму. Поэтому рассчитать размер оплаты не составит большого труда.

Например, оклад служащего составляет 50000 рублей. Налог, удерживаемый с заработной платы, составляет 13%. Из этого следует, что государство получает отчисления в размере: 50000*13%=6500 рублей. В соответствии с договором аванс выплачивается 15 числа. Расчет производится по реальному времени, которое было отработано. В октябре 23 рабочих дня, на момент начисления служащий отработал 10 из них, поэтому он получит: (50000-6500)/23*10=18913 рублей.

Для простого исчисления в локальных актахопределенозафиксированноесоотношениев процентах. Если выбран организацией такой способ, то сумма, которая начисляется, должна максимально реально соответствовать заработной плате за половину месяца, без учета поощрений и конечных оплат. Поэтому ответ на вопрос,может ли аванс быть больше зп, однозначный: нет.

Как правильно выплачивать аванс и зарплату в 2019 году? В 2016 году были приняты и вступили в силу изменения о сроках и процентах. В связи с новыми изменениями срок начисления авансового платежа ограничивается 15 числом текущего месяца. Все предприятия и организации обязаны проверить соответствие локальных нормативных актов и новых поправок. При нарушении трудового кодекса на организации накладываются штрафные санкции, размер которых был увеличен, из-за частой задержки зп сотрудникам.

Даже если сам работник просит о выплате один раз в месяц, это все равно запрещается. Жалование должно выдаваться минимум дважды за месяц. При нарушении закона на работодателя накладывается штраф, который максимально может составлять 50000 рублей. Для этого необходимо обратиться с соответствующим заявлением в прокуратуру или другие уполномоченные органы.