Оформление результатов камеральной проверки (акт)

Здесь нужно знать, что при отсутствии каких-либо нарушений, налогоплательщик не получает никакого уведомления об этом — т.е. если после проверки из ФНС не пришло никакого сообщения, значит в документации никаких нарушений/расхождений выявлено не было.

Если после предоставления уточнений, налоговым органом будут выявлены нарушения, то по результатам проверки будет составлен итоговый акт, в котором указываются следующие данные:

- дата проведения проверки;

- проведенные в процессе действия;

- наименование предоставленных документов;

- предоставление уточнений в ФНС;

- выявленные нарушения;

- реквизиты налогового органа и проведшего проверку инспектора.

Указанный акт должен быть направлен налогоплательщику в течение 5-ти дней с момента его составления. Последнему налоговое законодательство выделяет ровно 1 месяц с момента получения такого акта для направления претензий в адрес начальника налогового органа. Здесь же могут отмечаться и возможные допущенные нарушения в ходе проверки. Далее, спустя еще 10 дней с момента окончания месячного срока, начальник налогового органа должен ознакомиться с материалами проверки, а также с возражениями/претензиями со стороны налогоплательщика, и вынести окончательное решение.

Указанный акт должен быть направлен налогоплательщику в течение 5-ти дней с момента его составления. Последнему налоговое законодательство выделяет ровно 1 месяц с момента получения такого акта для направления претензий в адрес начальника налогового органа. Здесь же могут отмечаться и возможные допущенные нарушения в ходе проверки. Далее, спустя еще 10 дней с момента окончания месячного срока, начальник налогового органа должен ознакомиться с материалами проверки, а также с возражениями/претензиями со стороны налогоплательщика, и вынести окончательное решение.

Важно! Налогоплательщик в обязательном порядке уведомляется о времени и месте ознакомления с материалами проверки. Сообщение направляется любым доступным образом

Как проходит проверка

Налоговые органы могут проконтролировать только тот период, за который подавалась проверяемая декларация.

Первым делом декларацию «прогоняют» через автоматизированную систему АСК НДС-3. Она сопоставляет показатели счетов-фактур покупателей и продавцов и выявляет:

- Расхождения в НДС – и покупатель, и продавец показали сделки с НДС, но суммы налога у них не сошлись.

- Разрывы – компания заявила о вычете НДС, а ее контрагент не отразил операцию в отчете, сдал нулевую декларацию или не сдал вовсе. Также может оказаться, что такой контрагент вообще отсутствует в ЕГРЮЛ или был ликвидирован.

Система АСК НДС-2 работает с 2015 года, и была обновлена в 2019 году до АСК НДС-3, и с ее помощью налоговикам удалось добиться колоссальных результатов в борьбе с налоговыми махинациями и фирмами-однодневками.

Если система выявила расхождения, которые приводят к занижению налога или завышению суммы к возмещению, она автоматически, без участия инспектора, сформирует требование о предоставлении пояснений.

К требованию будет приложен перечень операций, по которым обнаружены расхождения, с кодом ошибки:

- «1» – в декларации контрагента нет данных об операции, указанной в декларации, то есть обнаружен налоговый разрыв.

- «2» – расходятся данные в книге покупок и в книге продаж.

- «3» – расходятся данные о полученных и выставленных счетах-фактурах (например, отражение посреднических операций).

- «4» – в какой-либо графе допущена ошибка (номер графы укажут в скобках).

Компания отразила в декларации НДС к возмещению: чего ожидать?

Рассмотрим пример: ООО «Эллада» подало налоговую декларацию за 2 квартал 2019 года, в которой указало НДС к возмещению.

Заполнить декларацию за 2 квартал 2019 года вам поможет наш чек-лист, скачать который можно в материале «Декларация по НДС за 2 квартал 2019: чек-лист».

Подавая декларацию с суммой налога к возмещению, компания была готова к тому, что к ее отчету со стороны налоговиков будет пристальное внимание, поэтому заранее подготовила необходимые документы (счета-фактуры, первичные документы, книги покупок и продаж). Однако, получив от налоговиков требование о представлении документов, фирма с удивлением обнаружила, что помимо первички и счетов-фактур контролеры запросили еще и целый ряд других документов (учетную политику, анализ счетов, пояснения относительно источников финансирования и др.)

Что с этим запросом делать, рассмотрим далее

Однако, получив от налоговиков требование о представлении документов, фирма с удивлением обнаружила, что помимо первички и счетов-фактур контролеры запросили еще и целый ряд других документов (учетную политику, анализ счетов, пояснения относительно источников финансирования и др.). Что с этим запросом делать, рассмотрим далее.

О том, в какой форме надо подавать в ИФНС пояснения по заполнению декларации, читайте здесь.

См. также «Что ответить на требование инспекции о пояснениях к НДС — декларации?».

Камеральная проверка что такое? Сроки камеральной проверки

- Предмет проверки: предметом КНП являются представленные налогоплательщиком документы, а также документы, находящиеся в распоряжении у инспекции.

- Место проверки: КНП, в отличие от ВНП, осуществляется в налоговой инспекции, а не у проверяемого лица.

- Лица, ведущие проверку: как было указано выше, проведение проверки возложено на должностных лиц, наделенных специальными полномочиями. Особого разрешения на проведение проверки не нужно.

- Период времени, охватываемый проверкой: период, указанный в декларации.

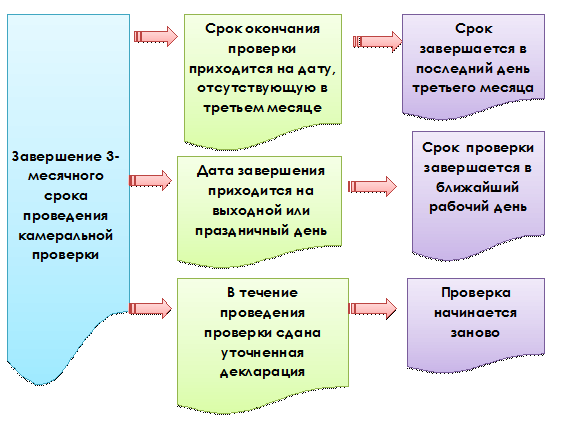

Например, согласно НК РФ датой представления декларации по почте считается дата, указанная на штемпеле почтового отправления. Соответственно, если письмо потеряется на почте и будет идти больше 3 месяцев, то получается, срок проверки к моменту поступления в инспекцию истечет?

Процедура в отношении ИП

Для проверки налоговые декларации и прочую документацию налогоплательщик предоставляет непосредственно в отдел ФНС. Процедуру проводит уполномоченное лицо налоговой инспекции.

Камеральная проверка в отношении ИП и юрлиц практически не имеет серьезных отличий.

Если никаких нарушений специалист не выявит, то вы даже и не узнаете, что проверка проходила.

Если же в отчетности, которую вы предоставили будут найдены нарушения или несоответствия, вам направят уведомление, в котором укажут, что в отношении вас проводится камеральная проверка, также перечислят все нарушения и дадут время, чтобы их устранить.

Как только все исправите, нужно будет предоставить в ФНС исправленную документацию либо документ, который подтвердит, что нарушения вы устранили.

Если же говорить о физических лицах, то в отношении них также проводятся камеральные проверки.

Ситуации здесь могут быть следующие:

- Декларацию физлица проверяют, если был поднят вопрос о предоставлении налогового вычета.Если нарушений нет, плательщика уведомят о проверке и вычет предоставят.

- Также подлежат проверке сведения и документы, подтверждающие льготы по налоговым платежам.

- Работодатель не выплачивает НДФЛ за работника с почасовой оплатой. Бывает, что к ответственности за это привлекают самого гражданина, что неправомерно. Наказан должен быть работодатель.

Саму процедуру могут провести сотрудники ФНС без участия налогоплательщика. Часто руководство компании узнает о том, что проводится проверка после того, как будет затребована дополнительная документация или уже запрашиваются объяснения по какому-либо поводу.

С другой стороны, налогоплательщик тоже может принимать участие в процедуре, в том случае, если проверка ведется углубленно.

Для того чтобы процедура камерального контроля была запущена, приказ руководителя ФНС не нужен, также не требуется и ваше согласие на проведение проверки.

Также во время проверки будет производиться сравнение декларации поданной недавно, с теми декларациями, которые были поданы за последние три года. Кроме этого, специалисты ФНС проведут общий анализ всех данных.

Основные моменты

Перед рассмотрением основного вопроса изначально крайне важно ознакомиться с базовыми теоретическими сведениями и российским законодательством. Благодаря этому можно исключить возможность возникновения различного недопонимания с контролирующим органом

Благодаря этому можно исключить возможность возникновения различного недопонимания с контролирующим органом.

Что это такое

Любая составленная и поданная декларация по форме 3-НДФЛ подлежит проверке должностными лицами территориальной налоговой службы.

Одновременно с этим, под налоговым контролем, который проводит должностное лицо, подразумевается контролирование, насколько именно были соблюдены условия по вопорсу налогообложения согласно российскому законодательству.

Одной из разновидности контроля принято считать камеральную проверку. Она осуществляется на основании предоставленных в декларации сведений.

Одновременно с этим не осуществляется иная разновидность проверки налоговым органом.

ФНС инициирует проверку по месту своего нахождения, без выезда в компанию юридических лиц и в иные инстанции.

С какой целью проводится

Камеральная разновидность проверки считается одним из способов контроля достоверности исчисления и формирования отчетности, которая подлежит сдаче юридическими и иными лицами.

Особое внимание уделяется на соблюдение установленных периодов предоставления всей сопровождающей документации. Уполномоченное лицо налогового органа имеет право проверить:

Уполномоченное лицо налогового органа имеет право проверить:

Как видно налоговый орган вправе проверить практически все.

Законодательная база

Основными нормативно-правовыми документами принято считать:

Указанный перечень не является исчерпывающим, однако в нем отображены все необходимые сведения, на которые могут отталкиваться плательщики для защиты своих интересов.

Правомерен ли запрос документов после истечения срока камеральной проверки?

Однако если налогоплательщик не представит необходимые пояснения или уточненную декларацию, то привлечение его к налоговой ответственности неправомерно (см. постановления ФАС Уральского округа от 24.02.2014 № Ф09-8/14, ФАС Волго-Вятского округа от 09.09.2013 № А82-1776/2012, Северо-Западного округа от 27.08.2013 № А56-57329/2012, Западно-Сибирского округа от 26.12.2012 № А81-1153/2012). Напомним, что с 1 января 2017 г. за указанное правонарушение взыскивается штраф в размере 5000 рублей, а за повторное нарушение в течение календарного года – в размере 20 000 рублей (п.

1, 2 ст.

Оформление результатов камеральной проверки

Порядок оформления результатов проверки зависит от того, выявлены ли ошибки в заполнении документов или противоречия между содержащимися в них сведениями. А узнать, планируют ли налоговики в отношении вашей компании проверки можно в статье «План налоговых проверок юридических лиц на 2018 год».

Акт камеральной налоговой проверки

В отличие от выездной проверки, обязательное составление акта по результатам камеральной проверки Налоговым кодексом не предусмотрено. Налоговики составляют документ лишь в том случае, если были установленны ошибки.

Нарушения не выявлены:

камеральная проверка автоматически завершается. Если ошибок или противоречий нет, инспектор подписывает декларацию и указывает дату проверки на ее титульном листе. На этом проверка завершается.Сообщение налоговым органом налогоплательщику об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено.

Выявлены нарушения:

- в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ;

- акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику;

- налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной проверки;

- в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Решение по проверке

Решение должно быть вынесено не позднее последнего дня срока, установленного для проведения проверки. Иными словами, не позднее трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога.

В решении о привлечении налогоплательщика к ответственности за совершение налогового правонарушения излагаются обстоятельства совершенного правонарушения, как они установлены проведенной проверкой. Приводятся документы и иные сведения, подтверждающие данные обстоятельства, а также обстоятельства, отягчающие ответственность.

Кроме того, указываются статьи Налогового кодекса, предусматривающие меры ответственности за конкретные правонарушения и применяемые к налогоплательщику меры ответственности. Также приводятся предложения об уплате неуплаченного или не полностью уплаченного налога, уплате пени за несвоевременное перечисление налога, начисленных на дату вынесения решения, и соответствующих налоговых санкций.

В решении об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения указываются обстоятельства совершенного правонарушения, как они установлены проведенной проверкой. Приводятся документы и иные сведения, подтверждающие эти обстоятельства, а также установленные в процессе производства по делу о налоговом правонарушении обстоятельства, которые исключают привлечение налогоплательщика к ответственности.

Так же, указывается пункт статьи 109 НК РФ, исключающий привлечение налогоплательщика к ответственности. Если в ходе проверки выявлена неуплата или неполная уплата налога, в решении приводятся предложения об его уплате, а также уплате пени за несвоевременное перечисление налога, начисленных на дату вынесения решения.

В решении о проведении дополнительных мероприятий налогового контроля указываются обстоятельства, вызывающие необходимость проведения этих мероприятий, а также решение о назначении конкретных мероприятий налогового контроля.

Копия решения налогового органа вручается налогоплательщику либо его представителю под расписку. Она может быть также передана иным способом, свидетельствующим о дате получения ее налогоплательщиком либо его представителем. Если такими способами вручить решение налогоплательщику или его представителю невозможно, решение можно отправить по почте заказным письмом. Письмо считается полученным по истечении шести дней после его отправки.

В десятидневный срок с момента вынесения решения налоговый орган направляет налогоплательщику требование об уплате неуплаченного или не полностью уплаченного налога и пени.

Особенности КНП

По сравнению с выездной проверкой, у камеральной есть некоторые нюансы. В процессе ее проведения полномочия налоговых инспекторов довольно сильно ограничены.

Если во время выездных проверок они могут потребовать у вас вообще любую документацию, а также проводить ревизию и осматривать производство, то в момент камеральной проверки их возможности на порядок меньше.

В частности, инспектор может:

- Запросить у вас дополнительную документацию, но только оговоренную в НК РФ;

- Осмотреть имущество только с вашего согласия;

- Проводить экспертную оценку;

- Запрашивать помощь экспертов и переводчиков.

Помимо этого, у вас могут запросить дополнительную документацию в следующих случаях:

- Если в декларации указан размер НДС, который подлежит возмещению;

- Если указаны какие-либо льготы;

- Если проверка осуществляется в отношении использования природных ресурсов.

Как сдать декларацию

Прежде всего определите адрес нужной налоговой, исходя из того, какая у вас регистрация: постоянная или временная.

Важно!

При наличии постоянной регистрации вы будете прикреплены к налоговой инспекции автоматически. Если регистрация временная – встать на налоговый учет необходимо самостоятельно.

Не имеет значения, что под территориальное обслуживание вашей инспекции не подпадают, например, ваши:

- фактическое проживание;

- место работы или учебы;

- адрес прохождения лечения или купленной (проданной) квартиры.

Номер нужной ИФНС можно найти здесь: Для этого необходима последовательность действий:

- введите свой адрес в таблицу, выпадающую при нажатии на строку «Адрес»;

- выберите свой регион (действие № 1 к рис. 1) и закладку «Контакты» (крайняя справа, также видна на рис. 1);

- найдите адрес инспекции по ее номеру.

Сдать форму 3-НДФЛ можно разными способами:

Личный визит в инспекцию

В бумажном виде в саму налоговую лично или через третье лицо по нотариальной доверенности можно сдать:

- пакет документов (если речь идет о возврате налога);

- только декларацию (в остальных случаях).

При формировании декларации через программу на выходе выбирайте машиночитаемую форму – это проще, чем доказывать в инспекции свое право отчитаться на бумаге, без приложения, например, флешки. На втором экземпляре попросите проставить отметку о приемке.

Плюс: Налоговый инспектор сразу выполнит базовую проверку документов и сообщит об изъянах.

Минус: Отнимет много времени, даже если вы записаны через сайт или портал Госуслуг. Инспектор может отказать, затребовав дополнительные документы, не предусмотренные законодательством. Оспорить такие действия будет сложно, поскольку отказ будет на словах. Кроме того, есть риск потерять второй экземпляр с отметкой о предоставлении декларации. Если нет возможности сдать декларацию лично, на третье лицо необходима нотариальная доверенность (п. 3 ст. 29 НК РФ).

Почтовое отправление

Опустить конверт в почтовый ящик нельзя из-за обязательности описи вложения (п. 4 ст. 80 НК РФ).

Плюс: Не будет отказа в приемке; все взаимодействие с проверяющими формализовано. Не нужно нотариальное заверение полномочий на того, кто отправляет документы за вас.

У налоговой меньше времени на проверку, а значит меньше шансов найти ошибки и несоответствия (поскольку датой сдачи декларации считается дата почтового отправления по почтовому штемпелю, то срок начинает отсчет именно с этого дня, и у налоговой становится меньше дней на проверку за счет доставки).

Внимание!

Декларацию и опись, вложенные в почтовое отправление, должен подписать сам декларант.

Минус: Есть риск потерять почтовую квитанцию.

Отправка через личный кабинет налогоплательщика

Для отправки 3-НДФЛ с приложениями через личный кабинет на сайте ФНС достаточно простой электронной цифровой подписи (далее – ЭЦП), которая будет сформирована в личном кабинет бесплатно.

Плюс: Минимизировано влияние человеческого фактора.

Минус: Необходима регистрация в личном кабинете.

Отправка через сайт

Этот способ почти никто не использует, так как обязательно наличие усиленной ЭЦП. А ее получение в удостоверяющем центре стоит около 1,5 тыс. руб. в год.

Последствия неисполнения обязательство по предоставлению доказательств

Некоторым сторонам судом поручается представить доказательство, но они не выполняют этого. Если граждане или должностные лица игнорируют требования суда, пропускают сроки, взыскивается штраф.

В Гражданском процессуальном кодексе РФ отражен размер штрафа. Он изменяется в зависимости от типа неисполнения обязательств. Также влияет статус стороны.

В соответствии со статьей 105 ГПК РФ сумма составляет:

- не более 5 тысяч рублей для граждан;

- не более 30 тысяч рублей для должностных лиц;

- не более 100 тысяч рублей для организаций.

Для организаций штрафные санкции будут больше.

Аналогичное наказание предусматривается в рамках АПК РФ. Оно назначается при не извещении суда, невыполнении его требований о предоставлении доказательств. Санкции применяются к должностным лицам или гражданам.

Представление доказательств – обязанность каждой из сторон. Если судебному органу будет недостаточно фактических данных, он может вынести поручение участнику процесса собрать и представить подтверждения. Если сторона не может получить доказательства, она вправе направить ходатайство об истребовании. Вся доказательная база должна быть собрана в срок. В противном случае могут быть применены санкции.

Требования к оформлению счетов-фактур для принятия НДС к возмещению

Наиболее пристальное внимание при проверке уделяется счетам-фактурам. В счетах-фактурах должны содержаться (быть правильно заполнены) все обязательные реквизиты

Но есть разъяснения контролирующих органов и судебная практика, позволяющие утверждать, что определяющим являются следующее.

К ошибкам в заполнении счетов-фактур, не являющимися основанием для отказа в принятии к вычету, можно отнести ошибки и неточности, не препятствующие идентифицировать:

- продавца и покупателя товаров, работ, услуг, имущественных прав

- наименование товаров, работ, услуг, имущественных прав

- стоимость, отраженную в счете-фактуре

- налоговую ставку и сумму налога, предъявленную покупателю товаров, работ, услуг, имущественных прав. Основание – Письмо Минфина РФ от № 03-01-11/26312

Как проходит камеральная проверка, правила и порядок

Регламент проведения камеральной проверки подробно прописан в статье 88 Налогового кодекса РФ.

Ход камеральной проверки можно коротко описать следующим образом.

- Налогоплательщик (компания или ИП) сдает декларацию.

- Данные сданного отчета регистрируются в автоматизированной информационной системе ИФНС.

- Показатели декларации проверяются по контрольным соотношениям – для каждого налога они свои.

- Показатели текущего периода анализируются в сопоставлении с аналогичными показателями за прошлый период.

- Показателей представленной декларации сравниваются с показателями в иной отчетности, в частности, с отчетами по другим налогам – с целью выявления явных расхождений.

- Если после вышеназванных действий налоговики не выявили ошибок. Противоречий или нарушений – у инспекции нет оснований для проведения углубленной камеральной проверки. На этом «камералка» успешно заканчивается.

- Если в декларации по тому или иному налогу выявлены противоречия, ошибки, нарушения – высылают требование о представлении документов либо пояснений, а уже потом, если из документов или пояснений не удается установить причину противоречий либо если подтверждены ошибки и нарушения, составляется акт камеральной налоговой проверки.

Когда камеральная налоговая проверка проходит с истребованием документов и пояснений

В отличие от выездных налоговых проверок, на камеральных проверках инспекторы ограничены в своих правах по истребованию документов и запросу пояснений.

Инспекторы вправе требовать документы и пояснения не на каждой камеральной проверке, а только в определенных случаях.

Требование о представлении документов на камеральной проверке по НДС

Важно!

Подробнее о ситуациях, когда на камеральной проверке ИФНС вправе затребовать пояснения, читайте в публикации нашего блога «Какие документы вправе затребовать инспекция на камералке».

Какие пояснения требуют инспекторы на камеральных проверках

Итак, если во время камеральной проверки ИФНС находит в сданной декларации ошибки, расхождения либо несоответствие сведений, она сообщает об этом компании или ИП и присылает требование представить пояснения или внести исправления в налоговую декларацию (т.е. представить уточненную декларацию по тому или иному налогу).

Пояснения можно представить в письменном виде лично, по почте либо по телекоммуникационным каналам связи с использованием электронной подписи.

Срок на дачу пояснений – 5 рабочих дней со дня получения требования о представлении пояснений. На представление документов отводится 10 рабочих дней.

Важно!

С января 2019 г. представлять пояснения для камеральной проверки по НДС нужно будет только в электронном виде по ТКС по установленному ФНС формату. Бумажные будут считаться несданными, а значит, наступит ответственность по ст. 129.1 НК РФ. Сумма штрафа – 5 тыс. руб. за первичный проступок и 20 тыс. – за повторный. Таковы положения п. 3 ст. 88 и п. 1 ст. 129.1 Налогового кодекса РФ.

В любом случае, если у налоговиков возникают вопросы относительно сданной отчетности, речь идет уже об углубленной камеральной проверке. Процедура такой проверки зависит от ее оснований.

Во время углубленной камеральной проверки налоговики изучают и оценивают представленные документы и пояснения, а также проводят дополнительные мероприятия налогового контроля.

Диаграмма 4

Пояснительная записка

На ее предоставление вам отводится пятидневный срок с момента получения требования. В ваших интересах не игнорировать данное требование, а предоставить пояснения в полном объеме.

За отказ от предоставления пояснений предусмотрена административная ответственность, а в случае грубых нарушений – принудительный привод к инспектору. Но если вся ваша деятельность прозрачна и законна, проблем с объяснениями возникнуть не должно.

Если пояснение требуется из-за декларации по налогу на прибыль, в которой показан убыток, то вам следует поступить следующим образом:

- Покажите на цифрах, почему образовался убыток. Предоставьте анализ ваших расходов и доходов;

- Объясните, какие причины к нему привели;

- Все подтверждайте документально, чтобы предотвратить возникновение дальнейших вопросов к себе.

Пояснение предоставляется в свободной форме, по каждому требуемому пункту. Стандартного бланка для его оформления нет.

Подавайте пояснение, если этот отчет вы не предоставляете на законных основаниях. Это лучше сделать, чтобы избежать различных недоразумений, а также излишней нервотрепки.

Если же, согласно данным ИФНС, вы должны были предоставлять эту отчетность, вам грозит не только привлечение к ответственности за нарушение, но и блокировка расчетного счета.