Налоговая не перечисляет имущественный вычет в срок — что делать

Имущественный вычет – это постоянная, оговоренная в законе сумма, которая частично компенсирует сумму уже уплаченных налогов с доходов граждан в связи с приобретением ими объекта жилой недвижимости. Данная льгота распространяется как на приобретение объекта с привлечением собственных или заёмных частным образом денежных средств, так и после оформления целевого ипотечного кредита с целью приобретения жилья.

В первом случае максимальная сумма, предъявляемая к возмещению, составляет 13% от 2,0 млн руб. при подтверждении документально всех понесённых расходов в пределах этой суммы. Во втором случае физическому лицу предоставляется возврат процентов по ипотеке, который не может быть более 3,0 млн руб. за весь период кредитования, не более суммы уплаченных процентов по кредиту за текущий отчётный налоговый период и не более суммы уплаченных по факту за этот период подоходных налогов, согласно форме 2-НДФЛ.

Почему ФНС не присылает налоговый вычет

Некрасова Евгения Анатольевна

Оформление налогового возврата – это право, возникающее у граждан при наличии определенных оснований, установленных Федеральным Налоговым органом. Процедура проверки и перевода денежных средств, достаточно долгая. Максимальный срок, устанавливаемый для проведения всей процедуры до 4-х месяцев.

Однако нередко граждане сталкиваются с тем, что все сроки уже прошли, а деньги по-прежнему не поступают. С чем это может быть связано, и как следует вести себя в подобной ситуации.

Почему не пришел вычет

Существует достаточно причин, почему денежные средства не поступают на счет налогоплательщика.

Чаще всего это связано:

- Проверка все еще не закончилась. Согласно законодательным нормам она может длиться до 3 месяцев, если данный срок еще не прошел, не стоит даже пытаться беспокоить налоговую;

- Имеются ошибки в реквизитах счета, на который должны быть переведены деньги;

- Срок нарушен по вине налоговой инспекции;

- Отказ в предоставлении налогового вычета.

Как подать заявление ан вычет через интернет? Смотрите видео:

В последнем случае ситуация поправима. Наличие отказа в оформлении налогового возврата, не говорит о том, что гражданин не может получить его в принципе. Скорее всего, в декларации была допущена ошибка, которую необходимо будет исправить.

Что же касается нарушения срока самим налоговым органом, здесь вины гражданина нет. Государственная структура не имеет права выходить за рамки установленных 4 месяцев. Если на каком-то этапе произошла задержка, это является весомым поводом для подачи жалобы.

Что следует делать, если установленный срок прошел

О том, что государственная структура закончила проверку по представленной декларации и вынесла решение об одобрении или отказе в вычете, гражданину придется узнавать самостоятельно. К сожалению, ФНС не обязана уведомлять людей о результатах проверки и ее окончании.

Посмотреть результаты можно несколькими способами:

- Посредством звонка в налоговую.

- Через личный кабинет налогоплательщика. Если у гражданина есть личный кабинет в Госуслугах, сделать это будет значительно проще.

- Обратившись в налоговую лично.

Виды налоговых вычетов. Фото dela.biz

Какие штрафы назначает банк по кредиту? Подробнее здесь.

В подобной ситуации нужно действовать следующим образом:

- Позвонить в ФНС и уточнить причину задержки. Возможно, произошла незначительная ошибка и сам гражданин может поспособствовать ее исправлению.

- При отсутствии результатов стоит направить заявление на имя руководителя конкретного отделения ФНС, через которое осуществляется возврат налога. В заявлении прописываются данные о том, когда была сдана декларация, информация о том, что период рассмотрения заявки уже истек.

- Если заявление не принесло необходимого результата, жалоба направляется уже в вышестоящую инстанцию. К содержанию данного обращения следует подойти с максимальной ответственностью. Также стоит написать о том, что в случае отсутствия перевода налогового вычета, за гражданином остается право по истребованию с виновника пени за просрочку.

Что делать если налоговая не вернула вычет? Ответ в видео:

Что изменилось в покупке новостройки? Узнаете тут.

Подача всех заявлений и требований возможна не только через письменные уведомления, но и с помощью официального сайта государственной структуры. Гражданину необходимо будет только фиксировать и сохранять данные, касающиеся своего дела.

Компенсация за просрочку

После выявления проблемы, в случае официального прохождения налоговой проверки, гражданину рано или поздно перечислят денежные средства. В данной ситуации кажется, что наказать государственную структуру никак не получится. Однако это не совсем так.

Налоговый кодекс предусматривает пени, за каждый день просрочки, который был допущен по вине ФНС. Расчет компенсации производится по 1/360 ставки рефинансирования Центрального банка России.

Разумеется, если просрочка составила всего 1-2 недели, сумма компенсации будет небольшой, но это, по крайней мере, заставит ФНС соблюдать установленные сроки.

Жалоба о том что не пришел налоговый вычет. Фото open-broker.ru

В данной ситуации, законодательство на стороне обычных граждан, нужно только самостоятельно отслеживать ситуацию и не бояться защищать собственные интересы и права.

Штрафные санкции, накладываемые на налоговиков при нарушении сроков выплаты имущественного вычета

Каждый гражданин, допускающий просрочку перечисления любого вида налогов в бюджет государства, подвергается либо начислению пени, либо штрафным удержаниям согласно действующему законодательству. Но в НК РФ указана и обратная сила закона при нарушении сроков уже со стороны государства, которая называется возмещением морального ущерба, причинённого гражданам. Таким образом, если налоговая не перечисляет налоговый вычет в срок, её действия должны привести к штрафам.

В налоговом законодательстве имеется специальная форма расчёта понесённого морального ущерба, которая определяется, исходя из следующих критериев:

- Общая сумма вычета, предъявленная к возмещению.

- Коэффициент пересчёта, определяемый Центробанком РФ на момент совершения нарушения.

- Фактический срок задержки выплаты в полных днях относительно истечения крайней даты перечисления.

Камеральная проверка декларации

Таким образом, выплата морального ущерба происходит по схеме: утверждённая сумма вычета умножается на коэффициент ЦБ и делится на 360 дней, а полученный результат актуален на день выплаты основной задолженности со стороны ФНС

На практике налоговики часто не принимают во внимание и не выплачивают гражданам сумму издержек, что также требует повышенного внимания налогоплательщиков, которым следует напоминать о причитающихся им выплатах

Важно! Любые моральные издержки и штрафные санкции, перечисляемые налоговой инспекцией, расцениваются государством как доход гражданина и должны облагаться подоходным налогом в 13%, о чём налогоплательщик обязан указать в декларации 3-НДФЛ, поданной в следующий отчётный период, и перевести в бюджет соответствующие суммы

Налоговая не хочет делать возврат – что делать

Налоговый орган может затягивать обработку поданного заявления и не производить возврат. В этом случае не стоит сидеть ждать платежа, а переходить к активным действиям.

Сначала необходимо удостовериться, что в заявлении были указаны верные реквизиты для возврата денежных средств. Это можно сделать на копии документа, которая осталась у подателя.

Если налоговый инспектор отказывается принять заявление, что делать он не имеет права, отправить его можно через почту заказным письмом с уведомлением, либо через интернет. В последнем случае необходимо иметь квалифицированную ЭЦП.

При разговоре с работником ФНС необходимо ссылаться на тот факт, что НК устанавливает срок возврата налога в течение месяца с момента получения заявления. Ни о какой проверке в нем речи не идет.

Если по истечении времени, отведенного законом на обработку заявления и возврат излишне уплаченного налога, налоговая никаких действий не предпринимает, необходимо начинать писать жалобы. Делать это нужно только в письменной форме с отправкой почтой с уведомлением. По закону орган обязан ответить на запрос также в письменной форме.

Звонить и в устной форме пытаться решить вопрос не стоит. Такие обращения нигде не фиксируются, наобещать по телефону можно что угодно, но при судебном разбирательстве это нельзя будет подключить к делу.

Внимание! Если все сроки вышли, а возврата так и нет, необходимо оформлять исковое заявление и обращаться в суд. В нем нужно требовать возврата не только излишне перечисленного налога, но также и процентов за несвоевременную уплату.. Необходимо отметить, что практически все такие разбирательства заканчиваются в пользу налогоплательщика

Суд занимает сторону органа только в случаях нарушений в оформлении поданных документов

Необходимо отметить, что практически все такие разбирательства заканчиваются в пользу налогоплательщика. Суд занимает сторону органа только в случаях нарушений в оформлении поданных документов.

Действия гражданина в случае отказа возмещения НДФЛ инспекцией

Время от времени случаются ситуации, когда налоговая инспекция отказывает в возмещении НДФЛ по результатам камеральной проверки. В таких случаях физическое лицо вправе действовать следующими путями:

- Явиться в районный отдел ИФНС или написать электронное письмо, воспользовавшись контактными данными или формой обратной связи на сайте, с целью узнать, почему был произведён отказ в выплате.

- В случае согласия с представленными обоснованиями удовлетвориться в ответе и не претендовать более на выплаты со стороны государства.

- При выявлении основной причины отказа в неправильно оформленных документах или допущенных во время заполнения декларации 3-НДФЛ ошибках, гражданину как можно скорее следует исправить все недочёты, после чего все документы возвращаются на согласование в инспекцию.

Важно! Все налоговые документы должны оформляться в строгом соответствии с внутренними регламентами и соблюдением многочисленных нюансов, оговоренных в НК РФ, поэтому во избежание бюрократических проблем или затягивания сроков проверки и выплат физическому лицу следует обратиться за помощью к профессионалам – юристам за отдельную плату, имеющим положительный опыт многократного составления подобных документов гражданам, а также (в отдельных случаях) к сотрудникам бухгалтерии предприятий, на которых они трудоустроены. В случае наличия ошибок ФНС обязана вернуть документы обратно владельцу

- При необоснованной причине отказа гражданин имеет право составить соответствующую жалобу или одновременно несколько жалоб для предоставления их в различные отделы ИФНС – по месту прописки и в региональное или центральное подразделение.

- В исключительных случаях, когда ни один из перечисленных методов не возымел желаемого результата, налогоплательщик может составить исковое заявление в суд и отстаивать свои интересы на назначенном заседании. Однако все дела, рассматриваемые государственными органами против своих коллег, как правило, заканчиваются для физических лиц неудачей, и для ведения подобных дел необходимо нанимать высокопрофессиональных адвокатов, гонорары которых за ведение дел зачастую могут превышать суммы возмещения по НДФЛ, что делает данный процесс бессмысленным.

Тем не менее отстоять свои права – гражданская обязанность каждого гражданина, так как их обращения в большое количество вышестоящих инстанций могут спровоцировать дополнительные проверки и перестановки в ведомствах, что, в конечном счёте, неминуемо приведёт к улучшению работы и уровня обслуживания населения в государственных организациях.

Пользование услугами адвоката

Все вышеперечисленные случаи, скорее, исключение из правил, чем норма, и при соблюдении всех действующих в инспекции нормативов налоговые вычеты начисляются в полном объёме и в установленные законом сроки.

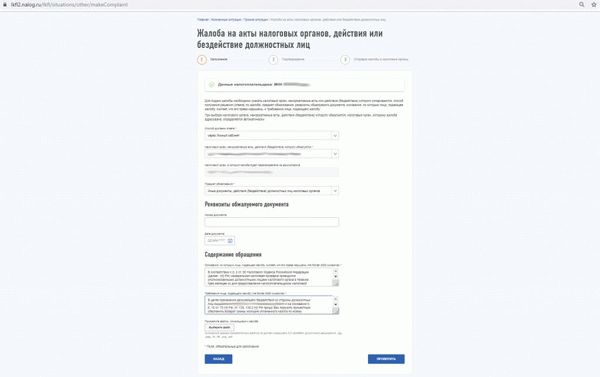

Подача жалобы в ИФНС

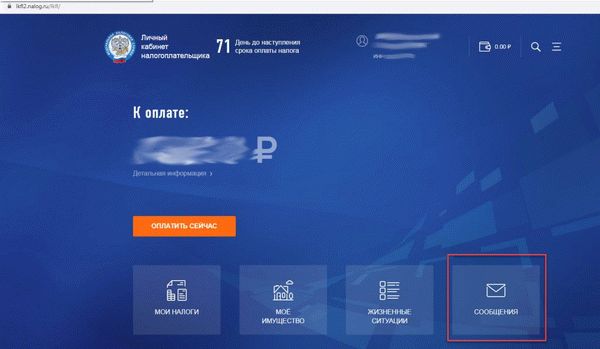

По прошествии 4 месяцев с момента подачи налоговой декларации пишем жалобу в налоговую инспекцию. Это удобно сделать из личного кабинета налогоплательщика.

На главной странице открываем «Сообщения».

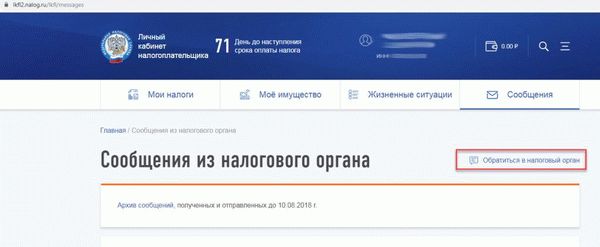

Далее нажимаем «Обратиться в налоговый орган».

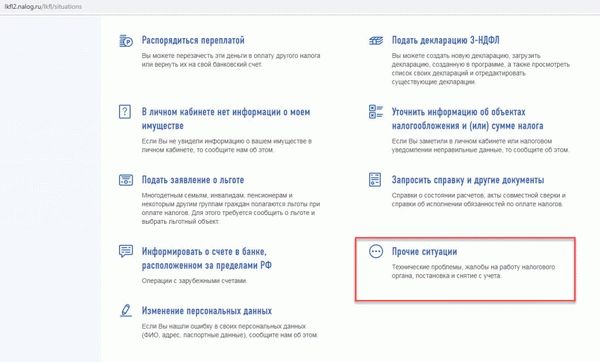

Выбираем «Прочие ситуации».

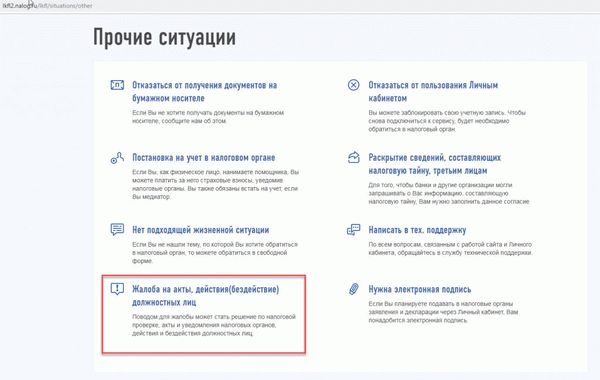

После этого выбираем «Жалоба на акты, действия (бездействия) должностных лиц.

И заполняем необходимые поля:

- способ доставки ответа — через Личный кабинет;

- налоговый орган — номер соответствующей инспекции;

- предмет обжалования — иные документы; действие (бездействие) должностных лиц налоговых органов;

- содержание обращения — нарушение сроков;

- требования — возврат вычета и процентов.

После чего нажимаем «Проверить» и отправляем жалобу в налоговый орган.

В соответствии с п. 2 ст. 139.2 в жалобе указываются:

— ФИО и место жительства лица, подающего жалобу;

— обжалуемый акт налогового органа ненормативного характера, действия или бездействия должностных лиц которого обжалуются;

— основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

— требования лица, подающего жалобу;

— способ получения решения по жалобе.

Согласно п. 6 ст. 140 налоговый орган должен рассмотреть жалобу в течение 15 рабочих дней с даты ее получения.

По прошествии 15 рабочих дней я получил письмо из инспекции о продлении сроков рассмотрения обращения. Денежные средства получены не было. Поэтому было принято решение о подаче жалобы напрямую в управление.

О чем важно знать

Для начала стоит пояснить, что в Налоговом Кодексе нет статьи, предусматривающей взыскание средств с налогоплательщика в обратном порядке. То есть, если налоговая сама после проверки вернула человеку некую сумму, то требовать ее возврата она не вправе.

Но существуют исключения. Изначальное решение о перечислении вычета может быть отменено в нескольких случаях.

А именно:

- плательщик нарушил законодательство РФ (подлог документов, сговор с инспектором);

- гражданин совершал действия с неким умыслом;

- налогоплательщик сам допустил ошибку (внес неверные сведения в налоговую декларацию).

Если факт указанных обстоятельств имел место, то ФНС вправе запросить перечислить переплату по вычету

Но важно запомнить, что реагировать на какие-либо требования следует только после того, как со стороны налоговой поступит официальный документ, а не письмо или извещение, подписанное рядовым сотрудником. Вообще, это правило действует для всех случаев

Проще говоря, и тогда, когда ошибку допустили налоговики, и тогда, когда сам налогоплательщик предоставил неверные сведения.

Соответственно, важно запомнить — если из ФНС поступает звонок, в котором работник обозначенной организации сообщает, что по ранее выплаченному вычету была обнаружена переплата и требует перечислить деньги, то торопиться не стоит. В этом случае следует запросить официальное решение о необходимости возврата средств, причем подписанное руководителем налоговой

К тому же в бумаге должны быть четко обозначены причины, побудившие ФНС к предъявлению претензий.

А вот на устные просьбы реагировать не рекомендуется. Потому как если ошибка допущена налоговой, то здесь усматривается прямое намерение исправить собственный недочет без огласки.

Когда могут отказать в налоговом вычете?

Для того чтобы вернуть денежные средства с покупки жилья, нужно подать в налоговую службу заполненную декларацию. Помимо этой декларации нужно предоставить расписку, договор и банковские документы, чтобы подтвердить факт о том, что вами были затрачены деньги на покупку квартиры. Тем не менее, далеко не все, кто обращается в налоговую за налоговым вычетом, в итоге его получают. Вот несколько основных причин, по которым вам могут отказать в компенсации:

- Обнаружились проблемы, связанные с оформлением документов. Нередко собственники жилой недвижимости не в состоянии подтвердить тот факт, что они произвели оплату, поскольку во время приобретения жилья не взяли расписку, а затем просто не смогли найти бывшего владельца квартиры.

- Сумма денежного возврата превышает норму. По закону вы можете получить только 13% от затраченных денежных средств. Но если вы в своем заявлении о налоговом вычете поставили сумму, которая больше 13% от стоимости приобретенного жилья, то вам откажут в компенсации.

- Декларация заполнена неправильно. Если гражданин пытается утаить свой доход от налоговой службы, то может получить отказ в получении налогового вычета. Помимо этого отказать могут и в том случае, если нет подписи физического лица.

- Вы пытаетесь получить налоговый вычет повторно. Получить выплату из государственного бюджета за приобретение жилья можно лишь один раз. Следовательно, если вы снова купите квартиру, вы уже не сможете получить обратно 13% от стоимости нового купленного жилья.

- Вы приобрели жилье у своего близкого родственника. К числу близких родственников относятся родные братья и сестры, родители и дети. Поэтому при покупке квартиры у кого-то из них вы просто получите отказ в выдаче налогового вычета.

- Подача документов на возврат не по месту прописки. Необходимо в обязательном порядке подавать документы лишь в налоговую службу по месту вашей регистрации. Если же вы подадите документы в налоговую не по месту вашей прописки, то вам тоже могут отказать в выдаче налогового вычета.

Поэтому прежде чем подавать документы на возврат налога за приобретение квартиры, следует внимательно ознакомиться с обязательными требованиями, касающимися налогового вычета. А воспользовавшись нашей статьей, вы можете избежать множества ошибок и получить компенсацию от государства.

С чего начать оформление?

Необходимо начать подготовку документов. Если подойти к вопросу серьезно и тщательно и скрупулезно собрать пакет всех необходимых документов — это повысит шанс того, что уполномоченные органы возьмут весь пакет на рассмотрение с первого раза.

Лучше всего предварительно обратиться в налоговую инспекцию и взять у них список необходимых документов для Вашего конкретного случая.

Случаи, с которыми обращаются за возвратом налога, разные. В общем порядке в налоговую необходимо предоставить следующие акты:

- заявление от обратившегося лица на получением налогового вычета;

- справка о доходах от работодателя за предыдущий год по форме 2 НДФЛ;

- договор купли-продажи квартиры;

- акт приема-передачи квартиры;

- свидетельство о государственной регистрации правомочий собственника на объект долевой недвижимости;

- расписка, доказывающая о факт получения продавцом денег по сделке, либо иные платежные документы, подтверждающие оплату сделки: квитанции, расходные ордера, выписки по расчетным счетам;

- реквизиты расчетного счета заявителя, на который тот желает получать деньги.

Если квартира приобретается в собственность ребенка до совершеннолетия, то необходимо свидетельство о его рождении.

Если жилье куплено в ипотеку, то необходимо предоставить договор, свидетельствующий о кредитных взаимоотношениях в системе банк-заемщик. А также документы, подтверждающие факт внесения платежей заемщиком, согласно графику платежей.

В случае проведения сделки альтернативного характера, заключающейся в одновременной продаже квартиры и покупке нового жилого объекта недвижимости, вычет при приобретении может пойти в зачет взимаемого с продажи квартиры налога, если продаваемое помещение находилось в собственности менее трех лет.

Срок возврата налогового вычета

За отправную точку берется момент представления физлицом документа в ИФНС по месту учета гражданина.

Однако на основании решения уполномоченного сотрудника ФНС и без участия руководящих лиц налоговой инспекции установление факта излишней оплаты любого налога, включая подоходный, проводится только после выполнения контрольных мероприятий.

Соответственно, срок возврата средств автоматические пролонгируется на длительность камеральной проверки имеющихся у налоговиков сведений. Фактически положительное решение о возврате принимается только в том случае, когда в ходе камералки не было выявлено никаких ошибок и несоответствий в данных.

Так через сколько дней после камеральной проверки перечисляют деньги? Для ответа обратимся к п. 2 ст.

Примером получения денег по вычету может являться возврат за обучение, (по ст.

Возвращать или нет

Итак, как уже было сказано, в НК РФ нет нормы, предусматривающей возврат средств, фактически перечисленных налоговой плательщику. То есть, вроде бы ФНС не имеет права требовать деньги.

Однако в этом случае госорганизация может сослаться на главу 60 Гражданского Кодекса о необоснованном обогащении и взыскать средства через суд. Разумеется, если сам налогоплательщик откажет в перечислении переплаты.

Здесь можно привести довольно известный пример о том, как некоторое время назад тремя служащими были приобретены объекты недвижимости в рамках ипотеки для военных. После чего эти же граждане обратились в ФНС с просьбой предоставить им вычет.

Налоговая, проверив документы и не найдя ошибок и каких-либо препятствий, одобрила операцию и вернула всем обратившимся НДФЛ. Но спустя целых 3 года (срок давности по взысканию средств) в ФНС обнаружили ошибку, которая была связана с тем, что имущественный вычет не может производиться с сумм, оплаченных средствами господдержки (статья 220 НК РФ, пункт 5). А военная ипотека как раз предоставляет деньги из бюджета. Проще говоря, налоговая сама допустила промах, но средства все-таки решила вернуть. Причем через суд.

Основанием для обращения послужила обозначенная выше глава ГК РФ о неосновательном обогащении. В итоге судебные инстанции, включая Верховный Суд, вынесли решение о взыскании вычета с тех самых военнослужащих. Однако люди не согласились и обратились дальше – в Конституционный Суд.

Последний, в свою очередь, постановил (Постановление № 9-П от 24 марта 2017 года), что люди должны вернуть деньги, которые по ошибке им выплатила ФНС несколько лет назад. Правда с учетом срока исковой давности.

Если подробнее, то в пользу плательщиков были приняты следующие решения:

- при получении денег от ФНС в результате ошибки последней, сумму следует вернуть, но без учета пени;

- при отсутствии нарушений законодательства со стороны плательщика, ФНС может взыскать переплату по вычету только в течение 3-х лет с момента проведения операции;

- суд обязан разбираться в причинах ошибки — имелся ли у налогоплательщика умысел либо он не знал о правилах в момент предоставления документов;

- срок давности определяется судом без заявления сторон.

Согласно тому же постановлению, если налоговая, проверив декларацию, ошибочно одобрила вычет – это неосновательное обогащение плательщика. Соответственно, при наличии каких-либо промахов со стороны ФНС, переплату следует возвращать, поскольку Конституционный Суд решил, что система неэффективна и полностью избежать ошибок невозможно.

Обнаружение ошибки налогоплательщиком

В данном документе необходимо указать сумму НДФЛ, что следует уплатить. Эта величина будет равна сумме налога, что неправомерно или ошибочно была возвращена либо не уплачена по причине излишне предоставленного (подтвержденного) имущественного налогового вычета.

На основании такого обращения будет произведена камеральная налоговая проверка декларации (уточненной налоговой декларации). По ее результатам определят сумму налоговых выплат, а налогоплательщику направят требование об уплате налога в порядке и в сроки, установленные ст. 69-70 НК РФ.

На излишне полученные суммы налогового вычета пени начислять не станут до момента истечения срока, указанного в требовании об уплате указанных сумм. Если же налогоплательщик в установленные временные рамки не исполнит свою обязанность по возврату излишне полученных сумм налогового вычета, налоговые органы получат право на обращение в суд с исковым заявлением, включающим, в том числе, требование о погашении долга за счет имущества налогоплательщика в порядке, установленном ст. 48 НК РФ.

Действия налогоплательщика при задержке выплаты имущественного вычета

Важно! Налоговая не перечисляет имущественный вычет в срок – что делать? При наступлении подобных случаев гражданину следует предпринимать следующие шаги для урегулирования проблем:

- Налоговая не возвращает вычет НДФЛ – куда жаловаться? Для начала следует обратиться по телефонам горячей линии или доверия либо напрямую по контактному номеру районного отдела ФНС, к которой приписан налогоплательщик. Все контактные данные, а также адреса подразделений в Москве можно найти здесь.При обращении необходимо сообщить о факте нарушения установленных законом сроков начисления денежных средств с указанием личной информации о гражданине РФ, после чего следует подождать ещё от 7 до 10 дней до начисления вычета. Обращаться также можно при помощи формы обратной связи в личном кабинете на сайте инспекции.

- В случае, если обращение не помогло, и утверждённая сумма так и не была выплачена, гражданину следует написать официальную претензию в налоговый орган по установленному образцу, в котором изложить суть нарушения со стороны ведомства, а также приложить копии документов, указывающие дату подачи декларации, а также её утверждения.

- Если и эти меры не принесли ожидаемого результата, что бывает крайне редко, то физическое лицо имеет полное право пожаловаться в письменном виде в центральное отделение ФНС с требованием разобраться в сложившейся ситуации.

Заполнение жалобы в ФНС

Для более оперативного реагирования со стороны налоговиков гражданину следует выделить время для личного визита в территориальное подразделение инспекции по месту его прописки и подать документы по установленному образцу лично в руки инспекторам.

Гражданам следует помнить, что если не приходит налоговый вычет в срок, нельзя просто сидеть и ждать, так как причины этому могут быть совершено разные, в которых необходимо разобраться, чтобы совсем не лишиться причитающихся по закону денег.

Можно ли вернуть переплату по налогу

Если субъект увидит переплату по обязательным платежам, то вначале необходимо разобраться – каким образом она возникла.

Это может быть в случае, если:

- Была допущена ошибка при уплате налога.

- Если авансовые платежи по итогу за год оказались больше, чем в годовой декларации (например, переплата по налогу на прибыль или переплата по УСН отражена по результатам года в декларации по УСН).

- Использование льготы по налогу, когда одновременно происходит оплата налога юрлицом и снятие его по решению ИФНС и т.д.

Переплата по налогам может быть возвращена, только когда с этим фактом согласны налоговые органы. НК РФ устанавливает, что ИФНС должна в срок 10 дней с момента обнаружения излишней оплаты сообщить плательщику об этом, чтобы он принял соответствующее решение. Но на практике такое встречается очень редко.

Однако, сам налогоплательщик имеет право, при обнаружении переплаты, подать заявление о возврате суммы излишне уплаченного налога. Перед этим ему желательно провести сверку с ИФНС по расчетам. Это можно и не делать, тогда инспекторы ИФНС, при возникновении вопросов, попросят предоставить ряд документов, которые подтверждают факт переплаты.

бухпроффи

Важно! Налогоплательщик должен также помнить, что возврат излишне уплаченного налога возможен только, если с момента его переплаты не прошло три года. Если переплата возникла по вине налоговых органов, то вернуть эту сумму налога можно в течение одного месяца с момента, когда налогоплательщик узнал об этом, или же с даты вступления в силу судебного решения

Если переплата возникла по вине налоговых органов, то вернуть эту сумму налога можно в течение одного месяца с момента, когда налогоплательщик узнал об этом, или же с даты вступления в силу судебного решения.

Однако, в последнем случае ИФНС может воспользоваться временем в течение трех месяцев для проверки факта переплаты и принятия решения о возврате.

Как налоговая может потребовать вернуть вычет назад

В недалеком прошлом три человека приобрели квартиры по накопительно-ипотечной системе для военнослужащих.

После этого узнав о том, что гражданам при приобретении жилья полагается налоговый вычет, обратились в территориальный орган Федеральной налоговой службы.

При обращении граждане честно заявили, что не разбираются в налоговом законодательстве, и попросили, в случае если им полагается налоговый вычет, предоставить его.

Во время обращения они предоставили сотрудникам Федеральной налоговой службы полный пакет документов, необходимый для оформления вычета.

В соответствии с установленным порядком, сотрудники Федеральной налоговой службы провели проверку представленного пакета документов.

На основании этого было принято решение о возмещении обратившимся гражданам налога на доходы физических лиц за последние три года.

Но по каким-то причинам, в ходе проведения проверки не было учтено, что пункт 5 статьи 220 Налогового кодекса РФ, который прямо запрещает предоставление налогового вычета при приобретении жилья, в случае когда жилье приобреталось за счет средств материнского капитала, работодателя или при помощи государства.

А ведь накопительно-ипотечная система для военнослужащих и является одной из форм государственной поддержки. Таким образом сотрудники Федеральной налоговой службы, одобрившие предоставление вычета, совершили ошибку.

Спустя значительный промежуток времени, Федеральная налоговая служба осознала, что при одобрении данного вычета была допущена грубая ошибка и вознамерилась вернуть в доход государства средства, ранее полученные гражданами на основании данного ошибочного решения.

Обратите внимание! Помимо основной суммы, выплаченной в качестве вычета, представители Федеральной налоговой службы хотели взыскать с получивших их граждан пени. При этом представители настаивали, что дело не может иметь срока исковой давности

Стоит отметить, что на момент, когда была выявлена данная ошибка, сроки исковой давности, установленные Налоговым кодексом РФ и позволявшие взыскать сумму налогового вычета, уже давно прошли. А ряд процедур, которые должны при этом соблюдаться, попросту не были проведены.

Кроме этого, Налоговый кодекс РФ не предусматривает возможности взыскать с гражданина денежные средства, которые перечислялись Федеральной налоговой службой, если в действиях гражданина не было злого умысла, а все произошло из-за ошибки, допущенной сотрудниками Федеральной налоговой службы.

Но представители Федеральной налоговой службы решили квалифицировать произошедшее как неосновательное обогащение.

Их не смутило то, что Налоговый кодекс РФ не содержит в себе подобную норму. Найдя ее в Гражданском кодексе РФ, представители Федеральной налоговой службы поспешили обратиться в суд.

Суды всех инстанций, в том числе и Верховный суд РФ, занимали сторону Федеральной налоговой службы и обязывали граждан вернуть в казну неправомерно полученный доход.

Естественно, что граждан не устраивал такой исход дела. Чтобы защитить свои законные права и интересы, им пришлось обратиться в Конституционный суд РФ. И только в ходе разбирательств в Конституционном суде в данном деле была поставлена точка.

Внимание!

Компенсация за моральный ущерб

Для того чтобы все-таки получить свои деньги от налоговой, необходимо подавать жалобу и жаловаться в ФНС. Помимо причитающейся суммы к возврату, полагается компенсация за моральный ущерб, требование на выплату которой следует указать в поданной жалобе, т.к. налоговые органы редко самостоятельно исполняют свою обязанность по расчету и перечислению данной компенсации гражданину.

При нарушении сроков ФНС должна выплатить причитающиеся проценты, которые рассчитываются по следующей формуле:

Сумма процентов = (Сумма налога, подлежащая возврату) х (Количество дней просрочки) х (Ключевая ставка ЦБ) / 360

Ситуация из практики

По истечении 3 месяцев ему пришло решение на возврат, но денежных средств от ФНС гражданин так и не получил. Срок просрочки 20 дней, а ключевая ставка на момент просрочки была равна 7,25%. Иванов И.И. обратился с жалобой в ФНС для перечисления вычета и причитающейся ему компенсации, расчет которой он производит следующим образом:

- 2 000 000 х 13% = 260 000 руб.

- 260 000 х 20 = 5 200 000 руб.

- 5 200 000 х 7,25% = 377 000 руб.

- 377 000 / 360 = 1 047,22 руб.

Налоговый вычет: сроки возврата вычета после сдачи декларации

Поэтому налогоплательщик не имеет права заявлять на сумму, большую, чем он внес в государственный бюджет.

Налоговые вычеты делятся на несколько типов:

- социальные;

- инвестиционные.

- стандартные;

- профессиональные;

- имущественные;

Этот вопрос является достаточно востребованным в связи с недопониманием, вызванным толкованием статей 78 и 88 НК РФ. В статье 78 сказано, что одобренная сумма поступает на счет заявителя на протяжении 1 месяца с момента подачи декларации, однако в статье 88 указано, что компенсация возможна лишь по завершению проверки, на которую, согласно законодательству, отводится минимум 3 месяца. Как правило, сотрудники компетентных органов осуществляют перевод средств спустя 30 дней после проведения проверки, т.е.

срок выплат растягивается минимум на 4 месяца.

Ожидать перевод денежных средств следует не ранее чем через 4 месяца после даты регистрации заявления

Итоги

Если обобщить все вышесказанное, то суть такова – если ФНС требует вернуть переплату по вычету, и налицо ошибка (налоговой или гражданина), то лучше всего это сделать. Но только после того, как на имя налогоплательщика поступит официальное решение с указанием причин подобного требования.

Если же вычет получен законно, ошибок в документах нет и сам налогоплательщик в этом уверен (причем лучше всего дополнительно разбираться в нюансах законодательства), то опасаться нечего. Такой вычет никто отменить не может.

Стоит помнить и о следующем:

- если вычет был перечислен более 3-х лет назад, налоговая не может потребовать его возврата, даже если выявит ошибку;

- если деньги не вернуть мирно, ФНС обратится в суд и взыщет сумму через приставов.

Правда если сумма достаточно велика, можно обратиться в ФНС с просьбой о рассрочке выплаты. Если налоговая откажет и начнет взыскание через суд, то деньги будут удерживаться из заработной платы, причем не единоразово, а по частям.

Вообще ходят слухи о том, что в НК РФ в ближайшем будущем будут внесены поправки о возврате переплаты по вычету. Но пока подобные корректировки находятся на уровне проектирования, и когда они обретут силу — неизвестно.

Если налоговая желает вернуть вычет либо переплату по нему, следует запросить официальное решение с указанными в нем причинами, обосновывающими подобное требование. При допущении ошибки налогоплательщиком либо самой ФНС – средства придется вернуть. Причем если этого не сделать, то структура, вероятнее всего, обратится в суд и взыщет сумму принудительно. А вот если доподлинно известно, что документы в порядке и вычет получен законно, то отменить его никто не вправе.

Следующая

НалогиЧто будет если не платить налог на имущество физических лиц