Перерасчет отпускных в случае отзыва сотрудника из отпуска

Работник оформил отпуск с 18 по 29 июня 2016 года. 14 июня ему были выплачены отпускные в сумме 4 095,6 руб. В этот же день был удержан НДФЛ с отпускных в размере 532 руб. Во время отпуска сотрудник заболел. В июле он принес больничный лист за период с 27 по 29 июня. Сумма больничного пособия составила 489,52 руб.

(НДФЛ — 64 руб.). Пособие было выплачено 8 августа вместе с заработной платой за июль в размере 10 000 руб. (НДФЛ — 1 300 руб.). Бухгалтер сделал перерасчет за три календарных дня отпуска, когда работник болел. Отпускные за этот период составили 1 023,9 руб. (НДФЛ — 133 руб.). При этом отпуск был продлен на три календарных дня.

С учетом изложенного, указанные в вопросе операции нужно отразить в форме 6-НДФЛ в общеустановленном порядке. Подавать уточненные расчеты в связи с перерасчетом отпускных за дни отпуска, когда работник болел, не надо.

Правовое регулирование и ответственность

Если на предприятии не было доходов или не производились выплаты физическим лицам, показатели подоходного налога будут нулевыми. В этом случае сдавать ведомость в федеральную службу нет необходимости. За несвоевременность передачи данных начисляется штраф – 1 000 руб., а также банковские структуры имеют право заблокировать расчётный счет после 10 дней просрочки.

Что необходимо для подачи заявления на получение имущественного вычета с последующим отображением в форме 6-НДФЛ:

- Декларация о доходах за последний отчётный год;

- Справка 2-НДФЛ (выдаётся бухгалтерией по месту работы) – начисления и удержания;

- Документы, подтверждающие право собственности на рассматриваемый объект;

- Договор по ипотечному или другим кредитам, подтверждение проплаты по займу (расчётные чеки, выписки);

- Паспорт, идентификационный код;

- Заявление.

По истечении календарного месяца налогоплательщик должен получить уведомление от федеральной налоговой службы на право получения имущественного возврата. Если гражданин производит оформление через работодателя, выплата происходит совместно с заработной платой равными частями. В обязательном порядке у работника с работодателем должен быть заключен трудовой договор или соглашение на работу по совместительству.

Как отразить в 6-НДФЛ имущественный вычет, если налог зачтут

Сотрудник может не подавать заявление на возвращение удержанного налога. В такой ситуации необходимо излишне начисленную сумму зачесть в счет начисленного со следующих месяцев года налога. Если получится, что полагаемая сотруднику сумма выплат окажется больше, чем его суммарная заработная плата за год и полностью зачесть ее в НДФЛ не получится, то возврат сотрудник сможет оформить через налоговую инспекцию.

Отображение налогового вычета в 6-НДФЛ, если заявления и возврата не было, не нужно. Форма заполняется в обычном порядке. Строка 090 (сумма возвращенного НДФЛ) должна содержать значение «0». Излишне начисленный налог также отражать не нужно, так как для этого нет оснований.

Пример

Инженер Иванов получает заработную плату в размере 30.000 рублей. В мае он предоставляет в бухгалтерию заявление с просьбой предоставить имущественный вычет и уведомление из налоговой инспекции. Заявление с просьбой вернуть излишние налоги – нет. Налог с заработной платы составил 15.600 рублей (13%, по 3900 рублей за каждый месяц). С мая налог с Иванова не удерживается.

Отражение имущественного вычета в 6-НДФЛ (за полгода, т.к. заявление получено в мае):

Строка 020 – зарплата за полгода (30.000*6 = 180.000 рублей)

Строка 030 – имущественный вычет за отчетный период (30.000*6=180.000 рублей)

Строка 040 – начисленный налог (180.000 – 180. 000)*13% = 0 рублей)

Строка 070 – сумма НДФЛ, удержанного из заработной платы за январь-апрель (15.600 рублей)

Строка 090 – сумма возращённого НДФЛ (0 рублей).

Раздел 2 (заполняется по месяцам)

За январь, февраль, март и апрель:

Строка 130 – сумма полученного дохода (30.000 рублей)

Строка 140 — сумма удержанного налога (3.900 рублей)

Строка 130 – сумма полученного дохода (60.000 рублей)

Строка 140 – сумма удержанного налога (0 рублей)

Общая сумма удержанного налога (15.600 рублей) в 6-НДФЛ не отображается, так как заявления на возврат от сотрудника не было.

Как показать уплату налога в 6-НДФЛ

На сумму налога, возвращаемую сотруднику, уменьшается уплачиваемый в бюджет налог по всем работникам. Как это показывается в отчете:

в строках «070» и «140» налог вносится полностью в удержанной сумме;

в строке «030» – указывается предоставленный вычет;

по строке «090» указывается возвращенная сумма НДФЛ.

Уплата налога в меньшей сумме из-за возврата

Начисленная зарплата десяти сотрудников за полугодие – 1 200 000 руб., по 200 000 руб. ежемесячно. В январе – апреле НДФЛ начислялся по 26 000 руб. в месяц (200 000 x 13%). Налог на доходы за январь – февраль удержан в I квартале, с зарплаты за март – 15 апреля, за апрель – 15 мая.

В мае один из работников, ежемесячный заработок которого 20 000 руб., принес уведомление на имущественный вычет – 1 200 000 руб. Его зарплата за январь – апрель – 80 000 руб. Удержанный НДФЛ за январь – апрель 10 400 руб. (80 000 x 13%) был возвращен работнику. Налог за май — июнь не удерживался, потому что сумма вычета превышает размер зарплаты. Всего вычет за полугодие по сотруднику составил 120 000 рублей (20 000 х 6 мес.).

Удержанный НДФЛ с зарплаты всех работников за май –23 400 руб. ((200 000 – 20 000) x 13%). Налог удержан 14 июня. Но перечислено на счет казначейства только 13 000 руб. (23 400 руб. – 10 400 руб.) – то есть общий платеж был уменьшен на сумму возврата сотруднику.

НДФЛ с зарплаты за июнь – 23 400 руб. удержан в июле. Всего было начислено налога за полугодие 150 800 руб. (26 000 руб. х 4 мес. + 23 400 + 23 400)

Как отражаются в 6-НДФЛ за полугодие данные по вычету:

в строке «070» налог удержанный указываем полностью – 150 800 руб.;

в строке «030» вычет – 120 000 руб.;

по строке «090» указывается сумма возврата – 10 400 руб.

Как отразить в 6-НДФЛ имущественный вычет, если налог вернет компания

Имущественный вычет предоставляется с начала года, однако, если сотрудник предоставил заявление позднее, подавать уточненные данные в форму 6-НДФЛ не нужно – возвращенный налог необходимо показать в следующем отчете, исправлять старую форму нет необходимости. Это правило было введено Письмом ФНС от 12.04.2017 N БС-4-11/6925.

Как отразить возвращение излишне удержанной суммы налога в отчете? Это делается в строке 140 раздела 2 и строке 090 раздела 1. Имущественный вычет в 6-НДФЛ раздела один отражает сумму, которая была возвращена заявителю в отчетный период. В разделе 2 необходимо отразить сумму налога, которая была удержана с заявителя до того, как он подал прошение на имущественный вычет. Для нулевого НДФЛ (вычет превысил налоги) в строках 110 и 120 необходимо поставить значение «00.00.0000»

Важно!

Возврат налогов не нужно отражать в форме 2-НДФЛ.

Пример

Инженер Иванов получает заработную плату в размере 30.000 рублей. В мае он подает заявление на получение имущественного вычета в связи с покупкой квартиры (сумма вычета – 2.000.000 рублей) и заявление на возврат излишне удержанного налога. За отчетный период январь – апрель (до подачи заявления) ему был начислен НДФЛ в размере 15.600 рублей (13%, по 3900 рублей за каждый месяц). С момента подачи заявления НДФЛ не удерживается (так как размер вычета больше суммарной зарплаты за год), а сумма налога за первые 4 месяца должна быть возвращена.

Отражение имущественного вычета в 6-НДФЛ (за полгода, т.к. заявление получено в мае):

Строка 020 – зарплата за полгода (30.000*6 = 180.000 рублей)

Строка 030 – имущественный вычет за отчетный период (30.000*6=180.000 рублей)

Строка 040 – начисленный налог (180.000 – 180. 000)*13% = 0 рублей)

Строка 070 – сумма НДФЛ, удержанного из заработной платы за январь-апрель (15.600 рублей)

Строка 090 – сумма возращённого НДФЛ (15.600 рублей).

Раздел 2 (заполняется по месяцам)

За январь, февраль, март и апрель:

Строка 130 – сумма полученного дохода (30.000 рублей)

Строка 140 — сумма удержанного налога (3.900 рублей)

Строка 130 – сумма полученного дохода (30.000 рублей)

Строка 140 – сумма удержанного налога (0 рублей)

Расчеты справедливы для одного работника

Спецвыпуск журнала «Зарплата в учреждении». Доступен для скачивания!Узнайте сейчас: 3 проблемы, из-за которых контроллеры признают доплаты и надбавки незаконными 10 подсказок бухгалтеру: как распознать поддельный больничный и принять меры Образец справки, без которой сотруднику не выдадут дубликат больничного Как оформить и оплатить работу по инвентаризации, чтобы не оштрафовали Отпуск начинается в субботу. Это устроит и сотрудника, и учреждение

О заполнении расчета 6-НДФЛ с учетом предоставления работнику имущественного и стандартного налоговых вычетов

Согласно общему правилу раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Вопрос: В текущем месяце работнику предоставлен имущественный вычет по НДФЛ за прошлый месяц.

При заполнении расчета по форме 6-НДФЛ за I квартал 2016 г.:

в строке 130 разд. 2 сумма оклада не указывается.

Допустимо ли такое заполнение?

НДФЛ за I квартал 2016 г. составляет 1118 руб.:

(-182 руб.) (1400 x 13%) за январь 2016 г.

При заполнении расчета по форме 6-НДФЛ за I квартал 2016 г.:

Допустимо ли такое заполнение?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 20 июня 2016 г. N БС-4-11/10956@

Федеральная налоговая служба рассмотрела письмо по вопросу заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

По строке 130 «Сумма фактически полученного дохода» указывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату, а по строке 140 «Сумма удержанного налога» указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Пример отражения имущественного вычета в 6-НДФЛ

За март сотруднику начислено 25 000 руб. заработной платы. Сумма возврата 2 000 руб.

На отчетный период сумма НДФЛ равняется 2 990 руб.:

- 3 250 = (25 000 х 13%);

- — 260 = (2 000 х 13%).

Во втором разделе указывается общая сумма по подоходному налогу – 2 990 руб. В строке 130 обязательно должна стоять итоговая цифра (оклад минус вычет) – 23 000 руб.

- 020 — начисления по заработной плате — 25 000 руб.

- 030 — вычет — 2 000 руб.

- 040 — подоходный налог — 2 990 руб.

Расчёт первого раздела в ведомости происходит нарастающим образом, одна строчка за другой. Второй раздел представляет собой показатели за отчётный период. Строки 100 и 120 должны соответствовать датам удержаний.

Как связаны имущественный вычет и отчет 6-НДФЛ

Как правильно заполнить корректировочный расчет 6-НДФЛ, если исправления касаются даты фактического получения дохода и даты удержания налога (строки 100 и 110 раздела 2)? Суммы в расчете не меняются.

Напомним, что если налоговый агент обнаружил в поданном им расчете факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению или завышению суммы налога, подлежащей перечислению, он обязан внести необходимые изменения и представить уточненный расчет. Этот расчет должен содержать данные только по тем налогоплательщикам, в отношении которых были установлены указанные выше факты, а также ошибки, приводящие к занижению суммы налога (п. 6 ст. 81 НК РФ).

При этом Порядок заполнения расчета № 6-НДФЛ не содержит положений, конкретизирующих правила заполнения уточненного расчета. В рассматриваемой ситуации организация допустила ошибки, которые не повлекли завышения или занижения суммы налога, и при этом все необходимые в расчете сведения были отражены.

При этом, согласно пункту 2 статьи 126.1 НК РФ, налоговый агент освобождается от ответственности, если он самостоятельно выявил ошибки и подал в инспекцию уточненные документы до того момента, когда узнал о том, что налоговики обнаружили недостоверные сведения в представленных им документах. Однако никаких пояснений о том, в какой форме нужно представить уточненные документы, законодательство не содержит.

На наш взгляд, в рассматриваемой ситуации налоговому агенту целесообразно руководствоваться пунктом 6 статьи 81 НК РФ, поскольку только в этой норме прописан порядок представления уточненного расчета. Соответственно, уточненный расчет 6-НДФЛ должен содержать исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности.

При этом данные на этих налогоплательщиков заполняются полностью, так как в пункте 6 статьи 81 НК РФ не сказано о том, что в уточненный расчет нужно внести только исправленную информацию по тем строкам, которые были неверно заполнены в первоначальном отчете. В строке «Номер корректировки» титульного листа уточненного расчета проставляется 001.

Имущественные вычеты, описанию которых посвящена ст. 220 НК РФ, — это предусмотренная законом возможность физических лиц (купивших или построивших жилье) вернуть часть ранее уплаченного подоходного налога (через налоговую инспекцию) или уменьшить текущие налоговые обязательства по НДФЛ (если вычет предоставляет работодатель).

Таким образом, предоставление имущественного вычета и данные отчета 6-НДФЛ находятся в тесной взаимосвязи.

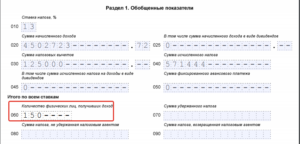

Строка 130 в 6-НДФЛ: с вычетами или нет

Читайте, как заполнить строку 130 в отчете 6-НДФЛ: с вычетами или нет. Мы рассказали, как правильно заполнять строку, а для наглядности привели несколько примеров.

Строка 130 в отчете 6-НДФЛ называется «Сумма фактически полученного договора». У вас может возникнуть вопрос, строка 130 в 6-НДФЛ – это начислено или выплата? Мы расскажем, как заполнить эту строку правильно.

Чистый бланк 6-НДФЛ>>>

Образец 6-НДФЛ с примером заполнения строки 130>>>

Строка 130 в отчете 6-НДФЛ: что туда входит

Название «Сумма фактически полученного дохода» способна сбить с толку и опытного бухгалтера. Нередко начисленная сумма и фактически выданная работнику из кассы не совпадают. Например, один сотрудник пользуется стандартными вычетами на детей, у другого из зарплаты производятся удержания по исполнительному листу, третий не полностью отчитался по подотчетным суммам.

Причин может быть много, результат одинаковый: бухгалтер начисляет одну сумму, а работнику выплачивает другую, в меньшем размере. Какую из них указывать в строке 130 формы 6-НДФЛ? Сумму начисленную или выплаченную?

Ответ содержится в п.4.2 Порядка заполнения отчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). В строке 130 указывается сумма, начисленная в пользу работника до удержаний и без учета вычетов.

В первом разделе расчета суммы приводятся нарастающим итогом с начала года. Во второй раздел попадают начисления, если налог с них был удержан за последние три месяца. Строка 130 находится во втором разделе формы 6-НДФЛ и содержит сведения о начислениях, налог по которым удержан за последние три месяца отчетного периода.

Например, в расчете 6-НДФЛ за 6 месяцев 2018 года данные приводятся в таком порядке:

- В первом разделе приводятся суммарные данные с начала года,

- Во втором разделе приводятся данные за апрель, май и июнь 2018 года.

Строка 130 в отчете 6-НДФЛ: особенности заполнения

Какие суммы включать в строку 130? В ней отражаются доходы, начисленные в пользу работников:

- Заработная плата,

- Премии,

- Сверхнормативные суточные,

- Отпускные,

- Материальная помощь,

- Выплаты в рамках гражданско-правовых договоров,

- Другие доходы, облагаемые НДФЛ.

Если работодатель не начисляет выплат в пользу работников, то можно совсем не сдавать 6-НДФЛ. Например, если деятельность компании приостановлена, а все работники отправлены в административный отпуск или уволены. Тогда данных для отражения в строке 130, как и других строках, просто нет. Предприятие в этом случае не является налоговым агентом по НДФЛ и не обязано сдавать отчет 6-НДФЛ.

Однако налоговики могут наложить арест на расчетный счет компании, если вовремя не получат отчетность. Поэтому даже при отсутствии обязанностей сдавать отчетность по НДФЛ советуем известить свою налоговую инспекцию одним из способов:

- Сдать нулевой расчет 6-НДФЛ,

- Написать письмо об отсутствии работников, начислений и обязанностей налогового агента.

Как заполнить строку 130, если доход, начисленный в пользу работника, не облагается налогом? Здесь возможны два варианта:

Вид дохода

Как отразить в строке 130 6-НДФЛ

Доход полностью не облагается НДФЛ

Не отражать в строке 130

Доход частично облагается НДФЛ (например, подарок стоимостью свыше 4 000 руб.)

Всю сумму отразить в строке 130

Как заполнить строку 130, если сумма вычета превышает сумму дохода, начисленного в пользу работника? Такое может быть, например, если работник имеет несовершеннолетних детей, а значит, вправе получать налоговые вычеты.

При этом он является внешним совместителем и работает, например, на 0,5 или 0,25 ставки. Сумма дохода у него будет небольшой, ведь совместители получают зарплату пропорционально отработанному времени.

Даже если вычеты превысили начисленный доход, начисление отражается в строке 130 в полном размере.

Сумма полученного дохода в 6-НДФЛ: с вычетами или без

Как заполнять строку 130 формы 6-НДФЛ: ставить сумму начисленной зарплаты или выплаченной? Обратимся к Порядку заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). В соответствии с ним в строке 130 отражается сумма дохода, начисленная на дату, указанную в строке 100.

Порядком заполнения формы 6-НДФЛ не предусмотрено уменьшение суммы, отраженной в строке 130, на вычеты или удержания. То есть в этой строке указывается сумма начисленного дохода без учета:

- Вычетов,

- Удержанного НДФЛ,

- Других удержаний.

Возврат налога

Статьей «Заполняем 6-НДФЛ в сложных ситуациях: выплаты по поддельному больничному, «детский» вычет больше суммы дохода, депонированная зарплата» мы начали цикл материалов о порядке заполнения расчета 6-НДФЛ в неординарных ситуациях, которые пока не нашли отражения в разъяснениях ФНС России. В сегодняшней статье речь пойдет о других сложных ситуациях — перерасчет излишне выплаченных отпускных; «доудержание» НДФЛ, ошибочно удержанного в меньшем размере; увольнение сотрудника, который не отработал аванс и т.п.

В силу пункта 1 статьи 231 НК РФ излишне удержанная налоговым агентом сумма НДФЛ должна быть возвращена налогоплательщику на основании его письменного заявления. Возврат осуществляется за счет предстоящих платежей как по данному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог.

Возврат производится в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Если суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для того, чтобы вернуть налог в течение трех месяцев, налоговый агент может обратиться в свою инспекцию за возвратом переплаты. Срок для обращения в инспекцию составляет 10 дней с момента получения заявления физлица.

Сумма НДФЛ возвращается налоговому агенту в порядке, установленном статьей 78 НК РФ. При этом до осуществления возврата из бюджета суммы НДФЛ налоговый агент вправе вернуть физлицу данную сумму налога за счет собственных средств, заявили авторы письма.

Общая сумма НДФЛ, возвращенная налогоплательщикам в соответствии со статьей 231 НК РФ, отражается по строке 090 нарастающим итогом с начала налогового периода. Такой порядок действует и при возврате налога, излишне удержанного в предыдущих налоговых периодах.

Также авторы письма добавили, что налоговый агент должен оформить на данного налогоплательщика уточненную справку по форме 2-НДФЛ. Сделать это можно в нашем сервисе Контур.Экстерн. В новой справке нужно отразить показатели, полученные после пересчета налога за соответствующий налоговый период. А вот представлять уточненный расчет 6-НДФЛ не нужно.

Письмо ФНС РФ от 17.07.17 № БС-4-11/13832@

Учитывая требования НК РФ:

- имущественный вычет предоставляется в форме уменьшения налоговой базы по НДФЛ (ст. 210 НК РФ);

- исчисление НДФЛ производится ежемесячно нарастающим итогом в отношении доходов, облагаемых по ставке 13% с зачетом удержанных сумм НДФЛ в предыдущие месяцы (п. 1 ст. 224, п. 3 ст. 226 НК РФ).

В 6-НДФЛ отражение имущественного вычета производится по стр. 030, расположенной в 1-м разделе отчета. Заполняется она с учетом следующих правил:

- рассчитывается обобщенная сумма по всем видам налоговых вычетов (включая имущественные, стандартные, профессиональные и др.);

- вычеты суммируются по всем физическим лицам, имеющим на них право и подтвердившим это право соответствующим пакетом документов;

- суммирование вычетов происходит нарастающим итогом;

- превышение суммы вычетов над начисленным налогом приводит к нулевому НДФЛ (вычет приравнивается к доходу, и налогооблагаемая база по НДФЛ становится равной 0).

Рассмотрим заполнение 6-НДФЛ в части имущественного вычета на примере.

Пример

Начинающий бизнесмен в январе 2019 года зарегистрировал свою фирму — ООО «Триумф». Штат работников еще не набран, функции бухгалтера возложил на себя, за исполнение обязанностей руководителя начислял ежемесячно себе зарплату в сумме 80 000 руб. (стандартные вычеты не применяются).

В марте бизнесмен приобрел квартиру и получил в налоговой уведомление о праве на имущественный вычет в сумме 2 млн руб.

В отчете 6-НДФЛ за 1-й квартал 2019 года ООО «Триумф» отражены следующие данные:

- исчисленный заработок (стр. 020) — 240 000 руб. (80 000 руб. × 3 мес.);

- имущественный вычет (стр. 030) — 240 000 руб. (вычет равен доходу);

- исчисленный и удержанный НДФЛ (стр. 040 и 070) — 0 руб.

Удержанный из зарплаты НДФЛ за первые 2 месяца 2019 года составил 20 800 руб. (80 000руб. × 2 мес. × 13%) — он считается излишне удержанным и по заявлению работника может быть ему возвращен.

Об особенностях заполнения строки 090 раздела 1 формы 2 НДФЛ при возврате налога налоговым агентом читайте в статье «Порядок заполнения строки 090 формы 6-НДФЛ».

Почему у судов разное мнение

В России нет прецедентного права. Источник права у нас — закон, а не решения судов и письма Минфина. Если ситуация прямо не урегулирована законом, решения могут быть разными даже в одно и то же время.

Смотрите: 19 февраля Четырнадцатый арбитражный апелляционный суд встает на сторону компании и освобождает ее от уплаты налога и штрафа из-за вычета с начала года. А 27 февраля Седьмой арбитражный апелляционный суд соглашается с налоговой и штрафует фирму за то, что она вернула работникам НДФЛ с января. Тот же суд немногим ранее считал совсем по-другому и отклонял претензии налоговой о вычете с начала года.

При этом и до, и после этих двух постановлений судов с противоположными выводами Минфин говорит одно и то же: налог с начала года возвращать не нужно. Его пересчитают только с месяца, в котором принесли уведомление.

Спустя несколько месяцев Верховный суд встал на сторону работников и работодателей, Минфин принял эту позицию, а ФНС довела ее до инспекций. Решили, что правильно предоставлять имущественный вычет и возвращать налог с начала года , даже если уведомление принесли в мае, июле или сентябре. С тех пор я не нашла ни одного письма с противоположной точкой зрения.

Но некоторые бухгалтеры все равно не хотят рисковать, вот и осторожничают с вычетами. Когда работников много, из-за претензий налоговой можно потерять на штрафах сотни тысяч рублей. А письма Минфина и ФНС — это всего лишь разъяснения, а не нормативные документы.

Похожая ситуация была с расчетом взносов для ИП: разные ведомства и инстанции противоречили друг другу, а страдали предприниматели.

Пока в налоговом кодексе нет четкой нормы по поводу вычетов на работе, такие случаи, как у вас, будут встречаться. Придется отнестись к этому с пониманием.

Когда в 6-НДФЛ отражается имущественный вычет, а когда нет

Имущественный вычет в 6-НДФЛ попадает, если его получатель:

- состоит в трудовых отношениях с фирмой-работодателем;

- получает доходы, облагаемые НДФЛ по ставке 13%;

- передал работодателю полученное у налоговиков уведомление о возможности предоставления имущественного вычета;

- выразил свою просьбу о применении имущественного вычета в заявлении на имя своего работодателя.

Невозможно получить имущественный вычет (в том числе данные о нем не попадут в 6-НДФЛ), если имущество приобретено у взаимозависимого лица, за счет работодателя, бюджетных денег, материнского капитала.

О налоговых нюансах взаимозависимости см. в материале «Взаимозависимые лица в налоговых правоотношениях».

Пример

Начнем с кадровой стороны вопроса. В рассматриваемой ситуации организация допустила сразу две ошибки. Во-первых, излишне выплатила сотруднице заработную плату за февраль. Во-вторых, излишне выплатила ей отпускные в июне. При этом в обоих случаях речь не идет о счетной (арифметической) ошибке, а значит, работодатель не может самостоятельно удержать или зачесть эти суммы (ст.

137 ТК РФ, определение Верховного суда РФ от 20.01.12 № 59-В11-17, письмо Роструда от 01.10.12 № 1286-6-1; см. «Роструд разъяснил, что является счетной ошибкой при расчете зарплаты»). Таким образом, вопрос о том, как поступить с этими суммами, решается по соглашению сторон трудового договора. А значит, излишне выплаченные суммы можно будет зачесть в счет будущей заработной платы только с письменного согласия сотрудницы.

Если стороны достигнут описанной договоренности, то нужно будет учесть, что в силу абзаца 2 пункта 1 статьи 210 НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Соответственно, если в августе 2016 года при выплате заработной платы за июль организация удержит суммы, которые ранее излишне выплатила в качестве зарплаты за февраль и отпускных, то данное удержание никак не повлияет на исчисленную сумму НДФЛ.

Другими словами, НДФЛ в данном случае должен рассчитываться исходя из всего размера заработной платы за июль, без учета удержания. В то же время надо помнить, что налоговые агенты исчисляют НДФЛ нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст.

Операцию по перерасчету зарплаты и отпускных нужно отразить в расчете 6-НДФЛ за девять месяцев, так как фактически это произошло при выплате заработной платы за июль. При этом сумма перечисленной в феврале зарплаты и сумма выплаченных в июне отпускных (но не удержанного с этих сумм налога), указанные в расчете за первый квартал и в расчете за полугодие, также должны быть скорректированы. Для этого нужно представить уточненные расчеты, изменив показатели по строкам 020, 040 и 130.

Что касается расчета 6-НДФЛ за девять месяцев, то в нем сумму исчисленного налога следует указать по строке 040 без учета зачтенных сумм, а удержанный НДФЛ необходимо отразить по строкам 070 и 140 уже с учетом проведенного зачета. При этом в строку 130 расчета нужно внести начисленную к получению сумму дохода за июль (до удержания из нее излишне выплаченных сумм зарплаты за февраль и отпускных).