Декабрьская зарплата в январе: отражаем в 6-НДФЛ | Контур.НДС+

Одни работодателем стремятся рассчитаться с сотрудниками за декабрь до Нового года, другие переносят выдачу заработной платы на январь. Разберемся с начислением налога на доходы и с отражением всего этого в 6-НДФЛ.

Статья 136 Трудового кодекса устанавливает такие правила:

- выплаты заработной платы должна осуществляться не реже 2 раз в месяц;

- зарплата выдается не позднее 15 календарных дней после окончания периода, за который она начислена;

- конкретная дата выдача регламентируется внутри организации;

- если она выпадает на выходной день, то выдать зарплату нужно накануне.

На стыке 2017—2018 годов ситуация с выходными днями такова: последним рабочим днем было 29 декабря 2017 года, а следующий за ним рабочий день приходится только на 9 января 2018 года.

Получается, что если день выплаты зарплаты в компании приходится на период с 1 по 9 число, то выдать ее нужно было 29 декабря.

Если же днем выплаты зарплаты является 9 января или более поздняя дата, то рассчитаться с сотрудниками за декабрь можно и в январе.

Что с НДФЛ

Пункт 6 статьи 226 НК РФ требует от работодателя, как от налогового агента, следующих действий в связи с выдачей зарплаты:

- в день выплаты удержать НДФЛ;

- сразу же или на следующий день, но не позднее, перечислить его в бюджет.

Таким образом, если зарплата будет выдана 9 января 2018 года, то НДФЛ следует перечислить в бюджет не позднее 10 января.

Как отразить в 6-НДФЛ: пример

Внести выплаченную в январе заработную плату в форму 6-НДФЛ нужно с учетом следующих правил:

- Датой получения дохода считается последний день месяца, за который начислена ЗП. То есть несмотря на то что зарплата выплачена в январе, дата получения этого дохода за декабрь — 31 декабря 2017 года.

- Подоходный налог в бюджет будет уплачен уже в январе.

Пример. Фирма «Ромашка» ежемесячно выплачивает своим сотрудникам заработную плату в сумме 500 000 рублей. Налог составляет 65 000 рублей. Дата выдачи ЗП — 9 число (зарплата за декабрь выдается 9 января).

За весь 2017 год сумма ЗП составила 500 000 * 12 = 6 000 000 рублей, НДФЛ — 65 000 * 12 = 780 000 рублей.

Теперь отразим эти данные в расчете 6-НДФЛ.

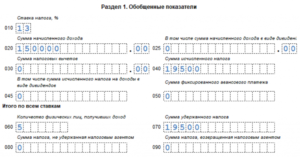

Раздел 1

Заполним раздел 1 формы 6-НДФЛ за год. Напомним, что заполняется он нарастающим итогом:

- По строке 20 отразим заработную плату за 2017 год. ЗП за декабрь также будет входить в эту сумму, поскольку считается доходом, полученным в декабре. Таким образом, по строке 020 укажем 6 000 000 рублей.

- По строке 040 отразим НДФЛ, исчисленный с доходов за 2017 год — 780 000 рублей. Здесь также в сумму входит декабрьский НДФЛ.

- А вот по строке 070 налог за декабрь отражать не нужно — в ней указывается сумма без его учета, поскольку он фактически уплачен в январе. Таким образом, по строке 070 указываем: 780 000 — 65 000 = 715 000 рублей.

Итак, в разделе 1 формы 6-НДФЛ за 2017 год указываем такие данные:

| Строка | Значение (в рублях) |

| 020 | 6 000 000 |

| 040 | 780 000 |

| 070 | 715 000 |

Форма 6-НДФЛ, раздел 1: обобщенные показатели

Раздел 2

Теперь заполним раздел 2 расчета. Напомним, что в него попадают показатели трех последних месяцев отчетного периода, каждому из которых соответствует отдельный блок из строк 110-140. Поскольку мы заполняем годовую форму, то нас интересуют данные за период октябрь — декабрь 2017 года:

- По строке 100 отражается заработная плата, выплаченная в октябре, ноябре и декабре. Поскольку декабрьскую ЗП работодатель выплатит 9 января, в расчет она не включается.

- По строке 110 каждого блока необходимо отразить дату удержания НДФЛ. Это день выплаты заработной платы.

- По строке 120 отражаем крайний срок уплата НДФЛ. Этот день, следующий за днем выплаты заработной платы.

- По срокам 130 и 140 указываем соответственно сумму полученного дохода и удержанного налога за каждый из трех месяцев.

- Разберем подробнее заполнение одного блока на примере данных октябрь 2017 года. 9 числа была получена заработная плата за сентябрь. В этот же день был начислен НДФЛ. Крайний срок его перечисления в бюджет — 10 октября.

В первом блоке раздела 2 отразим такие данные:

100 — 30.09.2017 — дата получения дохода (последний день сентября, поскольку зарплата за сентябрь);

Заполнение раздела I

В Разделе 1 «Обобщенные показатели» годового расчета 6-НДФЛ за 2016 года выделите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного НДФЛ: нарастающим итогом с 1 января по 31 декабря 2016 года включительно.

Зарплату за декабрь, выданную в январе, покажите в разделе 1 годового расчета 6-НДФЛ. Дело в том, что доход в виде зарплаты вы признали в декабре и налог с него рассчитали тоже в декабре. Поэтому покажите эти операции по строкам 020 «Сумма начисленного дохода» и 040 «Сумма исчисленного налога» раздела 1 6-НДФЛ за 2016 год. Однако по строке 070 расчета за 2016 год «Сумма удержанного налога» НДФЛ никак не проводите, поскольку удержание состоялось уже в 2017 году. Это подтверждается письмом ФНС России от 05.12.2016 № БС-4-11/23138. Заполнение отчета поясним на конкретном примере.

Зарплата за декабрь в разделе 1

Организация начислила работникам зарплату за декабрь в сумму 769 000 рублей. НДФЛ с этой сумму бухгалтер рассчитал в размере 99 970 рублей (769 000 x 13 %). Декабрьскую зарплату работникам перечислили 9 января 2017 года.

При таких условиях в разделе 1 обозначенные операции пополнят собой раздел 1 годового 6-НДФЛ. Приведем образец заполнения: