Какие выплаты должны попадать в 6-НДФЛ

За 1 квартал 2017 года налоговые агенты должны сдать в ИФНС расчет по форме 6-НДФЛ не позднее 2 мая включительно. В этот должны попасть все доходы, при выплате которых организация или ИП признается налоговым агентом по НДФЛ. Это зарплата, премии, вознаграждения по гражданско-правовым договорам и другие доходы.

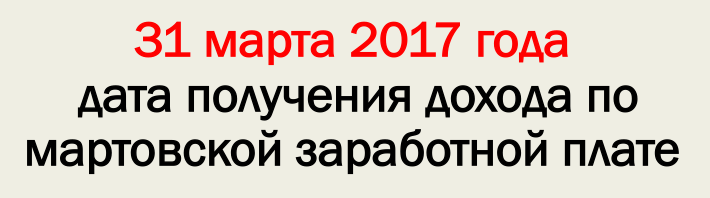

Что касается авансов по заработной плате, то в расчете их нужно объединять вместе с зарплатой в единую сумму. Датой получения дохода в виде зарплаты является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). То есть, если мы говорим про зарплату за март 2017 года, то это – 31 марта 2017 года. В этот день бухгалтер должен рассчитать НДФЛ со всей зарплаты за март, включая и ранее выданный аванс. Сумма аванса доходом для целей обложения НДФЛ не признается. Поэтому дату выплаты аванса в разделе 2 расчета 6-НДФЛ не указывайте.

Как оформить, что 6-НДФЛ зарплата выплачена в декабре

Заработная плата приобретает статус дохода в финальный день того месяца, за который ее начислил работодатель. Когда речь идет про последний месяц года — это 31 декабря.

Данное правило закреплено во втором пункте 223 статьи Российского Налогового кодекса.

Исходя из этого, получается, что несмотря на выдачу зарплаты за декабрь в начале следующего календарного года, датой получения дохода с точки зрения норм налогового законодательства является именно последний день декабря.

Однако, этого нельзя сказать про заполнение основных разделов отчетной формы, поскольку существует ряд особенностей, учтя которые, компания не только сможет сдать отчет с первого раза, но и избежит лишних вопросов со стороны налогового инспектора.

Юридические нормативы

6-НДФЛ зарплата декабря выплачена в январе, подобная ситуация встречается довольно часто, и работодатель ищет ответ на вопрос, 1 и 4 форму отчета в подобном случае, чтобы у налоговой инспекции не возникло замечаний и вопросов. На уровне законодательства данные нормы не закреплены, поэтому разъяснения по этому поводу дает Федеральная Налоговая служба в своем письме.

Однако налоговики изменили свою позицию. Новое мнение налоговой заключается в том, что если предприятие выплатило декабрьскую зарплату в январе, то налог был удержан в первом квартале. Это означает, что данная сума должна быть отражена не только во втором разделе, но и в строчке 070 первого раздела отчета.

В 2018 году налоговая служба продолжает вести карточку расчетов с бюджетом нарастающим итогом. Это означает, что компания, которая выдала заработную плату декабря в январе, должна показать удержанный налог в 070 строчке за 1-ый квартал 2018 года.

Кто и в какие сроки получит

Работники имеют право получать зарплату от работодателя каждые 15 дней. Это означает, что зарплата должна выплачиваться не позже 15 числа после того, как завершился период, за который она была насчитана.

Окончательно возможным сроком для выплаты авансового платежа работнику является 30 число поточного месяца, а для заработной платы – это 15 число следующего месяца.

Данные положения изложены в части 6 статьи 136 Российского Трудового кодекса.

При выплате заработной платы в январе, налог на доходы физических лиц следовало перечислить в бюджет максимум на следующий день после произведения перечисления зарплаты. Об этом сказано в статье 226 НК. Однако большинство бухгалтеров все необходимые перечисления в бюджет стараются производить в тот же день, когда были сделаны перечисления сотрудникам.

Особенности и изменения

Налоговая служба дала ряд разъяснений относительно вопроса выплат, затронувших 1 и 4 квартал разных календарных годов, то есть когда выплата дохода работника за декабрь частично была произведена в январе следующего года. В подобном случае заполнение первого раздела происходит нарастающим итогом, операции за декабрь отображаются в форме отчета в строках 070 и 080. Во втором разделе операция фиксируется в форме полностью.

Правила отражения 6-НДФЛ зарплаты декабря, которая выплачена в январе

Каким общим принципам нужно следовать при внесении сведений в форму 6-НДФЛ:

- Оба раздела должны заполняться по принципу нарастающего итога, однако, во втором из них накапливается информация исключительно за последние 3 месяца (квартал) отчетного периода.

- Отдельного внимания заслуживает заполнение строки под номером 100, в которой должны быть указаны даты получения доходов. Различные виды доходов предполагают указание разных дат, например:

- заработная плата считается полученной в заключительный день месяца, за который было выполнено ее начисление;

- другие доходы (материальная помощь, отпускное пособие, выплата по больничному, премия) – считаются полученными на день их непосредственной выплаты;

- доходы, выданные сотруднику в натуральной форме – получены в момент их выдачи;

- средства, которые выплачиваются при условии прекращения действия трудового контракта – в последний рабочий день сотрудника.

Статья 223 Российского Налогового кодекса устанавливает, что датой получения дохода в виде зарплаты является финальный день того месяца, за который плательщик налогов получил средства за выполнение служебных обязанностей согласно с условиями, прописанными в трудовом договоре.

Особенности отображения в 6-НДФЛ зарплаты выплаченой в декабре

Если, например, заработок за последний месяц 2018 года был выплачен 10 января следующего года, то отчет должен быть заполнен определенным образом.

В первом разделе отчета сумма налога не отображается, во втором же разделе операция представляется в следующем виде:

| Строка 100 | Нужно указать дату 31.12.15 г. |

| 110 |

Актуальный бланк и порядок заполнения

До 25.03.2018 налоговые агенты отчитываются по форме, действующей с 2015 года.

Отчет по форме 6-НДФЛ после 25.03.2018 следует сдавать на новом бланке. Новый бланк утвержден Приказом ФНС от 17.01.2018 № ММВ-7-11/18@ и вступает в силу начиная с представления расчета за 2017 год.

Форма и порядок заполнения изменились незначительно. Обновлены штрих-коды формы, добавлены новые коды мест представления расчета, уточнены правила заполнения для реорганизованных компаний.

При заполнении формы следует учитывать утвержденный ФНС , а также контрольные соотношения (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852@).

Зарплата за март в разделе 1

В Разделе 1 «Обобщенные показатели» укажите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом за I квартал. В расчете 6-НДФЛ за 1 квартал в разделе 1 обобщаются данные за период с 1 января по 31 марта 2017 года. В разделе 1 заполняются следующие строки:

| Строка | Заполнение |

| 10 | Налоговая ставка |

| 20 | весь доход сотрудников нарастающим итогом с начала года 2017 года по 31 марта 2017 года |

| 25 | Выделяется доход по дивидендам |

| 30 | Общая сумма вычетов по всем сотрудникам нарастающим итогом с начала года по 31 марта 2017 года. |

| 40 | Сумма исчисленного НДФЛ с доходов всех физических лиц нарастающим итогом с начала года по 31 марта 2017 года. |

| 45 | Выделяется НДФЛ по дивидендам. |

| 50 | Сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. |

| 60 | Количество человек, которые получали доход в течение отчетного (налогового) периода. |

| 70 | Сумма удержанного НДФЛ. |

| 80 | Сумма НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. |

| 90 | Сумму налога, возвращенного в соответствии со статьей 231 Налогового кодекса РФ. |

Что касается строки 080, то применительно к зарплате за март, выплаченной в апреле 2017 году, нужно сказать, что в этой строке нужно показывать именно о суммы, которые организация должна была удержать до конца марта, но по каким-либо причинам не смогла этого сделать. С зарплаты за март 2017 года НДФЛ будет удержат только лишь в апреле. И этот налог показатель строки 080 не увеличивает.

Строка 080 в отчете

Предположим, что зарплата за март составила 320 000 рублей. НДФЛ с этой суммы составляет 41 600 р. (320 000 x 13 %). Сумма налога будет удержана только в апреле – когда работникам переведут на зарплатные карточки заработную плату. При этом в строке 080 расчета 6-НДФЛ за 1 квартал 2017 года сумма 41 600 р. отражена быть не должна.

Также обратите внимание: суммы исчисленного (строка 040) и удержанного (строка 070) НДФЛ могут не совпадать. Неравенство будет, если доход по мартовской зарплате уже признан, НДФЛ с него исчислен, но фактической выплаты еще не было – она произойдет только в апреле 2017 года

Датой фактического получения зарплаты за март считается 31 марта 2017 года. В этот день величина дохода за март известна и сумма НДФЛ, которая должна быть удержана из этого дохода, определена. Однако удержать налог до фактической выплаты зарплаты невозможно. Поэтому показатель для заполнения строки 070 появится только после того, как зарплата будет выдана в апреле 2017 года. Поэтому удержанный с мартовской зарплаты НДФЛ по строке 070 будет зафиксировать в 6-НДФЛ за первое полугодие 2017 года.

Несоответствие показателей строк 040 и 070 формы 6-НДФЛ – это нормально и не является ошибкой (Письмо ФНС России от 15 марта 2016 г. № БС-4-11/4222).

Теперь давайте посмотрим, как вышеназванные правила заполнения реализуются в реальной жизни. Приведем пример отражения в разделе 1 расчета 6-НДФЛ за 1 квартал 2017 года зарплаты за март, выплаченной в апреле 2017 года.

Условия примера

Заработная плата за март 2017 года начислена в размере 320 000 рублей. НДФЛ с этой суммы составляет 41 600 р. (320 000 x 13 %). Выплата зарплаты за март состоялась в 10 апреля 2017 года. На руки было выплачено 278 400 р. (320 000 р. – 41 600 р.).

Всего с 1 января 2017 года по 31 марта 2017 года была начислена зарплата в пользу 3-х работников в сумме 960 000 р. Всего был начислен НДФЛ в размере 124 800 р. (960 000 р. x 13%). Однако из этой суммы фактически был удержан налог в размере 83 200 р. (640 000 р. x 13%).

При таких условиях раздел 1 расчета 6-НДФЛ будет выглядеть так:

Из приведенного примера полагаем целесообразным обратить внимание на следующее:

- НДФЛ с зарплаты за март, который удержан в апреле (41 600 р.) строку 080 не увеличил;

- строки 040 и 070 – не совпадают и это вполне нормально.

Новости | ЗАО «Калуга Астрал»

-

15 августа 2018

В письме Минфина России сообщается, что переход на новый порядок применения ККТ, предусматривающий передачу данных в налоговые органы в режиме онлайн, разбит на три этапа.

1. С 01.07.2017 г. все организации и индивидуальные предприниматели,…

-

15 августа 2018

Приказом устанавливаются формы федерального статистического наблюдения:

— годовые с отчета за 2018 год:

N 1-Т «Сведения о численности и заработной плате работников»;

N 1-Т (условия труда) «Сведения о состоянии условий труда и компенсациях…

-

15 августа 2018

В июле и августе этого года приняты три Федеральных закона, которые вносят изменения в порядок налогообложения имущества.

Так, в частности:

· с 1 января 2019 года предусмотрена возможность…

-

15 августа 2018

В соответствии с Приказом Росстата формы П-1 и ПМ-пром необходимо составлять уже с января 2019 года. Сами отчеты и порядок их заполнения содержат много технических правок. Но есть и существенные изменения.

Форма П-1

Из всех разделов…

-

13 августа 2018

Реализован отчет Уведомление об участии в международной группе компаний (КНД 1150036) согласно приказа от 6 марта 2018 г. N ММВ-7-17/124@

-

9 августа 2018

Разберемся в большом количестве новинок свежего релиза.

-

24 июля 2018

В действующую редакцию закона о ККТ внесены масштабные изменения.

Теперь закон называется «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Закон дополнен новыми понятиями: «бенефициарный владелец»,…

-

24 июля 2018

Быстрее, удобнее, дешевле — вот те преимущества, которые работодатели получат от нового формата трудовых книжек. С 2020 года электронные трудовые книжки необходимо будет передавать в ПФР в режиме онлайн. Возможность вести их в традиционном формате останется…

-

23 июля 2018

Последнее обновление Астрал Отчет не только добавит несколько новых форм, но сделает работу в программе еще удобнее.

-

11 июля 2018

Добавлена информация о подписи в документооборот по выписке ИОН; Улучшена работа с декларацией по прибыли (КНД 1151006);

Наведен порядок в группировке отчетов Росстат в Редакторе отчетов.

Страницы:

- 1

- 2

- 3

- 4

- 5

- Предыдущая

- …

- 99

- Следующая