Сроки выплаты зарплаты по ТК РФ

Согласно трудового законодательства, выплата зарплаты должна производиться не менее 2 раз в месяц (136 ТК РФ). В противном случае работодателю грозит штраф в размере до 50 тыс. рублей (5.27 КоАП РФ). Точные даты по выплате зарплаты в компании прописываются во внутренних документах компании, таких как, Правила трудового распорядка, коллективный или трудовой договор, а также Положение об оплате труда. Работнику установленные даты должны быть понятны и каких-либо вопросов не вызывать.

Помимо этого, ТК РФ также предусматривает выплату зарплаты в определенные сроки: до 15 числа по окончании месяца начисления и до 30 числа текущего месяца. Таким образом, за октябрь выплата зарплаты должна производиться в следующие даты: не позднее 31 числа – аванс и не позднее 15 ноября – основная зарплата. Если установленная в компании дата выплаты зарплаты приходится на выходной или нерабочий праздничный день, то зарплату следует выплатить накануне этого дня (136 ТК РФ).

Еще одним требованием к выплате зарплаты является период времени между датами выплаты – не должен превышать 15 дней. В противном случае работодатель может быть оштрафован за данное нарушение (5.27 КоАП РФ). Кроме того, для организации также предусматривается материальная ответственность в случае задержки заработной платы (236 ТК РФ). В данном случае работодатель обязан выплатить компенсацию за каждый день задержки.

Удержание НДФЛ из январского аванса: сомнительная практика

Возможно ситуация, когда НДФЛ с декабрьской зарплаты, выплаченной в декабре, бухгалтер удержал при следующей выплате дохода – с аванса за январь 2017 года. Как показать эту операцию в годовом расчете и нужно ли это вообще делать? Посмотрим на конкретную ситуацию.

Пример 3

Организация перевела зарплату за декабрь 2016 года в декабре – 30 декабря в общей сумме 677 000 рублей. С выплаты бухгалтер не исчисляла и удерживал налог. Бухгалтер исчислил НДФЛ на 31 декабря 2016 года. Сумма налога получилась 88 010 рублей (677 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 18 января 2017 года.

При заполнении годового расчета зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, в строку 080 попадет сумма 88 010, поскольку бухгалтер должен был удержать налог, но этого не сделал.

Опасная логика!

Специалисты Минфина высказывались: до конца месяца нельзя признать, что работник получил доход в виде зарплаты. НДФЛ надо удержать при выплате доходов в денежной форме в следующем месяце (письмо от 21.03.2016 № 03-04-06/15565). Если вы платите зарплату до окончания месяца, получается, что НДФЛ с зарплаты за декабрь 2016 года надо удержать из аванса за январь 2017 года. Но это довольно странная и опасная, на наш взгляд, логика. При проверке налоговый инспектор может поинтересоваться: почему вы не удержали НДФЛ в декабре 2016 года, а отложили операцию на следующий налоговый период? Ведь возможность удержать НДФЛ при выплате декабрьской зарплаты была. Обоснованно ответить на такой вопрос, по всей видимости, будет довольно сложно.

Если декабрьский НДФЛ удержать из январского аванса, то в разделе 2 расчета 6-НДФЛ за I квартал 2017 года можно будет выделить так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 18.01.2017 (дата удержания);

- строка 120 – 19.01.2017 (дата уплаты в бюджет);

- строка 130 –677 000 (сумма дохода);

- строка 140 – 88 010 (сумма НДФЛ).

Данный подход к формированию расчета 6-НДФЛ, полагает, не стоит нельзя расценивать логичным и верным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно в отношении декабрьской зарплаты по строке 120 должна быть дата не позднее 09.01.2017. Обозначенный выше пример заполнения также может вернуться налоговому агенту с пометкой «ошибка». Поэтому рекомендуем проконсультироваться в своей ИФНС, как они расценят подобных подход к отражению декабрьской зарплаты, выплаченной в декабре 2016 года.

Декабрьская зарплата выплачена в декабре: 6-НДФЛ

Каким образом, следуя логике писем Минфина и ФНС, налоговый агент должен в Расчете 6-НДФЛ отразить зарплату за декабрь 2017?

Расчет состоит из 2-х разделов, первый из которых заполняется нарастающим с начала года итогом, а второй отражает операции трех последних месяцев отчетного периода.

«Переходящие» операции, т.е. начатые в одном периоде, а завершенные в другом, отражаются в периоде завершения, в котором наступает срок перечисления НДФЛ в бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, письмо ФНС от 25.01.2017 № БС-4-11/1250). В случае, когда зарплата декабря выплачена в декабре, 6-НДФЛ отразит ее в разделе 1 Расчета за 2017 год и в разделах 1 и 2 Расчета 6-НДФЛ за 1 квартал 2018 г.

Заполняем Расчет 6-НДФЛ за 2017 год:

- Дата фактического получения дохода (1 млн руб.) – 31.12.2017 г., поэтому в отчете 6-НДФЛ зарплата за декабрь будет включена в общую сумму дохода по строке 020 раздела 1 (12 млн руб.).

- НДФЛ исчислен 31.12.2017 г., показываем его вместе с остальным налогом за 2017 г. по строке 040 раздела 1 (1560 тыс. руб.).

- Если удержан НДФЛ в декабре не был, строка 070 не будет включать сумму налога с зарплаты декабря (1560 тыс. руб. – 130 тыс. руб. = 1430 тыс. руб.). Если же налог удержан сразу, то в строку 070 его надо включить (1560 тыс. руб.).

- В разделе 2 Расчета 6 НДФЛ-2017 зарплата за декабрь 2017 г. отражаться не будет, потому что срок перечисления НДФЛ в бюджет наступает в следующем периоде – в январе 2018 г. Здесь мы покажем только данные о зарплате сентября-ноября 2017 г.

В пользу этого говорят письма ФНС России от 2 ноября 2016 г. №БС-4-11/20829@, от 24 октября 2016 г. №БС-4-11/20126@. В них в качестве примера приведена выплата зарплаты 30 сентября 2016 года (срок перечисления НДФЛ наступает 3 октября). Т.к. перечислить налог по закону надо в ином налоговом периоде, в разделе 2 6-НДФЛ за 9 месяцев эта выплата отражена не будет, и попадет только в раздел 2 по итогам года.

Разрешается ли выплачивать зарплату чаще, чем дважды в месяц?

Да, несомненно. Трудовой кодекс прямо говорит, что зарплата выдается «не реже, чем каждые полмесяца». А это значит, что ограничение ставится только на более редкие выплаты сотрудникам, но не на более частые (письма Минтруда РФ от 03.02.2016 № 14-1/10/В-660, от 06.12.2016 № 14-1/В-1226).

При желании вы можете выдавать деньги не дважды в месяц, а еженедельно и даже ежедневно. Однако перед тем как переходить на более частую периодичность выдачи зарплаты, стоит продумать целесообразность этого: будет ли такой график удобен и выгоден как работникам, так и самому работодателю.

Практика показывает, что это выгодно тем работодателям, которые задействуют временный персонал, в остальных же случаях преимущества более частой выплаты денег совершенно неочевидны, а то и вовсе отсутствуют.

О том, как заключить договор с временным работником, читайте в материале «Ст. 59 ТК РФ: вопросы и ответы».

Не вызывает восторга еженедельная выплата и у персонала: согласно неоднократно проводимым статопросам, большинство работников желало бы сохранить 2-разовый график получения зарплаты.

Как внести изменения в документы и установить правильные сроки выплаты заработной платы

Если по каким-либо причинам у вас нет ЛНА, регулирующих сроки перечисления зарплаты, их нужно сделать и как можно быстрее. Если же необходимые ЛНА есть, но сроки в них указаны неверно, это следует оперативно исправить:

- Если возможно, переделайте документ, но только при условии, что это не вызовет несоответствий с другой вашей документацией.

- Для того чтобы изменить колдоговор, соберите комиссию из представителей обеих сторон — сотрудников и работодателя. Результаты переговоров членов комиссии оформите допсоглашением, в котором укажите новые зарплатные сроки.

- Если зарплатные даты вносились в трудовые договоры, придется оформлять допсоглашения к каждому из них.

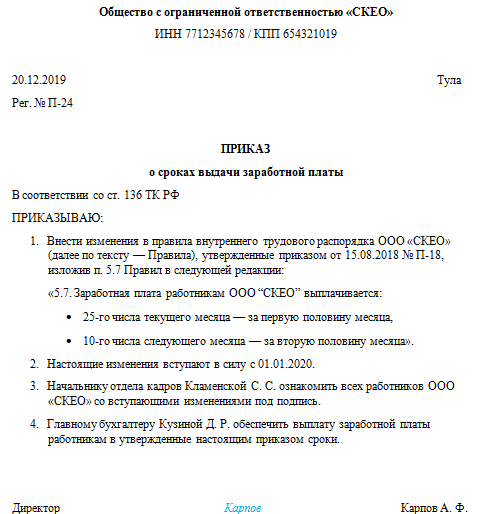

- Изменения сроков выплаты заработной платы, вносимые в ПВТР, оформить проще всего — для этого достаточно издать приказ, с которым следует ознакомить каждого работника под подпись.

Как выглядит такой приказ, можно посмотреть здесь:

Периодичность выплаты зарплаты установлена ст. 136 ТК РФ. Она же обязывает работодателей устанавливать в ЛНА четкие сроки выдачи зарплатных денег. Несоблюдение данных сроков (или отсутствие нормативно закрепленных сроков) подпадает под статьи ТК РФ и КоАП РФ о материальной и административной ответственности.

Как отразить декабрьскую зарплату в 6-НДФЛ

Расчет 6-НДФЛ за 2016 года организации и ИП (налоговые агенты) должны сдавать по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Состав этой формы такой:

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

На заполнении титульного листа декабрьская зарплата никак не отразится. Однако в заполнении основных разделов годового 6-НДФЛ необходимо учесть некоторые особенности. Приведем пример.

Зарплата за декабрь выплачена в декабре

Организация всем своим работникам зарплату за декабрь выплатили досрочно – 29 декабря 2016 года. Общая сумма зарплаты – 897 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 116 610 рублей (87 000 x 13%). Эту сумму бухгалтер уплатил в бюджет в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- добавить в строку 020 сумму декабрьской «зарплаты» (897 000 р.);

- добавить в строки 040 и 070 – исчисленный и удержанный НДФЛ (116 610 р.).

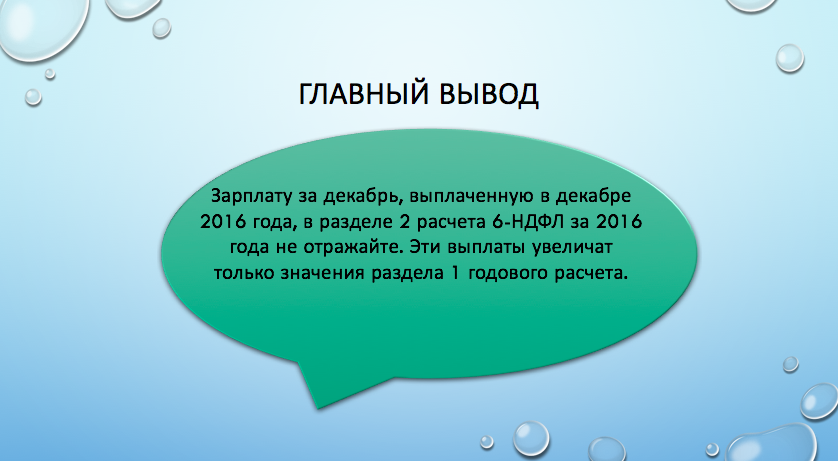

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 29 декабря, фигурировать никак не должна.

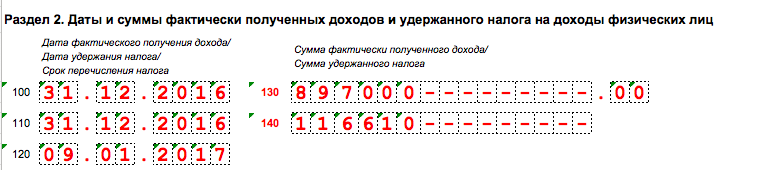

Декабрьскую зарплату, выплаченную в декабре, нужно будет отразить в расчете за I квартал 2017 года в разделе 2. Дело в том, что формируя раздел 2, следует ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в Письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 897 000 (сумма дохода);

- строка 140 – 116 610 (сумма НДФЛ).

Стоит заметить, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 29 декабря 2016 года (когда была произведена декабрьская выплата). Как мы уже сказали, именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, уже и был декабрьской зарплатой). Следовательно, при любой дате досрочной выплаты декабрьской зарплаты в декабре 2016 года в строке 110 расчета 6-НДФЛ за I квартал 2017 года всегда будет дата «31.12.2016».

Как выплатить зарплату за декабрь

Точные даты выдачи устанавливаются в коллективном договоре и зарплатных положениях. Если аванс будет выдан 25.12, то остальная часть заработка должна быть уплачена после праздничных каникул, но не позже 10 января. Обязательной декабрьской выплатой является аванс за 12-й рабочий месяц. Выдача не должна происходить в выходной день.

Если срок, установленный для авансовых перечислений, выпадает на субботу или воскресенье, бухгалтерия должна выдать деньги заранее, то есть в последний перед выходными рабочий день. Январским платежом выступает оставшаяся часть заработка.

Когда выплачивать зарплату за декабрь 2019 года, если дата выпадет на январские праздники?

Согласно отечественному законодательству, срок оплаты труда может разделяться на аванс и основную часть. При этом интервал между их выплатой должен быть не более пятнадцати календарных суток. Сегодня мы более подробно расскажем о сроках оплаты труда в последние месяцы этого года с учетом принятых поправок, не соблюдение которых может в итоге привести к штрафам на предприятии и проблемам с получением зарплаты сотрудниками.

Отныне последние изменения в трудовом кодексе Российской Федерации гласят, что выплаты должны поступать на счета наемных сотрудников не реже, нежели раз в полмесяца.

Зарплата за декабрь выплачена в декабре: что с НДФЛ

При выплате декабрьской зарплаты в декабре перед бухгалтерами каждый раз встает вопрос, когда удерживать и перечислять с нее НДФЛ? Дело в том, что НК РФ не содержит каких-либо особых указаний для такой нестандартной ситуации. А финансисты и налоговики до сих пор не выработали единой официальной позиции по данному вопросу.

Мнение Минфина России

В письме от 03.10.2017 г. № 03-04-06/64400 финансовое Ведомство напомнило налоговым агентам, что доход в виде оплаты труда возникает у физлица в последний день месяца, за который он начислен (абз.2 п.2 ст.223 НК РФ). В этот же день, не ранее, нужно исчислить НДФЛ с полученного дохода (абз.1 п.3 ст.226 НК РФ). Удерживается исчисленный налог непосредственно из зарплаты при ее фактической выплате и перечисляется в бюджет не позднее следующего рабочего дня (абз.1 п.4 и абз.1 п.6 ст.226 НК РФ, п.7 ст.6.1 НК РФ). Свою точку зрения финансисты подтвердили очередным письмом от 15.12.2017 г. № 03-04-06/84250.

Таким образом, если следовать логике Минфина, то получается, что из зарплаты за декабрь, выданной до конца расчетного месяца, НДФЛ удерживать нельзя (ведь его сумма будет исчислена только 31 декабря). Вычесть налог можно из ближайших выплат (например, из аванса за январь).

Однако незадолго до Нового (2018) года замначальника отдела налогообложения доходов физических лиц Минфина России Стельмах Н. Н. в интервью одному из авторитетных бухгалтерских изданий сказал буквально следующее:

«…когда зарплату за декабрь организация из-за новогодних праздников выплачивает в предпоследний или последний рабочий день уходящего года, то этот особый случай в НК РФ не урегулирован, поэтому необходимо учитывать следующее.

В том случае, когда зарплата, начисленная за декабрь, выплачивается, например, 28 декабря, то организация обязана удержать исчисленную сумму налога непосредственно из зарплаты при ее фактической выплате. То есть выдать работнику на руки необходимо не всю сумму, а за вычетом НДФЛ, ведь на 28 декабря начисление зарплаты произведено, в том числе и за 29 декабря, то есть за целый месяц. Действия работодателя — налогового агента в данном случае рассматриваются без негативных налоговых последствий. Не позднее 29 декабря налоговый агент обязан перечислить налог в бюджет. Это не будет расцениваться, что 29 декабря организация перечислила в бюджет вовсе не налог, а некий ошибочный платеж.»

То есть теперь ситуацию с досрочной декабрьской зарплатой Минфин считает исключительной, при возникновении которой можно отступить от общих правил и удержать НДФЛ до даты фактического получения дохода

(Обратите внимание! Это еще пока не официальная позиция Ведомства, а разъяснения отдельного его специалиста)

Мнение ФНС России

Налоговики на местах также советуют НДФЛ декабря удерживать сразу, при фактической выплате зарплаты, пусть даже и досрочной. Дожидаться январских выплат не надо. При этом ИФНС заверяют, что штрафов и каких-либо других налоговых последствий не будет. Правда официально подтверждать свои слова налоговое Ведомство не торопится.

Так что, работодателям, которые в 2017 году расчет за декабрь произведут до 31 числа этого месяца, подоходный налог лучше удержать тоже в декабре и перечислить его не позднее следующего рабочего дня. Если сомневаетесь в своих действиях, направьте письменный запрос в свою инспекцию, на который она обязана ответить. Так у Вас будет письменное подтверждение позиции налоговиков. Или, хотя бы, заручитесь их устной поддержкой.

Чем грозит нарушение сроков выплаты заработной платы

Ответственность работодателя за подобные нарушения может быть двух видов: материальная и административная.

Административная ответственность применяется только при наличии вины работодателя.

Административное наказание первичное (п. 1 ст. 5.27 КоАП):

- предупреждение или штраф в 1 000–5 000 руб. для должностных лиц;

- штраф для виновника-ИП — 1 000–5 000 руб.;

- штраф для виновника-юрлица — 30 000–50 000 руб.

Административное наказание повторное (п. 2 ст. 5.27 КоАП):

- дисквалификация на 1–3 года или штраф в 10 000–20 000 руб. для должностных лиц;

- штраф для виновника-ИП — 10 000–20 000 руб.;

- штраф для виновника-юрлица — 50 000–70 000 руб.

Матответственность (ст. 236 ТК РФ) выражается в денежной компенсации за каждый день задержки, исчисляемой из 1/150 ключевой ставки ЦБ РФ от суммы, положенной к выплате (за минусом НДФЛ). Это минимальный размер компенсации, но работодатель вправе назначить большую сумму. Никаких заявлений от работника на ее получение не требуется — она должна быть выплачена вместе с задержанными суммами.

ВАЖНО! Маткомпенсация выплачивается независимо от того, виноват ли работодатель в нарушении зарплатных сроков. В каких еще случаях возможна материальная ответственность работодателя, расскажет эта публикация

В каких еще случаях возможна материальная ответственность работодателя, расскажет эта публикация.