Как вести учет при наличии обособленных подразделений?

Специальных правил для ведения налогового учета и бухучета при УСН для организаций с обособленными подразделениями не установлено, так как обязанность вести учет возложена на головную организацию. Наличие или отсутствие у организации обособленных подразделений не влияет на порядок ведения учета. Отчетность по УСН (КУДИР, декларация) ведется головным отделением, отдельно формировать отчетность по доходам обособленных подразделений не нужно. Подавать налоговую декларацию, а также платить налог и авансовые платежи по налогу необходимо по месту регистрации главной организации. Если организация имеет обособленные подразделения также сдается единая бухгалтерская отчетность. Подавать отчетность необходимо по итогам года в налоговую инспекцию и Росстат по месту регистрации головной организации. Но не стоит забывать, что НДФЛ за сотрудников подразделения платится на месте.

Какие полномочия имеют работники ОП?

В соответствии с положениями действующего законодательства об ООО и АО, представлять интересы компании и совершать какие-либо действия от ее лица без наличия доверенности может только ее руководитель – ген. директор, президент и т.д.

Прочие должностные лица и сотрудники, в том числе те, в чьих руках находится руководство структурным подразделением, могут действовать от имени юр. лица, а также представлять или защищать его интересы, только при наличии действующей доверенности. Документ выдается единоличным руководителем компании, например, директором, должен быть заверен его подписью и содержать оттиск печати фирмы.

Что касается обособленного подразделения, одним из критериев, на основании которого оно может считаться представительством или филиалом, является масштабы полномочий, вмененных его сотрудникам. Например, наличие руководителя, который имеет право совершать какие-либо действия от лица компании (заключать договора, подписывать первичные документы и прочее) и располагает соответствующей доверенностью, вполне может указывать на то, что структурное подразделение является филиалом (представительством). Причем такая доверенность наделяет назначенного руководителя довольно обширным спектром правомочий, без которых полноценное руководство и функционирование подразделения не представляется возможным.

Не рекомендуется выписывать подобные правонаделяющие документы на иных сотрудников структурного подразделения. В доверенности на рядового работника следует четко и конкретно прописывать перечень прав, которыми его наделяет данный документ. Наличие у сотрудника доверенности, на основании которой он получает право подписывать какие-либо документы, принимать у контрагентов деньги или совершать прочие действия в интересах фирмы вовсе не свидетельствует о создании филиала или представительства.

Выписывая доверенность на лицо, в чьи обязанности входит управление структурным подразделением, также желательно указать спектр его прав и обязанностей. А также уточнить в документе, что право на совершение всевозможных хоз. операций, решение вопросов управленческого характера и защита прав организации остается за ее единоличным руководителем.

НДФЛ и страховые взносы

Отметим также некоторые особенности уплаты налога на доходы физических лиц (НДФЛ) для организаций, имеющих обособленные подразделения. Указанные в п. 1 ст. 226 НК РФ организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения. Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого подразделения.

Учитывая изложенное, сведения о доходах физических лиц могут представляться налоговым агентом — российской организацией, имеющей обособленные подразделения, в налоговые органы по месту своего нахождения, а обособленным подразделением организации — по месту нахождения обособленного подразделения, в котором работникам этого подразделения производится начисление и выплата дохода (письмо Минфина России от 03.12.2008 N 03-04-07-01/244).

Что касается уплаты обязательных страховых взносов, то в соответствии с п. 11 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанности по представлению расчетов по страховым взносам по месту своего нахождения.

Таким образом, действующим законодательством установлено одновременное наличие трех условий, которые должны быть соблюдены для регистрации в исполнительных органах ФСС в качестве страхователей юридических лиц по месту нахождения обособленных подразделений, которые будут уплачивать страховые взносы по месту их нахождения.

Юридические лица, которые создают обособленные подразделения, не имеющие отдельного баланса и расчетного счета, регистрации в качестве страхователя в исполнительном органе ФСС по месту нахождения обособленного подразделения не подлежат. При этом обязанности страхователя, в том числе по уплате страховых взносов в исполнительный орган ФСС, в полном объеме должна выполнять головная организация по месту регистрации (письмо ФСС от 05.05.2010 N 02-03-09/08-894п).

Организация обязана в течение одного месяца со дня создания обособленного подразделения письменно сообщить об этом в инспекцию по месту своего нахождения (подп. 3 п. 2 ст. 23 НК РФ). В этот же срок она должна подать заявление о постановке на учет в инспекцию по месту нахождения созданного подразделения, если сама не состояла на налоговом учете в том же муниципальном образовании (п. 4 ст. 83 НК РФ).

Организации (за исключением кредитных), применяющие контрольно-кассовую технику, обязаны осуществлять ее регистрацию в налоговых органах. Это следует из п. 1 ст. 4 и ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». В данном Законе сказано, что используемая контрольно-кассовая техника должна быть зарегистрирована в налоговых органах по месту учета организации в качестве налогоплательщика.

В силу п. 15 Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, утвержденного Постановлением Правительства РФ от 23.07.2007 N 470, заявление о регистрации контрольно-кассовой техники, подлежащей применению обособленным подразделением пользователя, представляется им в налоговый орган по месту нахождения данного подразделения. Поэтому регистрация ККТ необходима по месту нахождения обособленного подразделения.

Подведем итог: наличие у организации-налогоплательщика обособленного подразделения, не являющегося филиалом или представительством, не препятствует применению УСН, но возлагает дополнительные обязанности.

Постановка ОП на учет в ФСС

В части взносов на травматизм страхователь должен встать на учет по месту нахождения обособленного подразделения, если (подп. 2 п. 1 ст. 6, п. 11 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ, приказ ФСС РФ от 22.04.2019 № 217):

- оно не находится за границей;

- имеет собственный расчетный счет;

- начисляет и выдает зарплату.

Встать на учет в ФСС по месту нахождения подразделения необходимо в течение 30 календарных дней с момента создания ОП (подп. 2 п. 1 ст. 6 закона № 125-ФЗ).

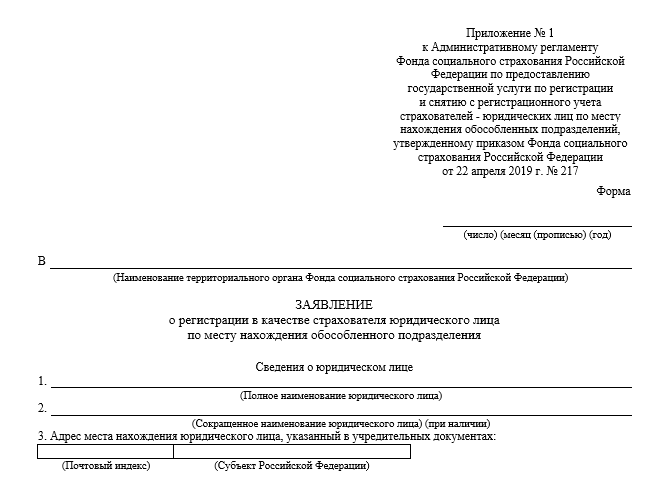

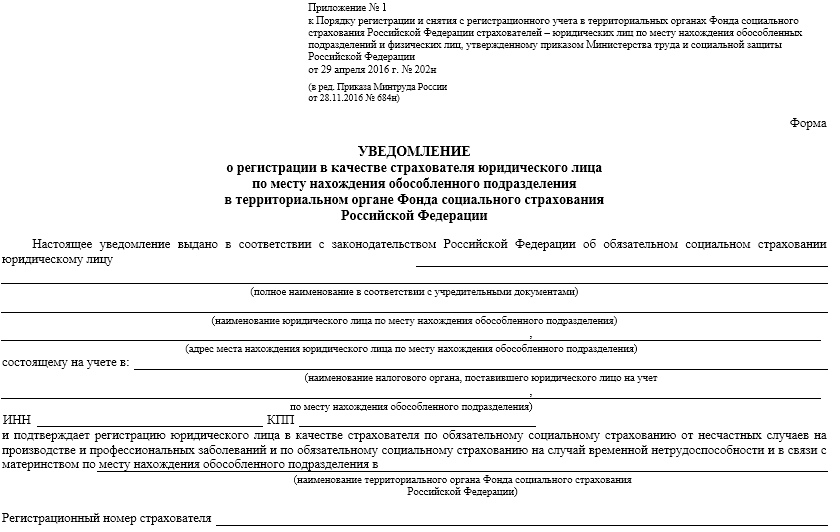

Порядок регистрации и перечень представляемых документов определяется приказом Минтруда России от 29.04.2016 № 202н. В соответствии с пп. 6, 10 для получения уведомления о регистрации (приложение 1 к вышеуказанному приказу) в фонд по месту нахождения подразделения представляются:

заявление (форма утверждена приказом ФСС РФ от 22.04.2019 № 217);

- справку из банка об открытии счета подразделения;

- документ, подтверждающий, что подразделение начисляет выплаты физлицам (например, копию положения об обособленном подразделении, где указано соответствующее полномочие).

Копии могут быть бумажными или электронными.

Всю прочую информацию фонд получает из ИФНС и других подразделений соцстраха в порядке межведомственного обмена.

В течение 3 рабочих дней со дня получения документов ФСС поставит организацию на учет с последующим уведомлением (п. 14 приложения 1 к приказу № 202н).

За нарушение срока регистрации ОП в ФСС фирму могут оштрафовать (ст. 26.28 закона № 125-ФЗ):

- при просрочке до 90 дней включительно — на 5000 руб.;

- более 90 дней — на 10 000 руб.

Предусмотрен штраф и для руководителя юрлица — на сумму от 500 до 1 000 руб. (ст. 15.32 КоАП РФ).

Расчетный счет фирмы в месте нахождения ее ОП

Фирма может открыть р/счет в любом банке, находящемся по мосту фактического расположения ее подразделения, вне зависимости от того, имеет оно статус представительства или филиала. Банк, в свою очередь, не может каким-либо образом воспрепятствовать этому, так как в соответствии со ст. 846 ГК РФ организация вправе заключить соглашение об открытии и обслуживании счета в любом банковском отделении на предложенных им условиях. Банк при этом обязан пойти ей на встречу.

Отказ допускается лишь в следующих случаях:

- банк не имеет возможности заключить договор банковского обслуживания или исполнять его положения в полном объеме;

- на основании решения Налоговой службы любые движения на счетах компании должны быть приостановлены;

- организация-клиент отказывается предоставить все необходимые идентификационные документы, которые банк вправе затребовать во исполнение Закона об исключении отмывания доходов.

В России банки открывают расчетные счета для различных юр. лиц в соответствии с определенными правилами, прописанными в Инструкции БР от 14.09.2006 № 28И. Но никаких ограничений, касающихся количества открываемых одной организацией счетов или местонахождения банка, в котором эти счета открываются, этот документ не содержит.

Для того, чтобы заключить с банком договор об открытии и обслуживании р/счета, компании необходимо предоставить следующий пакет документов:

- ОГРЮЛ;

- Учредительные документы (Устав, решение о назначении руководителя и прочие);

- Лицензии, подтверждающие право организации заниматься той или иной деятельностью (если они требуются);

- Карточка, в которой содержатся образцы подписей руководителя, главного бухгалтера, других уполномоченных лиц, а также образец оттиска печати компании;

- Документы, свидетельствующие о том, что указанные представитель компании действительно обладают полным правом распоряжаться финансовыми средствами фирмы, которые хранятся на счете в банке;

- Документы, подтверждающие права единоличного руководителя компании;

- ИНН.

Из всего сказанного вытекает, что компания может беспрепятственно открывать расчетные счета в любых банковских отделениях, в том числе расположенных в месте нахождения ОП. Оформляя карточку, содержащую образцы подписей лиц, уполномоченных совершать финансовые операции на счету компании, юр. лицо самостоятельно принимает решение о том, предоставлять ли такое право руководителю и главбуху филиала (подразделения).