Как заполнять уточненную декларацию

Прилагать к уточненной декларации какие-либо пояснения предприниматель не обязан, но, как правило, налоговая инспекция все равно их запросит при камеральной проверке, поэтому стоит написать сопроводительное письмо.

В письме надо указать следующие сведения:

- Период и налог, по которому сдается уточненная декларация.

- В чем заключается ошибка или недостоверность данных.

- Значения показателей (первичные и исправленные) и в каких разделах, графах или столбцах они указаны.

- Изменение и расчет налоговой базы и суммы налога, если он был занижен или переплачен.

- Реквизиты платежки и ее копию в случае, если до подачи уточненной декларации была уплачена недоимка и пеня.

Если в декларации по ЕНВД вы сделали ошибку, которая повлекла за собой занижение суммы налога, то вы обязаны сдать в ИФНС уточненную налоговую декларацию (ст. 81 НК РФ). Сделайте это как можно быстрее. При этом прежде при необходимости уплатите в бюджет недоимку и пени.

Ответственность за подачу уточненной налоговой декларации

Конечно, налогоплательщиков волнует, могут ли к ним применить какие-то санкции за подачу уточненки. Может, лучше подождать, пока налоговый инспектор эти ошибки и недостоверные сведения самостоятельно обнаружит (а ведь может и не обнаружить)? Или, все-таки, повинную голову меч не сечет? Не всегда.

За сам факт подачи уточненной декларации ответственности не предусмотрено. Однако, в зависимости от срока ее представления и наличия недоимки по налогу (если при уточнении сумма налога оказалась выше, чем в первичной декларации), могут складываться следующие ситуации:

Скорректированная информация подана в пределах сроков отчетной кампании. Например, 10 февраля 2017 года организация подала первичную декларацию по УСН за 2016 год, в которой по горячим следам обнаружены ошибки или недостоверные сведения. Если уточненную декларацию сдать до конца марта 2017 года, то никаких негативных последствий не возникает вообще. В этом случае признается, что первичная декларация представлена в день подачи уточненки.

Сроки сдачи декларации прошли, но для уплаты налога срок еще есть. Так, на ЕНВД это может быть период между 20 по 25 июля по итогам второго квартала. Санкций к налогоплательщику не будет, если только он нашел ошибку сам, а не узнал об этом по итогам камеральной проверки первичной декларации или из сообщения о назначении выездной проверки. Ну и, конечно, налог надо успеть заплатить вовремя.

Истекли сроки сдачи декларации и уплаты налога (в случае с ЕНВД — после 25-го числа месяца, следующего за отчетным кварталом)

Важно – прежде чем подавать уточненную декларацию, необходимо уплатить сумму недоимки по налогу и пени (п.4 ст. 81 НК РФ)

В этом случае штрафа не будет.

Ситуация, когда штрафа за нарушение расчета налога избежать не удастся — если про недостоверные сведения или ошибки, занижающие сумму налога, налогоплательщик узнал от налоговой инспекции. Кроме недоимки по налогу и пеней придется заплатить еще и штраф по ст. 122 НК (в размере 20% от неуплаченной суммы налога).

Порядок заполнения декларации

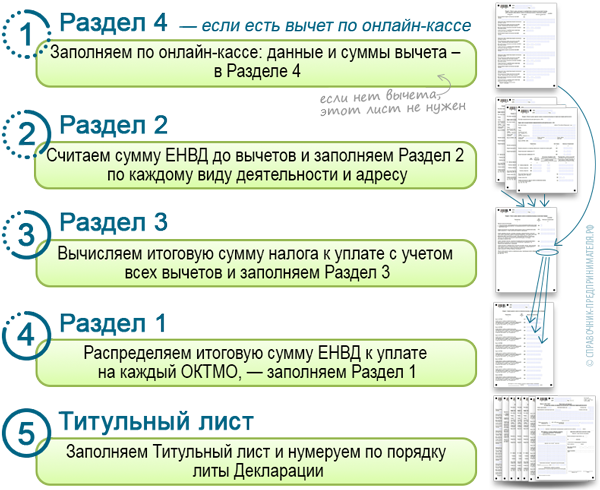

Декларация ЕНВД состоит из Титульного листа, трех основных разделов + раздел 4, если есть вычет за онлайн-кассу.

Если оформляется вычет расходов по ККТ – можно cразу внести данные в листы именно раздела 4. Здесь нужна информация о кассовых аппаратах. Если вычета за онлайн-кассу нет – то и раздел этот в налоговом отчете не нужен.

Декларацию по «вмененке» удобно заполнять, начиная с ее середины – это Раздел 2. В нем указывается самая детальная информация для расчетов, листов с этим разделом может быть несколько. Например, если у вас несколько магазинов.

Затем данные суммируются в Разделе 3. И только после этого можно заполнить Раздел 1 (иначе просто нет нужной информации).

Почему законодатели решили разместить разделы декларации в такой последовательности, сказать сложно. Но после заполнения, листы Декларации необходимо сложить в соответствии с задумкой законодателя, т.е. по разделам, и пронумеровать все листы по порядку.

Итак, заполнять Декларацию ЕНВД надо с середины, именно в таком порядке рассчитываются все нужные суммы.

Что изменилось

Новая форма декларации заверена приказом ФНС РФ ММВ 7-3/574. Подавать обновленную версию нужно уже с первого квартала 2017, поэтому от всех старых экземпляров пора избавляться, пришло время скачать новый бланк.

Кардинальных изменений он не претерпел. Все те же 3 раздела, титульный лист. Все нововведения – это всего лишь мелкие нюансы, которые никак и не усложнили заполнение декларации, и не облегчили:

- удалена строчка КБК из раздела 1;

- исключены коды ОКУН из второго;

- в приложении 3 обновлены подпункты 4, 5;

- изменены штрих-коды;

- добавлена новая строка для взносов за себя;

- в полях 020 и 030 третьего раздела новые формулировки.

Последние 2 пункта тесно связаны с нововведениями, которые претерпела сама система налогообложения. Исполнено желание всех ИП, которые работали без персонала – теперь им позволено уменьшать налог на отчисления за себя. А сами взносы переведены под юрисдикцию ФСН: ПФР и ФОМС уже не имеют к ним отношения.

Раздел 2 декларации

Его нужно заполнить отдельно:

- по каждому виду деятельности,

- по каждому месту осуществления конкретного вида предпринимательской деятельности (по каждому ОКТМО).

В нашем примере ИП Кулешова Н.А. осуществляет только один вид деятельности в единственном салоне-парикмахерской, поэтому ей необходимо заполнить только один Раздел 2.

Порядк рядок заполнения раздела:

| Номер строки раздела 2 | Что указать? | Откуда взять данные? |

| 010 | Код вида осуществляемой деятельности (для бытовых услуг «01») | Приложение № 5 к Порядку заполнения декларации |

| 020 | Полный адрес салона-парикмахерской (места осуществления деятельности) | Код субъекта РФ нужно взять из Приложения № 6 к Порядку заполнения декларации |

| 030 | Код по ОКТМО места осуществления деятельности | ОК 033-2013

Общероссийский классификатор территорий муниципальных образований |

Как заполнить остальные строки Раздела 2 по данным примера, показано на образце:

Графа 3 (по стр. 070-090) для данного примера числовых значений не содержит (проставлены прочерки), так как ИП Кулешова Н. А. в отчетном квартале не вставала на учет/не снималась с учета в налоговом органе. Если бы это произошло в одном из месяцев квартала, в графе 3 мы указывали бы количество календарных дней с даты постановки на учет до конца месяца, в котором ИП (или компания) зарегистрировался как плательщик ЕНВД. В таком случае при расчете ЕНВД будет учтено количество календарных дней фактического осуществления деятельности в месяце постановки налогоплательщика на учет.

Декларация ЕНВД за 3 квартал: пример заполнения

Например, ИП Ивасов Андрей Иванович работает в г. Красноперекопске (Республика Крым) на условиях ЕНВД, сфера деятельности – оказание ветеринарных услуг. По итогам 3 квартала 2018 г. имеются такие показатели:

- базовая доходность – 7500 руб.;

- К1 – 1,868;

- К2 – 0,6;

- численность персонала с учетом самого ИП в июле составила 5 человек, в августе – 6 человек, в сентябре 7 человек;

- страховых взносов было перечислено на сумму 48 000 руб.;

- приобретена онлайн-касса за 10 400 руб., оборудование зарегистрировано в ФНС.

Декларация по ЕНВД за квартал начинается с заполнения Титульной страницы. Номер корректировки для первичного отчета – «0», налоговый период соответствует 3 кварталу (кодовое обозначение «23»), отчетный год – 2018. Отчет подается по месту осуществления предпринимательской деятельности, поэтому в графе «код по месту учета» проставляется шифр «320». Далее расшифровывается Ф.И.О. предпринимателя, указывается его контактный телефон, количество страниц в декларации и объем приложений.

Декларация ЕНВД 2018 заполняется не по порядку – раздел 1 (сумма налога к уплате) будет оформляться последним. Сначала в разделе 2 приводятся расчетные данные, позволяющие вычислить итоговый размер налоговых обязательств, подлежащий уплате в бюджет. ИП оказывает ветеринарные услуги — в поле 010 раздела 2 проставляется код вида деятельности «02». Далее прописывается адресная информация.

На следующем этапе производятся такие действия:

- В раздел 2 вносятся исходные данные для расчета суммы налога – базовая доходность и актуальные ставки коэффициентов.

- Помесячно вписываются величины физического показателя с расчетом ежемесячных сумм налога (строки 070-090). В первом месяце средняя численность персонала была 5 человек – это отражается в графе 070. Налоговая база для первого месяца была равна 42 030 руб. (7500 х 5 х 1,868 х 0,6). Аналогичные вычисления делаются для каждого месяца рассматриваемого квартала с учетом изменения численности.

- Затем декларация ЕНВД для ИП фиксирует общую сумму налогооблагаемых величин за квартал в строке 100 – 151 308 руб. (складываются помесячные результаты вычислений из предыдущего пункта).

- В графу 105 вписывается ставка налога, в поле 110 выводится сумма налогового обязательства по ЕНВД (3 квартал 2018).

- Для ИП декларация позволяет скорректировать получившийся результат на уплаченные в 3 квартале страховые взносы и вычет по ККТ. Уменьшение налога отражается в Разделе 3. Сначала вписываются суммы страховых взносов, на которые можно снизить сумму налога. Принять к вычету ИП с работниками может не более половины от суммы налогового обязательства, поэтому в строке 020 указывается не весь объем перечисленных отчислений, а только 11 348 руб. (22696 / 2).

- Также декларация по ЕНВД за 3 квартал у предпринимателя будет содержать данные по вычету на ККТ. На приобретение оборудования в текущем периоде ИП может заявить не более 11 348 руб. (остаток налога после корректировки его на страхвзносы). Но фактические расходы на ККМ составили 10 400 руб., значит, в графу 040 вписывается вся сумма, которую можно принять к вычету — 10 400 руб. Эта сумма приводится и в Разделе 4, наряду с реквизитами ККТ и датой ее регистрации в ИФНС.

- Заполнение декларации ЕНВД завершается путем выведения в графе 050 раздела 3 суммы налога к уплате – 948 руб. (22 696 – 11 348 – 10 400). Итоговые данные переносятся в раздел 1.

НОВАЯ декларация ЕНВД форма по КНД 1152016 скачать бесплатно

Зарегистрировано в Минюсте России 1 сентября 2014 г. N 33922

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБАПРИКАЗ от 4 июля 2014 г. N ММВ-7-3/353@ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ НАЛОГУ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ НАЛОГУ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ В ЭЛЕКТРОННОЙ ФОРМЕ(в ред. Приказа ФНС России от 22.12.2015 N ММВ-7-3/590@)

Примечание: Отчетность по ЕНВД с 2015 г.

На основании статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2014, N 14, ст. 1544) в целях реализации положений главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» части второй Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2014, N 23, ст. 2936) приказываю:

1. Утвердить новую:форму налоговой декларации по ЕНВД (единому налогу на вмененный доход для отдельных видов деятельности) согласно приложению N 1 к настоящему приказу;формат представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме согласно «приложению N 2» к настоящему приказу;порядок заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности согласно «приложению N 3» к настоящему приказу.

3. Установить, что настоящий приказ применяется начиная с представления налоговой декларации за I квартал 2015 года.

РуководительФедеральной налоговой службыМ.В.МИШУСТИН