Нюансы раздела 4 новой декларации

Предприниматель на ЕНВД вправе заполнить разд. 4, если:

- приобрел кассовый аппарат для использования в ЕНВД-деятельности;

- аппарат включен в реестр ККТ;

- касса зарегистрирована в налоговых органах в период с 01.02.2017 до 01.07.2019.

Если ИП занимается видами ЕНВД-деятельности, приведенными в подп. 6-9 п. 2 ст. 346.26 НК РФ, условия применения вычета будут несколько иные:

- ИП приобрел кассу для использования в ЕНВД-деятельности;

- ККТ включена в реестр;

- на дату регистрации кассы у ИП есть персонал, с которым заключены трудовые договоры;

- ИП зарегистрировал аппарат в инспекции в период с 01.02.2017 до 01.07.2018.

Разберем несколько примеров.

ПРИМЕР 2

ИП Косицин Э.Э. занимается розничной торговлей на ЕНВД через объекты стационарной торговой сети (торговых залов нет). В его штате 12 чел., с которыми заключены трудовые договоры. ИП зарегистрировал ККТ в налоговой инспекции в июле 2018 года.

Заявить вычет в декларации по вмененке этот ИП не сумеет, так как он зарегистрировал кассу после 01.07.2018. Максимально разрешенный срок применения вычета (до 01.07.2019) в данном случае не применяется, так как вид деятельности ИП указан в подп. 7 п. 2 ст. 346.26 НК РФ. А для таких случаев предусмотрена другая предельно разрешенная дата регистрации кассы — 01.07.2018.

ПРИМЕР 3

ИП на ЕНВД в мае 2018 года зарегистрировал две включенные в реестр ККТ, на покупку которых он потратил в целом 35 360 руб.

В том числе:

- на аппарат № 1 — 11 800 руб.;

- на аппарат № 2 — 23 560 руб.

Несмотря на то, что общая сумма затрат на ККТ не превышает двукратного максимального предела (18 000 руб. х 2), наш ИП в декларации по ЕНВД сможет заявить вычет только на 29 800 руб.:

- по кассе № 1 — 11 800 руб. (всю потраченную сумму).

- по кассе № 2 — 18 000 руб. (разрешенный максимум).

Перед оформлением раздела 4 необходимо также правильно сформировать сумму расходов, которую закон разрешает учесть в составе вычета по ККТ. Неправомерное завышение вычета приведет к занижению ЕНВД и последующим негативным последствиям для налогоплательщика (штрафам и пеням).

Обратите внимание: раздел 4 не заполняют, если:

- Декларацию по вмененке оформляют компании — для них право на вычет не предусмотрено.

- ИП на ЕНВД не успел зарегистрировать кассу в положенные сроки.

- ИП использует в работе арендованную кассу (вычет возможно получить только на приобретенную в собственность ИП кассовую технику).

Уменьшить ЕНВД на ККТ-вычет закон разрешает только за налоговые периоды 2018-2019 годов (но не ранее налогового периода, в котором ИП зарегистрировал кассу).

Дополнительный раздел новой ЕНВД-декларации

Мы пока не можем уверенно говорить о грядущих изменениях, которые могут появиться в форме декларации или технологии ее заполнения. Но можно определенно сказать, что состав отчета расширится за счет появления нового раздела. Остановимся на нем подробнее.

К трем обычным разделам декларации прибавляется раздел 4. «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период».

Его появление связано с п. 2.2 ст. 346.32 НК РФ, предусматривающим возможность ИП-вмененщику снизить налог к уплате на расходы, связанные с приобретением и подготовкой к эксплуатации ККТ.

В разделе показывает информацию по каждой ККМ, по которой заявляется вычет. По каждой онлайн-кассе нужно будет оформить отдельный блок строк 010-050:

- наименование модели (стр. 010);

- заводской номер модели (стр. 020);

- регномер ККТ, присвоенный ИФНС (стр. 030);

- дату регистрации ККТ в ИФНС (стр. 040);

- расходы по приобретению экземпляра ККТ (стр. 050).

Вот как выглядит блок строк 010-050 из разд. 4:

При заполнении раздела нужно учесть, что:

- В стр. 050 значение не может превышать 18 000 руб. — законодательно установленной максимальной величины вычета по ККТ.

- Количество блоков строк 010-050, заполняемых в разд. 4, зависит от того, по скольким кассовым аппаратам заявляется вычет.

Как видите, структура разд. 4 носит исключительно информационный характер — в нем отсутствуют сложные расчеты, коэффициенты, коды, к которым мы привыкли, формируя налоговые отчеты. Однако эта внешняя простота таит в себе ряд опасностей. О них пойдет речь далее.

Декларация ЕНВД за 3 квартал: пример заполнения

Например, ИП Ивасов Андрей Иванович работает в г. Красноперекопске (Республика Крым) на условиях ЕНВД, сфера деятельности – оказание ветеринарных услуг. По итогам 3 квартала 2018 г. имеются такие показатели:

- базовая доходность – 7500 руб.;

- К1 – 1,868;

- К2 – 0,6;

- численность персонала с учетом самого ИП в июле составила 5 человек, в августе – 6 человек, в сентябре 7 человек;

- страховых взносов было перечислено на сумму 48 000 руб.;

- приобретена онлайн-касса за 10 400 руб., оборудование зарегистрировано в ФНС.

Декларация по ЕНВД за квартал начинается с заполнения Титульной страницы. Номер корректировки для первичного отчета – «0», налоговый период соответствует 3 кварталу (кодовое обозначение «23»), отчетный год – 2018. Отчет подается по месту осуществления предпринимательской деятельности, поэтому в графе «код по месту учета» проставляется шифр «320». Далее расшифровывается Ф.И.О. предпринимателя, указывается его контактный телефон, количество страниц в декларации и объем приложений.

Декларация ЕНВД 2018 заполняется не по порядку – раздел 1 (сумма налога к уплате) будет оформляться последним. Сначала в разделе 2 приводятся расчетные данные, позволяющие вычислить итоговый размер налоговых обязательств, подлежащий уплате в бюджет. ИП оказывает ветеринарные услуги — в поле 010 раздела 2 проставляется код вида деятельности «02». Далее прописывается адресная информация.

На следующем этапе производятся такие действия:

- В раздел 2 вносятся исходные данные для расчета суммы налога – базовая доходность и актуальные ставки коэффициентов.

- Помесячно вписываются величины физического показателя с расчетом ежемесячных сумм налога (строки 070-090). В первом месяце средняя численность персонала была 5 человек – это отражается в графе 070. Налоговая база для первого месяца была равна 42 030 руб. (7500 х 5 х 1,868 х 0,6). Аналогичные вычисления делаются для каждого месяца рассматриваемого квартала с учетом изменения численности.

- Затем декларация ЕНВД для ИП фиксирует общую сумму налогооблагаемых величин за квартал в строке 100 – 151 308 руб. (складываются помесячные результаты вычислений из предыдущего пункта).

- В графу 105 вписывается ставка налога, в поле 110 выводится сумма налогового обязательства по ЕНВД (3 квартал 2018).

- Для ИП декларация позволяет скорректировать получившийся результат на уплаченные в 3 квартале страховые взносы и вычет по ККТ. Уменьшение налога отражается в Разделе 3. Сначала вписываются суммы страховых взносов, на которые можно снизить сумму налога. Принять к вычету ИП с работниками может не более половины от суммы налогового обязательства, поэтому в строке 020 указывается не весь объем перечисленных отчислений, а только 11 348 руб. (22696 / 2).

- Также декларация по ЕНВД за 3 квартал у предпринимателя будет содержать данные по вычету на ККТ. На приобретение оборудования в текущем периоде ИП может заявить не более 11 348 руб. (остаток налога после корректировки его на страхвзносы). Но фактические расходы на ККМ составили 10 400 руб., значит, в графу 040 вписывается вся сумма, которую можно принять к вычету — 10 400 руб. Эта сумма приводится и в Разделе 4, наряду с реквизитами ККТ и датой ее регистрации в ИФНС.

- Заполнение декларации ЕНВД завершается путем выведения в графе 050 раздела 3 суммы налога к уплате – 948 руб. (22 696 – 11 348 – 10 400). Итоговые данные переносятся в раздел 1.

Как заполнять

Разобраться в полях документа вам поможет пошаговая инструкция по заполнению декларации по ЕНВД для ИП в 2019 году, которая приведена ниже. Также здесь есть несколько примеров для скачивания:

Второй раздел

Как и советуют законодатели, начнем со второго раздела. Для удобства все данные внесены пошагово в таблицу, в последнем столбце которой можно посмотреть пример заполнения налоговой декларации по ЕНВД за 2019 год для ИП, занимающегося розничной торговлей без сотрудников.

- 15

- –

- –

070, 080, 090 столбец 4

Налоговая база = с. 040 х с. 050 х с. 060 х с. 070 из столбца 2 х (с. 070 столбца 3/число дней месяца).

- 229245

- 458490

- 458490

100

Всего – сумма строк 070, 080 и 090 столбца 4.

1 146 225

105

Ставка

15%

110

Сумма налога = 105 х 100

171 934

Третий раздел

Продолжим с пошаговой инструкции к 3 разделу. В третьем столбце таблицы указан пример, как заполнить декларацию по ЕНВД для ИП без работников.

Титульный лист

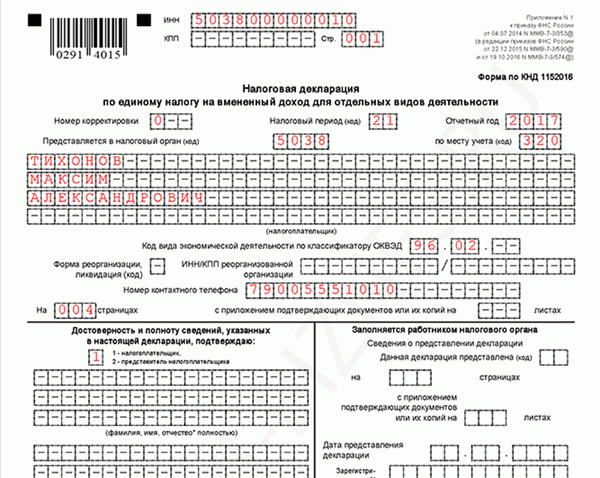

А теперь перейдем к самому простому – к титульному листу, для которого ничего рассчитывать уже не нужно. Что вписывать в лист, смотрите в таблице, а образец заполнения декларации по ЕНВД в 2019 году для ИП без работников – на фото.

| Наименование поля | Что писать |

|---|---|

| ИНН | Тот ИНН, который прописан в регистрации ИП. |

| КПП | Заполняет лишь руководство организаций. |

| Номер корректировки | Если это первая попытка сдачи декларации ЕНВД за период – 0, вторая – 1, третья – 2. |

| Налоговый период | Код смотрите в приложении №2. |

| Отчетный год | 2019 |

| Представляется в налоговый орган | Какой? Код ИФНС. |

| По месту учета | Код по месту учета в декларации по ЕНВД в 2019 году есть в приложении 3. |

| Налогоплательщик | ФИО, каждое слово в разное поле. |

| Код вида деятельности | Код вашего типа работ, смотрите в классификаторе ОКВЭД или в выписке ЕГРИП. |

| Номер телефона | Формат вольный. |

| На страницах | Общее количество страниц декларации. |

| С приложением документов… | Если приложили к декларации какие-то документы, впишите количество страниц, которые они занимают. |

| Полноту и доверенность сведений подтверждаю | Если подаете отчет сами – 1, представитель – 2. |

| Фамилия, имя, отчество | Заполняет доверенное лицо, если оно есть. |

Осталось поставить дату, подпись. Делает это либо лично ИП, либо его представитель.

ИП не обязан ставить на декларацию ЕНВД печать, поскольку по закону вправе не иметь таковой вовсе.

Кто может применять ЕНВД?

Согласно единый налог на вменённый доход вправе применять следующие организации:

| Вид деятельности | Пояснение |

| Оказание услуг | · бытовые услуги;

· ветеринарные услуги; · услуги по ремонту, техническому обслуживанию и мойку автомототранспортных средств; · предоставление во временное владение мест для стоянки автомототранспортных средств, хранение автомототранспортных средств на платных стоянках; · грузоперевозки*; · пассажироперевозки*; · временное размещение и проживание (общая площадь помещений для временного размещения и проживания составляет не более 500 квадратных метров); · передача во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей; · передача во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания |

| Розничная торговля | · через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

· через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети. |

| Услуги общественного питания | · осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

· через объекты организации общественного питания, не имеющие зала обслуживания посетителей |

| Рекламная деятельность | · с использованием рекламных конструкций;

· с использованием внешних и внутренних поверхностей транспортных средств |

* при условии, что численность автопарка составляет не более 20 транспортных средств, предназначенных для оказания услуг.