Как учитывать бланки индивидуальному предпринимателю

Индивидуальный предприниматель в 2018 году уже не должен вести кассовую книгу, поскольку устройство само передает необходимые данные. Но это не значит, что ИП должен отказаться и от журнала учета: при получении и выдаче листков обязательно необходимо делать соответствующие заметки. Это касается всех видов деятельности ИП, особенно если он работает по УСО, ЕНВД или патенту.

Часто начинающие предприниматели задаются вопросом: что лучше оформить, бланки или контрольно-кассовый аппарат? Ответ на этот вопрос не может быть однозначным. Конечно, кассовый аппарат практичнее и удобнее, но нужно учитывать, что он, во-первых, стоит денег, во-вторых, его нужно регистрировать в налоговой, в-третьих, обучать персонал, в-четвертых, заключать дополнительный договор на обслуживание с ЦТО и следить за состоянием аппарата. Это довольно сложная и затратная процедура, к тому же, в итоге ККМ нужно будет сдавать, обращаясь и в налоговую, и в ЦТО, собирая документы и пр. Если вы работаете исключительно с частными лицами и объемы продаж невелики, то, возможно, разумнее оформить книгу учета БСО (образец заполнения для ИП мы приведем ниже). Несмотря на кажущуюся сложность работы с листами, все на самом деле просто: вы закажете их в типографии, сложите в сейфе, заведете журнал и будете выдавать по мере надобности продавцам или менеджерам.

Есть еще одно преимущество, которое касается индивидуальных предпринимателей, не привязанных к одной точке (оказывающих выездные услуги) — таскать с собой ККМ не всегда возможно и безопасно. Другое дело бланки — их можно хранить просто в транспортном средстве и оформлять на объекте заказчика/покупателя. По данной ссылке можно скачать пример заполнения формы 0504045 — подставьте свои данные и внесите их в журнал учета БСО.

Как заполнять книгу учёта

Это инструкция по заполнению типовой формы книги учёта БСО. Как уже было сказано ранее, закон допускает отступления от неё. Если для конкретной фирмы какие-то из элементов неактуальны, их можно не включать в документ.

Шапка книги содержит следующие элементы:

- «Учреждение» (строка 1);

- «Структурное подразделение» (строка 2);

- «Дата открытия» (поле 1);

- «Дата закрытия» (поле 2);

- «Код по ОКПО» (поле 3);

- «Номер счёта» (поле 4);

- «Наименование формы строгой отчётности» (поле 5);

- «Код формы» (поле 6).

Столбцы таблицы:

- «Дата» (столбец 1);

- «От кого получено (кому отпущено)» (столбец 2);

- «Основание» (столбец 3);

- «Приход» (столбец 4);

- «Расход» (столбец 5);

- «Остаток» (столбец 6).

Оформление шапки документа

- В строке 1 необходимо указать полное наименование компании в соответствии с её уставом. Для индивидуального предпринимателя указываются фамилия и инициалы согласно паспорту, например: «Индивидуальный предприниматель Васильев М.Н.»

- В строку 2 заносится название структурного подразделения. Если фирма не имеет таковых, можно поставить прочерк или просто не писать эту строку.

- В полях 1 и 2 указываются соответственно даты начала и завершения ведения книги.

- В поле 3 нужно вписать соответствующий код, а если он не был присвоен, то просто поставить прочерк.

- Поле 4 необходимо заполнять только для тех фирм, которые ведут бухучёт.

- В поле 5 указывается название БСО (например, квитанция или путёвка).

- В поле 6 записывается соответствующий код, который присутствует на самих бланках БСО. Если его нет, можно поставить прочерк.

Заполнение таблицы

- В столбец 1 заносятся даты проводимых с БСО операций: получения, выдачи или списания.

- В столбце 2 указывается название организации, печатавшей бланки (при получении) или Ф. И. О. МОЛ (материально ответственного лица), кому они выдаются (при выдаче).

- В столбце 3 нужно указать документ (его название, дату и номер), на основании которого производится приёмка или выдача БСО.

- Столбец 4 заполняется каждый раз после получения новой партии напечатанных БСО из типографии. Нужно указать: общее количество принятых бланков, их серию и номера первого и заключительного документов в серии. Работник, в чьи обязанности входит хранение принадлежащих компании БСО и ведение книги, подтверждает получение бланков своей подписью.

- Аналогично при выдаче БСО сотруднику фиксируется их количество, серия, номера первого и заключительного бланка в столбце 5. Тогда подпись ставит принимающий сотрудник.

- В столбце 6 указывается число бланков, находящихся в организации или у ИП после каждой операции.

Образцы заполненной книги учёта БСО для организации и ИП

Для наглядности при заполнении книги можно пользоваться готовыми образцами, представленными ниже.

Образец заполненной книги учёта БСО поможет индивидуальному предпринимателю правильно оформить этот документ

Правила ведения книги учёта БСО одинаковы для компаний и индивидуальных предпринимателей.

Образец заполненной книги учёта поможет сотрудникам ООО правильно оформить этот документ

Обязательна ли регистрация БСО?

Действующим законодательством четко ограничивается перечень хозяйствующих субъектов, имеющих возможность вести расчеты наличными денежными средствами с покупателями без применения аппаратов ККТ.

К таким субъектам относятся:

- частные предприниматели;

- организации, оказывающие населению различные услуги;

- предприятия, осуществляющие определенные виды хозяйственной деятельности, список которых ограничивается актуальными нормативно-правовыми актами.

Принимая наличность у физических лиц при расчетах за товары, услуги, работы, такие хозяйствующие субъекты могут не пробивать кассовые чеки через аппараты ККТ, а оформлять получение денег за проданный товар посредством заполнения бланков строгой отчетности.

По сути, БСО представляет собой квитанцию определенного образца, официально удостоверяющую факт получения денежной наличности хозяйствующим субъектом от покупателя – физического лица. Как заполнить БСО?

Такой расчетный документ всегда оформляется получателем денежных средств в двух равнозначных экземплярах:

Такой расчетный документ всегда оформляется получателем денежных средств в двух равнозначных экземплярах:

- первый документ остается у продавца – хозяйствующего субъекта, получившего наличные деньги от физического лица;

- второй передается покупателю – физическому лицу, уплатившему определенную сумму денег за приобретенный товар.

Получается, что бланк строгой отчетности – это полноценная замена кассовому чеку в ситуации, когда хозяйствующий субъект (продавец) законно не использует ККТ для регистрации всех фактов наличного расчета за проданные товары.

Использование БСО в наличных расчетах с физическими лицами регламентируется специальными положениями действующего законодательства.

Таким образом, каждый бланк строгой отчетности, заполняемый организацией или ИП при получении наличных денежных средств от физического лица, должен своевременно и корректно учитываться в этом регистре.

Если организация использует бланки строгой отчетности, ведение журнала учета БСО является обязательным.

Если налоговая проверка выявит отсутствие данного регистра у организации, применяющего БСО, предприятие и его должностные лица (руководитель, главбух) могут быть оштрафованы.

Правила ведения

Надо отметить, что бланки строгой отчетности на бумажных носителях могут приобретаться в специализированных магазинах, самостоятельно разрабатываться хозяйствующими субъектами или, как вариант, распечатываться ограниченными тиражами в типографиях.

Такие бланки тиражируются по конкретной хронологии, обязательно нумеруются и, конечно же, регистрируются (учитываются) в соответствующем журнале.

В журнал учета БСО вносятся все сведения, касающиеся фактического применения организацией или ИП данных документов. Прежде всего, речь идет о регистрации фактов поступления (приобретения, распечатки) и расходования (использования, списания) подобных бланков.

Иначе говоря, в этом журнале отражаются сведения обо всех перемещениях БСО (их получение, регистрация, выдача) на предприятии, а также данные об изменении их имеющегося количества.

В журнал учета не следует вносить сведения о поступлении и расходовании наличных денег и суммах кассовых транзакций, оформленных посредством заполнения БСО.

Факты принятия и выплаты денежной наличности учитываются иными регистрами (например, в книге учета доходов и затрат).

Факты принятия и выплаты денежной наличности учитываются иными регистрами (например, в книге учета доходов и затрат).

Как правило, срок действия документального регистра поступления и использования БСО самостоятельно ограничивается руководителем.

Обычно такой журнал действует в организации на протяжении одного года или конкретного налогового периода.

Когда действующий регистр завершается, открывается и ведется новая книга.

Пока журнал действует, он должен находиться в бухгалтерском отделе у ответственного специалиста. Когда журнал полностью завершается, он передается в архив организации, где и хранится минимум 5 (пять) лет.

Ошибки и ложная информация не допускаются в этом журнале. Их исправление осуществляется общепринятым способом:

- неверные данные перечеркиваются;

- рядом указываются корректные сведения;

- стандартная формулировка о том, что сделанному исправлению можно верить;

- указываются дата совершенного исправления, подпись ответственного работника, печать хозяйствующего субъекта.

Предусмотрено ли наказание за отсутствие журнала?

Отказ от ведения книги грозит руководителю компании наложением штрафа. Указание на это имеется в ст. 120 НК РФ и ст. 15.11 КоАП.

11 Октября 2018

Госдума одобрила сохранение для пенсионеров налоговых льгот

Льготы по земельному налогу и налогу на имущество физических лиц сохраняются в нынешних границах пенсионного возраста — 55 лет для женщин и 60 лет для мужчин. Соответствующие поправки, предложенные президентом России, Госдума поддержала в первом чтении на пленарном заседании в среду. Это позволит гражданам указанной категории сэкономить ощутимую сумму.

Сверхурочную работу, начиная с третьего часа, необходимо оплачивать в двойном размере, даже если она приходится на другие сутки

В силу ст. 152 Трудового кодекса сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. Различные толкования этой нормы со стороны работника и работодателя стали одной из причин возникновения спора, разбираться в котором пришлось Сахалинскому областному суду (апелляционное определение Судебной коллегии по гражданским делам Сахалинского областного суда от 6 марта 2018 г. по делу № 33-537/2018).

Воспользоваться освобождением от НДС можно даже при утрате права на применение ЕНВД

В случаях, когда в ходе выездной налоговой проверки организации, применяющей ЕНВД, доначисляются налоги по общей системе налогообложения, в том числе и НДС, юрлицо вправе направить уведомление в налоговую инспекцию об использовании права на освобождение от НДС в периоде применения спецрежима. Например, если в ходе проверки изменилась квалификация деятельности налогоплательщика.

10 Октября 2018

Регионы ЦФО заметно нарастили доходы от налога на имущество физлиц

После резонансной «привязки» налога на имущество физлиц к кадастровой стоимости объектов Тульская область стала одним из лидеров по увеличению сборов. Ярославская — напротив, стала получать меньше. Как изменились доходы региональных бюджетов благодаря нововведению, выяснили аналитики компании «Финэкспертиза».

Резидентам СЭЗ придется перейти на раздельный налоговый учет

С 1 января 2019 года все участники свободной экономической зоны в Крыму перейдут на раздельный налоговый учет. О том, что изменится в работе инвесторов, рассказала начальник отдела налогообложения юридических лиц УФНС России по Республике Крым Ольга Первашова.

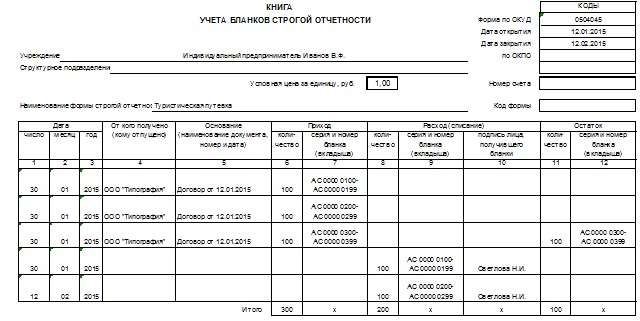

Что содержится в образце Книги учета

Обязательная к применению форма журнала не предусмотрена. Предпринимателю нужно либо разработать собственный шаблон, либо воспользоваться ранее установленным образцом. Форма 0504045 была обязательной для бюджетных учреждений.

В первых строках Книги учета по данной форме указываются данные ИП, используемая форма строгой отчетности (квитанции, билеты и так далее) и условная цена единицы (в рублях).

Справа есть несколько полей. Вначале вносится дата открытия журнала. Как правило, она приходится на день поступления первой партии листков. Также требуется указывать дату закрытия регистра. Следующая строка – код по ОКПО. Этот код можно взять из письма Росстата. При его отсутствии следует поставить прочерк. Строка с номером счета актуальна только для организаций.

Далее пример заполнения включает таблицу из 12 граф.

- Графы 1-3 отведены для даты постановки записи.

- Графа 4 содержит данные лица, от которого были получены бланки (либо которому они были выданы). При получении листков указывается наименование типографии. При выдаче – данные материально ответственного работника, получившего на руки бланки.

- Графа 5 – основание для отметки, которым может стать накладная, договор и прочее (вносится название, дата и номер документа).

- Графы 6 и 7 отражают информацию о приходе бланков. Указывается количество поступивших листков, их серия и номер.

- Графы 8-10 – расход или списание бланков. Поочередно вводится количество листков, их серия и номер. В графе 10 лицу, получившему бланки, нужно поставить свою подпись.

- Графы 11 и 12 содержат информацию об остатке бланков. Вписывается их количество, номер и серия.

В конце таблицы предусмотрена строчка «Итого», в которой по отдельности указывается сумма всех поступивших, израсходованных и оставшихся бланков.

Образец журнала учета БСО

Не существует утвержденной формы книги учета. Однако в ней должны иметь место определенные реквизиты. Могут использоваться самостоятельно разработанные формы, однако многие используют форму ОКУД 0504045 в качестве основы этого документа.

Для того чтобы начать использование журнала необходимо:

- пронумеровать страницы книги

- прошить, скрепить подписями директора, главного бухгалтера и поставить печать предприятия

При формировании книги ее реквизиты относятся к шапке и к заполнению таблицы.

В первом случае обычно необходимо предусмотреть следующие графы:

- Наименование формы. Дело в том, что возможна ситуация, когда для работы используются определенные разновидности этих бланков. Тогда для каждого из них должен быть сделан отдельный журнал, а наименование должно присутствовать в шапке журнала.

- Наименование фирмы, название подразделения, где ведется учет.

- Когда было положено начало ведения учета.

- Указывается должность и фамилия лица, которое отвечает за ведение журнала таких бланков. Необходимы реквизиты приказа по назначению.

Данные о движении бланков должны быть отражены в специальной таблице. В ней должны быть предусмотрены следующие графы:

- Дата движения бланков.

- От кого получены или кому переданы. Необходимо указать серии и номера бланков.

- Фиксируется документ. При этом при получении их в подразделение его указание является обязательным, а выдача осуществляется на основании внутренних правил работы.

- Последняя графа содержит данные об остатке бланков.

В процессе учета применяется условная цена. Ее принимают произвольным образом. Обычно берут стоимость одного бланка равной одному рублю. Это дает дополнительные удобства при ведении учета. Так, остаток и движения отражаются на одном из забалансовых счетов, а наличие, хотя и условной, цены позволяет применять правила бухгалтерского учета.

Когда журнал прошит и пронумерован, концы шнура обычно проклеиваются бумагой, на которой должна быть проставлена печать предприятия и подписи директора и главного бухгалтера. Кроме этого, там ставится дата оформления.

Аккуратное, правильное ведение документации является одним из важных условий успешного бизнеса.

Напишите свой вопрос в форму ниже

Кто ведет книгу учета БСО?

Порядок ведения и оформления книги устанавливается местным нормативно-правовым актом фирмы. В документе прописывается ФИО лица, ответственного за приемку, должное хранение, регистрацию и выдачу бланков. С таким сотрудником подписывается договор о материальной ответственности.

Приказ о регистрации и расходовании бланков может устанавливать срок хранения книги в течение пяти лет с момента внесения последней отметки. По истечении данного периода книга вместе со всеми корешками и списанными формами должна быть уничтожена.

Кто и в каком порядке осуществляет ведение журнала регистрации входящих документов по предприятию — читайте здесь.

Кто ее ведет

Ведение книги учета поручается назначенному руководителем работнику компании. Порядок внесения записи и ответственное лицо закрепляются в учетной политике предприятия, утвержденной приказом руководителя. Традиционно ведение формы поручается работнику бухгалтерии – кассиру. Ответственный работник включается в состав подотчетных лиц. ИП при отсутствии сотрудников ведет книгу самостоятельно.

Руководитель предприятия заключает с сотрудником договор материальной ответственности. Он предусматривает:

- оприходование, хранение БСО;

- прием наличных денег от населения и выдачу бланка;

- внесение записей в книгу учета.

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

Утеря незаполненных бланков строгого учета не влечет наказания ответственному сотруднику. Руководитель может применить меры дисциплинарного характера и взыскать с работника стоимость бланков. Если нарушение выявит инспектор ИФНС при проверке, на ответственное лицо может быть наложен штраф за нарушение правил хранения документов.

Почему книга учета нужна не всем?

Книга учета необходима для контроля над использованием «строгой» документации, полученной налогоплательщиком у иных лиц. Законодательством предусмотрена вероятность использования таких бумаг не по назначению, т. е. с целью скрывания доходов. Хозяйствующий субъект учитывает каждый отдельно взятый задействованный или незадействованный бланк, и таким образом отображаются все сведения.

Доверенность на получение трудовой книжки при увольнении: в каких случаях потребуется и как составить в соответствии с требованиями закона — узнайте тут.

Отображать при этом информацию в каких-либо журналах, представляющих собой бумажные носители, не нужно. Всегда можно вывести необходимые сведения и составить отчетность, поскольку в системе зафиксирован электронный журнал, который заполняется автоматически.

Преимущества и недостатки БСО

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

У бланков строгой отчётности есть следующие преимущества:

- не нужно покупать кассовый аппарат (стоимость ККМ от 8 000 рублей);

- не нужно проводить ежегодное техобслуживание кассового аппарата (стоимость от 10 000 рублей);

- БСО в отличие от ККМ не нужно регистрировать в налоговой инспекции;

- при выездной деятельности (фотосессии, свадебные прически и т.д.) проще выписать БСО, чем возить с собой ККМ.

В свою очередь, у таких бланков есть свои недостатки:

- бланки можно использовать только при оказании услуг населению;

- БСО, напечатанные в типографии, заполняются вручную, что достаточно неудобно, при большом потоке клиентов;

- необходимо осуществлять строгий учет БСО и хранить их копии (корешки) в течение 5 лет;

- периодически необходимо заказывать новые партии бланков.

Штрафы за невыдачу БСО

За выявление нарушений, связанных с использованием бланков строгой отчётности, а также за невыдачу БСО клиентам предусмотрен штраф по статье 14.5 КОАП РФ:

- для ИП и должностных лиц организации (руководителя) – от 3 000 до 4 000 рублей;

- для юридических лиц – от 30 000 до 40 000 рублей.

За несоблюдение порядка и сроков хранения бланков строгой отчётности, для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КОАП РФ). Кроме этого, за отсутствие БСО (как первичного документа) предусмотрена ответственность по статье 120 НК РФ.

Правила ведения книги учета бланков строгой отчетности

Дополнительную информацию об учетной книге можно найти в ряде нормативно-правовых актов:

- Положение №359 (пункт 13);

- Приказ Минфина от 15 декабря 2010 г. №173н (в разделе о бланке 0504045).

Следует также отметить, что некоторые фирмы используют такое наименование, как «журнал учета БСО», что вполне допускается. Однако в законодательстве речь идет именно о книге, форму которой организация может составить сама.

Важно соблюдать следующие условия, которые требует законодательство:

- Прошивка, скрепление печатью и росписями руководителя и главбуха (если такой числится в штате);

- Нумерация страниц.

Учетная книга заполняется только от руки. Заполнять документ в электронном формате (например, в Excel) категорически запрещается. Это объясняется тем, что при этом не будут выполняться предписанные указания.

Книгу учета можно вести в любой тетради или журнале, которые уже есть в фирме. В таком случае в тетради придется делать колонки, также нужно будет потратить время на прошивку и проставление номеров.

Если этого делать не хочется, можно заказать журнал в типографии. При этом следует заблаговременно озвучить нужные колонки и графы, а также размеры и формат, учитывая потребности фирмы.

При самостоятельной разработке формы журнала можно ориентироваться на бланк 0504045, утвержденный для бюджетных учреждений Приказом Министерства финансов №173н.

Учетную книгу заводят непосредственно перед ее получением и ведут, пока не кончатся пошитые и пронумерованные страницы. Обновление книги не требуется.

Точные сроки хранения не определены, но Положение №359 устанавливает, что период хранения дубликатов и корешков составляет пять лет, поэтому и минимальный срок хранения журнала с даты внесения последней отметки также составляет пять лет.

Порядок ведения книги учета бланков строгой отчетности.

Образец заполнения книги учета бланков строгой отчетности

В журнале отображаются все сведения, касающиеся «строгой» документации:

- Получение;

- Предоставление;

- Возврат;

- Списывание;

- Вывод оставшихся документов.

Пример заполнения книги учета БСО:

ООО «Айболит» предоставляет ветеринарные услуги. Фирма при осуществлении коммерческой деятельности выдает квитанции на оплату оказанных услуг. 1 апреля 2015 года в компанию поступила новая партия квитанций в количестве 50 штук.

Квитанции оприходованы бухгалтером и учтены по всем правилам. Далее квитанции приняло ответственное лицо, позже (4 и 7 апреля) они распределены между двумя работниками по 15 штук на каждого. Каждый из сотрудников, работающих с документами-аналогами чеков при оказании услуг гражданам, подписывает договор о материальной ответственности.

Поэтапное заполнение книги учета бланков строгой отчетности

Основные этапы заполнения:

- Поступление;

- Применение;

- Хранение.

Совет: Испорченные или неверно заполненные формы зачеркиваются и вкладываются в журнал в день, когда они заполнялись, но дополнительные записи касаемо возврата делать не надо. Тем не менее, отметку об аннулировании можно и сделать, это не будет считаться ошибкой. Если произошла порча документов, требуется полный комплект (т. е. две копии: оригинал и дубликат, либо оригинал с корешком).

Что такое среднесписочная численность работников по предприятию и как составить отчет по этой категории — читайте в новой юридической статье.

Совет: Как показывает практика, возврат незадействованных бланков от материально обязанного лица стоит требовать, только если в ближайшее время данный сотрудник не будет работать с ними (например, если направляется в командировку или уходит в отпуск).

Как составить доверенность на право подписи документов и в каких случаях этот документ может быть признан недействительным — узнайте в нашей новой публикации.

В других случаях целесообразно выдавать следующую партию бланков с учетом незадействованных экземпляров, но только если имеется оборудованное соответствующим образом место для хранения (например, если есть несколько точек обслуживания или филиалов, а также, если офис оснащен сейфами, и у подотчетных лиц к ним имеется доступ).

Учёт БСО для ИП

С недавних пор ИП не ведут кассовую книгу. Но это не освобождает их от обязанности вести книгу учета БСО и выдавать соответствующие бланки. Особенно это актуально, когда применяется ЕНВД, УСО, или предприниматель ведет свою деятельность на основании патента.

Даже если условия налогообложения позволяют выбирать: применять ККМ или БСО, выбор в пользу бланков строгой отчетности для предпринимателя предпочтителен. Преимущества использования БСО очевидны, так как в противном случае предприниматель должен:

- приобретать дорогостоящий контрольно кассовый аппарат,

- регистрировать аппарат в налоговой,

- заключать сервисный договор с ЦТО,

- следить за состоянием кассового аппарата, не допускать его поломок,

- периодически приобретать кассовую ленту.

Кроме этого если бизнес предпринимателя требует постоянных поездок к клиенту, то использование кассового аппарата неудобно. Применение бланков строгой отчетности имеет заметные преимущества.

Заполняем журнал учета бланков строгой отчетности

Пунктом 13 данного постановления №359 установлены обязательные требования к оформлению Книги, а именно:

- листы прошнуровать;

- пронумеровать;

- подписать руководителем и главбухом;

- скрепить печатью или штампом.

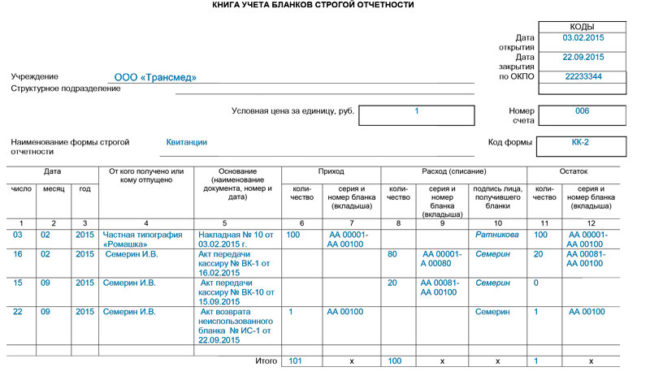

Рассмотрим шаблон заполнения книги, учитывая главную задачу: обеспечить учет в разрезе наименований, серий и номеров БСО. Для этого определим обязательные для заполнения поля и графы:

- наименование формы – например, Квитанция БО-3, Наряд-заказ БО-1;

- дата движения, число,месяц, год – это дата получения из типографии, дата передачи лицу, ответственному за прием денег от населения;

- от кого получено или кому отпущено – указываем наименование типографии при получении, а при отпуске ФИО, ответственного лица;

- основание (наименование документа, номер, дата) – при получении квитанций это может быть акт приемки, приходный ордер М-4, при отпуске – требование-накладная, акт, расписка – в зависимости от установленного графика документооборота;

- приход, Расход (количество, серия и номер бланка, сумма) – в данных графах необязательно переписывать все номера и серии полученных распечатанных квитанций, достаточно указать, например, 10шт серия АК №№980500-980509 30 руб.00 коп;

- остаток (количество, сумма) – определяется после каждого поступления или отпуска бланков = Остаток до начала движения + Приход-Расход;

Титульный лист (подготовлено с помощью коммерческой версии КонсультантПлюс):

Образец заполнения листа:

Образец заполнения заднего листа (журнал должен быть прошит и пронумерован):

Не забудьте о важных нюансах:

- с работником, осуществляющим контроль БСО, нужно обязательно заключить письменный договор о полной материальной ответственности в соответствии со ст. 244 Трудового кодекса РФ (п.14 Постановления №359);

- образовать комиссию для приема БСО (п.15 Постановления №359);

- приемку бланков производить в день поступления их из типографии (п.15 Постановления №359);

- составить акт приемки документов и утвердить его у руководителя(п.15 Постановления №359).

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

Порядок учёта БСО

Процедура учёта бланков строгой отчётности зависит от способа их производства. Она одинакова для ИП и организаций. Если бланки печатаются в типографии, принимать их должен работник, назначенный ответственным за их хранение (обязательно являющийся материально ответственным лицом), или руководитель лично.

Принимающий должен убедиться, что серии и порядковые номера полученных бланков, а также их общее количество соответствуют заявленному в сопроводительных документах. В завершение составляется акт приёмки БСО. Он подписывается руководителем организации или ИП совместно с членами комиссии по приёмке БСО, состав которой перед этим утверждается специальным приказом. Получение и выдача бланков фиксируются в книге учёта БСО.

Если бланки изготавливаются с помощью специального устройства, в ведении книги учёта нет необходимости, так как в памяти аппарата сохраняются данные обо всех когда-либо напечатанных документах.

Сейчас существует много интернет-сайтов, заявляющих, что они имеют статус автоматизированной системы. Это позволяет их клиентам печатать БСО на своём принтере, не нарушая закон. Можно ли доверять таким сайтам? На этот счёт можно услышать разные мнения экспертов. По общему мнению, использовать БСО можно, соблюдая следующие условия.

То есть, при выборе такого способа формирования и учёта БСО следует обратить особое внимание на надёжность системы и убедиться, что учёт на сайте ведётся надлежащим образом и вся информация может быть предоставлена по первому требованию проверяющих из ФНС

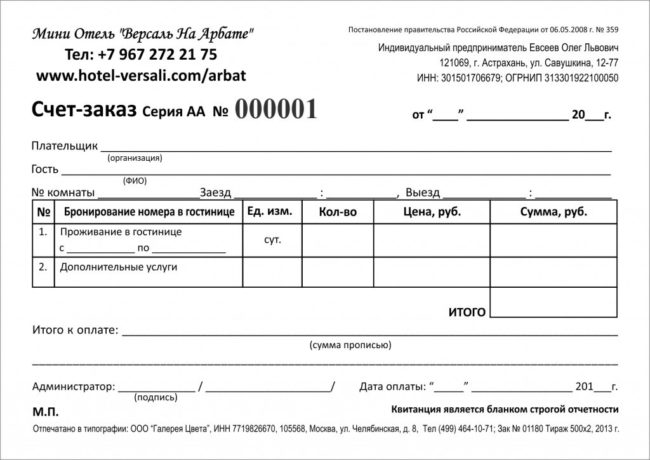

Особенности нумерации бланков строгой отчётности

Любой БСО должен иметь уникальный порядковый номер, состоящий из шести цифр, а также серию, обозначающуюся двумя буквами. При использовании автоматизированных систем нумерация бланков осуществляется автоматически. При заказе в типографии первой партии обычно присваивается серия АА, нумерация ведётся с 000001. При последующих заказах нумерацию нужно продолжать, а не начинать заново.

Такой бланк строгой отчётности, изготовленный в типографии, используется в гостиничном бизнесе

Заполнение книги

Инструкция заполнения:

- Строка «Учреждение» должна содержать полное название компании либо данные предпринимателя, которые соответствуют учредительным документам. Например, индивидуальный предприниматель Серов Ф. К. или ООО «Восток».

- Обязательно указывается название подразделения компании, которое оформляет журнал. Если организация не имеет структурных подразделений, в данной строке ставится прочерк.

- «Дата открытия» – поле, в которое нужно внести дату начала ведения журнала. В большинстве случаев она будет совпадать с датой приема первых бланков. Также поле «Дата закрытия» впоследствии будет содержать число, месяц и год окончания ведения журнала.

- «Код ОКПО». Это поле, которое должно содержать, в соответствии с уведомлением из Росстата, код ОКПО. В тех случаях, когда код не присваивался, в данном месте ставится прочерк.

- «Номер счета». Данное поле заполняется только в том случае, если книга заводится в организации, ведущей бухгалтерский учет, тогда в большинстве случаев указывается номер «006» – забалансовый счет.

- «Наименование». Данное поле служит для указания формы бланков. Это могут быть билеты, путевки, квитанции, абонементы и т. д.

- «Код формы» – в этом поле вносится информация о коде бланков. В тех случаях, когда на самом документе строгой отчетности нет данного кода, в поле можно ставить прочерк.