Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

Общий порядок формирования раздела 1 у ООО будет аналогичным тому, о котором мы рассказали выше.

Отличия появляются относительно раздела 2. На ООО не распространяются положения ст. 226.1 НК РФ, следовательно, в отношении сроков перечисления в бюджет налога надо применять требования ст. 226 НК РФ. Тогда крайним сроком перечисления в бюджет удержанного с выплаченных дивидендов НДФЛ для ООО будет следующий рабочий день после дня фактического платежа физлицу.

Соответственно, уплачивает налог и заполняет раздел 2 формы ООО по отличающемуся от АО принципу.

Пример

ООО в марте 2019 года распределило дивиденды за 2018 год. 28.03.2019 была выплачена 1-я часть распределенной суммы — 150 000 руб. 11.04.2019 был выплачен остаток — 80 000 руб.

В отчете за 1 квартал 2019 года ООО отразило:

Раздел 1:

- Стр. 020 — 150 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 150 000.

- Стр. 040 — 19 500 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 19 500.

- Стр. 070 — 19 500 (в составе сводной суммы удержанного НДФЛ).

Раздел 2:

- Стр. 100 — 28.03.2019.

- Стр. 130 — 150 000.

- Стр. 110 — 28.03.2019.

- Стр. 140 — 19 500.

- Стр. 120 — 29.03.2019.

В отчете за полугодие:

Раздел 1:

- Стр. 020 — 230 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 230 000.

- Стр. 040 — 29 900 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 29 900.

- Стр. 070 — 29 900 (в составе сводной суммы удержанного НДФЛ).

Раздел 2:

- Стр. 100 — 11.04.2019.

- Стр. 130 — 80 000.

- Стр. 110 — 11.04.2019.

- Стр. 140 — 10 400.

- Стр. 120 — 12.04.2019.

Образец заполнения декларации за первый квартал вы можете скачать на нашем сайте.

О правилах начисления налога на доход в виде дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

Дивиденды в 6-НДФЛ: пример заполнения в 2019 году

По итогам II квартала 2019 года ООО «Дом» получило чистую прибыль в размере 150 000 руб. 9 июля 2019 года общее собрание учредителей решило направить эту сумму на выплату дивидендов.

Уставный капитал общества разделен поровну между двумя участниками:

50% принадлежат директору А.Н. Петрову – гражданину РФ;

50% – во владении гражданки США И.Н. Петровой, которая в обществе «Дом» в составе персонала не числится.

На дату 9 июля 2019 года бухгалтер ООО «Дом» начислила суммы дохода в учете:

Дебет 84 Кредит 70

– 75 000 руб. (150 000 руб. : 50%) – начислен доход Петрову;

Дебет 84 Кредит 75-2

– 75 000 руб. (150 000 руб. : 50%) – начислен доход Петровой.

12 июля суммы выплачены в безналичном порядке. Для целей учета НДФЛ именно эта дата считается днем получения дохода и ее занесет бухгалтер в налоговый регистр по НДФЛ. В день выплаты сделаны записи по удержанию подоходного:

Дебет 70 Кредит 68

– 9750 руб. (75 000 руб. : 13%) – удержан налог с выплат Петрову;

Дебет 75-2 Кредит 68

– 11 250 руб. (75 000 руб. : 15%) – сделано удержание по Петровой.

Итого удержано 21 000 руб. (9750 руб. + 11 250 руб.).

Также отражены сами расчеты с учетом удержанных сумм:

Дебет 70 Кредит 51

– 65 250 руб. (75 000 руб. – 9750 руб.) – выплачена сумма Петрову;

Дебет 75-2 Кредит 51

– 63 750 руб. (75 000 руб. – 11 250 руб.) – произведен расчет с Петровой.

Перечислить НДФЛ в бюджет, с учетом выпавших выходных, нужно 15 июля.

На каждую ставку подоходного бухгалтер заполнила свой раздел 1. Раздел 2 заполнен без разделения по ставкам. И все суммы показаны в одном блоке, так как совпадают все три даты — дивиденды и резиденту, и нерезиденту выплачены в один день. Значит, будет и одна дата удержания налога и крайняя дата перечисления его в бюджет.

Вся операция приходится на июль, то есть III квартал 2019 года. Бухгалтер заполнила раздел 2 формы 6-НДФЛ за 9 месяцев 2019 года по этой операции так, как показано в образце.

Скидка 30% при подписке на «Зарплату»!

Скидка 30% при подписке на «Зарплату». Оплатите счет со скидкой. Или оплатите картой у нас на сайте.

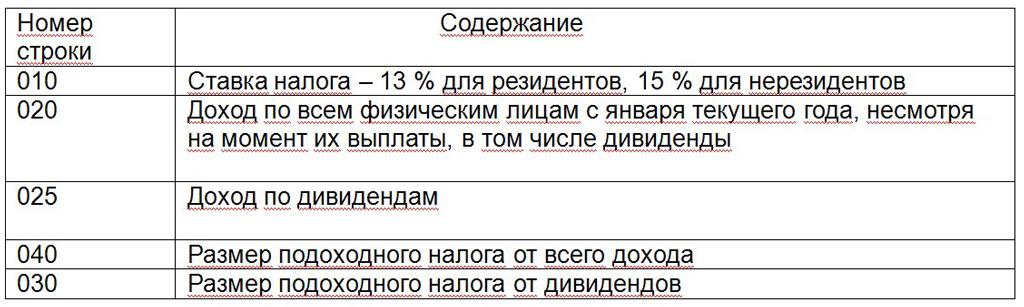

Налоговый агент должен исчислить, удержать и перечислить НДФЛ с дивидендов. Сумма начисленных дивидендов отражается по строке 020 «Сумма начисленного дохода» в составе иных облагаемых НДФЛ доходов и выделяется отдельно по строке 025 «В том числе сумма начисленного дохода в виде дивидендов» (ст. 226, 226.1 НК РФ).

Исчисленный налог с дивидендов также отражается дважды:

- по строке 040 «Сумма исчисленного налога» НДФЛ с дивидендов будет отражен в составе общей величины исчисленного налога с дохода, отраженного по строке 020;

- по строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» указывается исключительно налог с дивидендов, которые были обособленно отражены по строке 025 Расчета.

НДФЛ с дивидендов удерживается по ставке 13% (для резидентов) или 15% (нерезидентов) (ст. 224 НК РФ). Следовательно по строкам 020, 025, 040, 045 дивиденды и налог с них будут отражаться на тех листах Раздела 1, где по строке 010 «Ставка налога, %» указана соответствующая ставка НДФЛ.

Вычеты по дивидендам превысили выплаты

Компания получила дивиденды от участия в другой организации. Между участниками она распределила меньше, чем получила.

Компания считает НДФЛ с дивидендов по формуле из пункта 5 статьи 275 НК РФ, если выдает деньги из сумм, которые сама получила от участия в других организациях (п. 2, 3 ст. 210 НК РФ). Сначала определите долю дивидендов участника: разделите сумму выплат в его пользу на все распределяемые дивиденды. Затем определите разницу между общей суммой распределяемых дивидендов и дивидендами, которые вы получили сами. Первый показатель (долю участника) надо умножить на второй (разницу между дивидендами) и на ставку налога.

Даже если компания уменьшает налоговую базу, в расчете отражайте выплаченные дивиденды.

Компания может выдать меньше, чем получила от другой организации. В этом случае НДФЛ будет нулевым. Но выплаченные дивиденды все равно отражайте в расчете: в строках 020 и 025 и в строке 130. А сумму, которую компания вычитала при расчете налога, отразите в строке 030 как вычеты. Вычеты не должны превышать выданные дивиденды. Если вычеты выше налога, НДФЛ с дивидендов в строках 040, 045, 070 и 140 будет нулевым. В строках 110 и 120 поставьте нулевые даты (письмо ФНС России от 05.08.16 № БС-4-11/14373).

Компания получила дивиденды от участия в другой организации — 4 000 000 руб. Эти деньги она распределила на общем собрании участников. В компании два учредителя. По итогам собрания они приняли решение распределить 3 000 000 руб. Поскольку компания получила от другой организации больше, НДФЛ с дивидендов она не удерживала (4 000 000 > 3 000 000). Доходы участникам компания выдала 27 апреля. Компания не начисляла и не выплачивала другие доходы в течение полугодия. Расчет она заполнила, как в образце 74.

Образец 74. Как отразить дивиденды, если вычеты превысили выплаты:

Особенности расчетов по налогу

Предприятие в форме ООО должны перечислить налог не позднее дня, следующего за произведением расчета с получателем. Суммы, удержанные по вознаграждениям акционерам АО, имеют месячную отсрочку по перечислению. Если доход получает лицо, являющееся одновременно ИП, применяющего специальный режим, удержание налога осуществляется в обычном порядке.

При выплатах нерезидентам и резидентам в одном периоде суммы, исчисленные по разным ставкам, указываются в отчетности отдельно.

При установлении величины ставки учитывают условия:

- Возможность смены статуса лица в течение отчетного года. Изменение может возникать в отношении обеих категорий.

- Определение величины ставки в зависимости от категории получателя, подтвержденной на момент получения сумм.

- Окончательное определение статуса производится на дату окончания годового периода. Одновременно производится перерасчет налога с начала года по фактическим данным статуса.

Сведения о полученных дивидендах подлежат отражению отдельно от данных о других доходах. Важным условием налогообложения доходов является отсутствие возможности в получении налогового вычета, если у лица не имеются другие поступления.

Примеры отражения дивидендов в 6 НДФЛ

В отчете 6 НДФЛ организации должны отразить все доходы, полученные физическими лицами, в том числе и дивиденды. Рассмотрим, какие есть особенности по уплате налога с дивидендов и как это нужно отражать в отчетности.

Дивиденд – это часть прибыли компании, распределяемой между ее участниками (учредителями, акционерами). С него, как и с любого дохода уплачивается налог. Эта обязанность возлагается на организацию, которая осуществляет выплату дивидендов, т.е. именно она выступает в качестве налогового агента.

Важно! Есть два исключения из этого правила, когда человек, получивший прибыль, уплачивает налоги самостоятельно. Такая обязанность возлагается на людей, находящихся за пределами РФ или в случаях, когда организация по каким-то причинам забыла это сделать

Показывать дивиденды в отчете по форме 6 НДФЛ обязаны все компании, независимо от вида налогообложения и организационно-правовой формы.

Есть мнение, что ПАО и АО (Акционерное Общество) освобождаются от этой обязанности. Они не показывают эти доходы в справке 2 НДФЛ, а отражают их в декларации по налогу на прибыль. Однако 6 НДФЛ с 2016 года сдается дополнительно к остальным отчетам, а не заменяет какой-либо из них, на этом основании дивиденды в 6 НДФЛ указывают все.

Особенности отражения дивидендных сумм в расчете 6-НДФЛ

При формировании раздела 2 отчета есть нюанс, связанный с определенным в законодательстве сроком перечисления НДФЛ с дивидендов в бюджет. В соответствии с подп. 3 п. 9 ст. 226.1 НК РФ АО, заплатившее дивиденды, имеет в запасе месяц, чтобы уплатить в бюджет НДФЛ с этой операции.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельно.

Для обособленных подразделений – по месту регистрации этого подразделения. В этом случае на титульном листе указываются КПП и код ОКТМО обособленного подразделения.

В первом из основных разделов отчета приводятся сведения, относящиеся ко всему отчетному периоду, из-за чего каждую из цифр нужно рассчитывать нарастающим итогом. Часть из них (данные о начислениях доходов, примененных к ним вычетах, рассчитанных суммах налога и налоговых платежах, сделанных авансом) требуется разделять применительно к разным налоговым ставкам.

Как отражают в расчете

Многих интересует, как отразить дивиденды в 6-НДФЛ. В первую очередь, советуем держать ориентир на статью 226 Налогового кодекса.

Все начисленные дивиденды в 6-НДФЛ отражают в строке 020. В том числе и дивиденды. Хотя их также прописывают отдельно – в строке 025. А ней показывают только этот вид дохода.

Для исчисленного с дивидендов налога в итоговой форме есть две графы. Это строчка 040, в которой указывают как раз сумму исчисленного налога. Правда, не только касательно дивидендов. Здесь вписывают общую величину исчисленного налога от строчки 020.

Если говорить о конкретно исчисленном налоге за дивиденды в 6-НДФЛ, пример можно увидеть в строчке 045. Цифры, которые сюда прописывают, должны соотноситься с теми, что были приведены в позиции 025.

Также в расчете надо указать, по какой ставке были обложены дивиденды в 6-НДФЛ (за полугодие, год и т. п.). Как мы уже писали выше, 13 процентов налога удерживают с российских резидентов и 15% – кто таковым не является.

По какой ставке будут облагаться дивиденды в разделе 2 6-НДФЛ будет указано в строчке 010. Она так и называется – «Ставка налога».

Пример того, как отразить дивиденды в 6-НДФЛ:  И вот что нужно знать про отражение дивидендов учредителю: даже если он обычный сотрудник, налоговую базу всегда считают отдельно при выдаче таких бонусов. В 6-НДФЛ начисленные дивиденды отражают по общим правилам.

И вот что нужно знать про отражение дивидендов учредителю: даже если он обычный сотрудник, налоговую базу всегда считают отдельно при выдаче таких бонусов. В 6-НДФЛ начисленные дивиденды отражают по общим правилам.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Следующая

Общеправовые вопросыКак добавить ЕНВД к УСН для ИП

Получатели дивидендов

В качестве плательщиков налога на доходы физических лиц на дивиденды выступают российские граждане и иностранцы при получении дохода в пределах России. Кроме того, доходы могут быть получены и от иностранных источников. В таких случаях получатели дохода должны самостоятельно рассчитать налоги применительно к каждому размеру дивидендных поступлений.

Здесь имеются свои нюансы. Граждане, которые получили дивиденды от иностранных источников, вправе уменьшить НДФЛ к оплате на сумму перечисленного налога по месту источника дохода. Таким образом, ситуации двойного налогообложения не возникает. Но совершить эти действия можно лишь по отношению к доходам, со странами-источниками начисления которых Россия заключила специальное соглашение. Если же уплаченные по месту источника дохода суммы налога больше начисленных в соответствии с законодательством РФ, то возвратить разницу из бюджета невозможно.

Заполнение формы 6-НДФЛ

Мы приведем основные моменты по заполнению, касающиеся новой формы 6-НДФЛ.

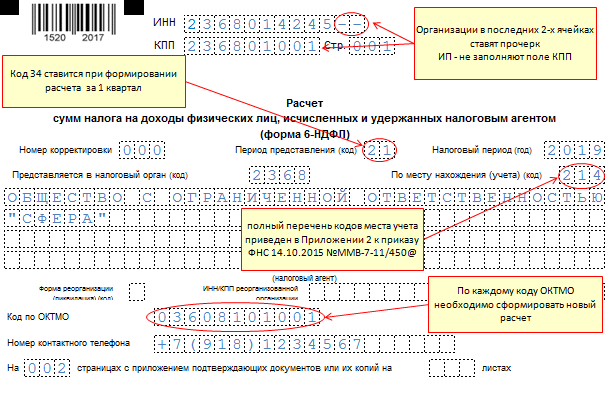

Заполнение титульного листа не должно вызвать сложностей и происходит автоматически, если Вы формируете отчет в решениях 1С или программе СБИС Электронная отчетность. Напомним только коды периода представления, действующие в том числе и для формы 6-НДФЛ:

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

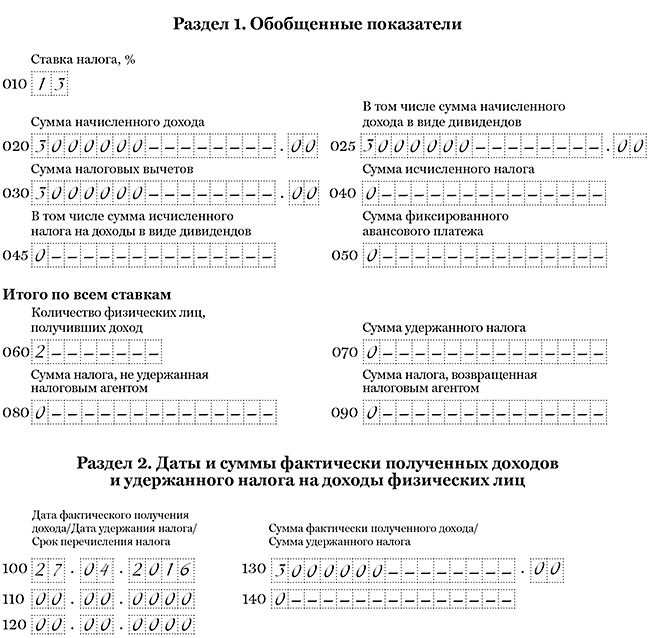

Заполнение Раздела 1 расчета 6-НДФЛ

В разделе 1 «Обобщенные показатели» формы 6-НДФЛ показывайте общую за отчетный период сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

Поясним подробнее, что отражать в строках раздела 1 формы 6-НДФЛ.

| Номер строки | Что отражается |

|---|---|

| 010 | Ставка НДФЛ. Если налоговый агент производил выплаты сотрудникам в течение налогового периода, которые облагаются по разным ставкам, Раздел 1 заполняется отдельно для каждой из ставок налога (кроме строк 060 — 090). Итоговые показатели по всем ставкам по строкам 060 — 090 заполняются на первой из общего числа странице, где присутствует Раздел 1. |

| 020 | Общая сумма начисленного дохода нарастающим итогом с начала налогового периода по всем физическим лицам, включая дивиденды, отдельно выделенные в стр. 025. |

| 025 | Общая сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода по всем физическим лицам. |

| 030 | Общая сумма налоговых вычетов, уменьшающих доход, который подлежит налогообложению. |

| 040 | Общая сумма исчисленного налога = (стр. 020 – стр. 030) * ставка налога. |

| 045 | Общая сумма исчисленного налога на доходы в виде дивидендов = стр. 025 * ставка налога. |

| 050 | Общая сумма фиксированных авансовых платежей, которая принимается в уменьшение суммы исчисленного налога. Используется в случае работы иностранных сотрудников по патенту. |

| 060 | Общее количество физических лиц, которые получили облагаемый налогом доход, в том числе дивиденды. |

| 070 | Общая сумма удержанного налога. |

| 080 | Общая сумма налога, которая не была удержана налоговым агентом с доходов в натуральной форме или матвыгоды, по причине отсутствия денежных выплат, с которых можно удержать этот НДФЛ. |

| 090 | Общая сумма налога, который был возвращен налоговым агентом налогоплательщикам (на основании статьи 231 НК РФ). |

Заполнение Раздела 2 расчета 6-НДФЛ

В Разделе 2 указывают даты фактического получения сотрудниками дохода, удержания НДФЛ, сроки перечисления налога, обобщенные суммы фактически полученного дохода и удержанного налога по всем физическим лицам. Разбивка по датам делается только по операциям, совершенным в последние три месяца отчетного периода.

| Номер строки | Что отражается |

|---|---|

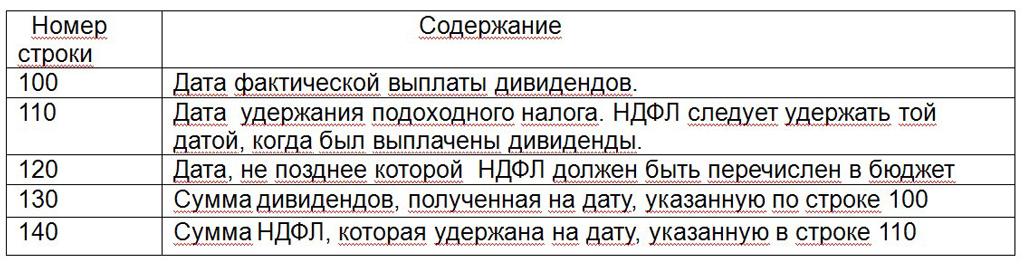

| 100 | Дата фактического получения доходов, которые отражены в стр. 130. Например, для зарплаты – это последний день месяца, за который она начислена. Для других выплат – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Дата удержания налога с суммы фактически полученных доходов, которые отражены в строке 130. |

| 120 | Дата, не позже которой должен быть перечислен налог. Как правило, это день, следующий за днем выплаты дохода, а для больничных пособий и отпускных выплат – последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в стр. 120 указывается ближайший за ним рабочий день. |

| 130 | Обобщенная сумма фактически полученных доходов (без вычета суммы удержанного налога) в дату, указанную в стр. 100. |

| 140 | Обобщенная сумма удержанного налога в дату, которая указана в стр. 110. |

Определение даты произведения выплат

Выдача дивидендов через кассу предприятия или на личный банковский счет получателя позволяет точно определить дату выплаты. Спорные вопросы установления даты произведения расчетов возникают в ситуациях:

- Направление сумм получателю почтовым переводом. Датой платежа считается день отправки денежных средств вне зависимости от даты получения лицом суммы. Расчет с бюджетом производится на следующий день после отправки перевода. Перечисление сумм производится по месту учета организации, производящей расчеты.

- Выплаты сумм учредителю, исключенного из состава. Днем осуществления расчетов считается дата фактической выдачи средств в порядке, аналогичном проведения операций с действующими участниками.

- Перечисления дивидендов на специально открытый счет в банке по агентскому соглашению. Датой выдачи является день перечисления АО сумм для последующего получения их акционерами. Факт получения или возврата средств на счет общества в связи с окончанием срока действия соглашения на порядок взимания налога не отражается.

Порядок расчетов, установление дат выплат определяются собранием акционеров, учредителей и уставными документами. Превышение суммы над утвержденной или изменение порядка операций без согласия всех членов не осуществляется. Для перечисления сумм на карту зарплатного проекта требуется заявление от лица.

Дивиденды в разделе 1 формы 6-НДФЛ 2019 года

Начисленный доход по дивидендам и исчисленный с него налог возникают на дату расчетов с владельцами бизнеса. По этой дате начисленные суммы попадают в раздел 1 расчета 6-НДФЛ. Соответствующие суммы включаются в обобщенные строки 020 и 040 раздела и детализированные строки 025 и 045. Тогда же заполняется строка 070 «Сумма удержанного налога». Ведь, как мы уже сказали выше, начисление дохода с дивидендов и удержание налога с выплаты происходят в один момент — в день непосредственного расчета с учредителями.

Раздел 1 заполняется нарастающим итогом с начала года. Поэтому суммы, выплаченные в самом начале года, будут «сидеть» у вас по строкам раздела 1 весь год: в отчетности за I квартал и далее — за полугодие, 9 месяцев и год.

Если дивиденды выплачивались двум категориям лиц — и резидентам, и нерезидентам, то у вас будет два раздела 1: на ставку 13% и отдельно — на ставку 15. Для указания тарифа отведена специальная ячейка 010 в верхнем левом углу.

Дивиденды в 6-НДФЛ: пример заполнения в 2019 году

Уставный капитал общества разделен поровну между двумя участниками:

50% принадлежат директору А.Н. Петрову – гражданину РФ;

Дебет 84 Кредит 70

– 75 000 руб. (150 000 руб. : 50%) – начислен доход Петрову;

Дебет 84 Кредит 75-2

– 75 000 руб. (150 000 руб. : 50%) – начислен доход Петровой.

12 июля суммы выплачены в безналичном порядке. Для целей учета НДФЛ именно эта дата считается днем получения дохода и ее занесет бухгалтер в налоговый регистр по НДФЛ. В день выплаты сделаны записи по удержанию подоходного:

Дебет 70 Кредит 68

– 9750 руб. (75 000 руб. : 13%) – удержан налог с выплат Петрову;

Дебет 75-2 Кредит 68

– 11 250 руб. (75 000 руб. : 15%) – сделано удержание по Петровой.

Итого удержано 21 000 руб. (9750 руб. + 11 250 руб.).

Также отражены сами расчеты с учетом удержанных сумм:

Дебет 70 Кредит 51

– 65 250 руб. (75 000 руб. – 9750 руб.) – выплачена сумма Петрову;

Дебет 75-2 Кредит 51

– 63 750 руб. (75 000 руб. – 11 250 руб.) – произведен расчет с Петровой.

Перечислить НДФЛ в бюджет, с учетом выпавших выходных, нужно 15 июля.

На каждую ставку подоходного бухгалтер заполнила свой раздел 1. Раздел 2 заполнен без разделения по ставкам. И все суммы показаны в одном блоке, так как совпадают все три даты — дивиденды и резиденту, и нерезиденту выплачены в один день. Значит, будет и одна дата удержания налога и крайняя дата перечисления его в бюджет.

Вся операция приходится на июль, то есть III квартал 2019 года. Бухгалтер заполнила раздел 2 формы 6-НДФЛ за 9 месяцев 2019 года по этой операции так, как показано в образце.

Построчное отражение дивидендов в 6-НДФЛ

В предыдущих разделах мы разобрались с основными сложностями и нюансами, связанными с отражением в 6-НДФЛ дивидендов. Сейчас расшифруем строки отчета, которые необходимо заполнить в такой ситуации.

Дивиденды отражаются в отчете в разделе 1 (обобщенные показатели с начала года) и разделе 2 (квартальная детализация) отчета. Чтобы разобраться с тем, как отражаются дивиденды в 6-НДФЛ, продолжим ранее рассмотренный пример (по ПАО «Горный воздух»).

Продолжение примера

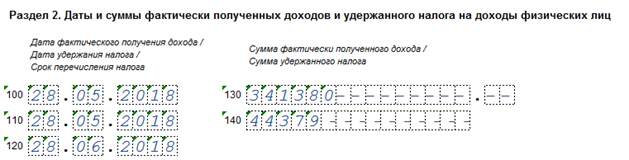

Решением общего собрания акционеров ПАО «Горный воздух» сумма распределенных в пользу Кондратьева С. А. дивидендов составила 341 380 руб. Сумма исчисленного НДФЛ равна 44 379 руб. После удержания налога сумма дивидендов к уплате составила 297 тыс. руб.

В 6-НДФЛ кроме дивидендов находят отражение и иные виды доходов физлиц (зарплата, отпускные и др.). Чтобы показать на образце заполнение 6-НДФЛ (по дивидендам и иным выплатам), примем условно, что за полугодие 2018 года в ПАО «Горный воздух» физлицам выплачивался доход только в форме заработной платы.

|

Компания |

Количество физлиц, получивших доход, чел. |

Сумма заработной платы, руб. |

НДФЛ с зарплаты сотрудников, руб. |

|

ПАО «Горный воздух» |

15 628 800 |

1 797 312 |

Данные для построчного заполнения 6-НДФЛ:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.Бесплатно, минута на прочтение, 1 раз в неделю.

|

№ строки 6-НДФЛ |

Расшифровка |

Сумма, руб. |

|

Общая сумма доходов (включая дивиденды) физлиц за отчетный период |

15 970 180 |

|

|

Отражаются только дивиденды |

341 380 |

|

|

Сумма НДФЛ, исчисленного с суммы всех доходов сотрудников |

1 841 691 |

|

|

Налог, исчисленный только с дивидендов |

44 379 |

Далее покажем на образце — как отразить дивиденды в 6-НДФЛ.

В разделе 2 6-НДФЛ данные по выплаченным физлицам во втором квартале зарплате и дивидендам, а также удержанному и перечисленному налогу расписываются по суммам и датам. По выплаченным дивидендам заполняется отдельный блок строк 110–140 (образец см. ниже).

Как должно проводиться заполнение 6-НДФЛ у АО при выплате дивидендов

В соответствии с алгоритмом формирования отчета (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@) сводные данные о суммах выплат физлицам, включая дивиденды, в 6-НДФЛ отражаются в разделе 1.

Бланк отчета его в последней редакции смотрите в материале «Внимание! Новая форма 6-НДФЛ». Для внесения данных в 6-НДФЛ по дивидендам предусмотрены:

Для внесения данных в 6-НДФЛ по дивидендам предусмотрены:

- стр. 025 — информация об общем размере начисленных дивидендов за период;

- стр. 045 — информация об удержанном из сумм дивидендов НДФЛ.

Заметим, что данные строки являются расшифровывающей информацией, показывающей объем дивидендов и налога по ним в общем объеме доходов и налоговых удержаний по всем физлицам:

- стр. 025 раскрывает сумму дивидендов, входящих в итоговый показатель по суммам доходов по стр. 020;

- стр. 045 содержит сведения о размере НДФЛ по дивидендам во всем объеме исчисленного НДФЛ, указанного по стр. 040.

Перед тем как отражать дивиденды в 6-НДФЛ, следует ознакомиться с предлагаемым алгоритмом формирования 1-го раздела 6-НДФЛ для АО:

- Стр. 020 — отражается сумма полученных физлицами доходов нарастающим итогом с начала года. При этом:

- В строку включаются все доходы, в отношении которых АО выступает налоговым агентом: и в части дивидендов, и в части всех других видов выплат физлицам (например, зарплатных), т. е. данные и из приложения 2 к декларации по прибыли, и из 2-НДФЛ.

- Должно быть заполнено столько разделов 1 отчета, сколько налоговых ставок было применено. То есть если дивиденды причитались физлицам-нерезидентам — по ним формируется отдельный раздел.

Подробнее о нюансах заполнения строки 020 6-НДФЛ читайте в статье «Порядок заполнения строки 020 формы 6-НДФЛ».

- Стр. 025 — указывается информация о размере дивидендов, вошедших в состав показателя по строке 020.

- Стр. 040 — представляются сведения об удержанном НДФЛ с сумм, показанных по строке 020.

- Стр. 045 — уточняется, какой размер НДФЛ с дивидендов вошел в показатель по строке 040.

- Стр. 070 — НДФЛ с дивидендов включается в обобщенный показатель удержанного налога (т. к. выплаты дивидендов по общему правилу производятся уже без удержанного НДФЛ).

При формировании раздела 2 отчета есть нюанс, связанный с определенным в законодательстве сроком перечисления НДФЛ с дивидендов в бюджет. В соответствии с подп. 3 п. 9 ст. 226.1 НК РФ АО, заплатившее дивиденды, имеет в запасе месяц, чтобы уплатить в бюджет НДФЛ с этой операции. При этом если АО начинает расчет по дивидендам в одном периоде, а заканчивает в другом, то данные в раздел 2 вносятся в том периоде, в каком вся операция завершена. Об этом говорят разъяснения ФНС России (письмо от 09.08.2016 № ГД-4-11/14507).

Пример

В АО 30.03.2019 были распределены дивиденды за 2018 год, общая сумма составила 500 000 руб. и была выплачена в таком порядке: 19.04.2019 — 300 000 руб., 11.06.2019 — 200 000 руб. Сумма НДФЛ к удержанию с дивидендов составила с 300 000 руб. — 30 000 руб., с 200 000 руб. — 20 000 руб.

ВАЖНО! Налог к удержанию по дивидендам АО рассчитывается по специальной формуле, представленной в п. 5 ст

275 НК РФ. Размер НДФЛ по дивидендам каждого получающего их физлица зависит не только от доли этого физлица в объеме распределяемой прибыли, но и от того, получала ли распределяющая компания свои дивиденды от других компаний. При этом действует правило: дивиденды, полученные самой компанией от участия в других компаниях, второй раз налогообложению не подлежат (на такие суммы предусмотрена корректировка в формуле).

О порядке и сроках выплаты дивидендов в АО читайте .

В отчете за 1-й квартал 2019 года информации по дивидендам не будет, т. к. не происходило фактических выплат.

В отчете за полугодие следует указать такие данные:

Раздел 1:

- Стр. 020 — 500 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 500 000.

- Стр. 040 — 50 000 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 50 000.

- Стр. 070 — 50 000 (в составе сводной суммы удержанного НДФЛ).

Раздел 2:

- Стр. 100 — 19.04.2019.

- Стр. 130 — 300 000.

- Стр. 110 — 19.04.2019.

- Стр. 140 — 30 000.

- Стр. 120 — 20.05.2019.

А июньская выплата, по которой срок уплаты налога наступит в июле, во 2-й раздел отчета за полугодие не попадет. Данные по ней нужно будет включить в отчет за 9 месяцев 2019 года следующим образом:

Раздел 2:

- Стр. 100 — 11.06.2019.

- Стр. 130 — 200 000.

- Стр. 110 — 11.06.2019.

- Стр. 140 — 20 000.

- Стр. 120 — 11.07.2019.

О том, как осуществить проверку правильности заполнения отчета, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Отражение дивидендов в расчете 6-НДФЛ

В форме надо отразить только начисленные и выплаченные суммы. Если дивиденды были начислены, но еще не выплачены в том периоде, за который делается расчет, то их отражать не следует. Если начисление прошло в июне, а выплатили их частями – в июне и в июле, то и отразить их надо за разные кварталы.

В налоговом учете удержание налога на доходы физлиц происходит в момент выплаты денежных средств.

Заполнение раздела 1

Приведу пример расчета формы по прилагаемому образцу.

В первом разделе все суммы следует отразить нарастающим итогом.

Заполнение раздела 2

Во втором разделе следует отразить данные за 3 месяца — поквартально. Заполняется форма построчно по датам.

Если день перечисления выпадает на выходной, то перечисление переносится на понедельник.

Особенности отражения дивидендных сумм в расчете 6-НДФЛ

Если учредители – иностранные граждане, то необходимо отразить данные и со ставкой налога 15 %. Заполняются отдельно два первых раздела с разными ставками налога.

Далее данные со ставками 13 и 15 % суммируются. Если в течение года статус налогоплательщика меняется, в конце года он уточняется, и перечисления в бюджет пересчитываются.

Определение даты произведения выплат

Для расчета отчета днем выплат средств считается день начисления этих средств. Если доход начислен 25 апреля, то в строке 100 – 25 апреля, а в строке 130 – сумма начислений. В случае начисления 31 декабря данные надо отразить в первом квартале следующего года.

Дивиденды в 6-НДФЛ пример

Дивиденды начисляются по итогам года из чистой прибыли предприятия. Но выплачиваться они могут как единовременно, так и поквартально. Рассмотрим варианты заполнения формы 6-НДФЛ при ежеквартальной выплате дивидендов и при единой выплате по окончании года.

Пример 1.

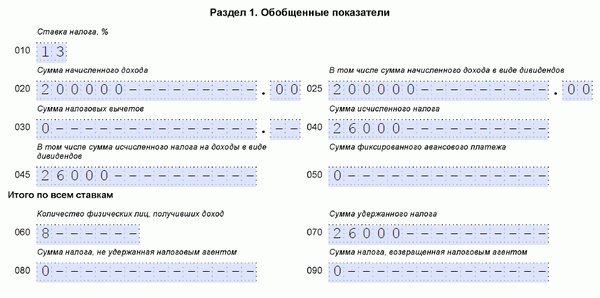

ООО «Волна» по итогам 2015 года, начислило в марте 2016 года дивиденды двоим учредителям-резидентам в общей сумме 200 000 рублей. Учредители получали дивиденды равными долями во 2 и 3 кварталах 2016 года:

20.04.2016 перечислена первая часть – 100 000 рублей,

20.07.2016 перечислена вторая часть – 100 000 рублей.

Рассмотрим, как следует отразить в Расчете 6-НДФЛ дивиденды, образец заполнения для наглядности отразим без учета других доходов.

В отчете за 1 квартал 2016 года дивиденды отражены не будут, поскольку их выплата началась только во 2 квартале.

Расчет за полугодие 2016 года построчно заполняем так:

010 – 13%, ставка налога,

020 – 100 000 рублей – общая сумма выплаченных за полугодие доходов с учетом дивидендов,

025 – 100 000 рублей сумма дивидендов,

040 – 13 000 рублей, общая сумма НДФЛ с учетом налога с дивидендов,

045 – 13 000 рублей, НДФЛ с дивидендов,

060 – 2 человека получили доход,

070 – 13 000 рублей удержано налога всего за полугодие.

Раздел 2 заполним следующим образом:

100 – фактически дивиденды получены 20.04.2016,

110 – налог удержан в день перечисления 20.04.2016,

120 – срок перечисления НДФЛ по дивидендам – 21.04.2016,

130 – 100 000 рублей сумма выплаченных дивидендов,

140 – 13 000 рублей – с дивидендов удержан НДФЛ.

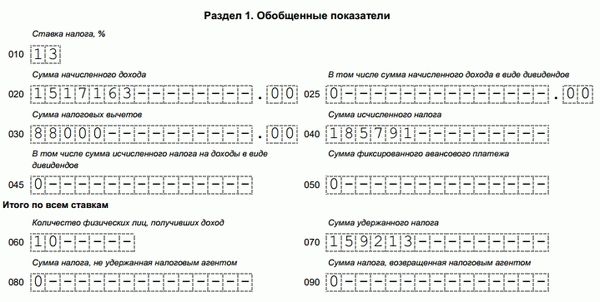

Заполняем 6-НДФЛ с дивидендами, образец за 9 месяцев 2016 года:

В разделе 1 все показатели дохода и налога отразим нарастающим итогом:

020 – 200 000 рублей – общая сумма выплаченных доходов за 9 месяцев,

025 – 200 000 рублей — сумма дивидендов за 9 месяцев,

040 – 26 000 рублей, общая сумма НДФЛ за 9 месяцев,

045 – 26 000 рублей НДФЛ с дивидендов,

070 – 26 000 рублей удержано налога всего за 9 месяцев.

Раздел 2 будет включать показатели только 3 квартала:

100 –дивиденды получены 20.07.2016,

110 – налог удержан в тот же день 20.07.2016,

120 – срок перечисления НДФЛ по дивидендам – 21.07.2016,

130 – 100 000 рублей сумма выплаченных дивидендов в 3 квартале,

140 – 13 000 рублей – с дивидендов удержали НДФЛ.

Пример 2

Возьмем данные предыдущего примера, но при условии, что дивиденды выплачены в полной сумме сразу после их начисления – 30 марта 2016 года.

Заполним Раздел 1 расчета 6-НДФЛ за 1 квартал:

010 – 13%, ставка налога,

020 – 200 000 рублей общая сумма выплаченных доходов с учетом дивидендов,

025 – 200 000 рублей сумма дивидендов,

040 – 26 000 рублей, общая сумма НДФЛ,

045 – 26 000 рублей НДФЛ с дивидендов,

070 – 26 000 рублей удержано налога всего за 1 квартал.

Раздел 2 заполняем следующим образом:

100 –дивиденды фактически получены 30.03.2016,

110 – налог удержан в день перечисления 30.03.2016,

120 – срок перечисления НДФЛ – 31.03.2016,

130 – 200 000 рублей — выплачено дивидендов,

140 – 26 000 рублей – с дивидендов удержан НДФЛ.

В дальнейшем, при заполнении формы 6-НДФЛ за полугодие, 9 месяцев и 2016 год, сумма выплаченных в 1 квартале дивидендов и исчисленного с них налога будет отражаться в Разделе 1 совокупно с другими доходами. А в Разделе 2 будут отражены показатели только трех последних месяцев каждого отчетного периода.

Как правильно отразить дивиденды в форме 6-ндфл?

Данные, вносимые в Раздел 1, определяются объемами произведенных за отчетный период начислений (дохода, вычетов, налога) и операций, имевших место в отношении налога (оплачен авансом, удержан, не удержан, возвращен).

Как правило, налоговые агенты по НДФЛ – это работодатели, то есть организации и индивидуальные предприниматели, которые выплачивают доходы по трудовым договорам. Или заказчики – организации и ИП, которые выплачивают доходы исполнителям на основании гражданско-правовых договоров.

Отчёт 6 НДФЛ должны сдавать организации и ИП с работниками. Этот отчет вызывает много вопросов. О нюансах заполнения читайте в материале от интернет-бухгалтерии «Моё дело».

Как правило, налоговые агенты по НДФЛ – это работодатели, то есть организации и индивидуальные предприниматели, которые выплачивают доходы по трудовым договорам. Или заказчики – организации и ИП, которые выплачивают доходы исполнителям на основании гражданско-правовых договоров.

Отчёт 6 НДФЛ должны сдавать организации и ИП с работниками. Этот отчет вызывает много вопросов. О нюансах заполнения читайте в материале от интернет-бухгалтерии «Моё дело».

Каждый квартал работодатели обязаны отчитываться перед налоговиками о суммах начисленных и удержанных налогов на доходы физлиц по форме 6-НДФЛ. Форма была введена в действие в 2016 году и действует по настоящий момент.

Сегодня в Туле состоялся Съезд территориального общественного самоуправления (ТОС) и сельских старост региона. Управление правовой статистики Тульской области проанализировало статистику преступности в регионе с января по июль текущего года.

Начальник государственной жилищной инспекции Тульской области Леонид Ивченко доложил о выполнении поручения Губернатора региона по созданию электронного сервиса «Единая диспетчерская служба».

Есть ли разница в отчетности по дивидендам в зависимости от статуса и системы налогообложения компании?