Нужно ли куда-то еще включить дивиденды

Как видно, на расчет по страховым взносам в 2018 году дивиденды не влияют. Поскольку такие доходы – вообще не объект по взносам (подп. 1 п. 1 ст. 420 НК РФ). Однако нужно ли включать их в какой-то определенный раздел или другую документацию?

Чтобы ответить на этот вопрос, необходимо обратиться к законодательству, где указано, что дивиденды никак не связаны с трудовыми отношениями или оказанием услуг, даже если участники общества являются его работниками.

Можно сделать вывод, что с учетом такого положения дивиденды не отражаются в расчете по страховым взносам никогда. Также эти денежные средства вообще не облагаются какими-либо взносами в данном контексте, поэтому и отражать их в документации тоже не нужно. Если это сделать, то расчет вернут назад с указанием на ошибку и требованием переделать документ. Поэтому не нужно указывать дивиденды в расчете по страховым взносам. Если же такая ошибка уже была допущена, при исправлении нужно будет обязательно исключить эти суммы из общей базы.

Учитывая всю имеющуюся информацию в законодательстве, можно сделать выводы, что дивиденды в расчет по страховым взносам в 2018 году и вообще не входят, поскольку не имеют никакой связи с трудовыми отношениями: учредитель не является застрахованным лицом, соответственно, начислять взносы на дивиденды в его адрес не нужно.

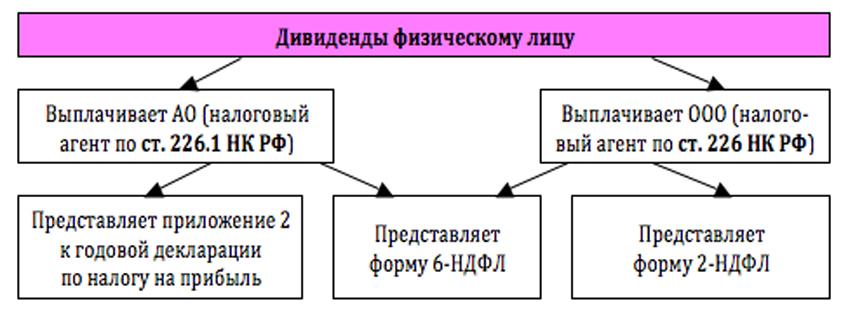

Также см. «Уплата НДФЛ с дивидендов».

Отражение дивидендов в РСВ

В РСВ я показываю, какие суммы облагаются страховыми взносами и как они отчисляются. Ранее я рассказал, что материальные инвестиции платежами не облагаются, следовательно, в расчете они не отражаются.

Нужно ли куда-то еще включить дивидендные выплаты

Если держатель акции или участник выплаты в уставной капитал – лицо юридическое, с полученных от вклада процентов удерживается налог на прибыль. При заполнении формы 2 «Отчет о прибылях и убытках» дивиденды обязательно войдут в состав прибыли до налогообложения.

Дивиденды в отчете 4-ФСС

Отчет 4-ФСС – это форма для фонда социального страхования. В ней отражаются отчисления на финансирование выплат по несчастным случаям на производстве, оплата больничных, расходов, связанных с беременностью и родами.

Страховой фонд формируется из облагающихся взносами выплат по договорам трудового и гражданско-правового характера. Следовательно, в отчете 4-ФСС прибыль от акций и вкладов в уставной капитал отражать не нужно. Письмо ФСС № 015-03-11/08-13985 подтверждает это.