Отражение премии в 6-НДФЛ

Сотрудник обязан заплатить налог на доходы физлиц каждой премии вне зависимости от ее основания (производственная или непроизводственная). А поскольку в 6-НДФЛ бухгалтер показывает все выплаты, с которых исчислен и удержан налог, то любая премия попадет в отчет.

Отражать такие выплаты нужно в разделе 2, поэтому ниже мы будем рассматривать порядок заполнения только этого раздела. Остальные данные формы заполняются в обычном порядке, вне зависимости есть стимулирующие выплаты или нет. Разберемся подробно с порядком заполнения, а дальше посмотрим примеры для каждого отдельного случая.

Корректное отражение премии в 6-НДФЛ

Бланк формы 6-НДФЛ утвержден в приказе ФНС № ММВ-7-11/450@ от 14.10.15 г. Подача документа выполняется налоговыми агентами ежеквартально. В отчет вносятся данные по всем выданным физлицам доходам. Следовательно, выплата премии в 6-НДФЛ также должна отражаться. Как это правильно сделать?

Прежде всего, сведения следует внести в разд. 2 с разбивкой по соответствующим датам, а затем в разд. 1 в обобщенном виде за период. На тему того, какой день признается датой получения подобных вознаграждений ФНС издано множество писем. Среди них последнее — № ГД-4-11/20374@ от 10.10.17 г. Исходя из указанного нормативного документа, за дату фактического получения доходных сумм признается:

- Последнее число расчетного месяца – если премиальная выплата считается составной частью заработка и выдается систематически согласно условиям ТД. Такие средства начисляются по результатам работы персонала за определенный период – год, квартал, полугодие и т.д.

- Фактический день выдачи средств – если премиальные выплаты носят разовый характер и выдаются к конкретному событию (обычно празднику).

Как в 6ндфл отразить годовую премию

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Как в 6ндфл отразить годовую премию». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Фактически деньги выданы 06.02.2017. Бухгалтер ООО «Колос» отразил премию в расчете за I квартал.

В трудовом контракте нередко можно наткнуться на формулировку, которая определяет размер ежемесячной премии, которая выплачивается особе.

Заполнение разделов в связи с выплатами

А вот в отношении выплат за более длительные периоды уже может возникнуть спорная ситуация. Например, приказ о премировании за год или квартал издан 1 февраля, а выплата проведена 10 февраля. Тогда, если руководствоваться позицией ФНС, доход в виде премии на момент ее перечисления работникам еще не получен.

При заполнении бланка справки многие физические лица допускают следующие ошибки, при которых справка будет являться ошибочной:

Необходимо уделять особое внимание при заполнении поля даты документа. По стандартам человек должен указывать дату только цифрами без использования прописей, например, 02.01.2019

Печать может проставляться только в соответствующем месте бланка, т. е. внизу страницы в левом углу, рядом с надписью «М. П.», Должна быть четкой и яркой, без потертостей и размывов.

Бухгалтерский работник должен внимательно отнестись к заполнению своих полей, поскольку любая ошибка или неточность в цифрах может в дальнейшем сказаться не в положительную для человека сторону. Обязательно стоит проверить наличие подписи бухгалтера, которая по стандартам может быть выполнена только синей ручкой шарикового типа, а также яркость, четкость и правильность печати организации.

С сентября по октябрь молодые и амбициозные жители Кемеровской области, желающие начать свое дело прошли «Путь предпринимателя».

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них.

На бытовом уровне работник понимает дату получения дохода просто. Если на карточку поступила выплата от работодателя, значит, в этот день доход и получен.

Форма 6-НДФЛ содержит обобщенную информацию о налоге, уплаченном с доходов работников, и подается по итогам I квартала полугода, 9 месяцев и года. В ней подлежат отражению суммы доходов, а также исчисленные и уплаченные с них суммы налога.

Ряд показателей формируются нарастающим итогом, остальные касаются выплат, произведенных в отчетном квартале. Формирование стимулирующих выплат производится поэтапно:

- Создание на предприятии внутренних документов, подтверждающих законность операции.

- Издание приказа о премировании.

- Начисление суммы вознаграждения.

- Установление срока выплаты.

- Исчисление налога.

- Перечисление суммы обязательства.

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Построчное заполнение представлено в следующей таблице.

Отражение премии в 6-ндфл в 2018: кто заполняет, сроки, как отразить

Премии в 6-НДФЛ отражаются по-разному в зависимости от раздела. В первой части формы поощрительные выплаты никак не выделяются, т. к. они облагаются НДФЛ по той же ставке 13%, что и обычная зарплата. Поэтому данные по суммам премий и начисленному с них НДФЛ объединяются с зарплатой в одном блоке строк 010–050 раздела 1.

Систематические премии: каков срок уплаты налога

Что же касается премий, связанных с выполнением трудовых обязанностей, то здесь до недавнего времени было все неоднозначно. Контролирующие органы в своих разъяснениях не разделяли премии на связанные с выполнением трудовых обязанностей и не связанные. Требование признавать дату выплаты премии, полученной за исполнение трудовых обязанностей, датой получения дохода приводило к судебным спорам.

Надо отметить, что суды не соглашались с контролирующими органами. Об этом читайте в материале «Когда перечислять в бюджет НДФЛ с премий работникам».

В настоящий момент чиновники выработали следующий подход:

Ежемесячные премии. Датой получения дохода считается последний день месяца, за который премия начислена (письмо Минфина от 29.09.2017 № 03-04-07/63400)

При этом не важно, каким месяцем датирован приказ о премировании и когда премия выдана

Подробнее об этом читайте и в этой публикации.

О нюансах премий, выданных после увольнения, читайте .

Это и нужно учитывать при отражении премий в 6-НДФЛ.

Как внести данные при выплате премии вместе с зарплатой

Премиальные выплаты, зависящие от исполнения работ, чаще всего производятся одновременно с основной зарплатой. Чтобы понять, как правильно их отразить в учёте, рассмотрим конкретный случай.

14.08.2017 работникам учреждения выдали основную зарплату за июль в сумме 401 000 руб. Налог на доходы с неё составил 52 000 руб. Ровно в эту же дату сотрудникам заплатили и систематическую (в данном случае — ежемесячную) премию исходя из результатов их деятельности.

Премиальные выплаты были начислены за 2 квартал 2017 года, как рекомендовано в приказе Минфина от 24.10.2017. Их сумма составила 300 000 руб., а НДФЛ — 39 000 руб.

Часть расчёта 6-НДФЛ с обозначением строк, содержащих информацию о получении работками вознаграждений, будет выглядеть так:

- Стр.100 — 31.07.2017;

- Стр. 130 — 401 000;

- Стр. 110 — 14.08.2017;

- Стр. 140 — 52 000;

- Стр. 120 — 15.08.2017;

- Стр. 100 — 14.08.2017;

- Стр. 130 — 300 000;

- Стр. 110 — 14.08.2017;

- Стр. 140 — 39 000;

- Стр. 120 — 15.08.2017;

Как показали примеры расчётов и оформления, премиальные выплаты, зависимые или никак не связанные с выполнением конкретной работы, фиксируются в отчёте 6-НДФЛ по-разному. А причиной этого несоответствия являются разные дни фактического получения денежных средств.

| Ruslan Guzov / Shutterstock.com |

Налоговики разъяснили, как заполнять расчет по форме 6-НДФЛ при начислении сотрудникам организации дохода в виде премии за производственные результаты в феврале, а выплаты премии – в апреле (письмо ФНС России от 14 сентября 2017 г. № БС-4-11/18391).

Напомним, что при получении доходов в денежной форме дата фактического получения налогоплательщиком дохода определяется как день его выплаты, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 Налогового кодекса).

При этом датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

ФОРМА

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Датой фактического получения дохода в виде премий, являющихся составной частью оплаты труда и выплачиваемых в соответствии с трудовым договором и принятой в организации системой оплаты труда на основании положений Трудового кодекса также признается последний день месяца, за который налогоплательщику был начислен доход в соответствии с трудовым договором (контрактом).

Соответственно, датой фактического получения дохода в виде премии, относящейся к оплате труда, и выплачиваемой организацией своим работникам за производственные результаты признается последний день месяца, за который налогоплательщику начислен доход.

Например, доход в виде премии за производственные результаты за февраль 2017 года на основании приказа от 31 марта 2017 года, работнику выплачен 28 апреля 2017 года. Следовательно датой фактического получения данного дохода признается 28 февраля 2017 года.

В свою очередь расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (приказ ФНС России от 14 октября 2015 г. № ММВ-7-11/450@), составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода.

Если налоговый агент производит операцию в одном периоде, а завершает ее в другом, то данная операция отражается в расчете по форме 6-НДФЛ за тот период, в котором завершена. Операция считается завершенной в периоде, в котором наступает срок перечисления налога (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ).

В рассмотренном случае, поскольку работнику доход в виде премии за производственные результаты по итогам работы за февраль 2017 года на основании соответствующего приказа был выплачен 28 апреля 2017 года, то данная операция отражается в расчете по форме 6-НДФЛ за I квартал 2017 года по стр. 020, 040, 060. По стр. 070 данная операция отражается в расчете по форме 6-НДФЛ за полугодие 2017 года.

При этом, в разделе 2 данная операция отражается в расчете по форме 6-НДФЛ за полугодие 2017 года следующим образом:

- по стр. 100 указывается 28.02.2017;

- по стр. 110 – 28.04.2017;

- по стр. 120 – 02.05.2017;

- по стр. 130,140 – соответствующие суммовые показатели.

Как отразить ежемесячную премию в 6-НДФЛ

|

Строка |

Что отразить |

|

Последнее число месяца, за который начислили ежемесячную премию, или последний рабочий день, если сотрудник уволился |

|

|

Дату выплаты или перечисления ежемесячной премии |

|

|

Следующий рабочий день после выплаты ежемесячной премии |

|

|

Выплаченную ежемесячную премию вместе с НДФЛ |

|

|

Общую сумму удержанного с ежемесячной премии налога |

Как отразить в 6-НДФЛ премию, выплаченную в середине месяца

Если ежемесячная премия выплачена отдельно от заработной платы (в другой день), то в разделе 2 формы 6-НФДЛ отразить такую премию необходимо отдельным блоком данных. Подробнее о порядке заполнения раздела 2 в этом случае смотрите в примере 2 данной статьи.

Все остальные премии, показываются отдельным блоком от данных о заработной плате в разделе 2 формы 6-НФДЛ вне зависимости от даты выплаты такой премии.

Это связано с тем, что датой фактического получения дохода для любой премии (кроме ежемесячной) будет дата выплаты, а для заработной платы такой датой является последний день соответствующего месяца.

Поэтому строка 100 раздела 2 формы 6-НДФЛ у зарплаты и премии в данном случае будет различаться, а значит необходимо данные о них разбить на 2 блока.

Отображение премий в первом разделе

В первом разделе отчета отражаются только обобщенные сведения. Это значит, что в нем премии отображаются в общем размере доходов и рассчитанного к уплате налога. Выделять премии в 6-НДФЛ в данном разделе в отдельности нет необходимости.

Всю совокупность доходов отображают в 020 строчке, а налог к уплате – в строчке 040.

Даты признания премий

Премии, выплачиваемые служащим по итогам их труда за месяц, относятся к затратам на оплату труда. Отражение месячной премии в 6-НДФЛ осуществляется последним днем месяца премирования.

К расходам на оплату труда также относятся премии, выплачиваемые персоналу по результатам труда за один квартал или целый год. В такой ситуации работники бухгалтерии задаются вопросом, к какому месяцу будет относиться премирование.

Налоговая служба сообщает, что необходимо отталкиваться от того, в каком месяце был сформирован приказ на премирование. То есть, датой возникновения премии будет являться последний день месяца, в котором произошло начисление дохода.

Кодировка различных видов премий для отчета

Чтобы более подробно отразить в отчете начисленные премии, предусмотрены спец. коды, которые действуют с конца декабря прошлого года:

- 2000 – месячная премия в виде составляющей части зп;

- 2000 – месячная премия за хорошую работу;

- 2002 – квартальная премия в 6-НДФЛ, а также премия за год за хорошую работу;

- 2003 – единоразовая премия.

Порядок и сроки отражения премий в 6-ндфл в 2018

По вопросу отражения премий в форме 6-НДФЛ налоговая служба не раз издавала разъясняющие письма. В письмах были различные варианты фиксации премиальных сумм в расчете. В третьей декаде января ФНС издала очередное письмо от 24.01.2017 № БС-4-11/1139@, где рассказала, что датой получения премиального дохода следует считать последний день месяца.

Трудовые премии (за достигнутые результаты) ФНС на данный момент расценивает как вознаграждение за выполнение обязанностей, прописанных в трудовом договоре или должностной инструкции. В указанном письме также описан порядок отражения годовых премиальных выплат. Годовая премия Пример.

Этапы отражения премии в 6-ндфл

Инструкция по заполнению формы 6-НДФЛ Если следовать данному совету, в качестве даты возникновения дохода станет крайний день того месяца, когда была начислена премия. НДФЛ должен быть удержан в день выплаты, а выплачен максимум на следующий день после этого. В случае выдачи части заработной платы премией (такое возможно, когда сотрудникам оклад и премиальные выплачиваются в качестве процента от продаж), подобные выплаты отражаются, как и квартальные.

Премия будет считаться доходом в последний день того месяца, когда она была начислена на основании приказа. Подобный алгоритм используется, когда нужно отобразить в отчетности любые другие премиальные, которые носят разовый характер. Заполнение формуляра с отражением премии в 6-НДФЛ Дата получения физической особой премиальный – это день, когда финансы были выплачены.

Отражаем премии в разделе 1

В разделе 1 6-НДФЛ показывают общую сумму начисленных доходов, вычетов, а также общие суммы начисленного и удержанного налога.

Раздел 1 нужно заполнять нарастающим итогом за I квартал, полугодие, девять месяцев и год (письмо ФНС России от 18.02.2016 № БС-3-11/650). В разделе 1 включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода. Например, в разделе 1 расчета за 9 месяцев 2016 года должны быть отражены показатели за период с 1 января по 30 сентября включительно. Так, в частности, в разделе 1 нужно показать:

- по строке 020 – весь доход работников нарастающим итогом с начала года.

- по строке 040 – сумму исчисленного налога нарастающим итогом с начала года.

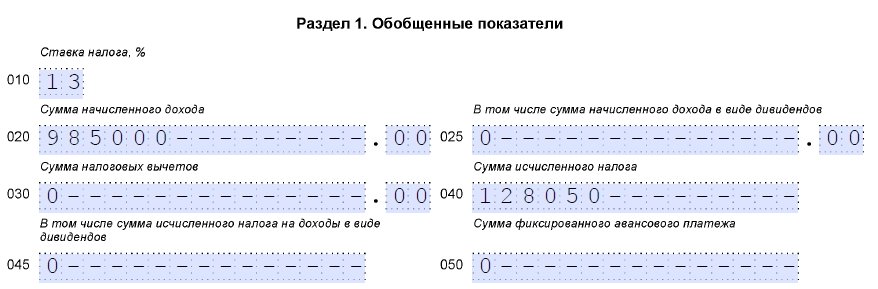

Предположим, что в период с 1 января по 30 сентября 2016 года работникам выплачена заработная плата в сумме 985 000 рублей. В эту сумму уже входят выплаченные за 9 месяцев премии в размере 140 000 рублей. Всю сумму заработка, включая премии, нужно показать по строке 020. А исчисленный со всей этой суммы налог переносится в строку 040 расчета за 9 месяцев 2016 года. Сумма налога – 128 050 рублей (985 000 × 13 %).  Проще говоря, премии отражайте в разделе 1 в общей сумме дохода и исчисленного налога. Выделять премии отдельно в этом разделе уже не нужно.

Проще говоря, премии отражайте в разделе 1 в общей сумме дохода и исчисленного налога. Выделять премии отдельно в этом разделе уже не нужно.

В письме ФНС от 24.01.2017 № БС-4-11/1139 содержатся очень важные разъяснения налоговиков по вопросу отражения премий в расчете 6-НДФЛ. Смысл этих разъяснений сводится к тому, что способ определения даты фактического получения дохода в виде премии за выполнение трудовых обязанностей зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года).

Например, в случае выплаты премий за месяц, датой фактического получения дохода нужно считать последний день месяца, за который сотруднику были начислены премиальные. Например, при выплате премии по итогам декабря 2016 года, дата получения премиального дохода – 31.12.2016. Если премия выплачивается по итогам работы за квартал или год, то следует опираться на дату приказа о премировании.

Предположим, что премия по итогам работы в 2016 году на основании приказа работодателя, датированного 17.01.2017, выплачивается 06.02.2017. В такой ситуации годовая премия должна быть отражена в 6-НДФЛ за I квартал 2017 года следующим образом:

Раздел 1:

- по строкам 020, 040, 070 – соответствующие суммовые показатели;

- по строке 060 – количество физлиц, получивших доход.

Раздел 2:

- по строке 100 «Дата фактического получения дохода» – 31.01.2017;

- по строке 110 «Дата удержания налога» – 06.02.2017;

- по строке 120 «Срок перечисления налога» – 07.02.2017;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» – соответствующие суммовые показатели.

Датой дохода считайте день, когда выплатили такую премию. Поэтому производственные годовые, полугодовые и квартальные премии включите в налоговую базу по НДФЛ того месяца, в котором их выплатили (подп. 1 п. 1 ст. 223 НК РФ). Об этом сказано в письмах Минфина России от 29 сентября 2017 № 03-04-07/63400, ФНС России от 5 октября 2017 № ГД-4-11/20102.

Ранее сотрудники ФНС России разъясняли, что датой дохода следует считать последний день месяца, которым датирован приказ о выплате премии (письмо от 24 января 2017 № БС-4-11/1139).

Порядок и сроки отражения премий в 6-ндфл в 2018

Единовременные премии назначаются на основании приказа руководителя предприятия, уполномоченного собранием учредителей или акционеров. Определение сроков получения стимулирующих вознаграждений День получения сумм (удержания НДФЛ) установлен в зависимости от типа премирования, подтверждаемого сопроводительными документами.

Ответственность при подаче отчетности За отказ от исполнения обязанностей налогового агента в виде предоставления сведений о налогообложении физических лиц налагается санкции по ст.126 НК РФ. Размер штрафа составляет 1 000 рублей за каждый месячный период со дня положенного представления расчета. Учитываются полные и неполные месяцы пропуска срока.

Ошибки, допущенные при формировании данных отчетности, также влекут наложение санкций. При нарушении сроков исчисления налогов и перечисления суммы в бюджет за каждый день просрочки налагаются пени. Выявленная в расчете недоимка должна быть внесена в бюджет. При обнаружении ошибочных сведений самим налогоплательщиком и своевременного представления уточненного расчета после уплаты недоимки штраф не начисляется. Рубрика «Вопросы и ответы» Вопрос №1.

Премии в 6-НДФЛ

Премия – это одна из форм поощрения работников. За что же работодатель может поощрять своих подчиненных? За выполнение плановых показателей, за высокое качество проделанной работы, за непрерывность трудовой деятельности и т. д. Премии также могут быть приурочены к знаменательным датам в жизни компании или работника (например, к юбилею, ко дню рождения), к государственным или профессиональным праздникам (к примеру, к Новому году или к 8 марта, ко дню строителя или шахтера). Как видим основания для премирования бывают разные. Какие-то премии связаны с производственной деятельностью компании, какие-то – нет. Одни выплачиваются систематически, другие – лишь по случаю. Но есть определенные факторы, которые влияют на порядок отражения премии в 6-НДФЛ? О них мы расскажем ниже.

Премия в 6-ндфл

Внимание

Подобным образом при заполнении формы отображаются премии, которые выплачиваются каждый месяц, квартальные, а также годовые. Их следует выделять отдельно от заработной платы и в качестве даты получения проставлять день, когда выплата была произведена. Подобным образом должны демонстрироваться в отчетной форме премии, выданные в натуральном виде.

Следует иметь ввиду, что премии допускается формировать в один блок в том случае, когда они были выданы в одну и ту же дату. Например, если 3 июля 2018 г. работник получил ежемесячную премию за июнь, а также премию за второй квартал, эти выплаты могут быть объединены в один блок второго раздела. Есть работодатели, которые готовы выплачивать сотрудникам премии каждый месяц, независимо от того, какие итоги работы были ними продемонстрированы.

Зарплата за март в разделе 1

В Разделе 1 «Обобщенные показатели» укажите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом за I квартал. В расчете 6-НДФЛ за 1 квартал в разделе 1 обобщаются данные за период с 1 января по 31 марта 2017 года. В разделе 1 заполняются следующие строки:

| Строка | Заполнение |

| 10 | Налоговая ставка |

| 20 | весь доход сотрудников нарастающим итогом с начала года 2017 года по 31 марта 2017 года |

| 25 | Выделяется доход по дивидендам |

| 30 | Общая сумма вычетов по всем сотрудникам нарастающим итогом с начала года по 31 марта 2017 года. |

| 40 | Сумма исчисленного НДФЛ с доходов всех физических лиц нарастающим итогом с начала года по 31 марта 2017 года. |

| 45 | Выделяется НДФЛ по дивидендам. |

| 50 | Сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. |

| 60 | Количество человек, которые получали доход в течение отчетного (налогового) периода. |

| 70 | Сумма удержанного НДФЛ. |

| 80 | Сумма НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. |

| 90 | Сумму налога, возвращенного в соответствии со статьей 231 Налогового кодекса РФ. |

Что касается строки 080, то применительно к зарплате за март, выплаченной в апреле 2017 году, нужно сказать, что в этой строке нужно показывать именно о суммы, которые организация должна была удержать до конца марта, но по каким-либо причинам не смогла этого сделать. С зарплаты за март 2017 года НДФЛ будет удержат только лишь в апреле. И этот налог показатель строки 080 не увеличивает.

Строка 080 в отчете

Предположим, что зарплата за март составила 320 000 рублей. НДФЛ с этой суммы составляет 41 600 р. (320 000 x 13 %). Сумма налога будет удержана только в апреле – когда работникам переведут на зарплатные карточки заработную плату. При этом в строке 080 расчета 6-НДФЛ за 1 квартал 2017 года сумма 41 600 р. отражена быть не должна.

Также обратите внимание: суммы исчисленного (строка 040) и удержанного (строка 070) НДФЛ могут не совпадать. Неравенство будет, если доход по мартовской зарплате уже признан, НДФЛ с него исчислен, но фактической выплаты еще не было – она произойдет только в апреле 2017 года

Датой фактического получения зарплаты за март считается 31 марта 2017 года. В этот день величина дохода за март известна и сумма НДФЛ, которая должна быть удержана из этого дохода, определена. Однако удержать налог до фактической выплаты зарплаты невозможно. Поэтому показатель для заполнения строки 070 появится только после того, как зарплата будет выдана в апреле 2017 года. Поэтому удержанный с мартовской зарплаты НДФЛ по строке 070 будет зафиксировать в 6-НДФЛ за первое полугодие 2017 года.

Несоответствие показателей строк 040 и 070 формы 6-НДФЛ – это нормально и не является ошибкой (Письмо ФНС России от 15 марта 2016 г. № БС-4-11/4222).

Теперь давайте посмотрим, как вышеназванные правила заполнения реализуются в реальной жизни. Приведем пример отражения в разделе 1 расчета 6-НДФЛ за 1 квартал 2017 года зарплаты за март, выплаченной в апреле 2017 года.

Условия примера

Заработная плата за март 2017 года начислена в размере 320 000 рублей. НДФЛ с этой суммы составляет 41 600 р. (320 000 x 13 %). Выплата зарплаты за март состоялась в 10 апреля 2017 года. На руки было выплачено 278 400 р. (320 000 р. – 41 600 р.).

Всего с 1 января 2017 года по 31 марта 2017 года была начислена зарплата в пользу 3-х работников в сумме 960 000 р. Всего был начислен НДФЛ в размере 124 800 р. (960 000 р. x 13%). Однако из этой суммы фактически был удержан налог в размере 83 200 р. (640 000 р. x 13%).

При таких условиях раздел 1 расчета 6-НДФЛ будет выглядеть так:

Из приведенного примера полагаем целесообразным обратить внимание на следующее:

- НДФЛ с зарплаты за март, который удержан в апреле (41 600 р.) строку 080 не увеличил;

- строки 040 и 070 – не совпадают и это вполне нормально.