В каком случае нельзя подать единую декларацию?

Для применения единой декларации обязательно должны выполняться определенные критерии:

Очень внимательно необходимо отнестись к определению наличия операций по расчетному счету. Для применения этого бланка необходимо, чтобы движения по счету не был вообще никакого, а не только в рамках налогооблагаемых доходов и расходов.

В частности, если за ведение счета банк регулярно взимает комиссию, налоговая служба признает это движением средств. В такой ситуации хозяйствующий субъект автоматически теряет право на заполнение упрощенной декларации, а должен подавать нулевые формы по каждому налогу.

- Для возможности включения в документ налога НДС существует еще один дополнительный критерий — у фирмы должны отсутствовать любого вида операции, которые отражаются в декларации по НДС. А к таким относятся не только продажа и приобретение товаров внутри страны, но и за нее пределами.

- Упрощенная налоговая декларация не может применяться, если нужно отчитаться по налогам с периодом в один месяц — акцизы, налог на полезные ископаемые, на игорный бизнес и т. д.

Важно! Данный бланк нельзя предоставлять вместо декларации по ЕНВД, поскольку у этой системы не может вообще быть нулевой декларации. Даже если деятельность в отчетный период не велась, то физический показатель, с которого взимается налог, у хозяйствующего субъекта все равно присутствует

В этой ситуации необходимо вообще сниматься с учета как плательщика ЕНВД.

Как заполняется единая упрощенная декларация?

В соответствии с приказом Минфина РФ от 10 июля 2007 г. № 62н декларация заполняется налогоплательщиком, кроме раздела “Заполняется работником налогового органа”:

| Раздел декларации | Заполнение |

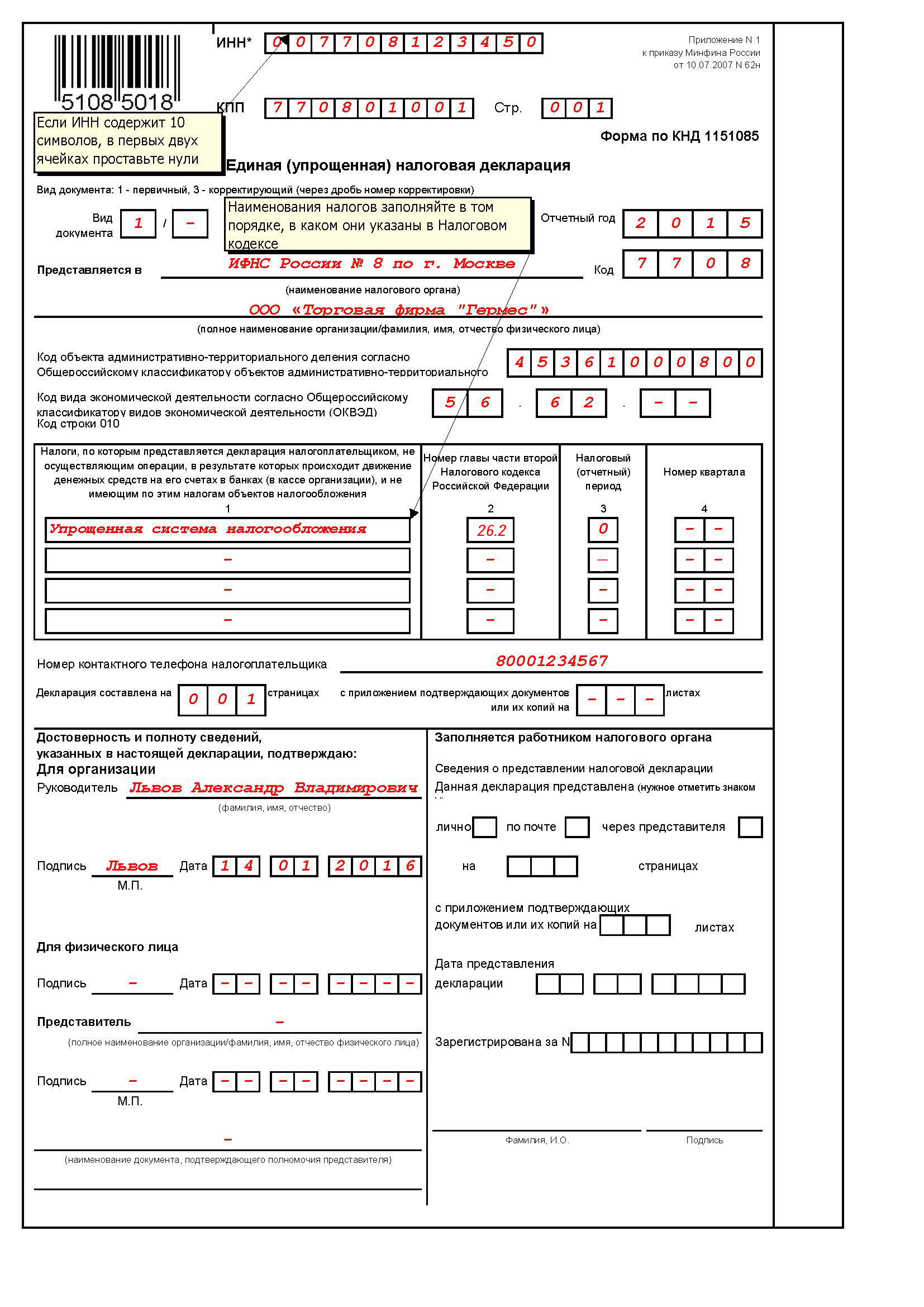

| ИНН, КПП | При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя “ИНН”, в первых двух ячейках следует проставить нули (00).

ИНН и КПП российской организации указывается по месту нахождения организации – согласно Свидетельству о постановке на учет в налоговом органе юридического лица. ИНН и КПП иностранной организации по месту осуществления деятельности в Российской Федерации – на основании Свидетельства о постановке на учет в налоговом органе. |

| Страница 001 | |

| Вид документа | 1 – первичный, 3 – корректирующий |

| Отчётный год | Год, за который представляется декларация |

| Полное наименование российской организации | Соответствует наименованию, указанному в учредительных документах, полное наименование иностранной организации, а в случае представления декларации физическим лицом – указывается его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность) |

| ОКАТО | Согласно Общероссийскому классификатору объектов административно-территориального деления ОК 019-95. В случае, если код конкретного объекта административно-территориального деления менее 11 знаков, данный код следует отражать в отведенном для него поле декларации, начиная с первой ячейки. В ячейках, оставшихся пустыми, указываются нули (00) |

| ОКВЭД | Согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 |

| Налоги | Налоги (налог), по которым представляется декларация |

| Номер главы части второй Кодекса по соответствующему налогу | по которому представляется декларация |

| Налоговые (отчетные) периоды по налогам (авансовым платежам) | по которым представляется декларация, а также номер квартала:

· для налога, налоговый период по которому установлен как квартал: за первый квартал – “01”; за второй квартал – “02”; за третий квартал – “03”; за четвертый квартал – “04” · для налога, налоговый период по которому установлен как календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев: за квартал – “3”; за полугодие – “6”; за 9 месяцев – “9”; за год – “0”. |

| Номер контактного телефона налогоплательщика | |

| Количество листов подтверждающих документов или их копий | включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации |

| «Руководитель» | подпись руководителя организации, которая заверяется печатью организации |

| Раздел “Заполняется работником налогового органа” | содержит сведения о представлении декларации: способ представления декларации, количество страниц декларации, количество листов подтверждающих документов и (или) их копий, приложенных к декларации, дата представления декларации и номер, под которым зарегистрирована декларация, фамилия и инициалы имени и отчества работника налогового органа, принявшего декларацию, его подпись |

| Страница 002 | |

| Фамилия, имя, отчество физического лица | указываются полностью в соответствии с документом, удостоверяющим личность |

| Дата рождения (число, месяц, год) | указывается в соответствии с записью в документе, удостоверяющем личность |

| Место рождения | указывается в соответствии с записью в документе, удостоверяющем личность |

| Гражданство | название страны, гражданином которой является декларант, и числовой код страны в соответствии с Общероссийским классификатором стран мира (ОКСМ). При отсутствии гражданства записывается: “лицо без гражданства” |

| Вид документа, удостоверяющего личность | Указываются наименование документа, удостоверяющего личность физического лица |

| Место жительства в Российской Федерации | Указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства |

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю | заверяются подписью физического лица либо подписью его представителя, и проставляется дата подписания |

Читайте так же ⇒ “Как закрыть ИП с долгами”

Как заполняется единая упрощенная декларация

Бланк единой упрощенной декларации КНД 1151085 утверждена Приказом Минфина № 62н. Формуляр представляет собой два листа с четким разделением на строки и графы, второй лист предназначен исключительно для физических лиц, для предпринимателей он не нужен. Для сдачи нулевых налогов ИП и юрлиц заполняется только первый лист. Основные требования к оформлению:

- при заполнении от руки данные вписываются большими печатными буквами;

- допускается распечатка декларации с машинописным текстом;

- при заполнении на компьютере размер шрифта 16-18;

- разрешается использовать ручку с черными или синими чернилами (пастой);

- нельзя вносить исправления с применением корректирующие канцелярские средства (штрих);

- при ошибке в данных надо просто зачеркнуть, вписать правильные сведения, исправление заверить

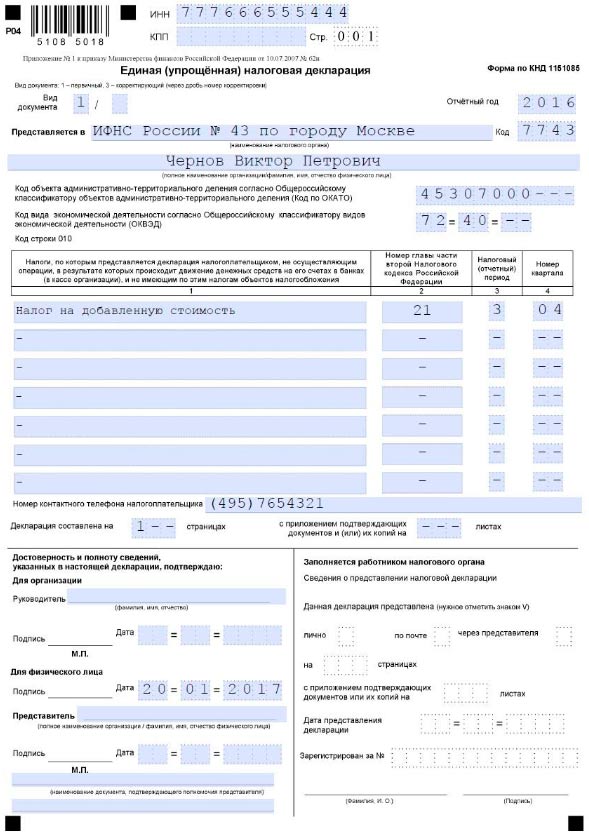

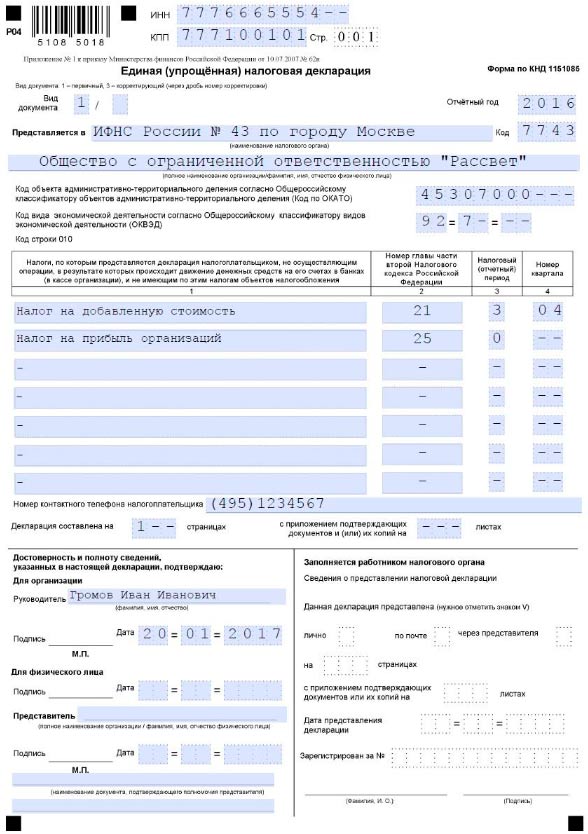

Далее необходимо указать название отделения ИФНС (район, город), в сетку напротив поля внести код данного подразделения. В следующую строку вносится полное имя предпринимателя или название организации с указанием формы. В последующей строчке единой упрощенной декларации в сетку надо вписать код объекта административно-территориального деления. В прошлом вводился код классификации ОКАТО, в настоящее время для обозначения используются коды ОКТМО. Ниже в сетку нужно внести код ОКВЭД по основной экономической деятельности, согласно регистрации.

После заполнения основных данных о налогоплательщике и подразделении ИФНС необходимо заполнить таблицу налогов. В каждую графу таблицы вносится наименование налогов, очередность определяется в соответствии с нумерацией глав в Налоговом кодексе. То есть, сначала вводится НДС (глава 21), затем налог на прибыль (глава 25), лишь после них идут ЕСХН (гл. 26.1) и УСН (гл. 26.2). В таблицу вносятся только те виды налогов, по которым вносится отчетность.

Образец заполнения для ИП

Образец заполнения для юридического лица

О порядке формирования финансовой отчетности предприятия читайте здесь

ОБ УТВЕРЖДЕНИИ ФОРМЫ ЕДИНОЙ (УПРОЩЕННОЙ) НАЛОГОВОЙ ДЕКЛАРАЦИИ И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ

В соответствии с статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2001, N 53, ст. 5016; 2004, N 27, ст. 2711; 2006, N 31, ст. 3436; 2007, N 1, ст. 31) приказываю:

1. Утвердить форму единой (упрощенной) налоговой декларации согласно приложению N 1 к настоящему Приказу.

2. Утвердить Порядок заполнения единой (упрощенной) налоговой декларации согласно приложению N 2 к настоящему Приказу.

Министр А.Л.КУДРИН

Приложение N 1 к Приказу Министерства финансов Российской Федерации от 10.07.2007 N 62н

При заполнении налоговой декларации, начиная с 01.01.2014 до утверждения новой формы налоговой декларации в поле «код » рекомендуется указывать код (Письмо ФНС РФ ).

| Штрихкод | ||||||||||||||||||||||||||||||||||||||

| ИНН | ||||||||||||||||||||||||||||||||||||||

| 51085018 | КПП | Стр. | 1 | |||||||||||||||||||||||||||||||||||

| Форма по КНД 1151085 | ||||||||||||||||||||||||||||||||||||||

| Единая (упрощенная) налоговая декларация | ||||||||||||||||||||||||||||||||||||||

| Вид документа: 1 — первичный, 3 — корректирующий (через дробь номер корректировки) | ||||||||||||||||||||||||||||||||||||||

| Вид документа | Отчетный год | |||||||||||||||||||||||||||||||||||||

| Представляется в | Код | |||||||||||||||||||||||||||||||||||||

| (наименование налогового органа) | ||||||||||||||||||||||||||||||||||||||

| (полное наименование организации/фамилия, имя, отчество физического лица) | ||||||||||||||||||||||||||||||||||||||

| Код объекта административно-территориального деления согласно Общероссийскому классификатору объектов административно- территориального деления (код по ОКАТО) | ||||||||||||||||||||||||||||||||||||||

| Код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) Код строки 010 | ||||||||||||||||||||||||||||||||||||||

| . | . | |||||||||||||||||||||||||||||||||||||

| Налоги, по которым представляется декларация налогоплательщиком, не осуществляющим операции, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющим по этим налогам объектов налогообложения | Номер главы части второй Налогового кодекса Российской Федерации | Налоговый (отчетный) период | Номер квартала | |||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||||||||||||||||||||||

| Номер контактного телефона налогоплательщика | ||||||||||||||||||||||||||||||||||||||

| Декларация составлена на | страницах | с приложением подтверждающих документов или их копий на | листах | |||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю: | Заполняется работником налогового органа | |||||||||||||||||||||||||||||||||||||

| Для организации | ||||||||||||||||||||||||||||||||||||||

| Руководитель: | Сведения о представлении налоговой декларации | |||||||||||||||||||||||||||||||||||||

| (фамилия, имя, отчество (полностью) | Данная декларация представлена (нужное отметить знаком V) | |||||||||||||||||||||||||||||||||||||

| лично | по почте | через представителя | ||||||||||||||||||||||||||||||||||||

| Подпись | Дата | |||||||||||||||||||||||||||||||||||||

| М.П. | ||||||||||||||||||||||||||||||||||||||

| на | страницах | |||||||||||||||||||||||||||||||||||||

| Для физического лица | ||||||||||||||||||||||||||||||||||||||

| с приложением подтверждающих документов или их копий на | листах | |||||||||||||||||||||||||||||||||||||

| Подпись | Дата | Дата представления декларации | ||||||||||||||||||||||||||||||||||||

| Представитель | Зарегистрирована за N | |||||||||||||||||||||||||||||||||||||

| (полное наименование организации/фамилия, имя, отчество физического лица) | ||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | |||||||||||||||||||||||||||||||||||||

| М.П. | ||||||||||||||||||||||||||||||||||||||

| Фамилия, И.О. | Подпись | |||||||||||||||||||||||||||||||||||||

| (название документа, подтверждающего полномочия представителя) | ||||||||||||||||||||||||||||||||||||||

| Штрихкод | |||||||||||||||||||||||||||||||||||||||

| ИНН | |||||||||||||||||||||||||||||||||||||||

| 51085025 | КПП | Стр. | 2 | ||||||||||||||||||||||||||||||||||||

| Форма по КНД 1151085 | |||||||||||||||||||||||||||||||||||||||

| Сведения о налогоплательщике — физическом лице, не являющемся индивидуальным предпринимателем | |||||||||||||||||||||||||||||||||||||||

| В случае, если в декларации не указывается ИНН, сообщаю: | |||||||||||||||||||||||||||||||||||||||

| Фамилия, имя, отчество физического лица | |||||||||||||||||||||||||||||||||||||||

| Дата рождения | |||||||||||||||||||||||||||||||||||||||

| Место рождения | |||||||||||||||||||||||||||||||||||||||

| Гражданство | Код страны | ||||||||||||||||||||||||||||||||||||||

| Вид документа, удостоверяющего личность | Код | ||||||||||||||||||||||||||||||||||||||

| Серия и номер документа, удостоверяющего личность | |||||||||||||||||||||||||||||||||||||||

| Кем выдан | |||||||||||||||||||||||||||||||||||||||

| Дата выдачи документа | |||||||||||||||||||||||||||||||||||||||

| Место жительства в Российской Федерации (место пребывания физического лица) | |||||||||||||||||||||||||||||||||||||||

| Почтовый индекс | |||||||||||||||||||||||||||||||||||||||

| Субъект Российской Федерации | Код | ||||||||||||||||||||||||||||||||||||||

| Район | |||||||||||||||||||||||||||||||||||||||

| Город | |||||||||||||||||||||||||||||||||||||||

| Населенный пункт (село, поселок и т.д.) | |||||||||||||||||||||||||||||||||||||||

| Улица (проспект, переулок и т.д.) | |||||||||||||||||||||||||||||||||||||||

| Номер дома (владения) | |||||||||||||||||||||||||||||||||||||||

| Номер корпуса (строения) | |||||||||||||||||||||||||||||||||||||||

| Номер квартиры |

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||||||||||||

| Физическое лицо | |||||||||||||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | ||||||||||||||||||||||||||||||||||||||||||||||||

| Представитель | |||||||||||||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | ||||||||||||||||||||||||||||||||||||||||||||||||

Приложение N 2 к Приказу Министерства финансов Российской Федерации от 10.07.2007 N 62н

Как заполнить единую упрощенную налоговую декларацию

Единая упрощенная налоговая декларация в 2020 году состоит из двух листов. Но, налогоплательщики, которые являются субъектами предпринимательства, подают лишь первый лист – титульный.

Отнестись к заполнению необходимо ответственно. Помарки, исправления недопустимы.

Титульный лист

Титульный лист единой упрощенной налоговой декларации (бланк) можно скачать тут. А заполнить его помогут наши подсказки.

В верхние строки вносятся данные, которые можно взять из свидетельства о регистрации налогоплательщика:

- «ИНН». Если у налогоплательщика ИНН десятизначный, то в первых двух клеточках проставляется «0», а код надо начинать писать с третьей клеточки;

- «КПП» (предприниматель не заполняет).

Номер страницы указывается «001».

В строке «вид документа» При подаче корректирующей отчетности через дробь указывается ее номер, а в первичной декларации в этой ячейке проставляется прочерк.

Также, на титульном листе указывается:

- период, за который предоставляется документ;

- полное, точное название территориального госоргана ФНС, код его;

- полное наименование субъекта предпринимательства.

Информацию о том, какой у налогоплательщика ОКВЭД содержат регистрационная документация. Именно из них необходимо взять номер. В пустых клетках ставятся прочерки.

Информация о налогах

В графе «1» указывается полное название налога.

Графа «2» отражает номер главы НК, которая соответствует налогу.

Графа «3» — указываем отчетный период в цифровом обозначении:

- квартал — «3»;

- полугодие — «6»;

- 9 месяцев — «9»;

- год — «0».

Графа «4» — указывается квартал, но только для тех налогов, для которых отчетным периодом является квартал (НДС):

- квартал — «01»;

- полугодие — «02»;

- 9 месяцев — «03»;

- год — «04».

Образец единой упрощенной налоговой декларации поможет заполнить этот раздел.

Статистические данные титульного листа

В строке под информацией о налогах указывается контактный телефонный номер налогоплательщика согласно международным требованиям:

- для мобильных +7 (ХХХ) ХХХХХХХ;

- для стационарных 8 (ХХХ) ХХХХХХХ.

Далее (второй лист субъектам предпринимательства подавать не надо) и количество листов в приложенной документации в таком же формате.

В строке «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» надо внести ФИО руководителя (предпринимателя) полностью. Затем он ставит подпись, дату составления отчета. Печать проставляется при наличии.

Если декларация подается представителем, то ниже указываются его данные. В последней строчке указывается бумага, подтверждающая его полномочия (например, доверенность). Копия такого документа обязательно прилагается к декларации.

Перед тем, как заполнить единую упрощенную налоговую декларацию, можно проанализировать образец. Это поможет избежать ошибок.

Второй лист декларации

Согласно законодательству второй лист подается лишь лицами, у которых нет ИНН (например, отказались он него по религиозным убеждениям) и которые не относятся к субъектам хозяйствования. То есть, по сути, второй лист предназначен для уточнения информации о налогоплательщике.

Поэтому в соответствующие строки вносятся следующие сведения:

- номер страницы «002;

- ФИО налогоплательщика полностью;

- дата рождения (как указано в удостоверении личности);

- место рождения (должно совпадать с указанным в удостоверении личности);

- гражданство – надо писать название страны, а затем указать ее код согласно Общероссийскиму классификатору стран мира (ОКСМ).

Потом вносятся ведомости о документе, которым удостоверяется личность, код, который ему присвоен. Им может быть:

- внутренний паспорт – код «21»;

- загранпаспорт (для иностранцев) – код «10»;

- свидетельство о рождении для россиян младше четырнадцатилетнего возраста – код «03»;

- свидетельство о рождении, выданное иностранными государствами – код «23»;

- временное удостоверение личности (форма 2П) – код «14»;

- документ, подтверждающий вид на жительство – код «12».

На их основании заполняются строки о месте регистрации физлица. Для лиц, младше 14-летнего возраста, такие ведомости указаны в справке, которая выдается местно миграционной службой.

Внизу своей подписью налогоплательщик подтверждает корректность внесенных им данных. Если декларация подается представителем, то его подпись проставляется ниже. При этом, обязательно прилагается нотариально заверенная доверенность. Также рекомендуем ознакомиться с инструкцией по заполнению нулевой декларации ип.

Юрист коллегии правовой защиты. Бухгалтер и эксперт по налогам и аудиту с более чем 10-летним стажем.

Способы подачи единой налоговой декларации

Закон устанавливает три способа, которыми можно отправить эту декларацию в ФНС:

- Почтовым отправлением — декларацию нужно отправить письмом с описанным вложением. Вторая опись с отметкой почты остается на руках. Чек от письма будет подтверждением даты подачи декларации;

- Лично — необходимо заполнить от руки либо распечатать две копии документа, и лично принести их в налоговую службу. Инспектор поставит отметку на одной копии и вернет назад.

- Через интернет — для этого необходимо приобрести электронную цифровую подпись и заключить договор с компанией по передачи отчетности.

Важно! Если численность работников превышает 100 человек, то подавать отчет нужно только при помощи электронных средств связи

СПРАВОЧНИК «КОДЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ»

| Код | Наименование |

| 01 | Республика Адыгея (Адыгея) |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край (Камчатская область) |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Читинская область |

| 76 | Ярославская область |

| 77 | г. Москва |

| 78 | г. Санкт-Петербург |

| 79 | Еврейская автономная область |

| 80 | Агинский Бурятский автономный округ |

| 82 | Корякский автономный округ |

| 83 | Ненецкий автономный округ |

| 85 | Усть-Ордынский Бурятский автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

С 1 января 2008 года данному коду будет соответствовать новый субъект Российской Федерации — Иркутская область, образуемый согласно положениям Федерального конституционного закона «Об образовании в составе Российской Федерации нового субъекта Российской Федерации в результате объединения Иркутской области и Усть-Ордынского Бурятского автономного округа» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 1; N 23, ст. 2690) в результате объединения Иркутской области и Усть-Ордынского Бурятского автономного округа.

С 1 июля 2007 года данному коду соответствует новый субъект Российской Федерации — Камчатский край, образуемый согласно положениям Федерального конституционного закона «Об образовании в составе Российской Федерации нового субъекта Российской Федерации в результате объединения Камчатской области и Корякского автономного округа» (Собрание законодательства Российской Федерации, 2006, N 29, ст. 3119) в результате объединения Камчатской области и Корякского автономного округа.

Сколько листов в единой (упрощенной) декларации? Нужно ли заполнять их все и как это сделать?

В единой (упрощенной) декларации всего 2 страницы:

- Лист 1 заполняют компании и ИП;

- Лист 1 и Лист 2 ─ физлица, не являющиеся ИП.

То есть для организаций декларация будет состоять только из одного листа, а физлицо обязано заполнить ее в полном составе (при этом заполняя Лист 2, ИНН на Листе 1 он может не указывать).

Как заполнить единую (упрощенную) декларацию? Порядок описан в приказе Минфина № 62н. Посмотрим, как оформить декларацию юрлицам.

Как мы уже выяснили, компании и ИП заполняют только первый лист декларации. Он объединяет в себе привычные для налогоплательщика титульный лист (с общими данными о налогоплательщике) с необычной таблицей. В ней нет цифровых данных: налоговой базы, налоговых ставок и итоговой суммы налога. У таблицы особое назначение ─ информационное. С ее помощью налогоплательщики сообщают налоговым инспекторам о том, по каким налогам и за какой период у них нулевые показатели.

Как заполнить отдельные поля Листа 1 единой (упрощенной) декларации, показано на схеме:

Откуда взять данные для заполнения ОКТМО и ОКВЭД:

- ОКТМО ─ из классификатора территорий муниципальных образований ОК 033-2013.

- ОКВЭД ─ из общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС ред. 2).

Основная (табличная) часть декларации заполняется с учетом следующих правил:

Покажем на примере, как заполнить табличную часть декларации:

ООО «Привет» зарегистрировался в налоговых органах в сентябре 2018 года. Компания не подавала уведомления о переходе на специальный налоговый режим и планирует применять ОСНО. Это означает, что по окончании 3 квартала она обязана отчитаться как минимум по НДС и налогу на прибыль (если объекты налогообложения отсутствуют вообще), а также по другим налогам, если объекты налогообложения по ним имеются.

У ООО «Привет» есть выбор:

Представить в инспекцию:

- две нулевые декларации (по НДС и налогу на прибыль) ─ вариант № 1.

- одну единую (упрощенную) декларацию ─ вариант 2.

Компания выбрала вариант № 2 и заполнила табличную часть декларации:

ООО «Привет» по окончании 3 квартала представило декларацию в инспекцию по месту своего нахождения 22.10.2018. Думаете, что компания опоздала с отчетом? Оказывается, декларация подана вовремя ─ эта последний день, когда можно отчитаться за 3 квартал без штрафа. Установленная в п. 2 ст. 80 НК РФ дата (20-е число после окончания отчетного/налогового периода) для отчетного периода за 3 квартал 2018 года совпадает с выходным и переносится на ближайший рабочий понедельник (п. 7 ст. 6.1 НК РФ).

Принимая решение в пользу единой (упрощенной) декларации, обязательно проверьте себя перед каждым отчетным периодом на соответствие условиям, указанным в п. 2 ст. 80 НК РФ.

Покажем на примере, как можно пострадать материально, если не учесть эти условия.

ООО «Красное поле» применяет ОСНО. Компания зарегистрировалась в апреле 2018 года, но пока никакой предпринимательской деятельностью не занималась. По итогам полугодия она отчиталась с помощью единой (упрощенной) декларации. Таким же способом она планировала отчитаться и за 3 квартал. Однако она учла, что с расчетного счета компании в сентябре 2018 год (за счет собственных средств учредителя) были перечислены денежные средства в оплату за услуги оператору ЭДО.

По п. 2 ст. 80 НК РФ движение денег по расчетному счету ─ это нарушенное условие, не позволяющее заменить представление деклараций единой (упрощенной) декларацией. В результате компании назначили штраф в размере по 1 000 руб. по каждой несданной декларации (НДС и налогу на прибыль) ─ п. 1 ст. 119 НК РФ.

Если бы вовремя было проверено выполнение критериев по п. 2 ст. 80 НК РФ и представлены налоговикам нулевые декларации вместо единой (упрощенной), штрафа удалось бы избежать.