Плательщики акцизов в России: индивидуальные предприниматели, юридические лица и другие

Плательщиками акцизного налога считаются предприятия или лица, занимающиеся различными операциями с подакцизной продукцией, в том числе её производством и реализацией.

Нормативное закрепление

Согласно пункта 1 ст. 179 НК РФ к плательщикам акцизов могут быть отнесены следующие категории лиц:

Для того, чтобы быть признанными налогоплательщиками акцизов, данные категории лиц должны заниматься операциями с подакцизными товарами на постоянной и регулярной основе. У других лиц такая обязанность возникает нерегулярно.

Лицо или организация приобретают обязанность платить акциз только при совершении операций с товарами, подлежащими обложению акцизным налогом. Если таких обстоятельств нет, то лицо не может быть отнесено к плательщикам акциза (пункт 2 ст. 179 НК).

Операции с подакцизной продукцией

Обложению акцизным налогом подлежат следующие операции с подакцизной продукцией:

- реализация такой продукции;

- экспорт;

- получение некоторых видов подакцизной продукции: этилового спирта, бензина, бензола, параксилола, авиационного бензина, ортоксилола;

- передача такой продукции другим лицам.

К передаче подакцизных товаров можно отнести следующие обстоятельства:

- давалец и получатель обмениваются таким товаром, оплачивают услуги или работу друг друга;

- товар передаётся для внесения в уставный капитал;

- используется для личных потребностей;

- отдаётся на переработку на давальческой основе;

- передаётся участнику общества, когда он покидает это общество;

- пересылается внутри организации для производства продукции (кроме бензина и спирта).

Акцизным налогом не облагаются следующие операции:

- Какой-нибудь из подакцизных товаров передаётся подразделению внутри одной организации для производства другой подакцизной продукции (кроме спирта).

- Подакцизные товары вывозятся за границу.

- Конфискат, отказные и бесхозяйные подакцизные продукты реализуются или передаются для дальнейшей переработки или уничтожения.

- Происходит передача такой продукции между подразделениями одного предприятия.

- Применение этилового спирта для изготовления товаров на его основе.

- Алкогольные дистилляты применяются для производства вина.

- Некоторые операции с авиационным керосином, бензолом и т.д.

Права и обязанности таких субъектов

Плательщика акциза приобретает обязанность оплатить акцизный налог при создании на территории данного плательщика объекта акцизного налога.

Например, предприятие производит спиртосодержащий косметический препарат.

В процессе производства этот препарат передаётся отдельному подразделению предприятия для окончательного этапа производства и последующей реализации продукта.

Обязанность по оплате акциза на спиртосодержащую продукцию возникает у отдельного подразделения, которое её производит. Если данное подразделение передаёт конечный спиртосодержащий продукт головному предприятию для реализации, то налог должно выплачивать головное предприятие.

При проведении посреднических операций налог также выплачивается производителем. Акциз уплачивается уже на стадии подписания посреднической сделки, не откладывая до тех пор, пока продукция перейдёт к конечному покупателю (п.2 ст.195 НК).

Уменьшение суммы налога

Плательщики акциза имеют право на определённые льготы: например, налоговые вычеты для тех субъектов налогообложения, которые не могут быть полностью освобождены от уплаты налога.

Уменьшение суммы налога на подакцизную продукцию предусмотрено:

- при наличии затрат на её приобретение;

- при безвозвратной утере такой продукции;

- при передаче продукции, созданной на базе давальческого сырья;

- при возвращении покупателем товаров, купленных ранее;

- при использовании этилового спирта для производства товаров, не содержащих спирт.

Плательщик имеет право на применение понижающих коэффициентов при проведении операций с авиационным керосином, бензином и спиртом. При авансовой выплате акцизного налога субъект имеет право на вычеты. Авансовый платёж производится при покупке региональных акцизных марок. Вся алкогольная продукция, реализуемая на территории РФ, должна быть обязательно промаркирована.

- При реализации подакцизных товаров, производитель обязан в документах, которые передаются покупателю, отметить сумму акцизного налога отдельной строкой.

- Если товар освобождается от налога, продавец должен внести в платёжные документы запись «без акциза». При розничной реализации сумма налога включается в стоимость, но отдельно на этикетках никак не отмечается.

Про акцизы и плательщиков таковых, а также отражение подакцизных операций в 1С расскажет данное видео:

Что такое акциз – виды, налоги

Косвенный налог (акциз) берется с предпринимателей, которые производят или осуществляют операции с группой товаров определенной номенклатуры (табак, бензин, алкоголь, другие товары), включая перевозки его за границу.

Существует механизм, при помощи которого происходит определение суммы акциза и его уплаты, когда проводится операция с товаром подакцизной номенклатуры, включая этот налоговый сбор в стоимость продукции.

Иными словами, каждый субъект принимающий участие в операциях с подакцизной продукцией делает расчет косвенного налога, который надо заплатить в бюджет, когда продукция реализуется от производителя продавцу, эту функцию он ему передает. Конечный потребитель акцизного товара (покупатель) несет всю тяжесть акцизного сбора.

Специалисты утверждают, что таким образом влияя на стоимость продукции, можно регулировать ее потребление покупателем.

Что такое акциз ─ не прямой налог (косвенный), который платит производитель акцизного товара.

Этот вид налогового сбора влияет на ценовую политику производителей определенного вида продукции.3 Кто платит акциз. 4 Что является объектом налогового обложения.

5 Какие операции освобождаются от акциза.

6 Какие существуют акцизные ставки.

7 Как определяется налоговая акцизная база. 8 Как исчисляется акциз.http://business-ideal.ru/chto-takoe-akciz →

Определение суммы акциза

Сумма акциза на табачные изделия, в отношении которых установлена специфическая ставка акциза, определяется путем умножения налоговой базы (то есть объема реализованной или переданной продукции) на ставку акциза.

Пример. Табачная фабрика «Радуга» реализовала в отчетном месяце 5000 штук сигарилл. Ставка акциза равна 217 руб. за 1000 штук. Сумма акциза составит 1085 руб. (217 руб. x 5000 штук : 1000 штук).

Сумма акциза на табачные изделия, в отношении которых установлены комбинированные ставки акциза, устанавливается следующим образом:

- рассчитывается сумма акциза исходя из специфической составляющей комбинированной ставки;

- исчисляется сумма акциза исходя из адвалорной составляющей комбинированной ставки;

- определяется общая сумма акциза путем сложения результатов расчета по специфической ставке и по адвалорной ставке;

- рассчитывается сумма акциза исходя из минимальной ставки акциза;

- производится сравнение суммы акциза, указанной в п. 3, и суммы акциза, указанной в п. 4; уплате в бюджет подлежит наибольшая величина.

В таком порядке расчет должен производиться по каждой марке сигарет или папирос. Затем устанавливается сумма акциза в целом по сигаретам с фильтром или по сигаретам без фильтра и папиросам.

Рассмотрим на примере одной марки сигарет с фильтром порядок расчета акциза.

Пример. Табачная фабрика реализовала в отчетном периоде 6000 штук сигарет с фильтром (300 пачек). Максимальная розничная цена пачки, в которую расфасовано 20 сигарет, составляет 25 руб. Ставка акциза — 100 руб. за 1000 штук + 5% расчетной стоимости, но не менее 115 руб. за 1000 штук.

Рассчитаем сумму акциза в этом случае:

- сумма акциза, рассчитанная исходя из специфической составляющей комбинированной ставки, составит 600 руб. (100 руб. x 6000 штук : 1000 штук);

- сумма акциза, рассчитанная исходя из адвалорной составляющей комбинированной ставки, составит:

7500 руб. (25 руб. x 300 пачек) — общая стоимость сигарет в максимальных розничных ценах;

375 руб. (7500 руб. x 5%) — сумма акциза по адвалорной ставке;

- общая сумма акциза по комбинированной ставке составит 975 руб. (600 руб. + 375 руб.);

- сумма акциза по минимальной ставке акциза составит 690 руб. (115 руб. x 6000 штук : 1000 штук);

- итого начисленная сумма акциза — 975 руб.

Какие размеры ставки акциза?

Акцизные ставки напрямую зависят от товаров или услуг, которые были установлены в законодательном порядке и прописаны в налоговом кодексе (ст.193). Подакцизные товары перечислены ст.181 п.1 НК РФ, к ним относятся:

- Спирт этиловый.

- Продукция, содержащая спирт более 9%, — это растворы, суспензии, эмульсии.

- Вся алкогольная продукция (водка, вино и т.д.)

- Легковые автомобили.

- Продукция табачная.

- Дизтопливо, бензин.

Ставка акциза на каждую продукцию может быть различной, она зависит напрямую от установленной ставки. И чтобы правильно рассчитать налог, нужно знать, какая ставка применяется конкретно к той или иной продукции.

Итак, в приведенной ниже таблице ставки акцизов на 2017 год, посмотрим, на какие товары будет увеличение налога и, соответственно, повышение цены:

| Подакцизный товар | Реализация производителем. | Ставка (акциз) |

| Этиловый спирт. | Организациям, которые не платят акциз. | 107 за один литр. |

| Продукция, содержащая спирт. | 418 руб. за литр. | |

| Алкогольная продукция свыше 9%. | 523 руб. за литр. | |

| Алкоголь ниже 9%. | 418 р. за один литр. | |

| Вина иностранного производства. | 18 руб. за литр. | |

| Вина российского производства. | 5 р. за литр. | |

| Шампанское российского изготовления. | 14 р. за литр. | |

| Шампанское, изготовленное на иностранном сырье. | 36 руб. за один литр. | |

| Пиво от 0,5 до 8 оборотов. | рубль за литр. | |

| Пиво свыше 8 оборотов. | 39 рублей. | |

| Сидр, медовуха и пуаре. | рубль. | |

| Сигареты. | 2123 за тысячу штук. |

Как видим из таблицы, ставка акциза на алкоголь в 2017 году будет повышена, и теперь в магазинах минимальная цена бутылки водки будет 230 рублей. Это существенное поднятие цен, учитывая, что в 2016 году те же пол-литра стоили 190 рублей.

«Нервный» вейпинг – платить или не платить акциз

В начале 2017 года вступили в силу поправки в Налоговый кодекс, касающиеся устройств для вейпинга – вдыхания и выдыхания пара, произведенного с помощью персонального испарителя или электронной сигареты путем нагревания.

В законе сказано, что теперь с «электронных систем доставки никотина» – ЭСДН – следует уплачивать акциз.

Нововведение породило настоящий шквал обсуждений в интернет-сообществах, потому что, несмотря на кажущуюся точность формулировок, законодатели упустили важные моменты:

- В законе сказано про обложение налогом только одноразовых устройств – про многоразовые не сказано ни слова. А ведь именно многоразовые электронные сигареты сейчас особенно популярны.

- В законе сказано про обложение налогом жидкостей для таких устройств. Но если устройство одноразовое, не может быть и речи о дозаправке. Это все равно, что пытаться дозарядить батарейки, для которых это не предусмотрено.

Одни блоггеры советуют бизнесменам отстаивать свои права перед налоговыми органами, предварительно распечатав текст закона для проверяющих и делая упор на «многоразовость» своего товара. Другие высказывают опасения, что апеллирование к действующему законодательству не принесет плодов.

К сожалению, последствия таких расхождений уже зафиксированы в реальных случаях. По заявлению компании «Вардекс», одного из крупнейших игроков на рынке электронных сигарет, в начале января 2017 года они импортировали из США груз американских жидкостей, с которого компании пришлось заплатить налог. Несмотря на факт, что жидкость предназначалась для многоразовых устройств, таможня отказалась пропускать товар дальше без уплаты акциза.

Ввиду неоднозначности ситуации по электронным сигаретам и их составляющим, многие форумчане сходятся на том, что законодатели еще возьмутся доработать закон, наспех прописанный в конце 2016 года.

Акциз, ставка

Как выглядеть моложе: лучшие стрижки для тех, кому за 30, 40, 50, 60 Девушки в 20 лет не волнуются о форме и длине прически. Кажется, молодость создана для экспериментов над внешностью и дерзких локонов.

Однако уже посл.

Наперекор всем стереотипам: девушка с редким генетическим расстройством покоряет мир моды Эту девушку зовут Мелани Гайдос, и она ворвалась в мир моды стремительно, эпатируя, воодушевляя и разрушая глупые стереотипы.

7 частей тела, которые не следует трогать руками Думайте о своем теле, как о храме: вы можете его использовать, но есть некоторые священные места, которые нельзя трогать руками. Исследования показыва.

10 очаровательных звездных детей, которые сегодня выглядят совсем иначе Время летит, и однажды маленькие знаменитости становятся взрослыми личностями, которых уже не узнать.

Что относится к средним дистиллятам

Во-первых, добавлена новая статья 179.

5, устанавливающая правила получения свидетельства о регистрации организаций, совершающих операции со средними дистиллятами, а также случаи, при которых налоговый орган может приостановить его действие или аннулировать свидетельство.

Также установлен и размер госпошлины, предусмотренный за выдачу такого свидетельства – 3,5 тыс.

руб. Во-вторых, уточнена формулировка прямогонного бензина и добавлен новый вид подакцизного товара – средний дистиллят (подп.

10. 11 п. 1 ст.

181 НК РФ ) «Газпром нефть» реализует нефтепродукты, произведенные на собственных предприятиях: бензин, дизтопливо, автомобильные масла, авиакеросин, бункерное топливо и битумные материалы Основные технологические вызовы в нефтепереработке сегодня связаны с масштабными программами модернизации НПЗ, которые сегодня реализуют все нефтяные компании России. В рамках национального проекта «Газпром нефть» создает новое катализаторное производство, а также разрабатывает уникальную технологию, значительно повышающую безопасность производства высокооктанового экологичного бензина Все вторичные процессы нефтепереработки проходят в присутствии катализаторов.

Ликеры существуют со времен фараонов, а начало их коммерческого производства относится к средним векам, когда алхимики, врачи и монахи искали эликсир жизни.

Это привело к созданию большого количества широко известных ликеров, носящих имена религиозных орденов, которыми эти напитки были впервые получены.

Ликеры употребляются как в чистом виде, так и в большом разнообразии смешанных напитков, а также для приготовления всевозможных обеденных блюд.

Проводят термостатирование биокатализатора на основе иммобилизованных микробных клеток и неинокулированного носителя, входящего в состав биокатализатора, инфракрасное сканирование поверхности биокатализатора и носителя с помощью высокочувствительной инфракрасной камеры, и получение тепловых характеристик биокатализатора, таких как распределение температур на его поверхности и разница температур

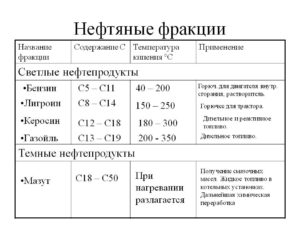

Газойль это

Газойль — – смесь углеводородов и примесей (главным образом серо.

азото и кислородсодержащих), выкипающие при температуре от 200 до 400оC в процессе перегонки нефти. В основном газойль применяется в качестве компонента дизельного топлива … Нефтегазовая микроэнциклопедия ГАЗОЙЛЬ — ГАЗОЙЛЬ, фракции нефти, получаемые при ее атмосферной (tкип 270 360шC) или вакуумной (350 500шC) перегонке.

В соответствии с подпунктом 11 пункта 1 статьи 181 Налогового кодекса Российской Федерации (далее — Кодекс) в целях исчисления акцизов средними дистиллятами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, за исключением прямогонного бензина, автомобильного бензина, дизельного топлива, бензола, параксилола, ортоксилола, авиационного керосина, одновременно соответствующие следующим физико-химическим характеристикам: значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (при атмосферном давлении 760 миллиметров ртутного столба), находится в диапазоне не ниже 215 градусов Цельсия и не выше 360 градусов Цельсия.

Нефтегазовый еженедельник RPI: РФ вернулась к вопросу введения акциза на средние дистилляты

Правительство РФ совместно с нефтяными компаниями обсуждают вопрос введения акциза на все средние дистилляты с целью защиты российского рынка от различных суррогатов, которые из-за низкой цены вытесняют товарное дизельное топливо, сообщили источники в отрасли. Производители товарного дизтоплива отмечают, что уплачивают акциз, тратят средства на модернизацию НПЗ, доводя качество продукта до стандарта Евро-5, и при этом теряют рынок, который захватывают производители суррогатных нефтепродуктов.

Объект обложения акцизами

Объект обложения акцизами, то есть перечень операций, при совершении которых необходимо начислять акциз, определен ст. 182 НК РФ. Соответственно, плательщиками акциза признаются организации и индивидуальные предприниматели, совершающие операции, признаваемые объектом обложения акцизами.

В частности, акциз должен начисляться при реализации на территории Российской Федерации произведенных табачных изделий, в том числе при реализации предметов залога и передаче произведенных табачных изделий по соглашению о предоставлении отступного или новации. Согласно ст. 182 НК РФ реализацией в целях исчисления акцизов понимается передача права собственности на товар.

Акцизами также облагается продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных органов конфискованных или бесхозяйных подакцизных товаров.

Кроме того, объектом обложения акцизами признается ряд операций по передаче произведенных табачных изделий. В отличие от операции по реализации товаров при их передаче смены собственника не происходит, тем не менее ст. 182 НК РФ предусмотрена обязанность непосредственных производителей начислять акциз, в частности, по следующим операциям:

передача на территории Российской Федерации табачных изделий, произведенных из давальческого сырья, собственнику этого сырья либо другим лицам (в том числе получение табачных изделий в собственность в счет оплаты услуг по производству табачных изделий из давальческого сырья);

Пример. Организация — собственник табака заключила договор на оказание услуги по переработке этого табака с целью производства сигарет. В этом случае акциз будет начисляться переработчиком при передаче сигарет собственнику либо при передаче этих подакцизных товаров любому лицу по указанию собственника.

- передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд (например, для использования на представительские расходы);

- передача на территории Российской Федерации произведенных подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

- передача на территории Российской Федерации организацией (хозяйственным обществом или товариществом) произведенных подакцизных товаров своему участнику при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества, участнику вышеуказанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или при разделе такого имущества.

Что касается операции по передаче произведенных подакцизных товаров на переработку на давальческой основе, то читателям журнала следует иметь в виду, что организация или индивидуальный предприниматель, являющиеся производителями табака, могут передать его на переработку с целью производства сигарет. В этом случае, казалось бы, надо начислять акциз. Однако, как установлено ст. 193 НК РФ, на табак, используемый в качестве сырья для производства табачной продукции, ставка акциза не установлена. Это означает, что при передаче на дальнейшую переработку табака, предназначенного для использования в качестве сырья, акциз не начисляется.

Объектом обложения акцизами признается также операция по ввозу табачных изделий на таможенную территорию Российской Федерации.

Кто относится к плательщикам акцизов в России

Нормативное закрепление

Согласно пункта 1 ст. 179 НК РФ к плательщикам акцизов могут быть отнесены следующие категории лиц:

- предприятия;

- индивидуальные предприниматели;

- лица, занимающиеся перевозкой подакцизных товаров через таможенные пункты РФ.

Для того, чтобы быть признанными налогоплательщиками акцизов, данные категории лиц должны заниматься операциями с подакцизными товарами на постоянной и регулярной основе. У других лиц такая обязанность возникает нерегулярно.

Лицо или организация приобретают обязанность платить акциз только при совершении операций с товарами, подлежащими обложению акцизным налогом. Если таких обстоятельств нет, то лицо не может быть отнесено к плательщикам акциза (пункт 2 ст. 179 НК).

Операции с подакцизной продукцией

Обложению акцизным налогом подлежат следующие операции с подакцизной продукцией:

Обложению акцизным налогом подлежат следующие операции с подакцизной продукцией:

- реализация такой продукции;

- экспорт;

- получение некоторых видов подакцизной продукции: этилового спирта, бензина, бензола, параксилола, авиационного бензина, ортоксилола;

- передача такой продукции другим лицам.

К передаче подакцизных товаров можно отнести следующие обстоятельства:

- давалец и получатель обмениваются таким товаром, оплачивают услуги или работу друг друга;

- товар передаётся для внесения в уставный капитал;

- используется для личных потребностей;

- отдаётся на переработку на давальческой основе;

- передаётся участнику общества, когда он покидает это общество;

- пересылается внутри организации для производства продукции (кроме бензина и спирта).

Акцизным налогом не облагаются следующие операции:

- Какой-нибудь из подакцизных товаров передаётся подразделению внутри одной организации для производства другой подакцизной продукции (кроме спирта).

- Подакцизные товары вывозятся за границу.

- Конфискат, отказные и бесхозяйные подакцизные продукты реализуются или передаются для дальнейшей переработки или уничтожения.

- Происходит передача такой продукции между подразделениями одного предприятия.

- Применение этилового спирта для изготовления товаров на его основе.

- Алкогольные дистилляты применяются для производства вина.

- Некоторые операции с авиационным керосином, бензолом и т.д.

Права и обязанности таких субъектов

Плательщика акциза приобретает обязанность оплатить акцизный налог при создании на территории данного плательщика объекта акцизного налога. Например, предприятие производит спиртосодержащий косметический препарат. В процессе производства этот препарат передаётся отдельному подразделению предприятия для окончательного этапа производства и последующей реализации продукта.

Обязанность по оплате акциза на спиртосодержащую продукцию возникает у отдельного подразделения, которое её производит. Если данное подразделение передаёт конечный спиртосодержащий продукт головному предприятию для реализации, то налог должно выплачивать головное предприятие.

Обязанность платить акцизный налог лежит на производителе. Лица, занимающиеся реализацией продукции, освобождены от этого. Но при реализации конфискованного, бесхозяйного и отказного товара обязанность платить акцизный налог ложится на продавца.

При проведении посреднических операций налог также выплачивается производителем. Акциз уплачивается уже на стадии подписания посреднической сделки, не откладывая до тех пор, пока продукция перейдёт к конечному покупателю (п.2 ст.195 НК).