Контрольные соотношения

В форме 6-НДФЛ должны быть обеспечены контрольные соотношения как внутри самой формы, так и по отношению к форме 2-НДФЛ, Приложению №2 к Декларации по прибыли, Расчету по взносам и карточкой расчетов с бюджетом. Контролирующие органы выпустили по этому поводу 2 письма.

В Письме ФНС РФ от 10.03.2016 №БС-4-11/3852@ говорится о необходимости проверки данных формы 6-НДФЛ по первым трем направлениям:

- Проверка внутри самой формы 6-НДФЛ. Контрольные соотношения осуществляются между данными только внутри 1-го Раздела по итогам каждого отчетного периода и по годовому налоговому периоду.

- Второй вид контрольных соотношений осуществляется между данными формы 6-НДФЛ и показателями других отчетов: 2-НДФЛ, Приложением№2 к Декларации по прибыли

- Третий вид контрольных соотношений производится между данными формы 6-НДФЛ и карточкой расчетов с бюджетом КРСБ: с платежами в инспекцию и сроками перечислений.

- Четвертое направление. Новая информация! В Письме ФНС РФ от 13.03.2017 № БС-4-11/4371@ указывается еще одно контрольное соотношение с данными Расчета по страховым взносам. Налоговые инспекции будут сравнивать строку 020 за вычетом 025 из 6-НДФЛ и строку 030 в Расчете по страховым взносам. Для данных, показанных в этих строчках должно выполняться следующее контрольное соотношение.

Контрольное соотношение строк формы 6-НДФЛ и Расчета по взносам:

В нашем случае (строка 020 – строка 025) формы 6-НДФЛ будет больше стр. 30 Расчета по взносам на сумму арендных платежей, что соответствует новому контрольному соотношению. Известно, что НДФЛ облагается больше выплат: договора аренды, проценты, материальная выгода, другие. В случае нарушения соотношения придется представлять пояснения. Достаточно пояснить из-за какого вида расхода возникла разница.

Нюансы, требующие внимания при заполнении 6-НДФЛ

В расчет по форме 6-НДФЛ включаются доходы по всем физическим лицам, получившим доход от организации. Ключевое слово — доход. Если физическому лицу организация осуществила выплату, которая не подпадает под понятие «доход», то в Расчет по форме 6-НДФЛ такая выплата не войдет.

Это, например, возмещение физ.лицу стоимости коммунальных услуг в сумме фактического потребления, учтенных по счетчикам в виде компенсации. Анализ этой выплаты приведен в нашей статье.

Выплата в виде арендной платы признается доходом физического лица и, соответственно, сумму дохода включаем в отчет 6-НДФЛ.

Расчет по форме 6-НДФЛ заполняем на основании данных, содержащихся в регистрах налогового учета. Подробнее об обязанностях налогового агента можно изучить в следующей статье.

В регистр включаются данные:

Получите 267 видеоуроков по 1С бесплатно:

- о периоде получения дохода;

- количестве физ.лиц, получивших доход;

- виде дохода;

- сумме начисленного дохода;

- сумме налоговых вычетов;

- сумме удержанного налога;

- дате дохода, считающегося полученным;

- дате фактического удержания НДФЛ;

- сроке перечисления НДФЛ.

Нужно вести именно детальный учет по видам дохода и по датам. Только в этом случае возможно заполнить 6-НДФЛ достоверными сведениями.

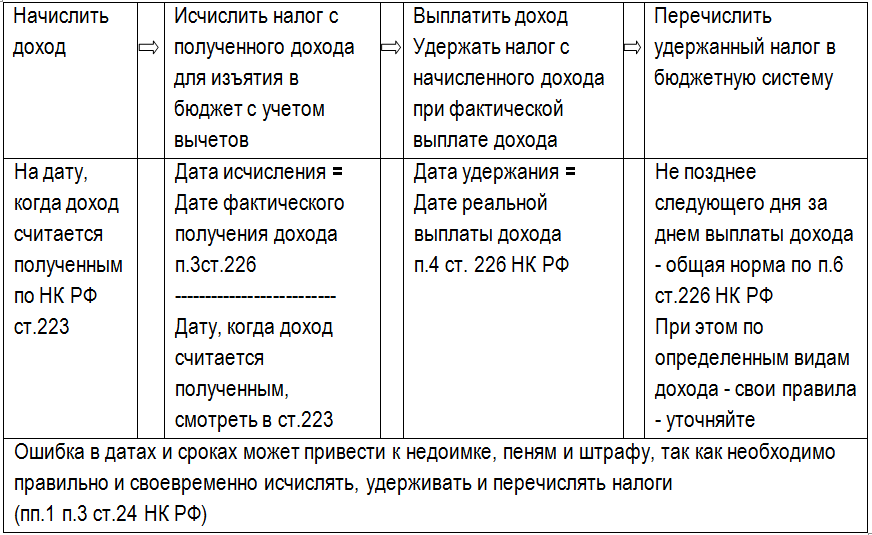

Чтобы заполнить вышеуказанными данными налоговый регистр по НДФЛ, а потом перенести их в отчет, налоговый агент прежде совершает ряд последовательных действий, называемых операциями. Произвести свои операции с НДФЛ необходимо в строго оговоренные законодательством строки:

- Исчислить налог с дохода на дату получения дохода. Что считать датой получения дохода для целей НДФЛ устанавливают положения статьи 223 НК РФ.

- Удержать налог непосредственно из доходов налогоплательщика при их выплате, п. 4 ст. 226 НК РФ.

- Перечислить налог не позднее дня, следующего за днем выплаты дохода, п. 6 ст. 226 НК РФ.

Необходимые сведения для заполнения формы 6-НДФЛ по действиям налогового агента:

Для автоматического и правильного формирования расчета 6-НДФЛ в программах и исключения ошибок в работе бухгалтера очень важно соблюдать этот алгоритм действий при выплате любого дохода. Необходимо обязательно соблюдать на первый взгляд очевидные истины:

Необходимо обязательно соблюдать на первый взгляд очевидные истины:

Самый важный момент — правильное определение даты фактического получения дохода физическим лицом, руководствуясь нормами ст.223 НК РФ по интересующему виду дохода

Дата начисления дохода определяется бухгалтерской программой по документу начисления дохода.

Обратите внимание, что датой получения дохода должны указать дату, когда доход именно считается полученным по нормам НК РФ ст. 223.

Дата исчисления налога должна быть строго до даты удержания налога.

Нельзя удержать НДФЛ раньше, чем доход получен и налог исчислен. Дата удержания налога определяется из документа выплаты дохода

Именно при выплате налог регистрируется как удержанный.

И перечислить можете только после удержания НДФЛ из доходов физического лица. Потому что не свои деньги должны отправить в бюджет, а должны именно изъятый налог с доходов физ.лиц перечислить.

До момента удержания должником по НДФЛ считается физ.лицо. А после момента удержания должником по НДФЛ перед бюджетом будет считаться налоговый агент.

Именно поэтому такой интерес со стороны государства к дате удержания и срокам перечисления НДФЛ.