Существуют ли конкретные сроки уплаты налога

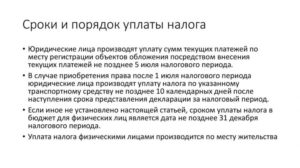

Федеральными органами постановлено – авансы требуется перечислять единожды за квартал, основной налог за 12 месяцев не будет уплачиваться до 1 февраля.

В региональных органах остается часть финансов, полученных от внесения налога на земельную площадь. Они составляют основу складывания бюджета на будущий год. Поэтому законодательство возлагает обязанность сбора пошлин и формирования сроков на местные власти и налоговиков.

В статье 397 НК РФ в пункте 1 указано, что общий налоговый период оплаты пошлины за объект не будет складываться раньше предоставления декларации в налоговые органы, то есть сдают ее до 1 февраля. Региональные структуры вправе формировать свои сроки и периоды сдачи отчета. Тогда помимо годовой уплаты, фирмы должны оплачивать пошлину каждый квартал.

Сроки оплаты пошлин во всех областях складываются свои. Конкретные данные указаны в актах муниципальных органов. В них содержатся периоды оплаты средств. Также за сведениями обращаются в местную налоговую инспекцию. Можно посмотреть на официальной странице ФНС. Там воспользоваться сервисом, который поможет ознакомиться с условиями налогообложения в любой точке России и сроки внесения денег. Там же написаны сроки уплаты авансовых платежей по земельному налогу в 2019 году.

В Москве органы власти декларируют срок оплаты налога для физических лиц до 10 февраля.

Период внесения пошлины в 2019 году для предприятий

Для компаний, ИП, фирм сформирован другой срок выплаты земельного аванса. Они обязаны внести деньги до 1 декабря года, который последует за прошлым. Пошлина за отчетный период платится до декабря 2019 года. Авансовые платежи для юрлиц не предусматриваются. Образцы документов размещены на сайте.

Как рассчитывается налог

Фирмы вправе лично рассчитать, какую сумму им нужно выплатить. Необходимо учитывать кадастровую стоимость на земельную территорию. Если руководитель фирмы не знает ее, то сведения можно отыскать на страничке Российского реестра. Потом необходимо узнать размер процентной ставки, она будет от 0,3 до 1,5% в зависимости от того, к какой категории принадлежит облагаемая площадь.

Если участки являются собственностью и используются под застройки домов, то сумма налога будет исчисляться с учетом повышающего коэффициента – первый, второй и третий годы он составит 2, следующие четыре будет равен четырем. Коэффициент нужно применить до регистрации права на объект.

Окончательно расчет налога на участки проводится так: налоговая ставка умножается на кадастровую цену земли.

Если земельная территория состоит в долевом использовании, то потребуется кадастровую цену разделить на стоимость долей. Чтобы это сделать, стоимость участка умножают на часть, которая принадлежит компании в процентном соотношении.

Когда объект находится в общем владении, цену на кадастр нужно разделить на число фирм. Пример – территорией владеют 5 предприятий в размере 1/5 доли. Цена земли одной конторы определяется как одна пятая часть от кадастровой стоимости.

Сумма налогового платежа не должна превышать 15% от стоимости кадастра на земельный объект. После того, как фирма уплатила сбор, она должна сдать грамотно составленную налоговую декларацию в местную инспекцию. Бланк отчетности можно скачать на официальной странице.

Сроки уплаты земельного налога в 2019 году для юридических лиц определяются самостоятельно муниципальными образованиями. Но местное законодательство не должно вступать в противоречия с НК РФ. Также уплачивать сбор можно ежеквартально. Предприниматели, фирмы получают уведомления от налоговых органов по результату года не позже 1 декабря следующего отчетного года. Сдача декларации должна осуществляться до 1 февраля. Можно скачать специальные бланки для заполнения.

Порядок уплаты земельного налога в 2019 году – как и где оплатить налог на землю?

Порядок оплату налога на землю проходит поэтапно.

Этап 1. Получение налогового уведомления

Квитанция на оплату приходит по почте, на имя собственника земельного участка.

Письмо с уведомлением может быть заказным, тогда владельцу земли обязательно необходимо получить его, поставив свою подпись и подтвердить получение.

В случае игнорирования писем гражданина могут привлечь к ответственности и выписать штраф.

Есть еще и другие варианты оповещения гражданина об оплате налога – через интернет в личном кабинете налогоплательщика, или через ТКС.

Направляют уведомление не позже 30 дней до момента наступления оплаты платежа.

То есть, направить уведомление гражданину должны не позже 1 ноября — в случае оплаты налога до 1 декабря 2019 года.

Если служба не направила уведомление, или россиянин не смог его получить, он должен обратиться в отделение налогового органа самостоятельно, попросить оформить квитанцию — или же получить информацию с использованием интернет-сервиса на сайте официальной службы, выбрав услугу «Получение сводного налогового уведомления».

Этап 2. Оплата налога

Оплатить квитанцию можно в:

- Любой банковской организации.

- На Почте.

- Через интернет-сервисы, введя сведения из квитанции.

- Через банковские терминалы.

Квитанцию об оплате лучше оставить себе.

Вы можете позвонить в налоговый орган по горячей линии — и получить консультацию, ответы на другие возникшие вопросы. Как быстро узнать, есть ли задолженность по налогам?

Могут ли оштрафовать за непредставление промежуточной отчетности

Если внимательно прочитать ст. 119 НК РФ на предмет состава нарушения, то видно, что ответственность в ней предусмотрена только за непредставление декларации (Статья 119 НК РФ). При этом декларация подается по итогам налогового периода, а по итогам отчетных периодов представляется расчет авансовых платежей (Пункт 1 ст. 55, п. 1 ст. 80 НК РФ).

Поэтому организациям и предпринимателям, несвоевременно представившим промежуточную налоговую отчетность, конечно, хотелось бы, чтобы их оштрафовали не по ст. 119, а по ст. 126 НК РФ. Ведь размеры штрафов по этим статьям принципиально разные. Да и Президиум ВАС РФ давным-давно указал, что за несвоевременное представление авансовых расчетов штрафа по ст. 119 НК РФ быть не может (Пункт 15 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71). Но давайте посмотрим, что же происходит на практике.

Напомним, что штраф по ст. 119 НК РФ считается от суммы неуплаченного налога, подлежащей уплате на основе несвоевременно представленной декларации, но в любом случае он будет не меньше 1000 руб. (Статья 119 НК РФ; Постановление Президиума ВАС РФ от 08.06.2010 N 418/10).

Штраф по ст. 126 НК РФ — фиксированный, он составляет 200 руб. (Пункт 1 ст. 126 НК РФ).

Непредставление расчетов по налогу на имущество, транспортному и земельному налогам

С этими налогами позиция сформировалась еще несколько лет назад. Это видно даже по тому, что с 2007 г. судебные споры на эту тему прекратились. Ведь по итогам отчетных периодов по ним представляются не декларации, а именно расчеты:

— Налоговый расчет по авансовому платежу по налогу на имущество организаций (Приложение N 3 к Приказу Минфина России от 20.02.2008 N 27н);

— Налоговый расчет по авансовым платежам по транспортному налогу (Приложение N 1 к Приказу Минфина России от 23.03.2006 N 48н);

— Налоговый расчет по авансовым платежам по земельному налогу (Приложение N 3 к Приказу Минфина России от 16.09.2008 N 95н).

Поэтому за несвоевременное представление этих расчетов грозит штраф в размере 200 руб.

Непредставление «прибыльной» декларации по итогам отчетного периода

По этой отчетности вопрос со штрафом до сих пор спорный. А все из-за того, что законодатель назвал эту отчетность, которая, по сути, является авансовым расчетом, «налоговой декларацией упрощенной формы» (Пункты 2, 3 ст. 289 НК РФ). Поэтому единого подхода к решению вопроса, каков будет размер штрафа в этой ситуации, нет ни у Минфина с ФНС, ни у судов.

Позиция контролирующих органов

Как ни странно, Минфин и ФНС заняли разные позиции.

— Подход ФНС. Налоговая служба, безусловно, голосует за штраф по ст. 119 НК РФ, наверное, потому, что он больше (Письмо УФНС России по Московской области от 22.01.2007 N 24-17/0038; Письмо МНС России от 08.12.2003 N 14-3-04/3243-4-ау387).

— Подход Минфина. Он считает, что декларация по налогу на прибыль за отчетный период по существу является расчетом авансового платежа. Поэтому за ее несвоевременное представление должен взиматься штраф по ст. 126 НК РФ (Письмо Минфина России от 05.05.2009 N 03-02-07/1-228). И в этом действительно есть логика. Ведь штраф по ст. 119 НК РФ рассчитывается от суммы налога, которую надо уплатить (доплатить) организации по декларации. Налог исчисляется только по окончании налогового периода (Пункт 1 ст. 55 НК РФ) (по налогу на прибыль это календарный год (Пункт 1 ст. 285 НК РФ)). А по итогам отчетного периода рассчитываются авансовые платежи (Пункт 1 ст. 55, п. 2 ст. 285 НК РФ).

Позиция судов

Судебная практика неоднозначна. Покажем это на примере судебных решений за последние 3 года.

Должен взиматься штраф по ст. 119 НК РФ

Должен взиматься штраф по ст. 126 НК РФ

Постановления — Четвертого арбитражного апелляционного суда от 26.05.2010 по делу N А19-29991/09 — ФАС ВСО от 28.04.2010 по делу N А69-2291/2009 — ФАС СКО от 25.03.2010 по делу N А32-22556/2009-59/544 — ФАС ЗСО от 25.01.2010 по делу N А70-7520/2009, от 22.01.2010 по делу N А70-7521/2009 — ФАС ВСО от 21.01.2009 N А74-1719/08-Ф02-7037/08

Постановления — Девятого арбитражного апелляционного суда от 14.05.2010 N 09АП-8266/2010-АК — ФАС СКО от 22.12.2009 по делу N А32-19097/2009-51/248 — ФАС МО от 16.09.2008 N КА-А40/8744-08 — ФАС ЗСО от 30.04.2008 N Ф04-2245/2008(3162-А81-26)

Скоро ответ на этот спорный вопрос дадут высшие судьи, поскольку такое дело уже передано на рассмотрение в Президиум ВАС РФ (Определение ВАС РФ от 27.05.2010 N ВАС-3299/10).

Итак, за несвоевременное представление декларации по налогу на прибыль за отчетный период, скорее всего, оштрафуют по ст. 119 НК РФ. И если вы готовы спорить с налоговиками, то еще в возражениях на акт проверки (Пункт 6 ст. 100, п. 1 ст. 101 НК РФ) отразите позицию Минфина, согласно которой штраф должен взиматься по ст. 126 НК РФ.

Кто вправе пользоваться льготами и не платит земельный налог

Пошлину уплачивают предприятия или физлица, у которых во владении имеется земельный участок пожизненного пользования или имущество, приобретенное в наследство. Некоторые фирмы вправе пользоваться определенными льготами, только прежде нужно написать заявление:

- Организация инвалидов, где свыше 80% принадлежит инвалидам и уполномоченным лицам. Даются скидки на земельные объекты, используемые для основной деятельности.

- Компании, в которых уставный капитал сложен из вкладов ООО, число инвалидов свыше 50%. Скидки распространены на те земли, на которых осуществляется сбыт и производство товаров.

- Фирмы народных промыслов. Освобождение касается тех объектов, которые используются для производства и реализации продукции художественного направления.

- Уголовные органы и структуры Министерства юстиции. Освобождение дается на участки, применяемые для осуществления главной функции организации.

Помимо установленных органами федерального значения льгот, существуют местные поблажки в виде:

- определенной суммы, которая не облагается сбором;

- снижение величины пошлины;

- пониженная ставка на налог.

Существует перечень участков, которые законодательством полностью освобождаются от обязанности оплачивать платежи:

- извлеченные из оборота, то есть территории, находящиеся в федеральном владении;

- ограниченные в обороте – территории муниципальных органов или государственных;

- объекты, которые передали в пожизненное пользование;

- территории, использующиеся по контракту аренды;

- лесные участки;

- места, находящиеся под жилыми многоэтажными домами.

Как рассчитать и оплатить налоги на землю в 2019-2020 году

Среди всех выплат и налогов, совершающихся гражданами РФ в пользу государства, земельный налог требует особого внимания. Вопросы, которые касаются данной юридической темы, требуют подробного изъяснения, ведь далеко не всегда понятно, кто, за что и сколько должен платить.

Что такое земельный налог – основные понятия и термины

Земельный налог – это денежные выплаты, которые совершаются физическими и юридическими лицами в государственную казну за право владения земельными участками. Все положения четко описаны в 31-й главе Налогового Кодекса РФ и распространяются на все регионы РФ, но местные власти имеют право их изменять и корректировать в рамках закона.

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Объекты земельного налога – это конкретные участки земли, находящиеся во власти территорий с местным самоуправлением, а также городов федерального значения – Москве, Санкт-Петербурге, Севастополе.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ

Изменения в расчете земельного налога в 2020 году

Любые государственные изменения нечасто радуют граждан, особенно если они касаются повышения цен, налогов, коммунальных платежей и т. д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от балансовой стоимости земельного участка. Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

В связи со вступившими в силу изменениями, земельный налог в 2020 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2020 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость объекта (еще ее называют налоговой базой) определяется расчетными организациями, учитывая ряд параметров, главные из которых – это местоположение земельной территории, ее предназначение, вид разрешенной деятельности и другие нюансы. Она заносится в реестр недвижимости и напрямую влияет на величину налогов.

Узнать кадастровую стоимость объекта можно здесь – https://kadastr.ktotam.pro/, заполнив форму с адресом или введя кадастровый номер земельного участка:

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже

Сроки уплаты налогов в 2018 году (таблица)

По налогу на прибыль сроки перечислений представлены в ст. 287 НК РФ. В течение года данные налоговые обязательства организаций могут погашаться одним из способов:

- поквартальными авансовыми платежами,

- поквартальными платежами с авансовыми платежами в каждом месяце квартала,

- ежемесячными авансовыми перечислениями по фактически полученной прибыли.

Общий срок осуществления авансового платежа по «прибыли» Налоговым кодексом зафиксирован 28 числа месяца, который следует за отчетным месяцем или кварталом. Годовой налог уплачивают не позднее 28 марта следующего года.

Вопросам налогообложения НДС посвящена ст. 174 НК РФ. НДС перечисляется в федеральный бюджет ежеквартально с разбивкой на три части. В итоге субъект хозяйствования отправляет платежки об уплате налога каждый месяц не позднее 25-го числа.

По НДФЛ сроки уплаты налогов в 2018 году зависят от типа налогооблагаемой базы и даты фактического получения дохода (ст. 226 НК РФ). Если физическому лицу выплачивалось больничное пособие, крайняя дата погашения обязательств перед бюджетом налоговым агентом будет совпадать с последним днем месяца выплаты. Аналогичный подход применяется в отношении выплачиваемых отпускных. В общем случае налог платится не позднее дня, следующего за датой выплаты дохода.

Работающие на ОСНО ИП, получив первую выручку, заявляют налоговикам о предполагаемом доходе, а те рассчитывают суммы налоговых авансов, которые нужно перечислить в течение года тремя платежами: 15 июля, 15 октября и 15 января (п. 9 ст. 227 НК РФ). Доплатить налог (если он превысил сумму авансов) необходимо до 15 июля следующего года.

Физлица, не являющиеся ИП, платят НДФЛ со своих доходов сами, если налог не был удержан агентом, или доходы получены от других источников (например, от продажи имущества). Срок уплаты – 15 июля следующего года (ст. 228 НК РФ).

Нюансы уплаты акцизов определены ст. 204 НК РФ. По акцизам необходимо учитывать категорию реализуемого подакцизного товара. От этого зависит количество месяцев, по истечении которых после месяца совершения сделки необходимо произвести перечисление суммы акциза.

Порядок уплаты НДПИ регулируют нормы ст. 344 НК РФ. При наличии объекта налогообложения, оплата начисленных сумм должна проводиться ежемесячно с учетом 25-тидневного срока для уплаты (срок начинает отсчитываться после окончания расчетного месяца).

Водный налог – срок его уплаты регламентируется положениями ст. 333.14 НК РФ. Налог должен платиться поквартально. На погашение обязательств перед бюджетом дается 20 дней с момента окончания отчетного квартала.

Порядок уплаты сборов, взимаемых за пользование объектами животного мира и водных биоресурсов, указан в ст. 333.5 НК РФ. Отличительной особенностью сбора, взимаемого за пользование объектами животного мира является то, что платеж осуществляется единовременно. Крайний срок для уплаты сбора при добыче водных биоресурсов, разрешенных в качестве прилова, привязан к дате завершения периода актуальности разрешительной документации по использованию природных богатств. В остальных случаях сбор по водным биоресурсам платится единовременным платежом в размере 10% при получении разрешения на вылов, а оставшаяся сумма платится равными частями ежемесячно до окончания срока действия разрешения (не позже 20 числа).

Среди региональных налогов Налоговым кодексом регламентированы крайние даты перечислений только для налога на игорный бизнес. По остальным группам налоговых обязательств полномочия по установления сроков платежей переданы властям субъектов РФ. Региональные законодатели должны своими правовыми актами фиксировать не только налоговые ставки и льготы, но и сроки перечисления платежей по исчисляемым суммам. Аналогичный подход применяется в отношении земельного налога – сроки по нему устанавливаются правовыми актами властей муниципалитетов.

Подробно раскрывает сроки уплаты налогов в 2018 году таблица: