Как нужно заполнять титульную страницу

Заполнение титульной страницы 6 НДФЛ за полугодие нарастающим итогом начинается с указания данных о налоговом агенте, то есть об юридическом лице или индивидуальном предпринимателе.

На этой странице в обязательном порядке должны быть указаны:

- наименование предприятия;

- ИНН/КПП;

- Код по ОКТМО.

На следующем этапе переходим к заполнению кодов. Первым кодом, который указывается, является код отчетного периода. Так, как мы заполняем отчет 6 НДФЛ нарастающим итогом за 2 квартал, то следует в этом поле вписывать код «31». Кроме того, на этой странице бухгалтер должен вписать следующие коды:

- код «212» для определения места учета предприятия;

- код «320» для указания деятельности ИП;

- код «213» для крупных налоговых агентов.

На первой странице отчета присутствует поле «Номер корректировки». Если вы составляете первый вариант отчета за полугодие, то в этой строке проставляются нули. Однако если речь идет об отчете, в котором подаются уточняющие данные, то необходимо указывать соответствующий номер корректировки.

Выплаты по гражданско-правовому договору: оплата в январе

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2016 года, а оплата по нему прошла в январе 2017 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не показывайте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138.

Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

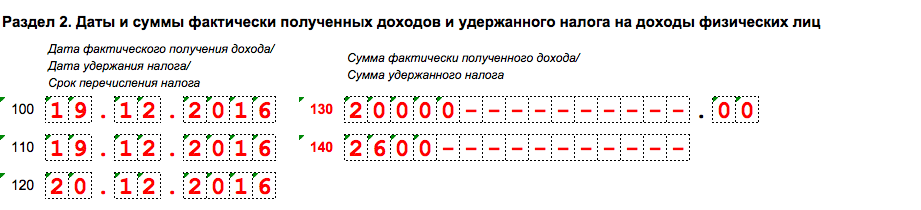

Аванс по договору подряда

Организация выплатила аванс физлицу по договору подряда 19 декабря 2016 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток планируется выдать в январе 2017 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае — день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2016 год покажите аванс по строкам:

- 100 «Дата фактического получения дохода» – 19.12.2016;

- 110 «Дата удержания налога» – 19.12.2016;

- 120 «Срок перечисления налога» – 20.12.2016;

Как предъявлять отчет за полугодие в налоговый орган

Сегодня налоговые агенты могут сдавать отчет 6НДФЛ за полугодие:

- В бумажном виде – форма документа может быть заполнена шариковой ручкой или с помощью компьютерных программ.

- В электронном виде – такая форма документа заполняется на компьютере и заверяется электронной подписью.

Стоит помнить, что компании, в которых трудоустроено более 25 человек, то составлять и сдавать в налоговый орган необходимо только электронную версию документа.

Кроме того, необходимо знать, в какой налоговый орган необходимо сдавать отчет 6НДФЛ. Место сдачи бланка зависит от того, какую систему налогообложения использует налоговый агент. Если применяется УСН, то отчет необходимо сдавать в территориальный налоговый орган. Для налоговых агентов, которые пользуются системой ЕНВД, отчет 6НДФЛ отправляется в налоговый орган, по месту учета по ЕНВД.

Датой предъявления отчета 6НДФЛ является день, когда налоговый агент лично принес в налоговую службу или отправил его по почте.

Таблица штрафов за несдачу 6-НДФЛ

| Нарушение | Размер штрафа |

|---|---|

| Несвоевременное представление 6-НДФЛ | 1000 руб. за каждый полный/неполный месяц просрочки (п. 1.2 ст. 126 НК РФ) |

| Представление 6-НДФЛ с недостоверными данными | 500 руб. за каждый расчет с ошибками (ст. 126.1 НК РФ) |

| Нарушение способа подачи (если вместо электронного расчета 6-НДФЛ вы подадите в ИФНС бумажную Форму) | 200 руб. за каждый расчет, сданный с нарушением формы подачи (ст. 119.1 НК РФ) |

| Если сдачу данной отчетности задержать более чем на 10 рабочих дней со дня, установленного для ее представления | помимо вышеуказанного штрафа работодателя ждет и блокировка его банковских счетов (п. 3.2 ст. 76 НК РФ). |

Практические советы

Бухгалтера, которые уже не один год занимаются документацией и отчетностью, имеют свои определенные секреты, которые помогают не только оптимизировать работу и сократить потраченное на нее время, но и избежать при этом лишних ошибок.

Итак:

Всем известно, что по Закону предприятие должно сдавать электронную версию отчетности лишь в том случае, если численность наемных работников в данной организации превышает 25 человек. В остальных случаях можно конечно ограничиться предоставлением исключительно бумажной версии, но при этом все же стоит задуматься.

Это легко объясняется — бухгалтерские программы на сегодняшний день устроены таким образом, что многие данные подтягиваются автоматически, на основании исходных параметров. В итоге, это не только позволяет сэкономить время, затраченное на заполнение строк, которые в программе впишутся автоматически, но и избежать излишних ошибок, которые можно допустить про подсчетах.

Это поможет обезопасить себя от лишних вопросов со стороны налогового инспектора. Особенно уместно это будет, если, к примеру, в прошлом году такая форма подавалась, а в этом году — уже нет.

Важные нюансы

Многие бухгалтера, основываясь на нормативных документах, но при этом не совсем правильно их понимая, перестают сдавать отчетность формы 6 НДФЛ, если, к примеру, деятельность какое-то время не осуществлялась. На самом деле это не правильно и запрещено НК!

В таком случае в Разделе 1 все время будут указываться показатели пусть даже за 1 отработанный сотрудником месяц, а уже в Разделе 2 во всех строках будут ставиться «0».

При этом стоит все же напомнить, что в таком случае «0» будет ставиться только в графе суммы. Там, где должна указываться дата, не ставятся вообще никакие данные.

Также стоит отдельно обратить внимание на то, как рассчитывается количество физических лиц, с которых был удержан налог. Это осуществляется по нескольким правилам:

- если человек был уволен и вновь принят на работу в этом же году, то его указывают только 1 раз (не нужно суммировать все принятия на работу!);

- если люди были уволены, а взамен приняты новые, то указывается количество и тех, и тех;

- указывается сумма всех сотрудников за год, а не тех, что сейчас имеются по факту на предприятии;

- при определении требований как подается электронная версия учитывается именно суммарное количество людей за год, а не количество ставок на предприятии (если ставок всего 10, но на каждой сменилось за год по 3 сотрудника, то необходимо подавать только в электронном виде отчетность).

Пример: на предприятии 10 ставок сотрудников, при этом 2 из них уволились, но в течении года вновь были приняты на работу; еще 4 человека уволилось и 3 было принято на работу новых. По факту сейчас работает 9 человек и имеется 1 вакансия. В отчетности мы указываем количество людей, с которых были удержаны налоги — 13 лиц.

Страницы и разделы формы 6-НДФЛ

Перед тем, как заполнить 6-НДФЛ, давайте изучим содержание формы. Бланк отчета установлен Приказом ФНС России № ММВ-7-11/450@ от 14.10.2015 г. Последнее изменение в него было внесено приказом ФНС №ММВ-7-11-18@ от 17.01.2018 г.

Мы будем рассматривать новую версию отчета, с внесенными правками:

- Во-первых, они коснулись кода места представления расчета для организаций, которые не являются крупнейшими. Нужно будет указывать код 214, вместо кода 212.

- Во-вторых, в титульник добавлены поля для заполнения, в случае, если расчет предоставляет правоприемник реорганизованной организации. Код 215 для тех, кто не является крупнейшим налогоплательщиком и код 216 для крупнейшего налогоплательщика.

- В-третьих, изменен шрих-код на титульном листе с кода 1520 1027 на код 1520 2024, а также электронный формат Расчета.

Итак, состав формы 6-НДФЛ не изменился и, по-прежнему, содержит в себе две страницы:

- Титульник – эта страница заполняется общими сведениями, тут все довольно стандартно;

- Два раздела на второй странице:

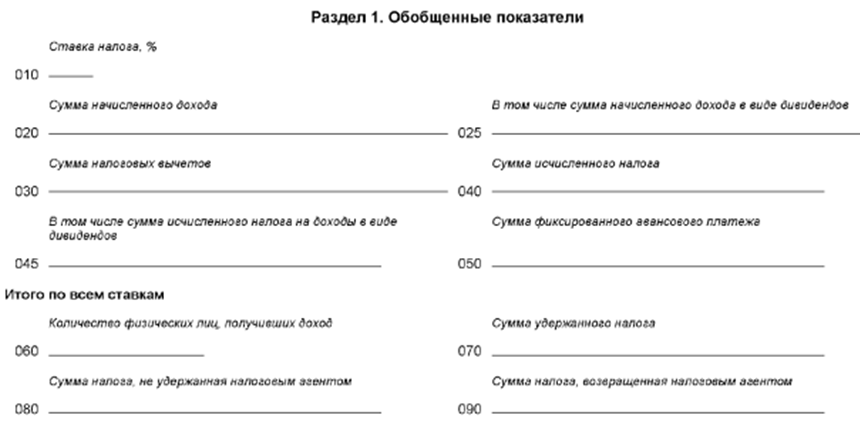

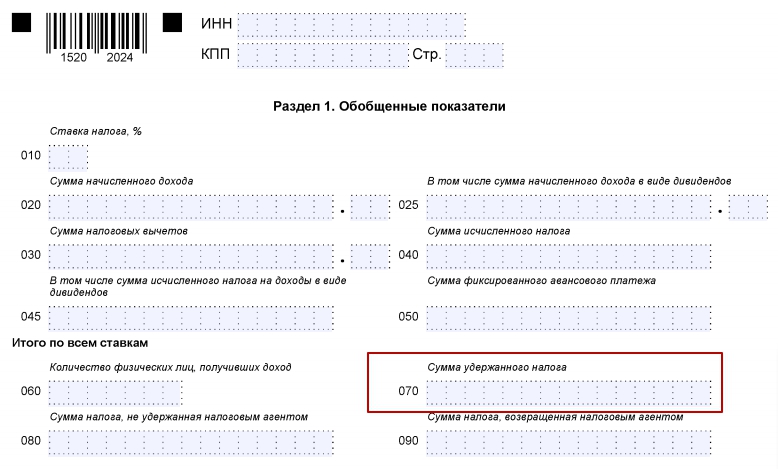

— Раздел 1 – содержит общие показатели;

— Раздел 2 – их расшифровка по датам.

Способы сдачи и Сроки представления расчетов по НДФЛ

Начиная с 2016 года расчеты нужно будет представлять в следующие сроки:

- за первый квартал, полугодие и девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом;

- за год — не позднее 1 апреля года, следующего за истекшим.

с 2016 года расчет по форме 6-НДФЛ будет представляться налоговым агентом за квартал, полугодие и девять месяцев в срок не позднее 30 апреля, 31 июля, 31 октября, а за год — не позднее 1 апреля следующего года.

Датой представления формы 6-НДФЛ является день, когда:

- подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

- отправили по почте с описью вложения;

- спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Способы сдачи декларации

Отчетность по НДФЛ, и квартальная и годовая, будет представляться в электронном виде. Исключение — организации, у которых численность сотрудников в налоговом периоде составляет менее 25 человек. Если в вашей компании 25 человек и более, с 2016 вы будете обязаны сдавать отчетность по НДФЛ электронно.

Порядок представления отчетности по расчету сумм НДФЛ

С 2016 г. как для квартальных расчетов, так и для отчетности по итогам налогового периода, будет действовать следующий порядок представления:

-

«электронная» отчетность должна будет предоставляться по телекоммуникационным каналам связи;

Примечание: носители (диски CD, DVD, устройства flash-памяти) исключаются - при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты вправе представлять отчетность «на бумаге»;

Примечание: остальные налоговые агенты должны будут сдать отчетность в электронном виде.

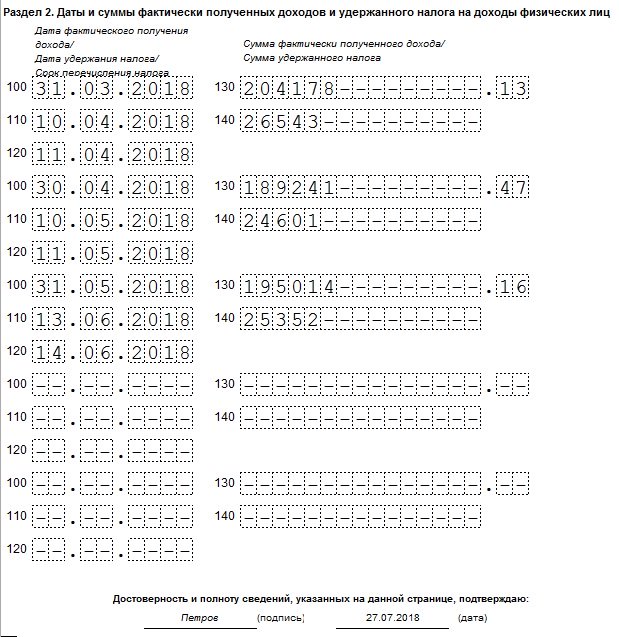

Раздел 2

Этот раздел позволяет налоговикам проверить, насколько своевременно налоговый агент исполняет свои обязанности. Он состоит из нескольких блоков, каждый из которых соответствует одной установленной дате перечисления.

В разделе 2 обозначьте информацию только по тем выплатам, для которых в течение отчетного периода наступает срок уплаты. Если по доходам, выплаченным в одну дату, имеются различные сроки, то на каждый из них оформляют свой блок.

Каждый блок состоит из пяти строк. Рассмотрим подробнее, как их следует оформлять:

- Стр. 100 фиксирует дату получения дохода (ее берем из ст. 223 НК РФ). Например, при выплате зарплаты — последний день расчетного месяца.

- В стр. 110 фиксируют дату удержания налога с дохода.

- Стр. 120 содержит дату, которую НК РФ определяет для перечисления в бюджет. В большинстве случаев, в т. ч. и при выдаче заработной платы, это день, следующий за днем выплаты вознаграждения (п. 6 ст. 226 НК РФ). Но для отдельных видов выплат могут быть установлены и другие условия. Например, при оплате больничных и отпускных платеж нужно провести не позднее последнего числа месяца, в котором была выплата.

- В стр. 130 отразите сумму дохода, которая получена в дату, содержащуюся в стр. 100 (включая НДФЛ). Если получатель дохода имеет право на вычеты, то их не нужно исключать из строки 130.

- В стр. 140 приводят сумму налога, удержанную в дату, обозначенную в стр. 110.

Где взять необходимую информацию

Поскольку теперь нет сомнений в отношении заполнения в 6-НДФЛ строки 070 (нарастающим итогом или нет), отметим, что для заполнения данной формы и указания подробной информации о доходах и НДФЛ организация должна вести постоянный сбор информации:

| Обязанность | Пояснение |

| Вести учет данных о доходах, которые выплачены физическим лицам, а также о взимании подоходного налога и налоговых вычетах | Это должно быть отражено в обязательных налоговых регистрах |

| Учитывать все выплачиваемые доходы | Выплаты по трудовым и гражданским договорам, подарки и прочие возможные поощрения |

| Обосновывать законность каждого налогового вычета | Налогоплательщик должен подтверждать право на его получение необходимыми документами – заявлениями, справками и т. д. |

| Сортировать выплаты | В отчете должны быть отражены все доходы, которые облагаются налогом. Кроме тех, которые от него полностью освобождены. |

Таким образом, форма 6-НДФЛ – это комбинированный отчет. Некоторые ее строки заполняют нарастающим итогом с учетом доходов в течение всего года, а некоторые данные вносят только с учетом последних 3-х месяцев деятельности фирмы, и они не связаны с общим итоговым значением.

Из-за сложности заполнения данная форма до сих пор вызывает вопросы у налоговых агентов, и некоторые положения требуют специального разъяснения чиновниками ФНС.

Также см. «Заполняем Раздел 2 в 6-НДФЛ».

Порядок предоставления отчета и санкции за его нарушение

Законодательно установленный срок сдачи формы — завершающий день месяца, следующего за расчетным периодом. Это значит, что сдать отчет за 2 квартал 2018 г. нужно не позднее 31.07.2018.

Штраф за нарушение сроков предоставления составляет 1 000 руб. за каждый полный или неполный месяц (п. 1.2 ст. 126 НК РФ). В случае предоставления недостоверных данных штраф составит 500 руб. за каждый отчет (ст. 126.1 НК РФ).

По правде говоря, перечисленные выше санкции не являются особенно существенными, даже для небольших предприятий, не говоря уже о среднем и крупном бизнесе. Гораздо более чувствительной может стать блокировка расчетного счета: налоговики имеют на нее право, если просрочка превысит 10 дней (п. 3.2 ст. 76 НК РФ).

Главные правила

В случае заполнения формы 6-НДФЛ можно выделить несколько пунктов, которые должны быть обязательно исполнены:

- В титульном листе должна присутствовать базовая информация. Это относится к заполнению строк ФИО и ИНН. Также на данном листе должен быть указан адрес регистрации и номера телефонов.

- Во второй раздел заносятся показатели, относящиеся к деятельности компании за отчетный период. Туда же вносятся и все даты, в которые были совершены поступления доходных средств и вычеты налогов.

- В первый раздел вносятся данные, заполняемые нарастающим итогом. Таким образом, в этом разделе отражаются суммы доходов, поступившие с начала года по каждой налоговой ставке, по которой осуществляются впоследствии исчисления налога. Точно таким же способом отражается и удерживаемая с дохода сумма налога.

- Сумма дохода, представленная в 1 разделе, должна состоять из доходов, полученных всеми сотрудниками.

- В нижней части бланка 1 раздела также указывается сумма налогов, которые были вычтены из доходов всех сотрудников компании. В случае применения лишь одной налоговой ставки в итоговой строке необходимо осуществить дублирование удержанной суммы налога.

6-НДФЛ относится к группе налоговых документов обширного вида, в которых занесение информации происходит с нарастающим итогом. Хотя стоит заметить, что такой вид занесения информации должен применяться не во всех разделах.

Чтобы не ошибиться в заполнении 6-НДФЛ, рекомендуем посмотреть данное видео:

Премии, отпускные и больничные

Если речь идет о премии за месяц, то ее отражают в отчете аналогично зарплате. Датой получения дохода также будет считаться последний день расчетного месяца. В случае выплаты премии вместе с месячной зарплатой обе суммы складывают и заносят в один блок в разделе 2. Если же для перечисления премии установлен отдельный день, то ее нужно показать в отдельном блоке второго раздела.

Когда премию начисляют за период, превышающий месяц (квартал или год), датой получения дохода следует считать дату фактической выплаты премии (письмо Минфина от 23.10.2017 № 03-04-06/69115). В этом случае в стр. 100 и 110 разд. 2 нужно внести дату выплаты премии, а в стр. 120 — следующий рабочий день.

При выплате отпускных и больничных НДФЛ нужно перечислить не позднее последнего рабочего дня месяца выплаты. Именно эту дату и следует заносить в стр. 120 разд. 2 для таких выплат.

Особым является случай, когда выплату отпускных производят в последний месяц отчетного периода, и завершающая дата этого месяца — выходной день. Например, если отпускные были выплачены в декабре 2017 года, то дата перечисления в бюджет переносится на первый рабочий день нового года — 09.01.2018. Поэтому эта сумма будет отражена в разд. 1 отчета за 2017 г. и в разд. 2 — отчета за полугодие 2018 г. При этом в стр. 120 следует показать дату 09.01.2018.

СКАЧАТЬ ОБРАЗЕЦ ЗАПОЛНЕНИЯ 6-НДФЛ ЗА 2 КВАРТАЛ 2018 ГОДА

Что в расчете заполняется нарастающим итогом

В первом разделе происходит отображение всего отчетного периода, начинающегося с 1 января нового календарного года. Это означает, что в него заносится информация, относящаяся полностью к доходу всех сотрудников компании. Также в специальных строках указываются и суммы удержанных из доходов налогов. Все суммы доходов и вычетов заносятся только в общих числах. В 6-НДФЛ не надо полностью отображать доходы и вычеты по каждому сотруднику отдельно. Только общая суммарная информация о доходе и в таком же формате — о вычете налога.

Стоит заметить, что эти требования, касающиеся отображения информации, относятся только к первому разделу.

Все представленные во втором разделе суммовые строки должны заполняться исключительно детализированной суммой доходов и вычетов налога только за квартал. То есть во второй раздел заносится информация финансового характера только за три месяца, из которых состоит квартальный период. В этом случае сказать, что заполнение 6-НДФЛ осуществляется нарастающим итогом, нельзя.

Заполнение строк в разделе 1 нарастающим итогом

При заполнении первого раздела важно учесть:

- строчки 060 – 090 заполняются на первой странице раздела 1 по всем ставкам только один раз;

- в строчке 010 указывается ставка налога. Это может быть 13, 30 процентов для сотрудников – нерезидентов или 35 процентов для материальной выгоды. Сколько используется при налогообложении ставок, столько будет и раздела 1 на отдельных листах.

- для каждой ставки заполняются строчки 020-050, при этом составлются нарастающим итогом с начала налогового периода.

Допустим, что по ставке 13 процентов блоки строчек 100 -140 заняли две страницы. В этом случае раздел 1 строк 020-050 по этой ставке заполняется только один раз на первой странице:

Получите 267 видеоуроков по 1С бесплатно:

А на второй ставятся прочерки:

Какие строки нужно заполнять нарастающим итогом

Все строки с накопленными значениями показателей расположены в первой части формы. В их число входят:

- 020 и 025, в которых указывают обобщенные суммы дохода, который был начислен;

- 030 – общее количество налоговых вычетов;

- 040 и 045 – величина исчисленного НДФЛ;

- 070 – величина удержанного НДФЛ;

- 080 – величина НДФЛ, который не был удержан налоговым агентом;

- 090 – возвращенный физическим лицам НДФЛ в соответствии с Налоговым кодексом.

Это полный перечень нарастающих строк в отчете 6-НДФЛ. Они отражают суммовую детализацию полученного дохода и НДФЛ с него.

Во втором разделе формы присутствуют только показатели каждого трехмесячного отчетного периода, поэтому там нет необходимости указывать нарастающий итог.

Также см. «Сумма исчисленного и удержанного налога в 6-НДФЛ».

Отчет 6 НДФЛ за полугодие: как правильно заполняется нарастающим итогом

6 НДФЛ за полугодие заполняется нарастающим итогом, поэтому в документе необходимо указывать не только данные за 2 квартал, но и за все 6 месяцев текущего календарного года.

В первом разделе документа бухгалтер должен указать:

- общие суммы по налогооблагаемым начисленным выплатам;

- суммы налоговых вычетов;

- суммы удержанного НДФЛ;

- размер реального вычитаемого налога;

- количество работников на предприятии.

Рассмотрим, как заполняется 6 НДФЛ раздел 1 нарастающим итогом на реальном примере. Представим, что существует компания «П», в которой трудится 19 человек. За первых 3 месяца текущего календарного года заработала 550 658 руб. Размер налоговых вычетов составил 58 800 руб. За эти 3 месяца сотрудник бухгалтерского отдела компании рассчитал подоходный налог, величина которого составляет 13%, то есть 63 942 руб. В государственную казну была перечислена сумма в размере 42 630 руб.

Учитывая вышеизложенное, в первом разделе строки заполняются следующим образом:

- сумма 550 658 руб. указывается в строке №020;

- сумма 58 800 руб. вписывается в строке №030;

- сумма 63 942 руб. указывается в строке №040;

- количество сотрудников (19 человек) вписывается в строке №060;

- сумма, перечисленного налога в размере 42 630 руб. указывается в строке №070.

Отчет 6 НДФЛ за второй квартал содержит финансовые данные предприятия за апрель, май и июнь. За этот период наша компания «П» сумела заработать 618 233 руб. Из этой сумы бухгалтер вычел 58 800 руб. Сумма начисленного налога составляет 72 726 рублей. В казну государства было отправлено сумму в размере 69 798 руб.

Теперь посмотрим, как отражаются данные в отчете 6 НДФЛ за 2 квартал с нарастающим. В строках с №020 по №070 необходимо указать такие данные:

- в строке №020 указываем сумму, которою заработало предприятие за полугодие – 1 168 891 руб. (550 658 руб. + 618 233 руб.);

- в строке №030 вписываем размер вычетов за эти 2 квартала – 117 600 руб. (58 800 руб. + 58 800 руб.);

- в строке №040 следует вписать общий размер подоходного налога за первые 6 месяцев календарного года – 136 668 руб. (63 942 руб. + 72 726 руб.);

- в строке №060 указываем количество сотрудников – 19 (если никто не был уволен или принят на работу);

- в строке №070 вписываем общую сумму, перечисленных денежных средств в государственную казну, – 112 428 руб. (42 630 руб. + 69 798 руб.)

Теперь рассмотрим, как правильно заполнять отчет 6 НДФЛ раздел 2 нарастающим итогом.

Заполнение строк в разделе 2 нарастающим итогом или нет

В разделе 2 блоки строк 100 – 140 заполняются последовательно по дате начисления дохода. Здесь отражаются только доходы последних трех месяцев налогового периода.

Например, при заполнении отчета за 12 месяцев в разделе 2 будут отражены доходы за октябрь, ноябрь и декабрь, то есть без нарастающего итога:

Важно понимать, что согласно письму ФНС от 24.10.2016 № БС-4-11/20126 разделы 2 и 1 «разбегаются», если дата начисления относится к отчетному налоговому периоду, а выплата или передача дохода — к следующему налоговому периоду. В этом случае в раздел 1 доход попадает, а в раздел 2 блок строк 100 – 140, относящийся к этому доходу, не попадает. Рассмотрим пример. Раздел 1 за 2016 год

В том числе была начислена зарплата за декабрь в размере 120 500 руб.:

Рассмотрим пример. Раздел 1 за 2016 год. В том числе была начислена зарплата за декабрь в размере 120 500 руб.:

Удержание НДФЛ с декабрьской заработной платы было произведено 09.01.2017 г. В связи с этим блок строк 100 – 140 попал в раздел 2 отчета за 1 квартал 2017 года:

Выплата заработной платы за декабрь 2016 года могла быть произведена 29 декабря, 30 декабря и 09 января 2017 года.

Если выплата производилась 29 декабря, то сумма заработной платы попадает в строчку 020 расчета за 2016 год. Раздел 2 заполняется в разделе 2 расчета за год:

- Строчка 100 – 31.12.2016г. или 29.12.2016г.;

- Строчка 110 –29.12.2016г.;

- Строчка 120 –30.12.2016г..

Если выплата производилась 30 декабря, то сумма заработной платы попадает в строку 020 расчета за 2016 год. Раздел 2 заполняется в разделе 2 расчета за 1 квартал 2017 года.

- Строчка 100 – 31.12.2016г. или 30.12.2016г.;

- Строчка 110 – 30.12.2016г.;

- Строчка 120 – 09.01.2017г..

Если выплата производилась 09 января, то сумма заработной платы попадает в строчку 020 расчета за 2016 год. Раздел 2 заполняется в разделе 2 расчета за 1 квартал 2017 года.

- Строчка 100 – 31.12.2016г.;

- Строчка 110 – 09.01.2017г.;

- Строчка 120 – 10.01.2017г.