Содержание 6-НДФЛ

Декларация 6-НДФЛ представляет собой два информационных раздела.

В первом отражается итоговая информация:

- сумма дохода (в целом по предприятию), начисленного сотрудникам;

- исчисленный НДФЛ в целом по предприятию;

- удержанный НДФЛ.

Все суммы указываются за налоговый период с начала года по каждой ставке налога.

Во втором разделе указывается подробная информация по каждой операции, с которой необходимо удержать налог (НДФЛ).

Основными показателями его являются:

- день получения фактического дохода (отражается по строке 100),

- день удержания подоходного налога (показывается в строке 110),

- день, не позднее которой по законодательству следует перечислить удержанный налог в налоговый орган (строка 120),

- сумма дохода до налогообложения (строка 130),

- удержанный подоходный налог (указывается в строке 140).

Пример 1. Отпускные выплачены в последний месяц квартала, последний день месяца — выходной

Работнику отпускные выплачены 25.06.2018 года. Крайний срок перечисления НДФЛ — 2 июля 2018 года (поскольку последний день месяца квартала пришелся на выходной).

В Расчете 6-НДФЛ за полугодие операция будет отражаться по строкам 020, 040 и 070 раздела 1. В разделе 2 операция за полугодие не отражается, она войдет в Расчет за 9 месяцев, где нужно будет указать:

— по строке 100 и 110 — 25.06.2018;

— по строке 120 — 02.07.2018;

— по строкам 130 и 140 — суммы дохода и НДФЛ с отпускных.

Повторно в разделе 1 за 9 месяцев отпускные за июнь не указываются.

Правило 6. Каждая выплата отпускных отражается отдельным блоком в разделе 2 Расчета 6-НДФЛ, если даты выплаты разные.

В таблице 1 приведем общую схему отражения отпускных в ситуации, когда дата их выплаты и крайний срок перечисления налога приходятся на разные отчетные (налоговые) периоды (отражаются , не отражаются -).

|

Расчет 6-НДФЛ за период: |

Раздел 1 |

Раздел 2 |

|

Дата выплаты — март 2018; крайний срок перечисления НДФЛ — 2 апреля 2018 |

||

|

За 1 квартал 2018 года |

— |

|

|

За полугодие 2018 года |

— |

|

|

Дата выплаты — июнь 2018, крайний срок перечисления НДФЛ — 2 июля 2018 |

||

|

За полугодие 2018 года |

— |

|

|

За 9 месяцев 2018 года |

— |

|

|

Дата выплаты — сентябрь 2018, крайний срок перечисления НДФЛ — 1 октября 2018 |

||

|

За 9 месяцев 2018 года |

— |

|

|

За налоговый период 2018 |

— |

|

|

Дата выплаты — декабрь 2018, крайний срок перечисления НДФЛ — 9 января 2019 (проект постановления Правительства РФ, стадия обсуждения) |

||

|

За налоговый период 2018 |

— |

|

|

За 1 квартал 2019 года |

— |

Корректировка отпускных

Алгоритм действий при корректировке сумм в Расчете 6-НДФЛ зависит от того, требуется ли доплатить отпускные или наоборот, уменьшить их сумму. Приведем порядок действий ниже.

Операция: Доплата отпускных, то есть выплата основной части произошла в одном квартале, а доплата производится в следующем квартале.

Как отражаем в Расчете 6-НДФЛ:

|

Раздел 1 Расчета 6-НДФЛ (в квартале доплаты) |

Раздел 2 Расчета 6-НДФЛ (в квартале доплаты) |

|

— по строке 020 — итоговую сумму отпускных с учетом доплаты |

— по строкам 100 и 110 соответственно — даты фактического получения дохода (доплаты) и удержания НДФЛ с суммы доплаты |

|

— по строке 040 — сумму исчисленного НДФЛ со всей суммы отпускных с учетом доплаты |

по строке 120 — срок перечисления налога (последняя дата месяца, когда выплачена доплата, с учетом переноса из-за выходных или праздников) |

|

— по строке 070 — сумму удержанного НДФЛ с суммы отпускных, включая доплату |

— по строке 130 — сумму фактически полученного дохода (доплаты), включая налог |

|

— |

по строке 140 — сумму удержанного налога с доплаты по отпускным |

|

Основание: письма ФНС России от 24.05.2016 № БС-4-11/9248, от 13.10.2016 № БС-4-11/19483 |

Операция: Перерасчет отпускных в сторону уменьшения.

Как отражаем в расчете 6-НДФЛ:

|

Раздел 1 Расчета 6-НДФЛ |

Раздел 2 Расчета 6-НДФЛ |

|

|

Вариант 1 |

Сдать уточненный расчет 6-НДФЛ за период, в котором уменьшена сумма отпускных. В разделе1 уточненного расчета указать итоговые суммы с учетом уменьшенной суммы отпускных |

Порядок отражения зависит от договоренностей с работником. Если переплату отпускных зачли в зарплату, то в периоде зачета отражается зарплата за минусом суммы переплаты отпускных. |

|

Основание |

Письма ФНС России от 24.05.2016 № БС-4-11/9248, от 13.10.2016 № БС-4-11/19483; письмо УФНС России по Москве от 12.03.2018 № 20-15/049940 |

|

|

Вариант 2 |

Уточненный расчет не представлять, расчеты регулируются в течение налогового периода. Раздел заполняется нарастающим итогом с начала года, в нем отражаются итоговые суммы с учетом перерасчета отпускных |

|

|

Основание |

Письма ФНС России от 13.10.2016 № БС-4-11/19483, от 24.05.2016 № БС-4-11/9248. |

Законодательно вопрос не урегулирован, разъяснения контролирующих органов отсутствуют |

«Доудержание» НДФЛ, который ошибочно был удержан в меньшем размере

Сотрудник имеет право на стандартные налоговые вычеты на детей в размере 2 800 руб. в месяц. За период с января по май ему была начислена заработная плата в сумме 252 000 руб. В июне сотруднику выплачивается еще и доход по договору гражданско-правового характера в размере 40 000 руб. При этой выплате был удержан налог в размере 4 836 руб. (с учетом «детского» вычета 2 800 руб.). Эти данные были отражены в расчете 6-НДФЛ за полугодие. Однако позже выяснилось, что бухгалтерия допустила ошибку — по итогам января-июня общий доход сотрудника превысил 350 000 руб., следовательно, с июня он потерял право на «детский» вычет. Работнику был доначислен НДФЛ в размере 364 руб. на доход по гражданско-правовому договору. Эта сумма была удержана 8 июля, при выплате зарплаты за июнь. Как правильно отразить доудержание налога по строке 130 расчета 6-НДФЛ за девять месяцев? Следует указать полностью сумма дохода (т.е. 40 000 руб.), или только сумму налогового вычета, право на который было утеряно (т.е. 2 800 руб.)?

Пункт 3 статьи НК РФ гласит, что налоговые агенты исчисляют НДФЛ на дату фактического получения дохода (определяется в соответствии со ст. НК РФ), нарастающим итогом с начала налогового периода. Налог рассчитывается применительно ко всем доходам (за исключением доходов от долевого участия), в отношении которых налоговая ставка составляет 13 процентов, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Согласно пункту 4 статьи НК РФ, налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание производится за счет любых денежных средств, выплачиваемых самому налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

Учитывая изложенное, в рассматриваемой ситуации налоговый агент должен пересчитать налог за период ошибочного предоставления «детского» вычета (в нашем случае за июнь), с последующим увеличением суммы налога, исчисленного по итогам месяца, в котором будет выплачиваться доход, за счет которого будет «доудержана» сумма налога (в нашем случае — июль).

В результате перерасчета потребуется внести изменения в расчет 6-НДФЛ за полугодие. Делается это по правилам пункта 6 статьи НК РФ, то есть путем представления уточненного расчета, содержащего скорректированные данные в отношении налогоплательщика. В уточненном расчете нужно исправить показатели по строкам 030 и 040, а также заполнить строку 080 раздела 1. В разделе 2 изменений не будет.

В периоде фактического удержания НДФЛ данные суммы будут отражены в расчете 6-НДФЛ (в рассматриваемом случае — в расчете за девять месяцев) по строке 140 раздела 2, а также по строке 070 раздела 1. При этом в случае полного погашения задолженности показатель по строке 080 раздела 1 станет равным нулю, так как она заполняется нарастающим итогом. В разделе 2 данная операция будет отражена путем внесения в строку 140 фактически удержанной суммы налога (т. е. с учетом «доудержания» задолженности). По строке 130 при этом указывается сумма фактически выплаченного дохода (п. 4.2 Порядка заполнения расчета 6-НДФЛ).

Заполнение 6-НДФЛ в части ошибочно выплаченных отпускных

Как определено п. 1.1 Порядка, форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета.

Форма 6-НДФЛ состоит из:

- Титульного листа;

- Раздела 1 «Обобщенные показатели»;

- Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

В соответствии с п. 3.3 Порядка в разделе 1 Расчёта 6-НДФЛ указывается, в частности:

- по строке 020 – обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 040 – обобщенная по всем физическим лицам сумма исчисленного НДФЛ нарастающим итогом с начала налогового периода;

- по строке 070 «Сумма удержанного налога» – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Согласно п. 4.2 Порядка в разделе 2 Расчета указываются:

- по строке 100 – дата фактического получения доходов, отраженных по строке 130;

- по строке 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога;

- по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Как следует из разъяснений Минфина России, изложенных в письме от 30.10.2015 № 03-04-07/62635 (доведенном до нижестоящих налоговых органов письмом ФНС России от 11.11.2015 № БС-4-11/19749@), в случае, если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

Таким образом, поскольку сумма ошибочно выплаченных отпускных фактически не является доходом работника, и она была сторнирована в бухгалтерском учёте к моменту формирования Расчёта 6-НДФЛ за полугодие 2016 года, то эта сумма не подлежит отражению в составе показателя по строке 020 «Сумма начисленного дохода» в разделе 1 Расчёта.

Как представляется, по строке 070 суммируется общая сумма удержанного НДФЛ, относящаяся ко всем доходам, отраженным по строке 020 формы 6-НДФЛ, а в строке 140 отражается сумма НДФЛ, исчисленная применительно к указанным в строке 020 доходам.

По причинам, изложенным выше, полагаем, что сумма НДФЛ, относящаяся к ошибочно выплаченным отпускным, не должна участвовать при формировании показателя по строке 040 «Сумма исчисленного налога», а также при формировании показателя по строке 070 «Сумма удержанного налога».

Однако поскольку сумма ошибочно начисленных отпускных была выплачена работнику и НДФЛ с нее был фактически удержан, то такая информация подлежит, на наш взгляд, отражению в разделе 2 Расчёта 6-НДФЛ за полугодие на соответствующие даты (дату фактического получения дохода (строке 100), дату удержания налога (строка 110), срок перечисления налога (строке 120)):

- по строке 130 «Сумма фактически полученного дохода» – в сумме полученного работником дохода в части ошибочной выплаты отпускных;

- по строке 140 «Сумма удержанного налога» – в сумме удержанного НДФЛ с суммы ошибочно начисленных отпускных.

При этом суммы НДФЛ, указанные в строках 140 раздела 2 Расчета 6-НДФЛ за полугодие 2016 года (суммарно), будут отличаться от суммы НДФЛ, указанной по строке 070 раздела 1 этого же Расчета 6-НДФЛ, на сумму НДФЛ, удержанную из ошибочно выплаченных отпускных.

Отметим, что письмо ФНС России от 20.01.2016 № БС-4-11/591, в котором имело место контрольное соотношение, согласно которому показатель по строке 070 должен быть равен сумме показателей по строкам 140, утратило силу. В настоящее время контрольные соотношения направлены письмом ФНС России от 10.03.2016 № БС-4-11/3852@, подобного равенства указанных строк ими не предусмотрено, что позволяет, на наш взгляд, отразить суммы излишней выплаты и удержанного налога по строкам 130 и 140 раздела 2 Расчета за полугодие.

Отражение отпускных в 6-НДФЛ

Дата фактического получения дохода – день, когда налоговый агент выплатил или перечислил деньги физлицу (пп.1 п. 1 ст. 223 НК РФ). При выплате дохода, агент обязан удержать из него исчисленный НДФЛ, а не позднее следующего дня, отправить налог в бюджет (п.п. 4 и 6 ст. 226 НК РФ).

По оплате труда дата ее получения для целей НДФЛ — последнее число месяца, за который этот доход начислили по трудовому договору (п. 2 ст. 223 НК РФ). Но отпускные оплатой труда считать нельзя, ведь отпуск – это время отдыха, когда работник не исполняет трудовых обязанностей. Отсюда вопрос: как правильно отразить отпускные в 6-НДФЛ?

В этом случае датой получения дохода считается день, в который отпускные выплатили работнику или перечислили на его счет в банке (пп.1 п.1 ст. 223 НК РФ, письмо Минфина РФ от 26.01.2015 № 03-04-06/2187). Работодатель обязан выплачивать отпускные за три рабочих дня до начала отпуска (ст. 136 ТК РФ). В тот же день следует удержать с отпускных выплат НДФЛ. А перечислить удержанное в бюджет допустимо до конца месяца выплаты отпускных (п.6 ст. 226 НК РФ).

При заполнении 6-НДФЛ по отпускным, их показатели в Разделе 1 объединяют с другими доходами. В Разделе 2 выплаченные отпускные нужно отделить от других видов доходов, имеющих иные сроки для перечисления налога (п. 4.2 Порядка заполнения Расчета 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450). Причем, если в отчетном периоде отпускные выплачивались разными датами, то и строки заполняются отдельно по каждой из этих дат.

Рассмотрим, как отразить отпускные в 6-НДФЛ. Пример 1:

6-НДФЛ. Компенсация за неиспользованный отпуск

Увольняющемуся с работы сотруднику нужно выплатить компенсацию за все отпуска, которые тот не успел использовать до момента своего ухода (ст. 127 ТК РФ). Компенсацию за отпуск не считают доходом в виде оплаты труда, но и к отпускным выплатам ее отнести тоже нельзя, поэтому дата получения здесь определяется как день перечисления или выплаты компенсации работнику (пп.1 п.1 ст. 223 НК РФ). Напомним, что в отличие от других компенсаций при увольнении, отпускная облагается подоходным налогом.

Поскольку в день увольнения выплачиваются все суммы, причитающиеся работнику, отпускная компенсация выплачивается одновременно с расчетом по зарплате (ст. 140 ТК РФ). НДФЛ с компенсации следует уплатить в бюджет в тот же срок, что и налог с зарплаты — день, следующий за днем выплаты денег работнику.

Отражается компенсация отпуска при увольнении в 6-НДФЛ в двух разделах. В Разделе 1 сумма компенсации добавляется в доход по строке 020, сумма налога в строки 040 и 070. В Разделе 2 отпускная компенсация показывается совокупно с зарплатой работника, выплаченной тем же днем. То есть, в отличие от отпускных, отдельные строки 100-140 только для компенсации за отпуск выделять не надо, и можно показать ее в одной строке с зарплатой, выплаченной работнику.

Корректируем форму 6-НДФЛ по отпускным

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели следующую ситуацию. Работнику ошибочно дважды выплатили отпускные. Соответственно, был переплачен и НДФЛ. Сумма начисленных вторично отпускных была сторнирована в июне 2016 года. По перечисленным работнику суммам образовалась переплата налога. Организация планирует, что в следующем месяце работник получит на руки меньше (за минусом излишне перечисленных отпускных). Как это отразить в форме 6-НДФЛ? Необходимо ли включать в 6-НДФЛ за полугодие переплату по налогу?

Организация-работодатель, производящая в соответствии с трудовым договором выплаты работнику (в том числе отпускные), в силу п. 1 ст. 226 НК РФ признается налоговым агентом и обязана исчислить, удержать у работника и уплатить в бюджет сумму НДФЛ (далее также – налог), исчисленную в соответствии со ст. 224 НК РФ (с учетом предусмотренных ст. 226 НК РФ особенностей).

На основании абзаца 3 п. 2 ст. 230 НК РФ с 1 января 2016 года налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее – Расчет), за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 6-НДФЛ, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Этим же приказом утвержден порядок заполнения и представления 6-НДФЛ (далее – Порядок) и формат для подачи 6-НДФЛ в электронном виде.

Пример 2. Заполнение Расчета 6-НДФЛ при уменьшении суммы отпускных

Общество с ограниченной ответственностью «Меркурий» начислило работнику отпускные в июне 2018 года в сумме 50 000 рублей. Исчислили, удержали и перечислили в бюджет НДФЛ в сумме 6 500 руб. Отпускные перечислены работнику 25.06.2018 года.

В июле 2018 года сделали перерасчет, в ходе которого выяснилось, что работнику переплатили отпускные. Реальная сумма отпускных должна была составить 45 000 рублей, НДФЛ с отпускных — 5 850 рублей Сумма переплаты составила 5 000 рублей, а излишне удержанный и перечисленный НДФЛ — 650 руб.

По письменному согласованию с работником сумма переплаты отпускных принимается в зачет заработной платы за июль 2018 года. Сумма начисленной зарплаты за июль составила 70 000 руб. С учетом переплаты зарплата составила 65 000 руб., а НДФЛ с этой суммы — 8 450 руб. Зарплата за июль 2018 года выплачена работнику 10.08.2018 года.

Порядок заполнения Расчета 6-НДФЛ за 9 месяцев приведем ниже.

Раздел 1.

Пример отражения отпускных в 6-НДФЛ в 2020 году

Отпускные показывайте в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные отпускные в расчет не включайте.

В разд. 1 укажите:

- в строке 020 – все отпускные, выплаченные в отчетном периоде, вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных отпускных.

В разд. 2 покажите все отпускные, выплаченные в последнем квартале отчетного периода. Заполните отдельные блоки строк 100 – 140 для всех отпускных, выплаченных в один день, указав:

- в строках 100 и 110 – дату выплаты;

- в строке 120 – последний день месяца, в котором выплачены отпускные. Если это выходной, укажите первый рабочий день следующего месяца;

- в строке 130 – отпускные вместе с НДФЛ;

- в строке 140 – удержанный с отпускных налог.

Не показывайте в разд. 2 отпускные, выплаченные в последнем месяце квартала, если последний день этого месяца выходной. Отразите их в разд. 2 6-НДФЛ за следующий квартал. Например, отпускные, выплаченные в декабре 2019 г., не включайте в разд. 2 6-НДФЛ за 2019 г. Ведь срок уплаты налога с этих отпускных по ст. 226 НК РФ – 09.01.2020.

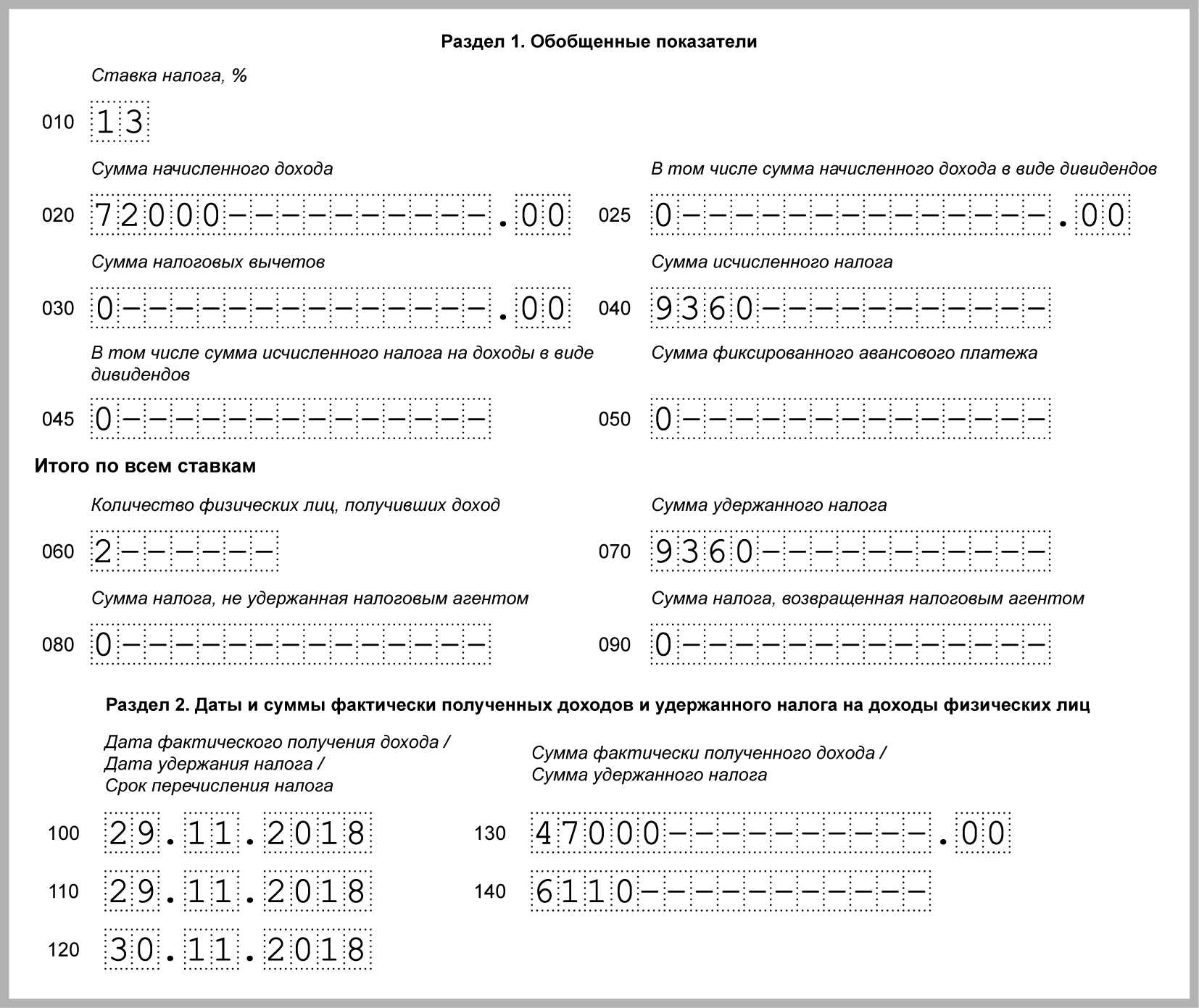

Пример:

В декабре в отпуске были два работника. У первого отпуск начался 3 декабря, у второго – 24 декабря. Отпускные выплачены:

29.11.2018 первому работнику – 47 000 руб. НДФЛ с них 6 110 руб.;

20.12.2018 второму работнику – 25 000 руб. НДФЛ с них 3 250 руб.

НДФЛ с этих отпускных перечислен в день их выплаты.

Общая сумма отпускных, выплаченных за 4 квартал, – 72 000 руб. (47 000 руб. + 25 000 руб.), НДФЛ с них 9 360 руб. (6 110 руб. + 3 250 руб.).

В 6-НДФЛ за 2018 г. отпускные отражены так:

Отпускные, выплаченные 20.12.2018, в разд. 2 6-НДФЛ за 2018 г. показывать не надо. Эти отпускные будут отражены в разд. 2 6-НДФЛ за 1 квартал 2019 г.

Вспомним, когда возникают НДФЛ-доходы и сроки уплаты налога

|

Основные виды доходов |

Дата возникновения дохода |

Срок перечисления НДФЛ |

| Зарплата (аванс) | Последний день месяца, за который начислили зарплату (п. 2 ст. 223 НК РФ, Письма ФНС от 09.08.2016 № ГД-4-11/14507, от 01.08.2016 № БС-4-11/13984@) | Не позднее дня, следующего за днем выплаты зарплаты при окончательном расчете |

| Отпускные, больничное пособие |

День выплаты (пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС от 25.01.2017 N БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@). |

Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

| Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы (пп. 1 п. 1, п. 2 ст. 223 НК РФ, ст. 140 ТК РФ) | Не позднее дня, следующего за днем выплаты |

| Матпомощь | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС от 16.05.2016 № БС-4-11/8568@, от 09.08.2016 № ГД-4-11/14507) | |

| Дивиденды |

Не позднее дня, следующего за днем выплаты (если выплату производит ООО).

Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО) |

|

| Подарки в натуральной форме | День выплаты (передачи) подарка (пп. 1, 2 п. 1 ст. 223 НК РФ, Письма ФНС от 16.11.2016 № БС-4-11/21695@, от 28.03.2016 № БС-4-11/5278@) | Не позднее дня, следующего за днем выдачи подарка |

«НАЛОГОВЫЙ КОДЕКС Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ(ред. от 28.12.2016)

Отключить

Начало действия редакции — 01.01.2017

Особенности отпускных по части НДФЛ

Отпускные, а так же больничные, должны быть отражены в отчете 6-НДФЛ наряду с доходами физических лиц, подлежащих налогообложению. В соответствии со статьей 136 Трудового кодекса РФ заработная плата выплачивается в два этапа (аванс и основная часть), в то время как отпускные и больничные начисляются следующим образом:

- отпускные: при оформлении отпуска, не позднее, чем за 3 календарных дня до его наступления (статья 136 ТК РФ);

- больничные: в течение 10 календарных дней после того, как сотрудник предоставит больничный лист или другой соответствующий документ. Больничные начисляются в совокупности с ближайшей зарплатой, согласно пункту 1 статьи 15 закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29 декабря 2006 года No 255-ФЗ.

Не смотря на различия в сроках начисления, правила определения и для отпускных и для больничных являются общими:

- Дата, когда доход признается полученным для расчета НДФЛ, должен соответствовать дате выплаты дохода (подпункт 1 пункт 1 статьи 223 Налогового кодекса РФ).

- Сроком уплаты НДФЛ должна являться последняя дата месяца, в котором совершены выплаты (пункт 6 статьи 226 Налогового кодекса РФ).

С точки зрения крайнего срока, отпускные отличаются от прочих доходов физических лиц, НДФЛ с которых должен выплачиваться не позднее дня, следующего за выплатой (пункт 6 статьи 226 НК РФ). Именно поэтому в форме отчетности 6-НДФЛ отпускные отражаются обособленно.

Заключение

Процесс формирования отчётной формы 6-НДФЛ вызывает много вопросов у бухгалтеров. Она небольшая, но содержит много нюансов. Не всегда бухгалтер правильно отражает те или иные операции. Больничные листы, премии, отпускные… Как отразить в 6-НДФЛ? Выше рассмотрены лишь некоторые аспекты заполнения.

Надо помнить, что если вы ошиблись с датами при заполнении, но налог был уплачен своевременно и в полном объёме, то следует объяснить это своей опиской и сдать уточнённый расчёт в налоговую инспекцию. Таким образом вы избежите неприятных санкций от налоговиков.

Удачи в сдаче отчётности!