Отображение строки 080 в форме 2,6 НДФЛ

Как известно, обязанности налогового агента включают ряд действий, в числе которых своевременное исчисление и удержание НДФЛ из выплаченных физлицам доходов, а также перечисление полученного налога в бюджет. Невыполнение своих обязательств со стороны налогового агента обычно влечёт за собой ответственность в виде двадцати процентов от суммы неудержанного или неперечисленного налога.

Невыполнение обязательств несёт за собой штрафные санкции

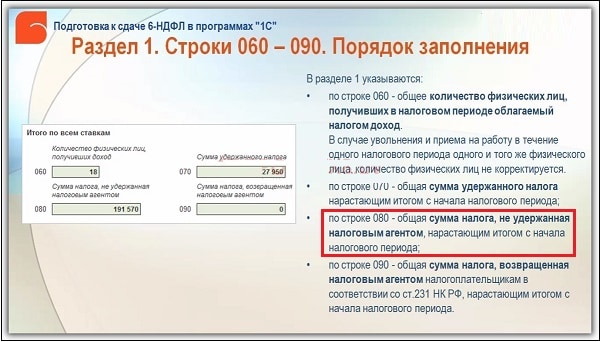

Наличие в форме 6 НДФЛ строки 080 вызвано необходимостью отображения факта неудержания налога при наличии выплаченных доходов физлицам и фиксации суммы неудержанного налога.

Данные по заполнению указанной строки

Таким образом, рассматриваемая нами строка заполняется в особой ситуации, при которой налоговый агент по ряду причин не может удержать НДФЛ до конца актуального отчётного периода (обычно это 31 декабря).

Обычно данные заполняются до 31 декабря

Причинами, по которым указанный НДФЛ не был удержан, могут быть:

-

Наличие подарка, который был подарен человеку, не оформленному как работник в компании, и не получающего с компании выплат;

НДФЛ может быть невозможно удержать с подарка

- Налог с материальной выгоды, в ситуации, когда человеку не платились денежные доходы.

При расчёте данных по строке 080 учтите, что указанная строка НЕ предназначена для отображения суммы налога, который переходит из одного квартала в другой.

Разбираем особенности калькуляции данных по строке 080

Что делать, если налоговая обнаружила ошибку в строке 080

Довольной часто ошибкой связанной со строкой 080 6-НДФЛ является демонстрация налога с переходящей зарплаты как неудержанного. Необходимо ознакомиться с порядком заполнения формы 6-НДФЛ, и пунктов, связанных с заполнением (описаны чуть выше) и исправить в соответствии с ними формируемую отчётность.

Подайте исправленный корректный расчёт

В случае обнаружения ошибки после сдачи отчётности по 6-НДФЛ (к примеру, сумма неудержанного НДФЛ указано не верно или вовсе не указана), будет необходимо исправить опечатку. Затем будет необходимо подать в вашу налоговую уточнённый корректный расчёт.

Когда показатели совпадают

Совпадения исчисленного и удержанного НДФЛ наблюдаются в определенных случаях:

- Отпускные выплаты. По мнению налоговой службы (письмо ФНС №БС-4-11/13984@ от 01/08/16 г. и ряд других) суммы отпускных, которые начислялись, но не выплачивались, не включаются в отчетность по ф. 6-НДФЛ в периоде начисления. Они будут включены в расчет в периоде выплаты. Соответственно, в периоде выплаты отпускных сумм исчисленный и удержанный налоги по ним в форме 6-НДФЛ будут совпадать.

- Больничные выплаты в части, облагаемой налогом, отражаются аналогично отпускным, как и дивиденды: в периоде фактической выплаты. Исчисленный и удержанный налоги по суммам, выплаченным в определенном периоде, будут в отчетных формах идентичны.

- Отпускные могут быть получены сотрудником в виде компенсации, если отпуск он не использовал и написал заявление на увольнение. В последний день работы он получит сумму компенсации. Исчисленный и удержанный налоги в форме 6-НДФЛ в периоде увольнения по этому сотруднику будут совпадать (Письмо ФНС №БС-3-11/2094@от 11/05/16 г.).

- Заработная плата получена работниками в том же периоде, что и начислена. Соответственно, исчисленный и удержанный НДФЛ по этому периоду будут совпадать (письмо налоговой службы от №БС-4-11/6420@ от 05/04/17 г.). Такая ситуация нередко возникает в последний рабочий день года, когда проводится начисление и выплата заработной платы. Заметим, что по рекомендации фискальных органов, уплату в бюджет таких сумм следует произвести в первый рабочий день следующего года (НК РФ ст. 6.1-7).