Как заполнить строку 110 «Дата удержания налога» в 6-НДФЛ

В расчете по форме 6-НДФЛ используются следующие данные:

Важно знать, что при составлении раздела 1 показываются сводные данные по всем сотрудникам нарастающим итогом, то есть 1 квартал, полугодие, девять, месяцев и год. А в разделе 2 показываются только операции, проведенные за последние три месяца, согласно писем ФНС РФ № БС-4-11/9194 от 24.05.2016г, № БС-4-11/20126@ от 24.10.2016г, № БС-4-11/20829@ от 02.11.2016г

Налоговый агент при выплате дохода сотрудникам обязан исчислить, удержать налог и уплатить в бюджетную систему. Дата удержания налога может зависеть от вида дохода:

- доход «оплата труда» — день выплаты зарплаты;

- доход «отпускные» — дата выплаты отпускных;

- доход «больничные» — дата выплаты пособий;

- выплата при увольнении — дата расчета с уволенным сотрудником и так далее.

Дата удержания налога в расчете отражается за один отчетный период с датой начисления налога, когда выплата дохода сотрудникам была в том же отчетном периоде. В случае, когда на отчетный период попадает только дата получения дохода, а дата выплаты дохода попадает на следующий, то и дата удержания попадет в следующий отчетный период.

Получите 267 видеоуроков по 1С бесплатно:

В строчке 120 указывается дата того дня, в котором налог должен быть перечислен по закону, даже если налоговый агент уплатил сумму налога в бюджетную систему в день выплаты дохода. Согласно инструкции, в строчке 120 следует показывать дату следующий за днем выплаты дохода, либо указываем первый рабочий день в случае если выплата была перед выходным.

Дата удержания налога при выплате аванса сотрудникам

Согласно НК РФ, удерживать налог НДФЛ с авансовых сумм не требуется. Поэтому в расчете 6 НДФЛ, выплату аванса не отражаем, а включаем в сумму начисленной зарплаты. Соответственно, датой удержания налога считается день выплаты зарплаты по окончании отработанного месяца.

Дата удержания налога при выплате дохода по договору ГПХ

Дата удержания налога в расчете 6-НДФЛ в случае выплаты физ. лицу дохода по договору гражданско-правового характера (ГПХ) является день выплаты дохода. Соответственно, в 6-НДФЛ дата в строчке 100 совпадает с датой в строчке 110.

Дата удержания налога с дохода в виде материальной выгоды по займам

Дата удержания налога с дохода в виде материальной выгоды по займам считается дата ближайшей выплаты дохода сотруднику, получившему заем, согласно пункту 4 статьи 226 НК РФ. Сумма удержанного налога должна быть не более 50% от выплаченного дохода.

Отпускные

То же самое относится и к такой ситуации, как отпуск сотрудника. Сегодня в каждой компании работник, написав заявление на отдых, вправе рассчитывать получить определенную сумму как раз перед началом своего отпуска. Это так называемые отпускные, которые высчитывают из общей суммы дохода человека.

По сути, работник получает все тот же аванс, который потом будет уменьшать основную заработную плату за период, который включает этот самый отпуск. И если имеют место отпускные, дата удержания в 6-НДФЛ определяется, как и в случае с авансом: только после того, как работодатель полностью рассчитается с сотрудником за истекший период. А именно – последний день соответствующего месяца).

Также см. «К какому месяцу относить доходы в 6-НДФЛ».

Как заполнить 6-НДФЛ при несвоевременной уплате НДФЛ в бюджет?

Вопрос: Как следует заполнить разд. 2 формы 6-НДФЛ, если организация при выплате заработной платы во II квартале своевременно не перечислила НДФЛ, а задолженность перед бюджетом погасила при выплате заработной платы в течение III квартала?

Ответ: Заполнение разд. 2 расчета по форме 6-НДФЛ при несвоевременном перечислении удержанного НДФЛ производится в общем порядке. Погашение налоговым агентом задолженности по уплате НДФЛ в расчете по форме 6-НДФЛ не отражается.

Обоснование: Форма, формат, Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, установлены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Раздел 1 расчета по форме 6-НДФЛ составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год на отчетную дату: на 31 марта, 30 июня, 30 сентября, 31 декабря.

В разд. 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода (отдельно за I квартал, II квартал, III квартал, IV квартал).

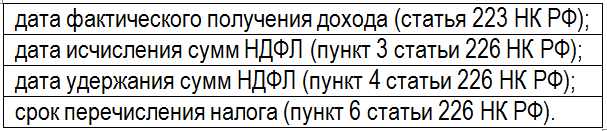

Строка 100 «Дата фактического получения дохода» разд. 2 заполняется с учетом положений ст. 223 Налогового кодекса РФ, строка 110 «Дата удержания налога» разд. 2 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ, строка 120 «Срок перечисления налога» разд. 2 заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

Когда налоговый агент производит операцию в одном периоде представления расчета по форме 6-НДФЛ, а завершает ее в другом периоде, то данная операция отражается в том периоде представления расчета, в котором завершена.

Если срок перечисления НДФЛ (завершение операции) приходится на II квартал, то операцию по выплате заработной платы следует отражать в разд. 2 расчета по форме 6-НДФЛ за полугодие.

Соответствующая позиция следует из разъяснений ФНС России (в частности, Письмо ФНС России от 21.07.2017 N БС-4-11/14329@).

Вместе с тем, как следует из вопроса, налоговым агентом во II квартале была произведена выплата заработной платы, с которой был удержан НДФЛ, но в нарушение ст. 226 НК РФ своевременно в бюджет не перечислен.

Иными словами, заполнение разд. 2 расчета по форме 6-НДФЛ при несвоевременном перечислении удержанного НДФЛ производится в общем порядке:

по строке 100 указывается последнее число месяца, за который зарплата была начислена;

по строке 110 — дата удержания налога, которая соответствует дате, когда зарплата была выплачена;

по строке 120 — следующий рабочий день после даты, указанной в строке 110;

по строке 130 — сумма дохода;

по строке 140 — сумма удержанного НДФЛ.

Неперечисление в установленный НК РФ срок сумм НДФЛ, подлежащего удержанию и перечислению налоговым агентом, влечет начисление пеней и применение штрафа (ст. ст. 75, 123 НК РФ).

С уважением к вашему бизнесу,

Сушонкова Елена

Уже в продаже электронное методическое пособие «Все об уточненной налоговой декларации» автора Сушонковой Елены

Узнай, как правильно исправить ошибки в налоговых декларациях

Уже в продаже электронное методическое пособие «Все о счетах-фактурах» автора Сушонковой Елены

Узнай, как правильно исчислить налог на добавленную стоимость без ошибок в счетах-фактурах

Подписывайтесь на нас:

ВКДзенTelegramTeletype

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

10 ответов на вопросы из практики заполнения 6-НДФЛ

Организация вернула излишне удержанный НДФЛ работнику. Надо ли сдавать уточненный 6-НДФЛ?

Как заполнить 6-НДФЛ при переплате налога?

10 видео 6-НДФЛ в 1-С

Как заполнить расчет по форме 6-НДФЛ за I квартал 2018 г.?

Важные нюансы

Равенство показателей по исчисленному и удержанному налогу не является обязательным. Если в 6-НДФЛ сумма удержанного налога больше исчисленного, это не считается ошибкой. Обоснованием такой позиции выступает письмо, изданное ФНС 16.05.2016 г. под № БС-4-11/8609. Причина несовпадений итоговых величин в разных походах к определению даты образования у налогового агента начисленного налога и удержанного.

При возникновении вопросов по разнице в показателях у контролирующего органа налоговым агентом составляется пояснительная записка. Когда в 6-НДФЛ сумма исчисленного налога меньше удержанного или наоборот, бухгалтер должен перепроверить правильность заполнения формы. При условии, что ошибки не были выявлены, необходимо подготовить документальное обоснование причин несоответствия.