ОСНО

Порядок учета расходов на доставку готовой продукции зависит от того, как организация-производитель определяет доходы и расходы для налога на прибыль: методом начисления или кассовым методом.

При методе начисления расходы на доставку могут быть включены в состав прямых или косвенных расходов по решению организации (п. 1 ст. 318 НК РФ, письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Если затраты на доставку будут включены в состав прямых расходов, то они будут уменьшать налог на прибыль по мере признания выручки от реализации готовой продукции. Если же эти затраты относятся к косвенным расходам, то их можно учесть в том периоде, в котором они были осуществлены, независимо от даты реализации готовой продукции. Об этом сказано в пункте 2 статьи 318 Налогового кодекса РФ. При этом конкретная дата признания расходов зависит от их вида. Даты признания отдельных видов расходов при методе начисления приведены в таблице.

При кассовом методе расходы на доставку готовой продукции учитывайте по мере их оплаты (за исключением амортизации по основным средствам, используемым для доставки, которая будет учтена в периоде начисления) (п. 3 ст. 273 НК РФ). Например, расходы на зарплату водителя, доставляющего продукцию, учтите в момент ее выплаты. Даты признания отдельных видов расходов при кассовом методе приведены в таблице.

Торговые организации расходы на доставку товаров учитывают в следующем порядке. При методе начисления расходы на доставку уменьшают налог на прибыль в том периоде, в котором были осуществлены (независимо от даты их оплаты) (ст. 320 НК РФ).

При кассовом методе расходы на доставку товаров учтите по мере их оплаты (за исключением амортизации по основным средствам, используемым для доставки, которая будет учтена в периоде начисления). Например, расходы на зарплату водителя, участвующего в доставке, учтите в момент ее выплаты. Такие правила установлены пунктом 3 статьи 273 Налогового кодекса РФ.

«Входной» НДС по расходам, связанным с доставкой (например, по оплате услуг сторонней транспортной компании), можно принять к вычету при соблюдении общих условий для применения вычета (ст. 171, 172 НК РФ).

Платить ЕНВД при доставке готовой продукции (товаров) покупателям не нужно. Подробнее об этом см. Какие услуги автомобильных перевозок подпадают под ЕНВД.

Пример отражения в бухучете и при налогообложении расходов на доставку, включаемых в цену готовой продукции. Организация применяет общую систему налогообложения

ОАО «Производственная фирма «Мастер»» занимается изготовлением кирпичей. Согласно договору купли-продажи право собственности на отгружаемую продукцию переходит к покупателю в момент ее получения. «Мастер» осуществляет доставку продукции покупателю за свой счет. В марте для доставки покупателю партии в 10 000 штук стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.) была привлечена транспортная компания. Стоимость услуг по транспортировке составила 23 600 руб. (в т. ч. НДС – 3600 руб.). Покупатель отдельно доставку не оплачивает. Организация утвердила одинаковый перечень прямых затрат и в бухгалтерском, и в налоговом учете, поэтому себестоимость готовой продукции одинаковая и составляет 40 000 руб. Затраты по доставке готовой продукции покупателю не входят в перечень прямых затрат ни в бухгалтерском, ни в налоговом учете. Налог на прибыль организация рассчитывает ежемесячно методом начисления.

Реализацию готовой продукции в марте бухгалтер отразил следующими проводками:

Дебет 44 Кредит 60 – 20 000 руб. (23 600 руб. – 3600 руб.) – учтена стоимость услуг по доставке готовой продукции;

Дебет 19 Кредит 60 – 3600 руб. – выделен НДС с услуг по доставке;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 3600 руб. – принят к вычету НДС с услуг по доставке;

Дебет 62 Кредит 90-1 – 118 000 руб. – отгружена готовая продукция покупателю;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 18 000 руб. – начислен НДС с реализованной готовой продукции;

Дебет 90-2 Кредит 43 – 40 000 руб. – списана себестоимость реализованной готовой продукции;

Дебет 90-2 Кредит 44 – 20 000 руб. – списаны расходы на доставку готовой продукции.

При расчете налога на прибыль даты признания расходов на доставку и списания себестоимости реализуемой продукции совпали. Объясняется это тем, что доходы от реализации готовой продукции были признаны в том же месяце, в котором была осуществлена ее доставка. При расчете налога на прибыль в марте были признаны доходы в сумме 100 000 руб. (118 000 руб. – 18 000 руб.) и расходы в сумме 60 000 руб. (20 000 руб. + 40 000 руб.).

Первичные документы, подтверждающие транспортные расходы

При заключении договора организация ООО «ВЕСНА» с транспортной компанией, документом, подтверждающим услуги по доставке реализованного товара, служит Транспортная накладная, которая составляется продавцом. Согласно пункту 2 статьи 785 ГК РФ; правилу 9 Постановления Правительства от 15.04.2011г. №272; письму Минфина от 23.04.2013г. № 03-03-01/1/1404.

Составляется Товарная накладная согласно приложению 4 к Постановлению Правительства от 15.04.2011г. №272. Так как в Товарной накладной не указана цена и стоимость товара, нужно оформить Товарную накладную (ТОРГ-12).

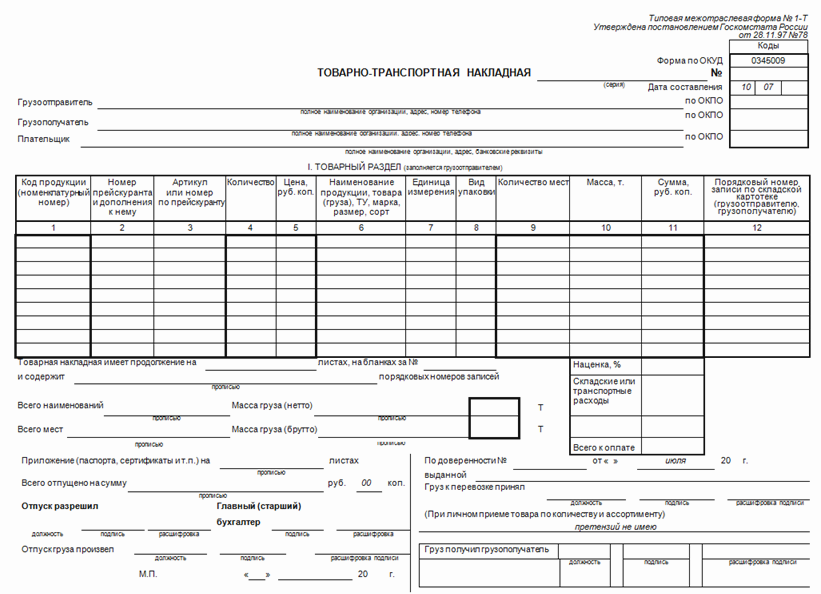

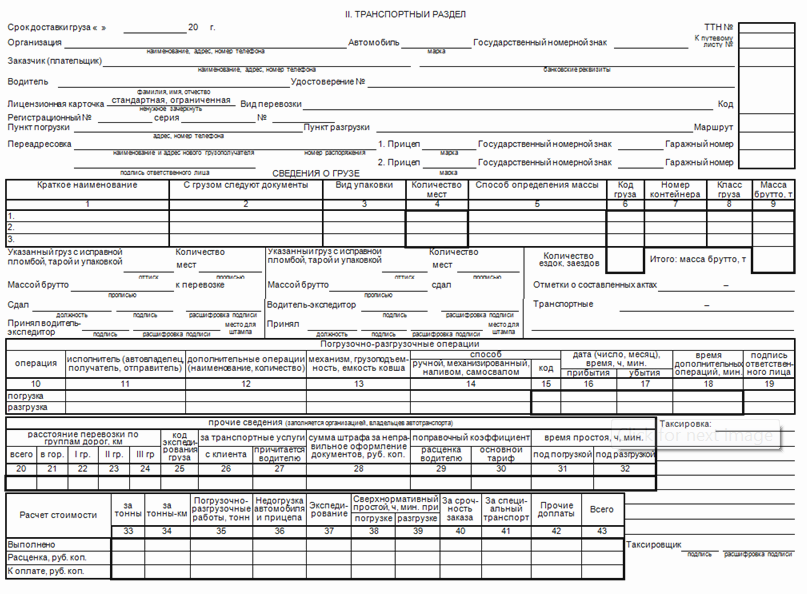

Для учета движения товара и расчета за их доставку автотранспортом формируют Товарно-транспортную накладную (форма 1-Т).

Образец Товарно-транспортная накладная (форма 1-Т):

Образец договора на транспортные услуги можно скачать здесь ˃˃˃