Кто и в каких случаях сдает СЗВ-ТД

Новый отчет в Пенсионный фонд по форме СЗВ-ТД с января 2020 г. должны сдавать все работодатели, причем сдается отчет отдельно по каждому работнику. Необходимость введения дополнительного отчета вызвана переходом на электронные трудовые книжки. Сведения, содержащиеся в отчете, аккумулируются в Пенсионном фонде и впоследствии послужат для расчета будущей пенсии граждан.

Форма отчета утверждена постановлением ПФР №730п от 25.12.2019 г., в котором прописан и порядок ее заполнения.

Сдается отчет в одном из форматов:

- в бумажном или электронном (если работников 24 и менее);

- только в электронном (при численности 25 человек и более).

В 2020 г. отчет сдается не позже 15-го числа месяца, следующего за месяцем, в котором произошли следующие кадровые изменения:

- прием;

- перевод;

- смена наименования работодателя;

- присвоение работнику дополнительной квалификации;

- лишение права занимать определенную должность (по решению суда);

- увольнение.

С 2021 года сроки станут более сжатыми: при каждом приеме или увольнении отчет придется сдавать в ПФР уже на следующий рабочий день. За нарушение сроков предусмотрена административная ответственность в соответствии со ст.5.27 КоАП РФ.

Наибольшую сложность составляет заполнение формы СЗВ-ТД при увольнении работника. Ведь оснований для увольнения очень много. Рассмотрим, как заполнить СЗВ-ТД на уволенных по различным причинам: по собственному желанию, по соглашению сторон, при выходе работника на пенсию и т.д.

Готовый образец СЗВ-М

Если бухгалтер задаётся вопросом, надо ли выдавать СЗВ-М уволенным сотрудникам, то ответ будет такой — да, нужно! Выдача подобного документа прописана в трудовом законодательстве.

Все работодатели, в том числе предприятия и ИП, обязаны предоставлять в Пенсионный Фонд отчёт СЗВ-М «Сведения о застрахованных гражданах». В нём наниматели указывают своих работников.

При увольнении из компании сотрудник получает копию СЗВ-М. Подобный документ подтверждает страховой стаж рабочего. Наниматели оформляют и предоставляют справку СЗВ-М всем своим трудящимся.

Подобные сведения работодатель выдаёт сотрудникам каждый месяц до 15-го числа, то есть одновременно с отправлением отчётов в ПФР.

Помимо этого, наниматель оформляет выписку из СЗВ-М в таких ситуациях:

- если работник собрался выйти на пенсию. Наниматель отправляет выписку в ПФР, и бывший сотрудник официально становится пенсионером;

- если сотрудник решил уволиться. Согласно ст. 62 ТК РФ, выписку обязательно включают в список документов, который напрямую связан с трудовой деятельностью.

Работодатель составляет такой документ в крайний рабочий день сотрудника. Если работник работал по трудовому соглашению – то в последний день действия подобного договора.

Категорически запрещено выдавать рабочим копии отчётов СЗВ-М.

Как подтвердить выдачу СЗВ-М на руки работнику?

После получения сотрудником копии СЗВ-М на руки при увольнении необходимо запросить у него письменное подтверждение:

- Написать расписку. В ней должна быть отображена информация, подтверждающая, что копия действительно была выдана в день увольнения.

- Сделать две копии справки, и попросить на одной из них расписаться о получении.

- Отобразить факт выдачи СЗВ-М в журнале учета документов, если таковой есть в организации. Форма ведения журнала может быть свободной, но желательно отразить в нем сведения об отчетном периоде (дату), Ф.И.О человека, получившего справку, а также дату ее выдачи и подпись.

В целом, письменное подтверждение о получении СЗВ-М должно содержать примерно такую информацию: «Настоящим подтверждаю, что на основании прекращения трудового договора (его дата и номер) я получил от ООО «Ромашка» (данные об ИНН и КПП организации) копию СЗВ-М за время работы на двух листах». Расписка подкрепляется подписью бухгалтера и печатью компании.

В каких случаях не требуется предоставление СЗВ-М на сотрудника в Пенсионный фонд:

- Если работник был уволен до начала нового отчетного периода, но на это время не приходится выплата выходного пособия.

- Если в штате организации числится один сотрудник – директор, но он не является работающим пенсионером.

Последнее вызывает немало споров среди работников самого Пенсионного фонда, ведь учредитель даже при отсутствии подчиненных в штате приравнивается к наемным сотрудникам – соответственно, у него с его компанией присутствуют трудовые отношения, попадающие под действие законодательства, устанавливающего обязанность по сдаче СЗВ-М.

Если компания не ведет никакой деятельности, не приносит прибыль и фактически является «замороженной», то допускается сдача «нулевой» отчетности, но документ в любом случае должен быть предоставлен в территориальное отделение Пенсионного фонда в установленные законодательством сроки.

СЗВ-СТАЖ – каждому уволенному

Пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ установлено, что не позднее 1 марта страхователи обязаны подавать в ПФР отчеты СЗВ-СТАЖ.

НОРМА ЗАКОНА

Страхователь ежегодно не позднее 1 марта года, следующего за отчетным годом (за исключением случаев, если иные сроки предусмотрены настоящим Федеральным законом), представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- дату приема на работу (для застрахованного лица, принятого на работу данным страхователем в течение отчетного периода) или дату заключения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- дату увольнения (для застрахованного лица, уволенного данным страхователем в течение отчетного периода) или дату прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемый особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

- другие сведения, необходимые для правильного назначения страховой пенсии и накопительной пенсии;

- суммы пенсионных взносов, уплаченных за застрахованное лицо, являющееся субъектом системы досрочного негосударственного пенсионного обеспечения;

- периоды трудовой деятельности, включаемые в профессиональный стаж застрахованного лица, являющегося субъектом системы досрочного негосударственного пенсионного обеспечения;

- документы, подтверждающие право застрахованного лица на досрочное назначение страховой пенсии по старости.

В соответствии с пунктом 4 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ в день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения, предусмотренные пунктом 2 статьи 11.

Пункт 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ говорит о сведениях, которые содержатся в отчетности по форме СЗВ-СТАЖ. Следовательно, в день увольнения работника или в день прекращения договора гражданско-правового характера организация или ИП обязаны выдать застрахованным лица сформированный бланк СЗВ-СТАЖ.

Однако уволенному сотруднику запрещается выдавать отчет, если в нем будут фигурировать данные о других людях. Дело в том, что такая информация относится к персональным данным. А разглашать ее без согласия персональные данные физических лиц – нельзя. Также см. «Персональные данные с 1 июля 2017 года ». В СЗВ-СТАЖ при увольнении должен быть указан исключительно один человек. Ведь этот отчет касается только его.

Отражение такого СЗВ-М в 1С

Перед созданием отчёта СЗВ-М в 1С 8.3 надо удостовериться в корректности информации о предприятии, потому что эти сведения нужно обязательно внести в этот документ:

В этом случае бухгалтер должен зайти в такие пункты программы 1С: Настройка -> Предприятие -> Организации.

Затем, бухгалтер указывает в программе такие данные о компании:

- название (сокращённое);

- регистрационный номер в ПФР;

- Индивидуальный налоговый номер (ИНН);

- КПП;

Кроме того, бухгалтер вписывает в 1С такие сведения о работниках:

- ФИО;

- СНИЛС;

- ИНН.

Сделать это надо в 1 очередь, потому что за каждый неправильно заполненный документ предусмотрены определённые штрафные санкции.

СЗВ-М является новой формой отчёта в ПФР с 2016 г. В программе 1С его можно открыть и составить по такому пути: Отчётность, справки -> 1С-отчётность. В подобной ситуации бухгалтер указывает отчётный период, и нажимает на кнопку «Заполнить». Далее, появляется таблица, которую автоматически заполняют сами сотрудники.

Если программа 1С работает одновременно с системой обмена документации с госорганами по коммуникационным каналам связи (ТКС), то нужные данные отправляют при нажатии кнопки «Отправить». Здесь же можно распечатать отчёт СЗВ-М.

Как заполнить и сдать отчетность в ПФР за год?

Сдать отчетность в ПФР за год — этим скоро займутся тысячи бухгалтеров. Изменились ли сроки? А может, обновились формы? Не гадайте — читайте нашу статью и все узнаете.

Какие отчеты подают непосредственно в ПФР?

Формы годовой отчетности в ПФР и сроки ее сдачи

Какие данные входят в обязательные отчеты по стажу?

Итоги

Какие отчеты подают непосредственно в ПФР?

Сейчас комплектов отчетов, касающихся пенсионного страхования, два:

В отношении первого из отчетов принята квартальная периодичность подачи. Отчет же по стажу надо сдавать только 1 раз в году — по завершении того года, за который формируются сведения. Сохраняется и обязанность направлять в ПФР отчет по форме СЗВ-М — с месячной периодичностью.

Что представляет собой отчетность по стажу и какие отчеты сдавать в ПФР за год в связи с ней? Сам отчет, содержащий сведения о стаже, — это заполненный бланк определенной формы, предусматривающий включение в него данных о стаже всех физлиц, работавших у отчитывающегося работодателя в отчетном году. Этот отчет сопровождается еще одним (тоже имеющим установленную форму), отражающим информацию о подающем вышеуказанные сведения работодателе и содержащим опись направляемых в ПФР документов о стаже. Соответственно, сроки сдачи обоих отчетов за год в ПФР совпадают.

Отчетность по стажу является обязательной для сдачи при наличии числящихся в штате сотрудников, даже если сотрудник единственный. Т. е. нулевой она оказаться не может.

А о том, может ли быть нулевым отчет по взносам, сдаваемый в ИФНС, читайте в этом материале.

Формы годовой отчетности в ПФР и сроки ее сдачи

Бланки годовых отчетов утверждены одним документом — постановлением Правления ПФР от 06.12.2018 № 507п. Скачать их вы можете здесь.

ВАЖНО! С 2020 года будем сдавать в ПФР дополнительный отчет с достаточно жесткой периодичностью.

Каждый из отчетов, утвержденных этим постановлением, имеет собственное краткое наименование, в т. ч.:

- СЗВ-СТАЖ — со сведениями по стажу;

- ОДВ-1 — с данными о работодателе, предоставляющем сведения о стаже.

Подробнее о них читайте в статье «В чем состоят отличия формы СЗВ-СТАЖ и ОДВ-1?».

В качестве крайнего срока сдачи в ПФР отчетов за год установлена дата 1 марта года, наступающего за отчетным (п. 2 ст. 11 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ).

Действительна она для обоих годовых отчетов, поскольку они составляют единый комплект и сдаются одновременно. Переноса срока при его совпадении с выходным днем закон № 27-ФЗ не предусматривает.

Поскольку в 2020 году 1 марта — воскресенье, сдать отчетность безопаснее до пятницы 28 февраля.

Работодатели, сдающие сведения о стаже на количество лиц свыше 24, должны направлять отчетность в фонд электронно (п. 2 ст. 8 закона от 01.04.1996 № 27-ФЗ). При меньшей численности возможно представление сведений на бумаге.

Какие данные входят в обязательные отчеты по стажу?

Для отчетности по стажу существует законодательно установленный перечень обязательных сведений в отношении лиц, в отношении которых эти сведения подаются (п. 2 ст. 11 закона № 27-ФЗ):

- Ф. И. О.;

- номер, присвоенный индивидуальному счету;

- период работы в отчетном году;

- наличие условий, обеспечивающих особый порядок исчисления стажа или назначения пенсии.

Отражение этой информации предусмотрено бланком формы СЗВ-СТАЖ. Кроме того, форма подразумевает указание в ней:

- наименования, регистрационного номера, ИНН и КПП работодателя;

- данных о факте начисления взносов по доптарифам;

- сведений о факте уплаты начисленных взносов.

Форма ОДВ-1 дополняет вышеуказанную информацию данными:

- об общем количестве лиц, в отношении которых сдаются сведения о стаже;

- начислении/уплате взносов за период в общих суммах (с разбивкой этих сумм по видам взносов) и долгах по ним;

- имеющих место условиях труда, позволяющих досрочно назначать пенсию работнику, трудящемуся в них, и числе таких работников.

Отчетность в ПФР за год как заполнить? Правила, которые требуется соблюдать при оформлении отчетов в ПФР за год, приведены в постановлении № 3п, утвердившем бланки подлежащих заполнению форм.

Итоги

Поскольку сейчас с ПФР снята функция по контролю за исчислением и уплатой страховых взносов, соответствующая отчетность в фонд больше не подается. Однако сохранилась необходимость сдачи туда сведений о стаже.

Годовые сведения подают на бланке определенной формы (СЗВ-СТАЖ), сопровождая еще одним отчетом (по форме ОДВ-1), который дополняет данные о работодателе, сдающем отчет о стаже, и содержит опись направляемых в фонд документов.

Крайний срок сдачи в ПФР отчетности за год соответствует дате 1 марта года, наступившего после завершения отчетного.

Как правильно оформить отчёт

Для того чтобы правильно заполнить отчёт СЗВ-М, законодателями была разработана уникальная инструкция, при применении которой работодатель с лёгкостью заполняет этот документ.

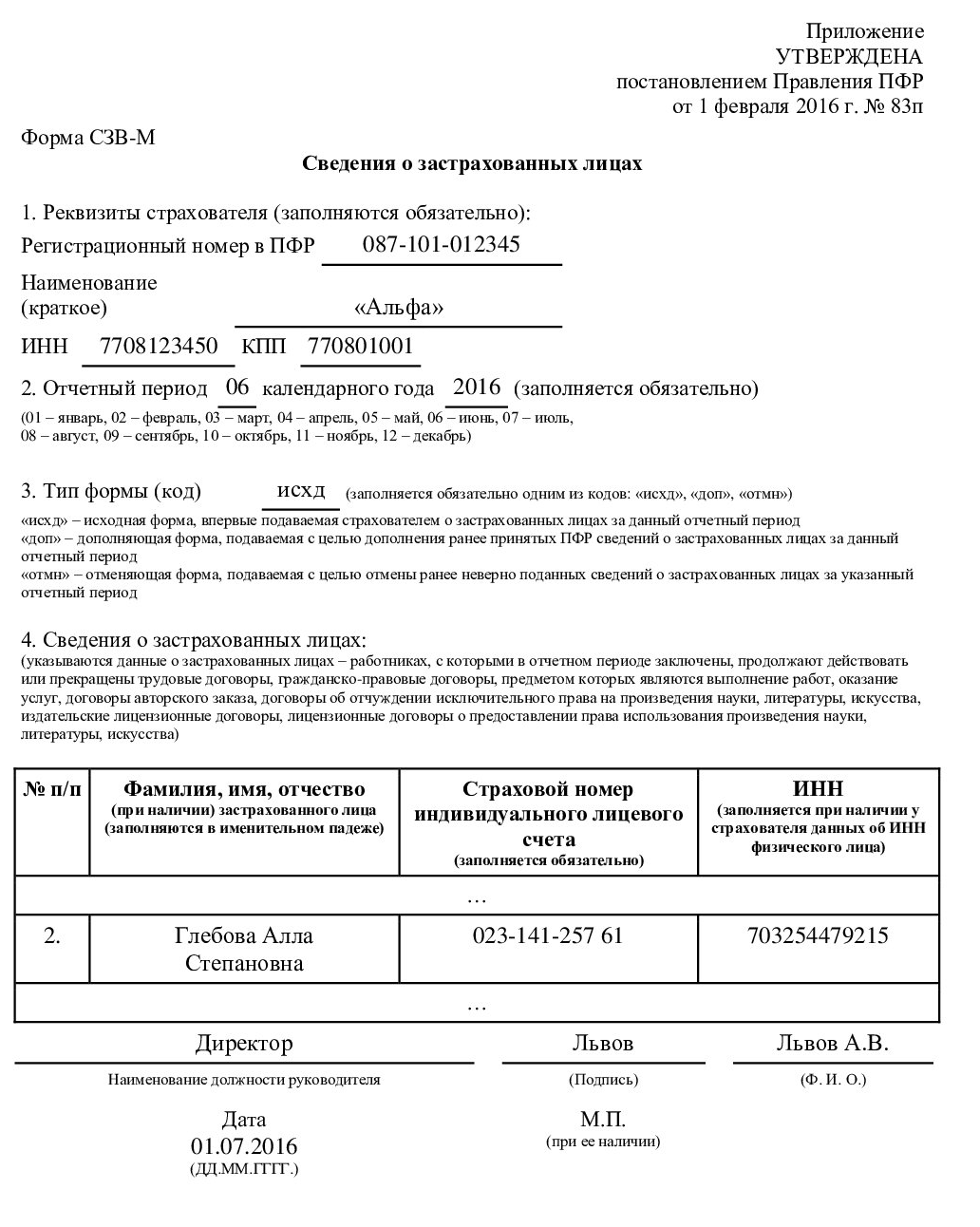

Итак, при заполнении раздела 1 отчёта СЗВ-М работодатель указывает такие сведения:

- регистрационный номер в ПФР. Этот номер отражён в конкретном свидетельстве ПФР об организации;

- название компании. Конкретную правовую форму директор фирмы указывает в сокращённом виде;

- ИНН. Работодатель указывает ИНН на основании документа о госрегистрации;

- КПП – здесь идентично: руководитель предприятия указывает его на основании документа о госрегистрации.

2 раздел отчёта СЗВ-М «Отчётный период за 1 год» и 3 раздел «Разновидность формы» работодатель также обязательно заполняет.

В 3 раздел отчёта СЗВ-М наниматель вписывает 1 из нижеперечисленных вариантов:

- «исхд» — при первичном отправлении отчёта в ПФР;

- «доп» — при вторичном отправлении, после уже принятого в ПФР отчёта за отчётный предыдущий месяц;

- «отмн» — при аннулировании уже отправленного ранее отчёта.

4 раздел отчёта СЗВ-М считается основным, потому что в нём указывают данные о застрахованных гражданах — рабочих предприятия, а также о действии трудовых договоров и соглашений. Итак, при заполнении 4 раздела работодатель указывает такую информацию:

- инициалы застрахованного гражданина. Указывает их только в именительном падеже (например, Сидоров В.М. и др);

- номер страхового персонального лицевого счета (СНИЛС). Он отражён в оформленном трудовом соглашении;

- ИНН. Наниматель вносит в документ ИНН о работнике, если таковой прописан в трудовом договоре. Во многом это связано с тем, что страхователям запрещено требовать от застрахованных лиц сведения об ИНН.

В конце отчёта СЗВ-М наниматель указывает такие реквизиты:

- свою должность и инициалы. Например, генеральный директор Сидоров В.М.;

- дату оформления отчёта. Указывает её только в формате ДД.ММ.ГГГГ (например, 19.10.2017);

- печать. Ставит печать на отчёте только в случае её наличия.

Бланк можно скачать здесь.

Пример заполнения

В итоге отчёт СЗВ-М несложно заполнить. С этим может справиться каждый работодатель.

Как заполнить СЗВ-М при увольнении работника

При выдаче документа уволившемуся сотруднику ответственное лицо вносит в документ только его персональные данные, данные других сотрудников компании не вносятся. В справке нужно указать ФИО сотрудника, его СНИЛС, ИНН, сколько времени проработал данный сотрудник в компании.

В третьем разделе выбираются первичные документы и указывается форма – исходящая СЗВ-М (исх.). Программа 1С позволяет формировать справку на одного сотрудника.

При выдаче такой справки не имеет никакого значения, по какому договору работал уволенный сотрудник: трудовой ли это договор или ГПХ

Не важно, начислялись ли сотруднику какие выплаты, но важно, что работодатель перечислял по сотруднику страховые взносы

Кроме того, что этот документ выдается при увольнении, также работодатель должен предоставлять этот документ ежемесячно всем сотрудникам после предоставления документальной отчетности в ПФР.

Эта справка необходима человеку для назначения пенсии.

Так что должен выдавать работодатель уволившемуся сотруднику?

- Трудовую книжку.

- Справку 2-НДФЛ. Эта форма была утверждена Министерством труда России. В этой справке необходимо указать заработную плату сотрудника за два года. На основании ее работнику будут начисляться больничные или декретные на следующем месте работы.

- Справку СЗВ-М, которая выдается сотруднику в его последний рабочий день со всеми документами.

- Другие документы, которые непосредственно связаны с деятельностью работника в компании.

Во многих организациях справки по форме 2-НДФЛ выдаются человеку, даже если он не писал заявление ее на получение. Это стандартный пакет документ уволившемуся человеку. Работодатели не должны ждать письменного заявления на выдачу того или иного документа, а обязаны предоставить все своевременно.

СЗВ-М для выдачи сотруднику при увольнении: основание, форма, сроки

Форма СЗВ-М установлена Постановлением Правительства РФ от 01.02.2016 №83п «Об утверждении формы «Сведения о застрахованных лицах», и в обязательном порядке должна содержать следующие данные:

- Информацию о страхователе (компании работодателя), его реквизиты в ПФР.

- Дату отчетного периода.

- Код формы. Если страхователь отправляет отчет впервые, то он должен указать код «исхд». Также есть и другие коды, обозначающие тип представленной формы: «доп» – дополняющая, «отмн» – отменяющая.

- Сведения о застрахованных лицах: страховой номер индивидуального лицевого счета, а также ИНН (если у страхователя есть его номер).

- Дату заполнения формы.

- Наименование должности руководителя, его Ф.И.О.

- Подпись и печать организации.

Несмотря на то, что справка выдается строго до 10 числа каждого месяца за отчетный период, есть исключения, при которых ее копия может быть предоставлена сотруднику раньше:

- Если работник выходит на пенсию, то справка должна быть выдана в течение 10 календарных дней после получения от него заявления о предоставлении документов для начисления пенсии.

- Если сотрудник трудился по гражданско-правовому договору, то справка выдается в день его окончания.

- При увольнении работнику нужно выдавать СЗВ-М непосредственно в его последний рабочий день вместе с трудовой книжкой и иными документами.

Каков порядок выдачи копии СЗВ-М:

- Заполняется справка по установленному образцу. Она должна содержать сведения только об увольняемом, а не обо всех сотрудниках, как при передаче документа в Пенсионный фонд, т.к. за разглашение персональных данных законодательством предусмотрена ответственность – об этом не стоит забывать.

- Увольняющийся работник получает копию и дает подтверждение о получении в виде расписки.

Следует помнить, что если в оригинале СЗВ-М указаны сведения более чем о 25 сотрудниках, то документ предоставляется в Пенсионный фонд в электронном виде и подписывается электронной подписью. Если же справка содержит данные менее чем о 25 работниках, то ее можно отнести в ПФР в обычном бумажном виде.

С 1 ноября 2016 года работодатели обязаны предоставлять отчет СЗВ-М в электронном виде по установленному Распоряжением Правления ПФ РФ №432р образцу. Ознакомиться с примерами электронных документов можно в этом же законодательном акте, однако они содержат в себе лишь то, какую информацию необходимо подавать ежемесячно.

Ответственность за невыдачу СЗВ-М

Согласно ч.4 ст. 17 ФЗ №27-ФЗ, за предоставление неполных или недостоверных сведений, а также за отказ от предоставления установленных законодательством справок в ПФР работодатель может быть оштрафован на 500 руб. за каждого работника, информация о котором вовремя не была направлена. Это касается и СЗВ-М, ведь данный документ является одним из основных в ежемесячных отчетностях.

Таким образом, если руководитель или иное ответственное лицо не предоставили данные о 50 работниках, то размер штрафа для него будет составлять 25 000 руб., а денежная сумма будет взыскиваться сотрудниками Пенсионного фонда в соответствии с нормами ст. 19 и ст. 20 ФЗ №212-ФЗ «О страховых взносах в Пенсионный фонд…»:

- Может быть описано личное имущество индивидуального предпринимателя или организации, но его стоимость не должна превышать общий размер штрафа. Также списанию подлежат и деньги, находящиеся на банковских счетах.

- Взыскание производится на основании постановления руководителя органа, осуществляющего контроль за уплатой страховых взносов.