Как заполнить корректно 6 НДФЛ?

Основные требования заполнения отчетности:

- В документ вносятся сведения из регистрационных документов компании.

- В отчете заполняется нужное количество листов.

- В отчете нельзя исправлять ошибки, печатать документ с двух сторон листа, скреплять листы расчета.

- Бланк формы содержит два поля (первое поле, состоящее из пятнадцати клеток — для первой части десятичной дроби, а другое поле, состоящее из двух клеток — для дробной части), разделенных точкой. Они предназначены для чисел с десятичной дробью.

- На листах бланка должна быть сквозная нумерация.

- При заполнении отчета писать можно ручкой темного цвета (черного, синего и фиолетового). Для печати информации необходимо использовать начертание Courier New (кегль 16–18).

- Заполнять поля необходимо слева направо.

- По каждому коду ОКТМО бланк оформляется отдельно: индивидуальные предприниматели указывают код по адресу регистрации; организации (обособленное подразделение) указывают код муниципального образования.

- В незаполненных ячейках полей ставятся черточки (например, для ИНН отведено двенадцать клеток, а сам номер налогоплательщика содержит десять знаков).

- В поле, удостоверяющем корректность и полноту данных, указанных на данной странице, нужно поставить дату заполнения и подпись.

Форма 6-НДФЛ: как правильно заполнить строки 100, 110 и 120

С начала года налоговых агентов обязали ежеквартально отчитываться о суммах исчисленного и удержанного подоходного налога.

До 31 июля физические и юридические лица, осуществляющие выплаты по различным типам трудовых и гражданско-правовых договоров, должны представить отчет по форме 6-НДФЛ за первое полугодие.

Разберемся подробнее, как заполнить раздел 2 формы 6-НДФЛ, в частности, строки 100, 110 и 120, чтобы у проверяющих не было претензий.

Раздел 2 формы 6-НДФЛ заполняется по определенным правилам

На что налоговики предлагают обратить внимание при подаче отчета за полугодие, читайте в статье.

Можно ли самостоятельно проверить правильность заполнения строк 100 – 120?

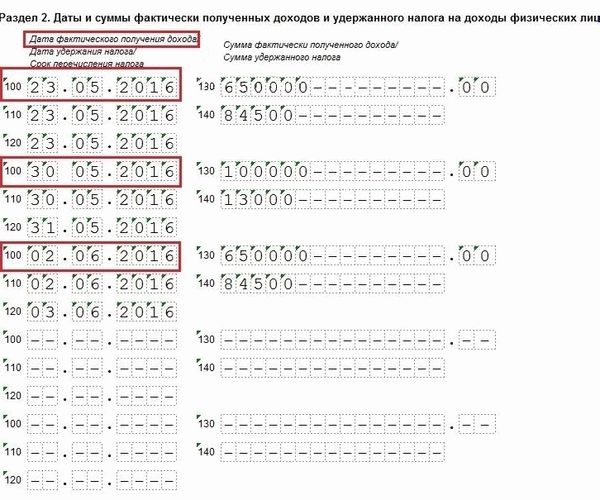

Для проверки формы 6-НДФЛ ФНС разработала специальные контрольные соотношения, увидеть которые можно в Письме от 10.03.2016 N БС-4-11/3852@.

В разъяснении сказано: дата, указанная в строке 120 (срок перечисления налога в бюджет), не может быть меньше даты, прописанной в строке 110 (дата удержания налога).

Если такое противоречие обнаружится, инспекторы могут обвинить налогового агента в подаче недостоверных данных и оштрафовать на 500 рублей за каждый неправильно составленный документ. Но подобное несоответствие можно увидеть и самостоятельно, если сравнить записи двух граф, как показано на картинке.

Налоговики могут заподозрить работодателя в нарушении законодательства, если данные из строки 120 (срок перечисления налога в бюджет) не совпадут с датой перечисления НДФЛ, вписанной в карточку расчетов с бюджетом.

Налоговый агент непреднамеренно или специально ошибся, и не исключено, что он пытается скрыть факт неперечисления налога в бюджет, сделают вывод инспекторы.

У бухгалтера будет пять дней, чтобы устранить недочеты и объяснить, как ошибки попали в форму 6-НДФЛ.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО – Бухсофт Онлайн, Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Новая форма отчетности НДФЛ

С 2016 года действует новый бланк, отражающий информацию о заработках физических лиц ― 6-НДФЛ. Правила составления сведений не изменялись, однако контролирующие органы периодически выпускают документы с разъяснениями при возникновении спорных моментов.

При заполнении документа требуется соблюдать общепринятые стандарты: допускается вариант бумажный, электронный (относительно численности работников), количество страниц напрямую зависит от объема показателей. Сведения заносятся на основании информации, отраженной налоговыми регистрами. При этом обязанность их ведения имеется у всех налоговых агентов ― плательщиков подоходного.

В отличие от справок 2-НДФЛ, новый бланк дает общее представление о полученных показателях. Периодичность составления ― ежеквартально. Предоставляется до конца месяца, следующего за рассматриваемым.

Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

На практике чаще встречаются ситуации, когда заработная плата за предшествующий месяц выплачивается уже в следующем месяце. Вопросы по заполнению возникают, когда это месяцы разных отчетных периодов. Например, как оформить выплату заработной платы за сентябрь 3 октября?

Согласно разъяснениям ФНС от 25.02.2016 № БС-4-11/3058@ и письму ФНС от 18.03.2016 № БС-4-11/4538, это должно выглядеть таким образом:

- строка 100: 30.09.2019

- строка 110: 03.10.2019

- строка 120: 04.10.2019

Причем отразить эту операцию уже следует в отчете за год, то есть в том периоде, когда процедура удержания НДФЛ за сентябрь была завершена.

Как правильно заполнить раздел 2 в 6-НДФЛ: порядок заполнения и нюансы

Как уже было отмечено, отчёт 6-НДФЛ сдают компании и ИП, признаваемые налоговыми агентами.

Форма 6-НДФЛ введена Приказом ФНС РФ № ММВ-7–11/450@ от 14.10.2015. Её нужно ежеквартально сдавать в ИФНС (абз. 3 п. 2 ст. 230 НК РФ). В форме есть титульный лист, в котором необходимо заполнить только данные о налогоплательщике, и два раздела, содержащие основную отчётную информацию.

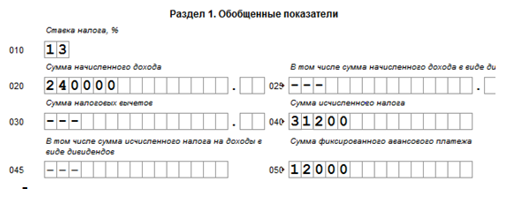

В первом разделе сгруппированы данные о сумме доходов, вычетах с этих доходов, а также об удержанном с работников НДФЛ. Все эти данные показываются накопительно с начала года. Здесь же зафиксировано число лиц, которым выплачен доход любого вида (зарплата, отпускные, дивиденды и т. д.).

К разделу 2 порядок накопительного отражения информации не относится. Здесь следует показывать исключительно данные за последние три месяца. (Разъяснение в п. 3 Письма ФНС РФ от 27.04.2016 № БС-4–11/7663).

Отличительная черта второго раздела: данные в нём обязательно группируются по пяти строкам с кодами 100, 110, 120, 130, 140. В каждой такой группе три элемента (коды 100, 110 и 120) содержат календарные даты, а оставшиеся два (коды 130 и 140) — суммы в рублях и копейках (доход и удержанный с него налог).

Принципиально важна необходимость занесения в строки 100, 110, 120 календарных дат именно так, как их определяет НК РФ.

Из правильного определения дат с кодами 100, 110 и 120 следует и правильный расчёт сумм с кодами 130 и 140 для одной группы показателей второго раздела.

В одной группе нужно суммировать доходы, имеющие совпадающие по формулировке Налогового кодекса даты (п. п. 4.1, 4.2 Порядка заполнения 6-НДФЛ):

- дата, ст. 223 Налогового кодекса определённая как дата получения конкретного вида дохода;

- заданная НК РФ дата удержания НДФЛ с этого дохода;

- предельный срок перечисления НДФЛ, удержание которого отражено в строке 110.

В поле с кодом 130 отражаем доходы с совпадающими (исходя из установок НК РФ) датами в полях 100–120. Налог, удержанный с этих доходов, заносим в поле с кодом 140. Доходы с одной датой получения, но разными сроками уплаты налога в казну отражают в разных группах полей 100–140.

А вот ставка НДФЛ не существенна для объединения доходов в одну группу полей 100–140 (п. 1 Письма ФНС РФ № БС-4–11/7663 от 27.04.2016)

Важно отметить, что не все группы доходов отчётного квартала нужно отражать в разделе 2

Фиксированный авансовый платеж НДФЛ по патенту

Любой иностранный гражданин из безвизовой страны, приехавший к нам с целью трудоустройства, должен получить патент на работу (своеобразный разрешительный документ). Для продления действия этого документа необходимо ежемесячно уплачивать определенные авансовые платежи.

Данный фиксированный платеж за месяц и является оплатой НДФЛ иностранного гражданина, получающего доход на территории РФ.

Оплата должна происходить ежемесячно и в определенный срок, так как ее просрочка грозит гражданину аннулированием патента. Оплатить также можно общей суммой максимум за 12 месяцев – то есть продлить патент на год. Другие сроки для оплаты не предусмотрены, так как патент действует не более года с момента выдачи.

ВАЖНО! Обязательно сохраняйте все чеки оплаты квитанции на патент иностранного гражданина по каждому платежу в течение действия разрешительного документа. Таким образом, если в вашей компании работает иностранец, в бухгалтерии обязательно должно быть:

Таким образом, если в вашей компании работает иностранец, в бухгалтерии обязательно должно быть:

- заявление от иностранного сотрудника об уменьшении суммы НДФЛ на величину платежей, внесенных им при получении патента;

- подтверждение оплаты патента;

- уведомление из вашей ИФНС о подтверждении права иностранца на уменьшение суммы НДФЛ.

Сотрудник, имеющий патент, уплачивает по нему сам за себя фиксированные платежи, которые принимаются в зачет при расчете такому сотруднику НДФЛ (п. 6 ст. 227.1 НК РФ). При этом нередкой оказывается ситуация, когда патентный платеж превышает сумму НДФЛ, исчисленную с зарплаты. Как это отражается на строке 020, посмотрим на примере.

Пример

Сотрудник-иностранец на патенте отработал январь 2019 года за зарплату 25 тыс. руб. Сумма НДФЛ с 25 тыс. руб. составит 3 250 руб. Январский платеж по патенту, перечисляемый авансом, — 4 200 руб.

То есть налога к уплате в бюджет у налогового агента — работодателя не будет. А что же показывать в разделе 1 отчета 6-НДФЛ?

Учитывая положения ст. 226 и 223 НК РФ, сумму дохода, в отношении которого работодатель выступает налоговым агентом, следует отразить в налоговых регистрах на 31.01.2019 (п. 2 ст. 223 НК РФ). Следовательно, при заполнении 6-НДФЛ за 1-й квартал 2019 года данная зарплата в 25 тыс. руб. должна быть включена в состав строки 020 раздела 1.

А чтобы показать в 6-НДФЛ факт, что налог уже уплачен, существует строка 050 «Сумма фиксированного платежа». В ней нужно указать 3 250 руб. (сумму, принимаемую в уменьшение налога, рассчитанного налоговым агентом).

(Пример подготовлен с использованием разъяснений ФНС России в письме от 17.05.2016 № БС-4-11/8718@.)

Что надо учесть

Перед подачей документации следует взять во внимание некоторые моменты, связанные с отображением в них информации:

Иногда в компании может возникнуть такая ситуация, когда начисление зарплаты произошло в последний день текущего месяца. Таким образом, получается, что ее выплата может быть осуществлена лишь в первый рабочий день нового месяца. А он может наступить, к примеру, 2 или 3 числа из-за выходных либо праздничных дней

В этой ситуации в 100 строку заносится дата, когда именно произошло начисление средств, а дата фактической выдачи дохода и вычета из него налоговых средств – в 110 строку.

При заполнении строки 110 и других, обозначающих даты вычета и перечисление налога, необходимо брать во внимание числовое возрастание дат. В лучшем варианте они должны увеличиваться в соответствии с нумерацией

Нормой считаются и одинаковые даты. Но при наличии дат, идущих по убыванию, следует внимательно пересмотреть документацию, отражающую доходы и последующие операции вычитания из них налога, потому что явно допущена ошибка.

Если в одну дату произошло получение нескольких разновидностей доходов, но последующее из них вычисление и перечисление налога производилось в разные даты, отражение этих налоговых сумм должно происходить в отдельных строках.

Когда с помощью банка удалось произвести перечисление налоговых средств в бюджет в выходной день, занесенная в документацию дата должна отображать рабочий день. Дело в том, что в выходные отправленные налоговые средства не могут поступить в бюджет.

Какие данные надо вписать в строку 100 формы 6-НДФЛ?

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Из этого документа следует, что в поле 100 (дата фактического получения дохода) налоговый агент должен вписать число, когда сотрудники получили положенные выплаты – зарплату, больничные, отпускные, прочие виды доходов.

Согласно Налоговому кодексу РФ, при выплате заработной платы или командировочных датой фактического получения дохода может считаться последний рабочий день месяца. В то же время для отпускных или сумм по больничным листам момент получения дохода обязательно должен совпадать с днем фактического перечисления денежных средств на карту работника или днем получения денег в бухгалтерии под роспись.

Чтобы отразить заработную плату за май, которую работники фактически получат в июне, в графе 100 формы 6-НДФЛ можно указать последний рабочий день мая (31 число), а число фактического получения зарплаты совпадет с днем удержания подоходного налога и будет отражаться в графе 110.

Важно помнить, что хотя форма 6-НДФЛ заполняется нарастающим итогам, это правило не относится ни к одной из граф раздела 2. В графе 100 налоговый агент имеет право указать только те дни, в которые был выплачен доход сотрудникам в отчетном периоде – втором квартале, например

Таким образом, при составлении отчета по итогам полугодия в строках 100 необходимо указывать числа в апреле – июне, когда выплачивался доход, либо последние рабочие дни месяцев.

Учитывая, что в квартале три месяца, логично, чтобы в расчете 6-НДФЛ было всего три строки с номером 100. Однако их больше. Это связано с тем, что налоговикам нужны сведения не только о днях выплаты дохода, но и сроках удержания и дальнейшего перечисления НДФЛ в бюджет.

Как «самопроверить» строки 100–120 формы 6-НДФЛ

Существует множество нестандартных ситуаций, которые бывает совсем непросто корректно отразить в «форме шесть». Так что ошибки при её заполнении, увы, вполне возможны. Тем, кто захочет «самопровериться», пригодятся СКС — , разработанные фискальной службой для внутреннего пользования.

И это довольно хорошая новость. Жаль только, что строки 100–120 в контексте документа упоминаются всего один раз, и сводится это упоминание к тому, что показатель по строке 120 не может быть меньше, чем показатель по строке 110. Что ж, вполне логично: перечислить налог до того, как он будет удержан едва ли возможно.

Что же касается более серьёзной и глубокой проверки правильности заполнения строк 100–120 Отчёта, для неё нужно обратиться к Налоговому кодексу, регламентирующему все даты и сроки, упоминаемые во втором разделе «формы шесть». Ну, или к основанному на НК унифицированному документу, который подскажет, в какие сроки признавать доходы, удерживать и платить НДФЛ. А в остальном ни на чью помощь рассчитывать не приходится.

Следует признать, что по заполнению формы 6-НДФЛ до сих пор больше вопросов, чем ответов, в том числе и по строкам 100–120: то Минфин ещё не сформировал своего мнения, то ФНС в своём не очень уверена, то их точки зрения не совпадают. Отчасти благодаря этому налоговым агентам придётся быть предельно внимательными и точными, а также вдумчиво следовать нормам действующего законодательства. Кстати, с 2018 года (вернее, с отчёта за 2017 год) 6-НДФЛ поменяется. Но поскольку планируемые изменения не коснутся строк 100–120, это уже совсем другая история.

Особые случаи

Сотруднику может быть преподнесен подарок, который превышает установленный законодательством лимит.

В средства, облагаемые налогом, может быть включен:

- прощеный долг, который является ненадежным;

- сверхлимитные командировочные;

- неподтвержденные средства, которые были выданы работнику в качестве аванса.

Особыми случаями являются действия, которые несут не финансовый характер или те выплаты, из которых удержать налог невозможно.

При составлении документа, в строке 110 указывают дату удержания средств, которая будет ближайшим числом выдачи зарплаты сотрудникам.

Доходы, которые выплачиваются физическим лицам, могут нести разнообразный характер. Задачей бухгалтерии является составление формы согласно действующему законодательству, умение проводить аналогию между датой фактического получения дохода и днем его выплаты сотруднику.

Правильное составление формы поможет избежать налоговому агенту административного наказания в виде штрафных санкций или нежелательных проверок со стороны налоговой инспекции.

Как проверить правильность заполнения раздела 2 декларации: контрольные соотношения

Специалисты ФНС РФ при проверке отчётности налоговых агентов используют специальные контрольные соотношения для формы 6-НДФЛ (Письмо Минфина РФ И ФНС от 10.03.2016 № БС-4–11/3852@). При этом большинство приведённых соотношений относится к контролю порядка заполнения раздела 1.

Для проверки раздела 2 можно использовать только одно рекомендуемое соотношение: дата в строке 120 не должна быть меньше даты в строке 110. Такой контроль мы можем провести самостоятельно.

Инспекторы ФНС также сравнивают даты в строке 120 с датой перечисления НДФЛ, отражённой в КРСБ (карточке расчётов с бюджетом).

Инспектор может заподозрить вас в нарушении законодательства, если данные из строки 120 не совпадут с данными КРСБ.

Если налоговый агент указал в 6-НДФЛ неверное значение в строке 120, у проверяющего может возникнуть подозрение, что был скрыт факт неперечисления НДФЛ в бюджет. Поэтому, если в своём отчёте 6-НДФЛ вы обнаружите неправильную дату в строке 120, обязательно заполняйте и отсылайте уточнённый расчёт с указанием правильных дат. Самостоятельное исправление ошибок в отчётности освобождает налогоплательщика от ответственности.

Если ошибки обнаружит ИФНС, на налогового агента будет наложен штраф 500 рублей за каждый документ, содержащий хотя бы одну ошибку (ст. 126.1 НК РФ).

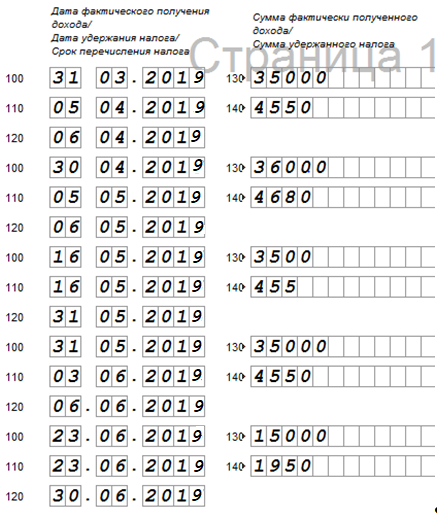

Пример заполнения строки 110 отчета 6-НДФЛ

Рассмотрим пример заполнения второго раздела отчета за полугодие.

Зарплата выплачивается работникам 5-го числа каждого месяца. Аванс выдается 24-го числа. В мае был выплачен больничный — 16 мая — на сумму 3 500 руб.. В июне сотруднику были выплачены отпускные — 15 000 руб. — 23 июня. Налоги по последним двум операциям оплачены в тот же день. Как заполнить 2-й раздел 6-НФДЛ в этом случае?

Сразу отметим, что 5 июня — выходной день. Следовательно, заработную плату выплачивают накануне, 3-го числа, а налог перечисляют на первый после выходного рабочий день, то есть 6-го числа. И как уже отмечалось ранее, факт уплаты НДФЛ в день удержания никак не влияет на заполнение строки 120.

Какую дату указать в строке 110 6-НДФЛ

Строку 110 второго раздела заполняем в соответствии с указаниями пункта 4 ст. 226 НК РФ. Этим пунктом установлено, что НДФЛ удерживается одновременно с выплатой дохода. Поэтому для основной заработной платы строка 100 и строка 110 должны совпадать, что подтверждает и письмо ФНС № БС-4–11/3058@ от 25.02.2016.

Даты из граф 110 и 100 не будут совпадать, например, если сотруднику начислили оплату за дни болезни в конце месяца, а выплатили — в начале следующего месяца. В поле 110 в этом случае должна быть дата фактической выплаты средств.

Если вы сомневаетесь в правильности своих расчётов, уточните у налогового инспектора спорные моменты