Как заполнить корректно 6 НДФЛ?

Основные требования заполнения отчетности:

- В документ вносятся сведения из регистрационных документов компании.

- В отчете заполняется нужное количество листов.

- В отчете нельзя исправлять ошибки, печатать документ с двух сторон листа, скреплять листы расчета.

- Бланк формы содержит два поля (первое поле, состоящее из пятнадцати клеток — для первой части десятичной дроби, а другое поле, состоящее из двух клеток — для дробной части), разделенных точкой. Они предназначены для чисел с десятичной дробью.

- На листах бланка должна быть сквозная нумерация.

- При заполнении отчета писать можно ручкой темного цвета (черного, синего и фиолетового). Для печати информации необходимо использовать начертание Courier New (кегль 16–18).

- Заполнять поля необходимо слева направо.

- По каждому коду ОКТМО бланк оформляется отдельно: индивидуальные предприниматели указывают код по адресу регистрации; организации (обособленное подразделение) указывают код муниципального образования.

- В незаполненных ячейках полей ставятся черточки (например, для ИНН отведено двенадцать клеток, а сам номер налогоплательщика содержит десять знаков).

- В поле, удостоверяющем корректность и полноту данных, указанных на данной странице, нужно поставить дату заполнения и подпись.

Как отразить выплаченную заработную плату за март 2016 г. в апреле 2016 г.?

В письме ФНС России от 25.02.16 г. № БС-4-11/3058@ даны следующие разъяснения по данному вопросу.

В случае, если работникам начисленная заработная плата за март 2016 г. выплачена 7.04.2016 г., а НДФЛ перечислен 8.04.2016 г., то данная операция подлежит отражению в Разделе 1 расчета по форме 6-НДФЛ за I квартал 2016 г. При этом налоговый агент вправе не отражать операцию в Разделе 2 расчета по форме 6-НДФЛ за I квартал 2016 г.

Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за I-е полугодие 2016 г.:

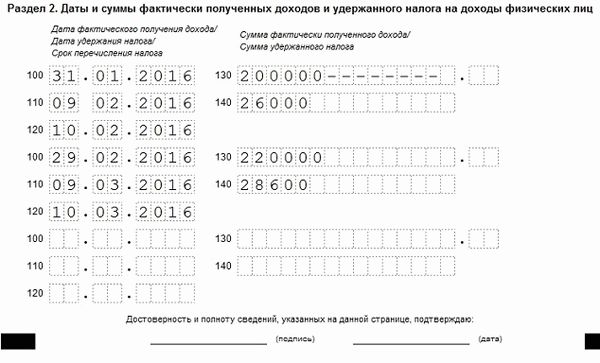

по строке 100 указывается 31.03.2016 г.;

по строке 110 – 07.04.2016 г.;

по строке 120 – 08.04.2016 г.;

по строкам 130 и 140 – соответствующие суммовые показатели.

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году.

Пример 2

Начисленная заработная плата работникам АО «Лютик» выплачена:

В Разделе 1 формы 6-НДФЛ за I квартал 2016 г. подлежит отражению начисленная заработная плата за I квартал 2016 г.

Поскольку заработная плата за декабрь 2015 г. выплачена работникам в декабре 2015 г. и в том же месяце удержана и перечислена в бюджет сумма НДФЛ, то ни в Раздел 1, ни в Раздел 2 данная информация не попадает.

Иная ситуация с выплаченной заработной платой за март 2016 г. в апреле 2016 г. В этом случае заработная плата будет отражена в Разделе 1 формы 6-НДФЛ за I квартал 2016 г., а в Разделе 2 только за II квартал 2016 г.

Фрагмент Раздела 2 за I квартал 2016 г. представлен в таблице.

По строке 120 указывается срок перечисления налога в соответствии с п. 6 ст. 226 НК РФ. Это означает, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Например, при перечислении заработной платы за январь 2016 г. – 9 февраля 2016 г., крайний срок для перечисления НДФЛ – 10 февраля 2016 г.

На практике может возникнуть ситуация, когда работнику досрочно выплачивается заработная плата.

Как часто сдается отчетность?

Отчетность по налогам на доходы сотрудников предоставляется в ИФНС раз в квартал. Крайняя дата предоставления — последнее число месяца периода, следующего за отчетным. Сведения подаются нарастающим итогом.

Отчетной датой для сдачи формы является:

- дата квитанции (дата и время должны быть не позднее двенадцати часов ночи последнего отчетного дня) для сдачи формы в электронном виде;

- дата отметки сотрудника почты России на описи вложения датой для сдачи формы посредством почтового отправления;

- дата на вашем экземпляре отчета, указанная работником инспекции, при личной сдаче отчета в ИФНС.

Предоставление отчета в 2018 году должно быть не позднее:

- 2 апреля;

- 3 мая;

- последний рабочий день июля;

- последний рабочий день октября.

Титульная страница отчета

Оформление формы начинается с титульного листа. Опишем расшифровку строк 6 НДФЛ:

- реквизиты организации: ИНН и КПП компании, код ОКТМО;

- номер корректировки (000 — без корректировок, 001, 002 — с корректировками);

- период заполнения данных (код отчета за первый квартал — 21, код отчета за первое полугодие — 31, код отчета за третий квартал — 33, код отчета за 4 квартал — 34);

- период сдачи данных (календарный год, например, 2018 год);

- код ИФНС;

- название организации (краткое наименование юридического лица или фамилия, имя и отчество предпринимателя);

- контакты (стационарный или мобильный телефон);

- Ф. И. О. руководителя или представителя организации (1 – руководитель организации, 2 — представитель компании).

В обновленной отчетности на титульной странице необходимо заполнять новые графы:

- код формы реорганизации и основные реквизиты (ИНН, КПП) действующего до реорганизации юридического лица;

- код места нахождения (учета).

Приведем примеры кодов места учета (регистрации):

- 120 — по месту регистрации предпринимателя;

- 213 — по месту регистрации предприятия в качестве крупного налогового агента;

- 220 — по месту учета подразделения предприятия.

Заполнение строки 060 в форме 6-НДФЛ — что туда входит?

6-НДФЛ — строка 060 — что туда входит? Довольно часто и опытные, и не очень опытные специалисты, оформляющие расчет, задаются этим вопросом. Постараемся ответить на него, а также разобрать другие нюансы, связанные с внесением отчетных данных в рассматриваемую строчку.

Стр. 060 в 6-НДФЛ: в какой части отчета расположена и для чего предназначена?

Как заполнить строку 060 в 6-НДФЛ?

Строка 060 в 6-НДФЛ — нарастающим итогом происходит ее заполнение или нет?

Стр. 060 в 6-НДФЛ: в какой части отчета расположена и для чего предназначена?

Начиная с 2016 года все работодатели, являющиеся налоговыми агентами по подоходному налогу, обязаны представлять налоговикам расчет 6-НДФЛ. Состоит он из двух частей:

Подписывайтесь на наш

Подписаться на канал

- раздела 1, куда вносятся все данные о начисленных работодателем доходах в пользу физлиц, предоставляемых вычетах и сумме налога — исчисленного, удержанного, возвращенного и который не было возможности удержать.

- раздела 2, который включает сведения об удержании и перечислении налога в госбюджет в разрезе дат.

Заполнить расчет 6-НДФЛ без ошибок наши читатели смогут после прочтения этой публикации.

Строка 060 в 6-НДФЛ базируется в разделе 1. Служит она для отражения количества физических лиц, в пользу которых была начислена заработная плата или другие вознаграждения.

Как заполнить строку 060 в 6-НДФЛ?

Заполнение строки 060 осуществляется следующим образом:

- подсчитывается количество физлиц, которым работодатель начислил доход за период,

- полученная цифра заносится в строку 060.

Однако существует огромное количество нюансов, влияющих на формирование данной цифры. Разберем некоторые из них (все эти разъяснения были представлены в письмах налоговых органов):

Человек работал, затем уволился, а потом в течение года вновь вернулся к работодателю — в строке 060 он учитывается только один раз.

Человек трудится у одного работодателя по нескольким договорам — в строку 060 он будет включен только один раз.

Работник получает выплаты от одного работодателя по нескольким налоговым ставкам — включение в оговариваемую строку происходит опять же только один раз. Строки 010–050 в расчете 6-НДФЛ заполняются отдельно по каждой ставке, однако строки начиная с 060-й заполняются единожды в целом по работодателю.

Работник трудился в нескольких обособленных подразделениях одного предприятия — расчет 6-НДФЛ подлежит заполнению и сдаче каждым структурным подразделением; при этом данное физлицо учитывается в строке 060 каждого из этих расчетов.

ВАЖНО! Если работники структурного подразделения не получают доход напрямую от самого подразделения (т. е. все выплаты проходят исключительно через головной офис), то оно по форме 6-НДФЛ не отчитывается, а все данные включаются в расчет головной организации

Строка 060 в 6-НДФЛ — нарастающим итогом происходит ее заполнение или нет?

Периодами представления расчета 6-НДФЛ являются:

- первый квартал,

- полугодие,

- 9 месяцев,

- год.

Именно по указанным периодам заполняется раздел 1. Поскольку полугодие включает данные первого квартала, а год — данные первого квартала, полугодия и 9 месяцев, то можно понять, что все показатели в этот раздел вносятся по нарастающей от одного периода представления к другому. Отсюда вывод: строка 060, как и другие строки раздела 1, заполняется нарастающим итогом с начала года.

СЛЕДУЕТ ОТМЕТИТЬ! В раздел 2 включаются данные только последнего квартала, входящего в отчетный период. Информация за другие кварталы в него попасть не может. То есть в отчет, подаваемый за полугодие-2018, в раздел 2 будут включены сведения за апрель, май, июнь соответствующего года.

О том, как заполняется строка 020 первого раздела, можно узнать из этой статьи.

***

Итак, в статье нами была рассмотрена строка 060. Мы ответили на вопросы, что она в себя включает и как ее правильно заполнить. При возникновении спорных ситуаций лучше всего обратиться к письмам налоговых органов с разъяснениями.

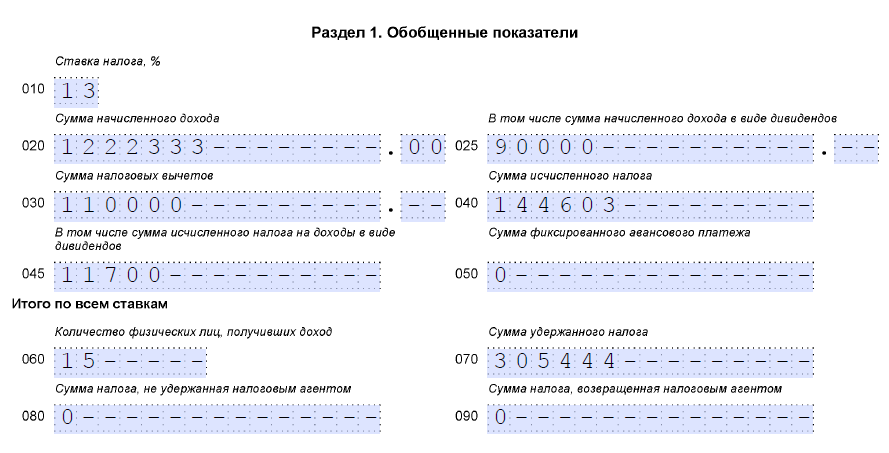

Строки 060 – 090

Если строки 020 – 050 заполняют применительно к определенной ставке налога, то строки 060 – 090 по всем ставкам суммарно. В этом случае не имеет значения, сколько первых разделов было заполнено налоговым агентом, поскольку информацию по строкам 060 – 090 приводит один раз на следующей после титульного листа странице расчета.

В строке 060 следует отобразить общее количество физлиц, которые получили доход от организации в данном отчетном периоде. При этом следует учитывать, что, если одного и того же сотрудника в течение года уволили и опять взяли на работу, по строке 060 он должен фигурировать как один человек. Приведем и строки 060

При заполнении строки 070 Раздела 1 6-НДФЛ следует отобразить сумму, которая была удержана налоговым агентом. Но бывает, что ему не удается удержать налог из дохода физлица. Это может произойти в случае, если доход был выдан в натуральной форме, а доходов в денежном эквиваленте, из которых можно было бы взять налог, у этого физлица от этой фирмы нет. Поэтому суммы, по которым налоговый агент признает удержание налога невозможным, должны быть отражены при заполнении строки 080 Раздела 1 6-НДФЛ.

В строке 090 следует отобразить сумму НДФЛ, которую организация вернула налогоплательщику согласно ст. 231 НК РФ.

Вот так выглядит пример заполнения Раздела 1 6-НДФЛ.

Также см. «6-НДФЛ за 2 квартал: пример заполнения».

Строка 060 в 6-НДФЛ — порядок заполнения

Главная страница » 6-НДФЛ

Заполнение строки 060 в отчете 6-НДФЛ касается сведений о числе трудоустроенных, которые регулярно получали доход с начала года.

Нормы составления отчетности

При составлении документа необходимо руководствоваться основными нормами и правилами.

- Строка должна содержать информацию о количестве физических лиц, которые с начала года и на протяжении отчетного периода получали ежемесячный доход, начисленный работодателем.

- Если работник получал прибыль не только в организации, но и в ее филиале, доход необходимо указывать отдельно по каждому предприятию.

- В случае указания прибыли в двух разных договорах, но на одном предприятии, в строке 060 указывается одно физическое лицо.

- Если прибыль была получена на одной фирме, но процентные ставки указаны разные, необходимо в ячейке прописать 1 сотрудника.

- Когда работник был уволен в течение отчетного периода, а потом опять принят на работу, расчеты суммировать не нужно, в строке значится только 1 физическое лицо.

Строка 060 предназначена для предоставления информации о числе физических лиц, которым было начислено денежное вознаграждение с начала отчетного периода. На заполнение ячейки не влияет форма оформления рабочего.

Численность, указанная в ячейке 60, должна быть равной количество поданных готовых отчетов во второй форме.

По строке проходят данные нарастающим итогом. В ней прописывается информация о количестве лиц, которым была начислена зарплата.

Общие сведения о форме

Сроки подачи квартального отчета подаются в четко прописанные сроки действующим законодательством. Заполняют документ, основываясь на аналитических сведениях из регистров.

- Составление формы происходит слева направо. Пустые ячейки должны быть заполнены прочерками. Подписывает документ предприниматель или лицо, имеющее соответствующие полномочия.

- Первая часть составляется нарастающим итогом. Необходимо составлять каждый блок по отдельной ставке в строках 10-50, ячейки от 60 до 90 заполняются нарастающим итогом только в первой половине документа.

- Вторая часть декларации указывает на показатели, которые были проведены строго в отчетном квартале. Строки 100-140 заполняются по фактической дате и сумме дохода.

В случае допущения ошибки при увольнении и принятии сотрудника на должность в течение отчетного периода, необходимо подать в налоговый орган расчет с уточнением данных.

Строка 060 в 6-НДФЛ — порядок заполнения  Строка 060 в 6-НДФЛ — порядок заполнения.

Строка 060 в 6-НДФЛ — порядок заполнения.

Пример учета сотрудников головной организации и филиала

Рассмотрим пример заполнения для новой структурной организации и головной фирмы.

Какие сведения указывают в строке 060 декларации 6 для головной и структурной организации?

- За январь – март в компании «Фирма» получили доход 22 человека, и уплачен НДФЛ;

- во втором квартале организовано структурное подразделение «Фирма 1», куда переведено в апреле 5 работников;

- кроме того, в филиал принято в июне еще 5 физ. лиц;

- оплату труда филиал начисляет самостоятельно;

- в 06 месяце 3 сотрудника уволились из филиала;

- 2 человека из уволенных снова устроились работать на головное предприятие «Фирма»;

- в июне, в штат головной организации «Фирма» приняли еще 4 человека.

Обе организации – «Фирма» и «Фирма 1» представляют две декларации по НДФЛ соответственно ОКТМО.

Расчет 6 НДФЛ за полугодие для организации «Фирма» будет следующим:

строка 060 = 22 + 4 = 26 человек.

На расчет не влияют 2 человека, которые были переведены в филиал, затем вернулись в головную организацию.

Расчет сотрудников для структурного подразделения «Фирма 1»:

строка 060 = 5 + 5 = 10 человек (5 сотрудников приняты в связи с переводом из головной организации, 5 – приняты на работу в июне).

Основные положения

Ежеквартальную отчетность по НДФЛ представляют в фискальные органы в сроки, утвержденные законодательством. Для заполнения раздела используют аналитические сведения из регистров по НДФЛ. Эта норма определена в статье 230 п. 1 НК.

- Оформление титула выполняют построчно, слева направо. В пустых клетках проставляют прочерки. Подписывает декларацию руководитель или лицо, заполняющее сведения, на которого возложено такое право;

- заполнение 1 части выполняется нарастающим итогом с начала отчетного года. При этом формируют отдельный блок для каждой ставки НДФЛ в налоговой декларации по графам 10-50 с подведением итогов на 1 странице. Сведения в ячейках 60-90 отражаются нарастающим итогом только на первой странице;

- во второй части отчета формируют показатели, проведенные только в отчетном квартале. Блоки полей 100 – 140 заполняются по каждой дате и сумме фактически полученного дохода и уплаченного налога.

Важно помнить, что дата в строке 120 будет не позднее следующего за днем выплаты налогоплательщику дохода. Обязанность ведения налоговых регистров регламентирована НК

При отсутствии регистров налоговики привлекают субъект хозяйствования к ответственности (НК статья 120, письмо АС 4-2-22690 от 29 февраля 2012 года)

Обязанность ведения налоговых регистров регламентирована НК. При отсутствии регистров налоговики привлекают субъект хозяйствования к ответственности (НК статья 120, письмо АС 4-2-22690 от 29 февраля 2012 года).

Заполнение строк 100 110 120 6 ндфл

- 1 Какие данные надо вписать в строку 100 формы 6-НДФЛ?

- 2 Какие данные надо указывать в поле 110 формы 6-НДФЛ?

- 3 Какие данные надо отражать в строке 120 расчета 6-НДФЛ?

- 4 Можно ли самостоятельно проверить правильность заполнения строк 100 – 120?

- 5 stroki_v_6_ndfl.jpg

- 6 Какая информация указывается в стр. 100 6-НДФЛ, стр. 110 6-НДФЛ, стр. 120 6-НДФЛ

- 7 Заполнение строки 100 в 6-НДФЛ

- 8 Строка 100 6-НДФЛ: как заполнять

- 9 6-НДФЛ строка 110: какую дату ставить

- 10 6 НДФЛ. Срок перечисления налога, строка 120

- 11 Пример заполнения второго раздела: строка 100 6-НДФЛ, стр. 110 6-НДФЛ, стр. 120 6-НДФЛ

- 12 6 НДФЛ: строки 100, 110, 120

- 13 Строка 110 6-НДФЛ, если зарплату выдают в разные дни

- 14 Строка 110 6-НДФЛ, если зарплата выдана в выходной

- 15 Строка 110 6-НДФЛ, если зарплату выдали в последний день месяца

- 16 Строка 110 6-НДФЛ, если зарплату за прошлый квартал выдали в текущем периоде

- 17 Строка 110 6-НДФЛ, если зарплату за декабрь выдали в текущем периоде

- 18 Строка 110 6-НДФЛ, если зарплату выдали тремя частями

- 19 Строка 110 6-НДФЛ, если переплатили зарплату

- 20 Строка 110 6-НДФЛ, если НДФЛ заплатили с опозданием

Раздел 2 формы 6-НДФЛ заполняется по определенным правилам

На что налоговики предлагают обратить внимание при подаче отчета за полугодие, читайте в статье

Какие данные надо вписать в строку 100 формы 6-НДФЛ?

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Из этого документа следует, что в поле 100 (дата фактического получения дохода) налоговый агент должен вписать число, когда сотрудники получили положенные выплаты – зарплату, больничные, отпускные, прочие виды доходов.

Согласно Налоговому кодексу РФ, при выплате заработной платы или командировочных датой фактического получения дохода может считаться последний рабочий день месяца.

В то же время для отпускных или сумм по больничным листам момент получения дохода обязательно должен совпадать с днем фактического перечисления денежных средств на карту работника или днем получения денег в бухгалтерии под роспись.

Чтобы отразить заработную плату за май, которую работники фактически получат в июне, в графе 100 формы 6-НДФЛ можно указать последний рабочий день мая (31 число), а число фактического получения зарплаты совпадет с днем удержания подоходного налога и будет отражаться в графе 110.

Важно помнить, что хотя форма 6-НДФЛ заполняется нарастающим итогам, это правило не относится ни к одной из граф раздела 2. В графе 100 налоговый агент имеет право указать только те дни, в которые был выплачен доход сотрудникам в отчетном периоде – втором квартале, например

В графе 100 налоговый агент имеет право указать только те дни, в которые был выплачен доход сотрудникам в отчетном периоде – втором квартале, например.

Учитывая, что в квартале три месяца, логично, чтобы в расчете 6-НДФЛ было всего три строки с номером 100. Однако их больше. Это связано с тем, что налоговикам нужны сведения не только о днях выплаты дохода, но и сроках удержания и дальнейшего перечисления НДФЛ в бюджет.

Какие данные надо указывать в поле 110 формы 6-НДФЛ?

Порядок заполнения формы 6-НДФЛ гласит, что в графе 110 (дата удержания налога) необходимо указывать день, в который был удержан налог с выплат в пользу работников. В письме от 25.02.2016 № БС-4-11/3058@ налоговики уточняют, что эта строка должна заполняться с учетом п. 4 статьи 226 НК РФ и п. 7 статьи 226.1 НК РФ, то есть всегда надо помнить о виде выплачиваемого дохода.

При этом удерживать подоходный налог следует непосредственно при выплате дохода, независимо от того, в какой он был форме, – денежной, натуральной или в виде материальной выгоды. То есть в большинстве случаев в строках 110 и 100 будут общие данные.

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае.

Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая. Это число надо записать в графу 110, поскольку в тот же день был удержан налог.

Как это отразить в отчете, показано на картинке.

Какие данные надо отражать в строке 120 расчета 6-НДФЛ?

Поле 120 формы 6-НДФЛ называется «срок перечисления налога». То есть в ней необходимо указывать день, когда компания перечислила суммы налога в бюджет. В письме от 20.01.2016 № БС-4-11/546@ ФНС России уточняет, что заполнять эту графу следует в соответствии с положениями п. 6 статьи 226 НК РФ и п. 9 статьи 226.1 НК РФ.

Заполнение раздела данных о датах, суммах полученных доходов, налога на доходы лиц

В расшифровке строк 6 НДФЛ раздела 2 отражаются:

Даты признания доходов.

Сроки удержания и уплаты налога.

Совокупные суммы фактически признанных доходов, налога к удержанию по всем работающим лицам.

Расшифровка строк 6 НДФЛ вносится блоками столько раз, сколько раз производились выплаты работникам организации.

Ниже приведено объяснение строк.

| Номер строки | Информация |

| 100 |

В 6 НДФЛ строка 100 дата фактического получения дохода отражается согласно ст. 223 НК РФ. Датой начисления аванса и окончательного расчета по зарплате признается последнее число месяца выплаты заработка. День признания отпускных доходов — день их выплаты. Дата признания пособия по больничному листу — день выплаты расчета по листу нетрудоспособности. Дата признания дохода в виде годовой премии — последний день месяца, от которого дата приказа о премировании, дата признания дохода при выплате месячной премии — последнее число месяца премирования. (письмо ИФНС от 24.01.17 г. № БС-4-11/1139) |

| 110 |

Указывается в строке 110 дата удержания налога. День удержания налога с отпускных доходов — день их выплаты. День удержания налога с пособия по больничному листу — день выплаты по листу нетрудоспособности |

| 120 | Строка 120 (срок перечисления налога) должна отражать дату, когда организация должна была уплатить налог согласно НК РФ |

| Строка 130 6 НДФЛ отражает совокупные доходы, полученные в рублях и копейках всех работников (без вычета удержанного налога) в день, отраженный в строке 100. Заработная плата отражается с учетом аванса | |

| 140 | Строка 140 — сумма удержанного налога — содержит обобщенный удержанный налог в указанную в строке 110 дату |

Отчетность налогового агента — форма 6-НДФЛ

Отчет 6-НДФЛ должны представлять все юрлица и ИП, имеющие наемных работников либо выплачивающие деньги по договорам ГПХ (например, при аренде помещений у физлица).

О том, что является объектом НДФЛ, подробнее узнайте из статьи «Объект налогообложения НДФЛ в 2018-2019 годах».

Формат работы с этим отчетом утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Скачать бланк можно .

В данном отчете указываются общие данные о начисленной в компании зарплате, имеющихся у работников вычетах, а также суммы по налогу на доходы в целом по предприятию нарастающим итогом за определенный период.

В самом отчете необходимо заполнить следующие разделы:

Титульный лист. Здесь указываются реквизиты налогового агента (ИНН, КПП, наименование), период, за который представляется отчет (необходимые коды указаны в приложении к расчету), ОКТМО.

ОКТМО — одно из важных полей на титульном листе. Организация приводит код территории местонахождения. Если у фирмы есть филиалы, необходимо заполнить отчеты по каждому из них отдельно и сдать в инспекции по месту их нахождения.

ИП указывают ОКТМО по месту проживания, за исключением применяющих ЕНВД или находящихся на патенте. Они указывают ОКТМО по месту деятельности. Это прописано в порядке заполнения 6-НДФЛ (п. 1.10).

- Раздел 1. Здесь необходимо разделить все доходы по ставкам (13, 35%, например) и заполнить несколько блоков по каждой ставке в отдельности, то есть указать сумму начислений, исчисленного налога по каждой ставке (нарастающими данными) и в конце подвести итог, указав количество работников с доходами, а также общие данные по налогу.

- Раздел 2. Предназначен для детализации доходов и налога по срокам.

В действующем порядке заполнения 6-НДФЛ больше уделяется внимание общей картине, поясняется, какие данные в целом должны отражаться в отчете, но, к сожалению, не уточняются детали. В связи с этим у специалистов, отвечающих за сдачу данного отчета, сразу возник ряд вопросов по его заполнению

Например, по строке 100, на которой мы остановимся подробнее.