Пример заполнения строки 090 формы 6-НДФЛ

Теперь покажем заполнение строки 090 в расчете 6-НДФЛ на примере.

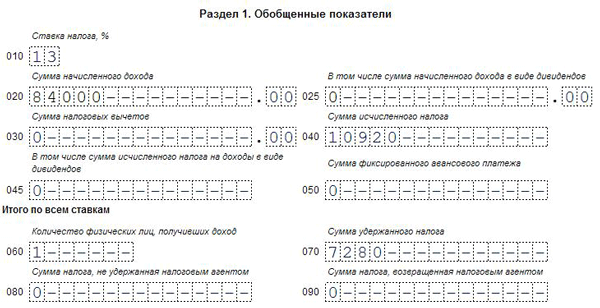

Бухгалтер начисляет работнику зарплату в сумме 28 000 руб. в месяц. Стандартных налоговых вычетов работник не получает. В расчете 6-НДФЛ за первый квартал 2018 года бухгалтер отражает данные:

Строка

Как заполнена

84 000 руб. (28 000 * 3 мес.) – зарплата за январь – март 2018 года

10 920 руб. (28 000 * 13% * 3 мес.) – НДФЛ, исчисленный за январь – март 2018 года

7 280 руб. (28 000 * 13% * 2 мес.) – НДФЛ, удержанный при выплате зарплаты за январь и февраль. Зарплата за март выплачена в апреле, поэтому в отчете за 1 квартал налог с зарплаты за март в строке 070 не отражается

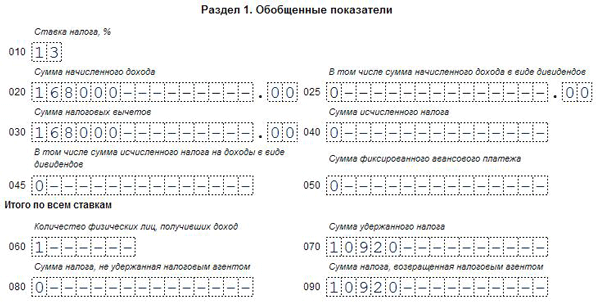

В апреле бухгалтер выплатил работнику зарплату за март, удержал и перечислил налог. А после этого работник принес уведомление об имущественных налоговых вычетах и заявление о возврате излишне удержанного НДФЛ. В расчете за полугодие бухгалтер отразит такие данные:

Строка

Как заполнена

168000 руб. (28 000 * 6 мес.) – зарплата за январь – июнь 2018 года

168 000 руб. – имущественный налоговый вычет

0 руб. (*13%) – бухгалтер пересчитывает налог с учетом предоставленного вычета. В строке 040 НДФЛ, исчисленный за январь – июнь 2018 года, будет равен нулю, так как суммы дохода и вычета равны

10 920 руб. (28 000 * 13% * 3 мес.) – НДФЛ, удержанный при выплате зарплаты за январь – март. Это налог, который бухгалтер успел удержать из зарплаты работника и перечислить в бюджет

10 920 руб. – налог, возвращенный по заявлению работника

В реальности суммы в строках 070 и 090 не будут равными, ведь есть другие работники, которым тоже начисляется доход, и удерживается налог. Но порядок формирования строки 090 мы показали.

Если возврат налога производится из-за допущенной ошибки, то подавать уточненный расчет нужно, ведь первичный был с ошибкой.

При формировании расчета 6-НДФЛ в числе обязательных показателей отражается сумма возвращенного физлицам подоходного налога. Разберемся, для чего нужна строка 090 в 6-НДФЛ.

Рассмотрим, когда заполняется строка 090 в отчете 6-НДФЛ за расчетный год и как.

Особенности заполнения строки 090

Существует ряд особых требований, которые необходимо учитывать при формировании строки 090 Раздела 1 декларации 6-НДФЛ:

- В строку 090 налоговый агент обязан внести данные не только по всем осуществленным в пользу физических лиц возвратам НДФЛ за текущий квартал (отчетный период), но и показатели всех удержаний сверх нормы, которые происходили в предыдущие отчетные периоды с начала года (Письмо ФНС РФ No БС-4-11/4538 от 18 марта 2016 года и Письмо ФНС РФ No БС-4-11/13832@ от 17 июля 2017 года).

- Если возврат суммы подоходного налога осуществляется не работодателем, а органом налоговой службы (пункт 1.1 статьи 231 Налогового кодекса РФ), то такой НДФЛ не будет фигурировать в отчете. На данный момент ФНС не дают конкретных инструкций на этот случай, однако: а) пункт 1.1 статьи 231 НК РФ предусматривает самостоятельное обращение физлица-налогоплательщика с заявлением на возврат такого налога (не через работодателя); б) само название строки 090 «Сумма налога, возвращенного налоговым агентом» подразумевает именно тот НДФЛ, который был удержан и возвращен именно работодателем. Такой порядок следует из Приказа ФНС России ММВ-7-11/450@ от 14 октября 2015 года. Следовательно, если после удержания НДФЛ, сотрудник меняет свой налоговый статус, работодатель в праве не делать перерасчет и отражать данные по возврату в декларации 6-НДФЛ.

- Если сотрудник имеет право на специальные вычеты (на детей или имущество), в строке «090» такие показатели не указываются. Такой порядок следует из статей 220 и 231 Налогового кодекса РФ, где разъясняются отличия между вычетом и возвратом. Налоговые вычеты имеют свое отражение строках «040» и «070» Раздела 1 формы 6-НДФЛ, а внесение этих данный в строку «90» повлечет за собой намеренное искажение данных, а значит ошибки в декларации, и следующие за ними штрафы.

Когда строки 70 и 140 будут равны

Поскольку в первом разделе отражаются данные нарастающим порядком, а во втором разделе лишь за последний квартал, то значения в строках 70 и 140 будут точно совпадать в отчете за первый квартал.

В отчетности за полугодие, 9 месяцев или целый год строки 70 и 140 с большей степенью вероятности не совпадут. Это связано с тем, что, к примеру, в отчете за 9 месяцев в строке 70 будут просуммированы значения удержанного НДФЛ за первый, второй и третий кварталы. В то же время в строке 140 будет отображена сумма налога, удержанная лишь в третьем квартале.

Весьма вероятно, что если взять квартальные отчеты по ф. 6-НДФЛ в пределах налогового периода и сложить из каждого из них данные строки 140, то это значение может быть равным строке 70 из последнего отчета.

Например, стандартный случай, когда заработная плата за март выплачивается в начале апреля. Обычно расчеты производятся по итогам отработанного работником периода в первых числах месяца, следующего за ним. Получается, что в этом случае принцип формирования строк 70 и 140 будет одинаковым, поскольку дата удержания налога и срок его перечисления в бюджет совпадут.

Пример заполнения строки 90 в 6-НДФЛ

Предположим, в организации за 9 мес. 2018 г. начислен доход персоналу (числом 9 человек) в размере 3750000 руб., включая дивиденды в сумме 90000 руб. За этот период сотрудники использовали вычеты в сумме 126000 руб. По заявлению работника в августе 2018 г. работодатель вернул ему излишне удержанный в апреле 2018 г. подоходный налог в размере 1380 руб. Всего организация удержала НДФЛ в сумме = (3750000 руб. – 126000 руб.) х 13 % = 471120 руб., включая с дивидендов = 90000 руб. х 13 % = 11700 руб.

Раздел 1 ф. 6-НДФЛ бухгалтер заполнил следующим образом:

- 010 – 13 (применяемая процентная ставка подоходного налога).

- 020 – 3750000 (совокупная величина начисленного персоналу дохода).

- 025 – 90000 (совокупная величина начисленных физлицам дивидендов).

- 030 – 126000 (размер использованных сотрудниками вычетов).

- 040 – 471120 (общая за период сумма начисленного подоходного налога).

- 045 – 11700 (сумма начисленного за период подоходного налога с дивидендов).

- 050 – 0 (фиксированные авансовые платежи по НДФЛ).

- 060 – 9 (общее число работников за период).

- 070 – 471120 (сумма удержанного за период подоходного налога).

- 080 – 0 (сумма не удержанного за период подоходного налога).

- 090 – 1380 (сумма подоходного налога, возвращенная работодателем).

Общие правила заполнения строки 090

Строка «090» является информационным полем, завершающим Раздел 1 формы 6-НДФЛ. В соответствии с общим порядком заполнения раздела «Обобщенные показатели», содержимое строки «090» также указывается с нарастающим итогом.

Так как данные по возвращенным налогам не зависят от колебаний налоговой ставки, строка «090» фигурирует в отчете 6-НДФЛ только один раз, в то время как строки 010-050 заполняются столько раз, сколько менялась процентная ставка.

Согласно нормативам стати 231 Налогового кодекса РФ (Письмо ФНС РФ No БС-4-11/4538 от 18 марта 2016 года), определяется порядок проведения возврата средств, удержанных в качестве подоходного налога. Также, опираясь на нормативы этой же статьи, налоговый агент обязан возместить физическому лицу такую сумму НДФЛ, какую он удержал сверх необходимого минимума. Процесс возврата денежных средств подчинен особому порядку:

- налоговый агент, он же работодатель, обязан проинформировать сотрудника о том, что с его доходов был удержан лишний подоходный налог;

- работнику, чтобы получить возврат денежных средств, необходимо написать заявление на возврат НДФЛ;

- если физическое лицо меняет свой налоговый статус ( резидент/нерезидент организации), то возврат НДФЛ произойдет не через работодателя, а через налоговый орган, к которому физлицо должно обратиться самостоятельно в соответствии с пунктом 1.1 статьи 231 Налогового кодекса РФ.

Нюансы формирования строки 090

При внесении информации в строку 090 отчета 6-НДФЛ нужно учесть следующее:

- При формировании строки 090 налоговому агенту следует включить туда все суммы налога, возвращенные физлицам в текущем периоде, в том числе те возвраты, которые были осуществлены по излишним удержаниям в предыдущих периодах (письма ФНС от 18.03.2016 № БС-4-11/4538, от 17.07.2017 № БС-4-11/13832@).

- Сумма НДФЛ, которая подлежит возврату от органа ФНС по п. 1.1 ст. 231 НК, в 6-НДФЛ у работодателя, удержавшего этот налог, не проставляется. Отметим, что данный аспект пока ФНС специально не конкретизирован. Однако:

- п. 1.1 ст. 231 НК прямо предусматривает самостоятельную подачу декларации физлицом-налогоплательщиком для возврата такого НДФЛ (т. е. это должен делать не налоговый агент);

- в названии и порядке заполнения строки 090 (порядок утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) речь идет именно о том НДФЛ, который возвращен только самим налоговым агентом.

Основываясь на этих нормах, можно сделать вывод о том, что в случае возникновения НДФЛ к возврату от ФНС в связи с изменением налогового статуса плательщика работодатель возвраты в строке 090 не отражает.

- Сумма предоставленных физлицу-налогоплательщику специальных вычетов (например, имущественных) по общему правилу в строку 090 не попадает. Это следует из порядка заполнения декларации и из различий между вычетом и возвратом, следующих из содержания ст. 220 и 231 НК. В соответствии с порядком заполнения в строках 040 и 070 отчета предоставленные вычеты будут уже учтены. Таким образом, дополнительное включение результатов расчета по вычетам в строку 090 приведет к искажению данных в 6-НДФЛ.

О заполнении строки 070 смотрите в материале «Порядок заполнения строки 070 формы 6-НДФЛ».

О строке 040 читайте .

Исключением будет являться случай, когда, несмотря на заявленное физлицом требование о предоставлении вычета (в порядке, изложенном в п. 8 ст. 220 НК РФ), предприятие-агент этот вычет почему-то не предоставило и всё равно излишне удержало налог. Тогда фактический возврат этого налога физлицу подлежит отражению в составе показателя по строке 090 в 6-НДФЛ.

Сотрудница Смоленская А. С. в феврале принесла уведомление об имущественном вычете. Зарплата Смоленской — 9 500 руб. В январе бухгалтер удержала с зарплаты сотрудницы 1 235 руб. С февраля бухгалтер перестала удерживать с зарплаты Смоленской подоходный налог. Смоленская написала заявление о возврате излишне удержанного подоходного налога, который ей вернули 5 марта. 6-НДФЛ за 1-й квартал бухгалтер заполнила следующим образом (условно берем только зарплату данной сотрудницы):

Стр. 020 — начисленный доход за январь-март: 9 500 × 3 = 28 500.

Стр. 030 — вычеты работницы в связи с использованием имущественного вычета равны сумме дохода за январь-март: 28 500.

Стр. 040 — исчисленный налог за 1-й квартал: 0, так как применен имущественный налоговый вычет к доходам с начала года.

Стр. 070 — удержанный налог в 1-м квартале: 1 235 руб., так как в январе 2019года бухгалтер удержала налог со Смоленской А. С.

Стр. 090 — налог, возвращенный налоговым агентом: 1 235 руб., излишне удержанный подоходный налог Смоленской А. С., который предприятие вернуло ей 5 марта.

Раздел 2 будет выглядеть следующим образом:

Зарплата за январь

Дата выплаты зарплаты за январь и удержания НДФЛ

Крайний срок перечисления налога в бюджет

Доход Смоленской за январь

Удержанный с зарплаты Смоленской НДФЛ в январе (до получения уведомления о вычете)

Зарплата за февраль

Налог с зарплаты за февраль не удерживается, поэтому дату удержания заполняют нулями

Налог с зарплаты за февраль не удерживается, поэтому срок перечисления заполняют нулями

Доход Смоленской за февраль

Удержанный НДФЛ (отсутствует, так как применен вычет)

Так как зарплата за март 2019 года будет выплачена в апреле, в раздел 2 6-НДФЛ за 1-й квартал она не попадает.

Полную инструкцию, как заполнять строку 090 при получении работником имущественного налогового вычета, вы найдете в статье «Отражение имущественного вычета в форме 6-НДФЛ (нюансы)».

Строка 090 в 6-НДФЛ, что это значит

Строка 090 в 6-НДФЛ принадлежит Разделу 1 указанной формы. Это значит, что она так же, как и все остальные графы, этой части отчета предназначена для накапливания сведений от начала года и до последнего дня крайнего месяца того отрезка времени, за который сдается форма. Какие же сведения включаются в 6-НДФЛ в строку 090.

- В строку включается общая сумма возвращенного подоходного по всем служащим и по всем ставкам;

- Учет ведется с января и до конца отчетного периода;

- Вписывать необходимо только те суммы, которые вернул именно работодатель. Если это сделала ФНС, то в справке ничего не отражается;

- Ни в коем случае не пишите в 6-НДФЛ строке 090 вычеты, с которых не удерживается налог. Вычет и возврат НДФЛ – абсолютно разные понятия и разные суммы.

Внимание! Изменился порядок отчетности по 6-НДФЛ за 2 квартал 2019 года

В зарплатных отчетах за 2 квартал учтите изменения, которые вступили в силу в 2019 году. Эксперты журнала «Зарплата» обобщили все изменения по 6-НДФЛ. Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета. Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе.

Порядок заполнения строки 90 в 6-НДФЛ

Данные в эту графу, в том числе по излишним удержаниям за прошлые месяцы, налоговый агент вносит только в том периоде, когда фактически произведен возврат. Подробные разъяснения налоговиков содержатся в Письмах ФНС № БС-4-11/4538 от 18.03.16 г, № БС-4-11/13832@ от 17.07.17 г. К примеру, в 2018 году организация на основании заявления сотрудника перечислила ему излишне удержанный в 2017 году налог. В этой ситуации сумма возвращенного НДФЛ будет отражена в отчете за 2018 год, а не 2017.

Когда работодатель перечисляет средства не одному физлицу, а нескольким, данные приводятся одной общей суммой. Также не требуется разбивать показатель в соответствии с разными ставками НДФЛ, если такие применяются компанией.

Сведения суммируются нарастающим итогом, начиная с начала календарного года. Предположим, организация сделала возврат в июне, а затем в сентябре. Тогда в отчете за 9 мес. данные следует отразить общей суммой.

Налоговый агент указывает в гр. 090 только те суммы НДФЛ, которые самостоятельно перечисляет сотрудникам. Если возврат средств выполняется ИФНС, сведения об этом в отчете не отображаются. Ведь работодатель не располагает информацией о действиях контрольных органов, а значит, и подавать данные по таким расчетам не обязан.

Заполнение строки 060 в форме 6-НДФЛ — что туда входит?

6-НДФЛ — строка 060 — что туда входит? Довольно часто и опытные, и не очень опытные специалисты, оформляющие расчет, задаются этим вопросом. Постараемся ответить на него, а также разобрать другие нюансы, связанные с внесением отчетных данных в рассматриваемую строчку.

Стр. 060 в 6-НДФЛ: в какой части отчета расположена и для чего предназначена?

Как заполнить строку 060 в 6-НДФЛ?

Строка 060 в 6-НДФЛ — нарастающим итогом происходит ее заполнение или нет?

Стр. 060 в 6-НДФЛ: в какой части отчета расположена и для чего предназначена?

Начиная с 2016 года все работодатели, являющиеся налоговыми агентами по подоходному налогу, обязаны представлять налоговикам расчет 6-НДФЛ. Состоит он из двух частей:

Подписывайтесь на наш

Подписаться на канал

- раздела 1, куда вносятся все данные о начисленных работодателем доходах в пользу физлиц, предоставляемых вычетах и сумме налога — исчисленного, удержанного, возвращенного и который не было возможности удержать.

- раздела 2, который включает сведения об удержании и перечислении налога в госбюджет в разрезе дат.

Заполнить расчет 6-НДФЛ без ошибок наши читатели смогут после прочтения этой публикации.

Строка 060 в 6-НДФЛ базируется в разделе 1. Служит она для отражения количества физических лиц, в пользу которых была начислена заработная плата или другие вознаграждения.

Как заполнить строку 060 в 6-НДФЛ?

Заполнение строки 060 осуществляется следующим образом:

- подсчитывается количество физлиц, которым работодатель начислил доход за период,

- полученная цифра заносится в строку 060.

Однако существует огромное количество нюансов, влияющих на формирование данной цифры. Разберем некоторые из них (все эти разъяснения были представлены в письмах налоговых органов):

Человек работал, затем уволился, а потом в течение года вновь вернулся к работодателю — в строке 060 он учитывается только один раз.

Человек трудится у одного работодателя по нескольким договорам — в строку 060 он будет включен только один раз.

Работник получает выплаты от одного работодателя по нескольким налоговым ставкам — включение в оговариваемую строку происходит опять же только один раз. Строки 010–050 в расчете 6-НДФЛ заполняются отдельно по каждой ставке, однако строки начиная с 060-й заполняются единожды в целом по работодателю.

Работник трудился в нескольких обособленных подразделениях одного предприятия — расчет 6-НДФЛ подлежит заполнению и сдаче каждым структурным подразделением; при этом данное физлицо учитывается в строке 060 каждого из этих расчетов.

ВАЖНО! Если работники структурного подразделения не получают доход напрямую от самого подразделения (т. е. все выплаты проходят исключительно через головной офис), то оно по форме 6-НДФЛ не отчитывается, а все данные включаются в расчет головной организации

Строка 060 в 6-НДФЛ — нарастающим итогом происходит ее заполнение или нет?

Периодами представления расчета 6-НДФЛ являются:

- первый квартал,

- полугодие,

- 9 месяцев,

- год.

Именно по указанным периодам заполняется раздел 1. Поскольку полугодие включает данные первого квартала, а год — данные первого квартала, полугодия и 9 месяцев, то можно понять, что все показатели в этот раздел вносятся по нарастающей от одного периода представления к другому. Отсюда вывод: строка 060, как и другие строки раздела 1, заполняется нарастающим итогом с начала года.

СЛЕДУЕТ ОТМЕТИТЬ! В раздел 2 включаются данные только последнего квартала, входящего в отчетный период. Информация за другие кварталы в него попасть не может. То есть в отчет, подаваемый за полугодие-2018, в раздел 2 будут включены сведения за апрель, май, июнь соответствующего года.

О том, как заполняется строка 020 первого раздела, можно узнать из этой статьи.

***

Итак, в статье нами была рассмотрена строка 060. Мы ответили на вопросы, что она в себя включает и как ее правильно заполнить. При возникновении спорных ситуаций лучше всего обратиться к письмам налоговых органов с разъяснениями.

Что отражают в строке 90 6-НДФЛ

Актуальный бланк расчета утвержден в Приказе ФНС № ММВ-7-11/450@ от 14.10.15 г. (в ред. от 17.01.18 г.). В соответствии с п. 3.3 Порядка составления раздела 1 формы заполнение строки 090 в 6-НДФЛ осуществляется налоговым агентом в части сумм возвращенного налога. Данный показатель – это совокупная величина подоходного налога, который работодатель вернул сотрудникам согласно требованиям стат. 231 НК (Письмо ФНС № БС-4-11/4538 от 18.03.16 г.).

Поскольку стр. 090 входит в разд. 1 отчета, данные по ней отражаются нарастающим способом. Сведения указывают без разделения на налоговые ставки по НДФЛ. С учетом правил заполнения в расчете строки 090 6-НДФЛ, что туда входит:

Возвращенная сумма подоходного налога, который по различным причинам агент излишне удержал из доходов наемных специалистов. К налоговым агентам относятся как работодатели, заключающие с наемными сотрудниками трудовые договора; так и заказчики, привлекающие работников в рамках гражданско-правовых взаимоотношений.

При возврате налога физлицу нужно написать на имя организации-агента письменное заявление. Если работодатель самостоятельно выявил факт излишнего удержания налога, сообщить эту информацию гражданину требуется в 10-дневный срок со дня обнаружения ошибки. На перечисление средств предприятию отводится 3 мес. от момента получения заявления работника.

Обязательно проверьте отчет 6-НДФЛ перед сдачей, за ошибки грозят штрафы!