Как заполнить строку 210 Листа 02 декларации по налогу на прибыль

– 500 000 руб. x 3).

Сумма авансового платежа, подлежащего уплате в каждом из месяцев II квартала, равна 600 000 руб. (1 800 000 руб. / 3). Эта сумма отражена в строке 290 Листа 02 декларации за I квартал.

Таким образом, в течение полугодия организация должна была уплатить авансовые платежи в сумме 3 600 000 руб. (500 000 руб. x 3 + 300 000 руб. + 600 000 руб. x 3). Эта сумма:

– равна сумме строк 180 и 290 Листа 02 декларации за I квартал, т.е. 3 600 000 руб. (1 800 000 руб. + 1 800 000 руб.);

– указывается в строке 210 Листа 02 декларации за полугодие.

Организация уплачивает только квартальные авансовые платежи

| Отчетный (налоговый) период, за который заполняется декларация | Как заполняется строка 210 Листа 02 (п. 5.8 Порядка заполнения декларации) |

| I квартал | Ставится прочерк |

| Полугодие | Вписывается показатель строки 180 Листа 02 декларации за I квартал текущего года |

| 9 месяцев | Вписывается показатель строки 180 Листа 02 декларации за полугодие текущего года |

| Год | Вписывается показатель строки 180 Листа 02 декларации за 9 месяцев этого года |

Организация уплачивает ежемесячные авансовые платежи, исходя из фактической прибыли

| Отчетный (налоговый) период, за который заполняется декларация | Как заполняется строка 210 Листа 02 (п. 5.8 Порядка заполнения декларации) |

| Январь | Ставится прочерк |

| Остальные отчетные периоды (1 месяц, 2 месяца и т.д.) | Вписывается показатель строки 180 Листа 02 декларации за предыдущий отчетный период |

| Год | Вписывается показатель строки 180 Листа 02 декларации за 11 месяцев (январь – ноябрь) |

Просмотров: 11092

Rating: 1.0/5. From 1 vote.

Please wait…

Tags: налоги

Как заполнить строку 210 в декларации по налогу на прибыль

Строка 210 декларации по налогу на прибыль крайне важна, поскольку ошибка в ней может стоить фирме денег. Неверно заполнив эту строку, вы или недоплатите, или переплатите налог в бюджет.

В первом случае будут санкции от государства, как минимум это пени. Возиться с переплатой тоже приятного мало, да и руководство за нее вас точно не похвалит.

А потому давайте разбираться, как заполнить эту строку правильно.

Декларация по налогу на прибыль: строка 210 «Авансы»

Строка 210 декларации по прибыли за год и поквартально

Остальные строки 210 в «прибыльной» декларации

Итоги

Декларация по налогу на прибыль: строка 210 «Авансы»

Сразу отметим, что декларацию по налогу на прибыль за 2019 год нужно сдать по новой форме. Бланк и пример заполнения ищите здесь.

Заметим, что в декларации по налогу на прибыль строка 210 не одна. Однако, задавая в поисковике «декларация прибыль строка 210», вы, очевидно, имеете в виду строку 210 листа 02.

Ведь авансовым способом рассчитываются с бюджетом все плательщики налога без исключения. Значит, и заполнять эту строку приходится всем (при успешной работе и наличии прибыли, разумеется).

Поэтому с авансовой строки отчета мы и начнем.

То есть это общая сумма аванса, который вы посчитали и должны были уплатить по итогам прошлого отчетного периода. Именно должны были, а не фактически уплатили

Это важно!

Рассматриваемая строка является сводной, то есть говорит об общей сумме аванса по ставке 20%. В расчетных формулах для остальных показателей и строк декларации в собственном качестве она не фигурирует.

Далее она дробится на 220-ю и 230-ю строки по бюджетам: федеральный и региональный, ставки 3% и 17% соответственно. И уже эти две строки непосредственно участвуют в расчете суммы к доплате или к уменьшению.

А заполнение строки 210 декларации по прибыли зависит от того, каким способом вы уплачиваете авансовые платежи.

Таких способов, напомним, три:

- поквартально;

- помесячно с доплатой по итогам квартала;

- помесячно из прибыли по факту.

Здесь подробно каждый способ описывать не будем, поскольку о них вы можете прочесть в наших статьях:

Посмотрим, как происходит заполнение при каждом из указанных способов авансирования.

Строка 210 декларации по прибыли за год и поквартально

При любом из способов расчета авансов в строке 210 вы должны показать сумму платежей, которую начислили и должны были уплатить за период, предшествующий декларируемому. Поэтому для заполнения строки вам потребуется предыдущая отчетность. Небольшой нюанс есть для ежемесячных авансов, но о нем мы скажем ниже. А начнем с авансов поквартальных.

При данном самом простом из вариантов уплаты авансов наша строка будет выглядеть следующим образом:

Идем дальше.

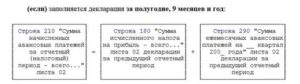

Если вы не попали в круг счастливчиков, которые платят авансы всего лишь раз в квартал, и дополнительно рассчитываетесь с бюджетом помесячно, заполнение строки будет немного другим: тут к авансу, начисленному по итогам предыдущего периода, нужно добавлять ежемесячные платежи, предписанные на квартал текущий. Построчно это выглядит так:

Как заполняется строка 290 листа 2, читайте здесь.

Еще раз обращаем внимание! Во всех случаях в строке 210 вы указываете суммы начисленные, а не фактически уплаченные. В идеале они, конечно, должны совпадать

Но бывает всякое.

Какие штрафы есть за неуплату и другие нарушения с налогом на прибыль, читайте здесь.

Ну вот, со строкой 210 по авансам мы разобрались. Теперь давайте кратко пробежимся по другим строкам декларации, которым присвоен этот же код.

Остальные строки 210 в «прибыльной» декларации

Во-первых, строка 210 есть в подразделе 1.2:

Сейчас КБК по авансу в региональный бюджет таков: 182 1 01 01012 02 1000 110.

Подробнее о КБК по налогу на прибыль читайте здесь.

Во-вторых, такую строку содержит 3-е приложение к листу 02:

Данный лист заполняют по операциям, учитываемым в специальном порядке: продаже ОС, цессии, обслуживающим производствам и хозяйствам, доверительному управлению и т. п.

Остальные строки 210 и вовсе специфические. Одна из них — в листе 06, который оформляют негосударственные пенсионные фонды:

И еще две в приложениях к листу 09 — по прибыли контролируемых иностранных компаний:

Итоги

Одна из строк с кодом 210 декларации по налогу на прибыль содержит данные об авансах по налогу, начисленных по итогам прошлого отчетного периода. Данные для ее заполнения нужно брать из декларации по предыдущему периоду

При этом неважно, уплачены авансы из прошлой декларации в полном объеме или нет. Отражать нужно то, что причиталось к уплате

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Строки 200–206 Внереализационные расходы

По строкам 200–206 отразите внереализационные расходы. Подробнее см. Какие внереализационные расходы учитывать при расчете налога на прибыль.

По строке 201 укажите проценты, которые начислены по полученным заемным средствам (в пределах ограничений, установленных статьей 269 Налогового кодекса РФ).

По строке 202 отразите расходы по созданию резерва на социальную защиту инвалидов. Подробнее см. Как в налоговом учете создать и использовать резерв предстоящих расходов на социальную защиту инвалидов.

По строке 204 укажите расходы:

на ликвидацию основных средств и списание НМА (включая суммы недоначисленной амортизации);

на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен;

на охрану недр и другие аналогичные работы.

По строке 205 отразите расходы в виде штрафов, пеней и других санкций за нарушение договорных обязательств в отношениях с контрагентами, а также расходы на возмещение причиненного ущерба.

По строке 206 поставьте прочерки, если организация не является профессиональным участником рынка ценных бумаг. Иначе отразите убыток, полученный по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

По строке 200 отразите общую сумму внереализационных расходов. Если организация несла только внереализационные расходы, перечисленные по строкам 201–206, показатель по строке 200 будет равен сумме этих строк. Если у организации были и другие внереализационные расходы (например, внереализационные расходы по договорам доверительного управления имуществом), показатель по строке 200 будет больше общей суммы расходов по строкам 201–206.