Что строка 041 налога на прибыль включает в себя

По этой строке отображаются все начисленные (уплаченные – при применении кассового метода расчетов) налогоплательщиком налоги, относимые к затратам в целях снижения налогооблагаемой базы по прибыли. Такие суммы относятся к прочим расходам предприятия (подп. 1 п. 1 стат. 264 НК РФ):

- Совокупная величина налога на имущество,

- Налоги транспортный и земельный,

- Налог на добычу полезных ископаемых,

- Различные госпошлины, включая таможенные, но за исключением относимых к судебным издержкам,

- Взносы по обязательному медицинскому, социальному и пенсионному страхованию,

- Восстановленные суммы НДС, учитываемого по нормам НК в затратах предприятия при льготной деятельности и бюджетном финансировании закупок,

- Сбор по объектам животного мира,

- Водный налог.

Строка 041 в налоге на прибыль

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль представляет собой расшифровку одного из видов косвенных расходов организации, отраженных в 040 строчке. По строке 041 показываются суммы всех налогов, которые отражаются в составе расходов, уменьшающих прибыль организации. Рассмотрим какие налоги отражаются по строке 041 декларации по налогу на прибыль.

Налог на имущество в строке 041

По строке 041 отражается налог на имущество по ОС рассчитанный исходя и из среднегодовой и из кадастровой стоимости имущества.

Госпошлина в строке 041

Отражение госпошлины также имеет ряд особенностей:

- Не следует включать по строке 041 госпошлину, уплаченную за рассмотрение иска в Арбитражном суде. Данный вид расхода относится к судебным издержкам и показывается по строчке 200 приложения №2 листа 02 в составе внереализационных расходов.

- А вот госпошлину за регистрацию договора, прав собственности, нотариальное заверение документов можно показать по строке 041.

buhspraa46.ru

Строка 041 декларации по налогу на прибыль 2018

В 2018 году заполнение строки 041 декларации по налогу на прибыль вызывает много неясностей, поэтому мы сделали подробную инструкцию, какие налоги отразить по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль, и когда бухгалтер отражает страховые взносы в декларации.

Бесплатный доступ к журналу «Российский налоговый курьер»

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль

Форма декларации по прибыли утверждена приказом ФНС от 19.10.16 № ММВ-7-3/572, поэтому отчеты по прибыли в 2018 году нужно делать как и в прошлом году. Изменения в частности коснулись строки 041 приложения 2 к листу 2. Теперь в нее нужно включать выплаты страховых взносов – все, за исключением тех, которые платятся в ФСС (на травматизм).

Важно! Налоговики при проверках требуют пояснить, почему «прибыльная» выручка не совпадает с базой по НДС. Мы рассмотрели пять ситуаций, когда несостыковки оправданны и их просто пояснить

Воспользуйтесь готовыми образцами пояснений>>>

Какие налоги учитывать в 2018 году по строке 041

В строку 041 приложения 2 листа декларации по налогу на прибыль в 2018 году включаются налоги, которые упоминаются в пп. 1 п. 1 ст. 264 НК РФ. Это уплаченные государству суммы, связанные с изготовлением и сбытом продукции, и поэтому снижающие сумму прибыли. В частности, к таким платежам можно отнести:

- таможенные сборы,

- имущественные сборы,

- страховые взносы.

Более подробно о налогах в строке 041 смотрите в таблице.

Какие налоги не отражать в строке 041

Налог на имущество и транспорт

Налог на прибыль

Налог на землю и на пользование водой

Взносы за загрязнение окружающей среды

На добычу полезных ископаемых и охотничьих ресурсов

Всевозможные штрафы, пени, платы по санкциям

Добровольное страхование и взносы на травматизм

Восстановленный НДС, но только тот, который у вас относится к прочим расходам

НДС и акцизы, которые фирма предъявила покупателю

Заполнение строки 041 приложения 2 к листу 02

Заполнить строку 041 приложения 2 к листу 2 в 2018 году не так трудно, как кажется, если точно знать, какие налоги и взносы включать в эту графу (смотрите таблицу выше). Также необходимо соблюдать следующие правила:

- строка 041 предназначена для отражения в декларации по налогу на прибыль косвенных налогов, в частности тех сборов и взносов, которые компании учитывают как прочие расходы (Письмо ФНС от 11.04.2017 №СД-4-3/);

- вписывайте сумму начисленных сборов, взносов, и авансов за отчетный период;

Важно! Проверьте учетную политику компании, все ли способы экономии вы используете. Тем более что с 1 января 2018 года компания вправе предусмотреть дополнительные выгодные условия

Внесите изменения в свою «учетку» или утвердите новый документ. Подробнее>>>

- все данные отражаются нарастающим итогом;

- общая сумма строки 041 должна быть включена наряду с прочими графами в строку 040 – косвенные налоги.

Образец заполнения строки 041

Чтобы нагляднее разобраться, что нужно указывать в строке 041 декларации по налогу на прибыль, мы сделали для вас небольшой образец с примером.

m.rnk.ru

Отправить на почту

Строка 041 декларации по налогу на прибыль в последней редакции этого документа (начиная с отчета за 2016 год) имеет иное содержание, чем в предшествующих редакциях. Рассмотрим, что же изменилось.

Что обновилось в строке 041 декларации по прибыли?

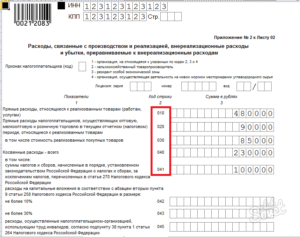

Строка 041 в декларации по прибыли находится в приложении № 02 к листу 02 и предназначена для раскрытия данных о начисленных за период суммах налоговых платежей, вошедших в состав косвенных расходов.

Страница не найдена

То есть по этой строке отражаются налоги (авансовые платежи по ним), сборы и страховые взносы, учитываемые в прочих расходах (пп. 1 п. 1 ст. 264 НК РФ, п. 7.1 Порядка заполнения декларации, письмо ФНС РФ от 11.04.2017 № СД-4-3/6877@). Это:

- транспортный налог;

- налог на имущество (как исходя из балансовой, так и из кадастровой стоимости);

- земельный налог;

- восстановленный НДС, который по НК учитывается в прочих расходах (например, налог, восстановленный при получении освобождения от НДС по ст. 145 НК РФ (пп. 2, 6 п. 3 ст. 170 НК РФ);

- госпошлина;

- взносы на ОПС;

- взносы на ОМС;

- взносы на ВНиМ.

Заполняя строку 041 декларации за отчетный (налоговый) период, организация указывает в ней сумму всех начисленных в этом периоде налогов (авансовых платежей по ним), сборов и страховых взносов нарастающим итогом независимо от даты их уплаты в бюджет (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53182, от 21.09.2015 № 03-03-06/53920).

Обращаем внимание, что по строке 041 Приложения № 2 к листу 02 декларации по налогу на прибыль не отражаются:

1) налоги (авансовые платежи по ним) и другие обязательные платежи, которые нельзя учесть в налоговых расходах:

- налог на прибыль;

- ЕНВД;

- НДС, предъявленный покупателю (приобретателю) товаров (работ, услуг);

- платежи за выбросы загрязняющих веществ с превышением нормативов;

- торговый сбор;

2) взносы на травматизм.

Вся сумма, указанная по строке 041, затем включается в строку 040 Приложения № 2 к листу 02 декларации (то есть в общую сумму косвенных расходов).

Прямые расходы — это затраты, связанные с производством продукции (работ, услуг), которые можно учесть в расходах только в периоде реализации продукции (работ, услуг) (п. 2 ст. 318 НК РФ).

Перечень прямых расходов организация определяет и закрепляет в учетной политике самостоятельно (письмо Минфина РФ от 13.03.2017 № 03-03-06/1/13785).

По рекомендациям Минфина РФ и ФНС РФ в прямые расходы включаются все затраты, которые формируют себестоимость продукции (работ, услуг) в бухгалтерском учете (письма Минфина РФ от 14.05.2012 № 03-03-06/1/247, ФНС РФ от 24.02.2011 № КЕ-4-3/2952@).

Так, в состав прямых расходов при производстве продукции (работ, услуг) включаются как минимум следующие виды затрат (п. 1 ст. 318 НК РФ):

- сырье и материалы, составляющие основу продукции;

- зарплата работников, непосредственно занятых в производстве, а также начисленные на нее обязательные страховые взносы;

- амортизация, начисленная по основным средствам, непосредственно используемым при производстве продукции (работ, услуг).

При производстве продукции (работ, услуг) общая сумма прямых расходов, которые учитываются для целей налогообложения прибыли в отчетном (налоговом) периоде, отражается в декларации по налогу на прибыль по строке 010 Приложения № 2 к листу 02 нарастающим итогом с начала года (пп. 2.1, 7.1 Порядка заполнения декларации).

Отражая все расходы по строке 010, организации необходимо иметь в виду, что она должна будет предоставить всю документацию в качестве доказательств необходимости понесенных видов расходов.

Таким образом, по строке декларации по налогу на прибыль:

- 041 – отражаются только взносы на ОПС, ОМС, ВНИиМ с заработной платы административно-управленческого персонала;

- 010 – страховые взносы с зарплаты производственных рабочих.

Показатели строк 010, 020 и 040 Приложения № 2 к листу 02 включаются в показатель строки 130 Приложения № 2 к листу 02, в которой отражаются расходы, признанные организацией для целей налогообложения прибыли. Значение строки 130 Приложения № 2 к листу 02 переносится в строку 030 листа 02 налоговой декларации (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Ответ подготовлен службой правового консалтинга компании РУНА