Заполнение строки 290

Порядок действий субъектов хозяйствования при уплате авансовых налоговых платежей регламентируется положениями ст. 286, 287 НК РФ. Деньги должны быть отправлены в бюджет в сроки, предусмотренные для сдачи деклараций. Итоговая сумма налога выводится по окончании года, а при завершении каждого из отчетных периодов (то есть по итогам квартала, полугодия и 9 месяцев) определяется сумма авансового платежа на следующий квартал. На протяжении года налогоплательщики производят уплату ежемесячных авансов, по завершении налогового периода платится остаток налогового обязательства.

Порядок расчета суммы ежемесячных авансовых перечислений приведен в п. 5.11 части V Приложения 2 к Приказу ФНС № ММВ-7-3/572@.

В стр. 290 декларации по налогу на прибыль субъектами хозяйствования указывается величина ежемесячных авансовых перечислений, которые должны быть осуществлены в следующем за отчетным периодом квартале.

Сумма авансового платежа выводится путем вычитания из расчетного налога за текущий отчетный период (он отражается в строке 180 Листа 02 «Сумма исчисленного налога») размера аналогичного показателя по строке 180 декларации за предыдущий отчетный период. К примеру, в декларации за 9 месяцев 2019 г. в стр. 290 будет указана сумма авансов, которые нужно перечислить в 4 квартале 2019 г. При этом стр. 290 равна: строка 180 отчета за 9 месяцев минус строка 180 отчета за полугодие. Аналогичным образом рассчитывают показатели строк 300 и 310, в которых производится разбивка платежей по бюджетам.

Стр. 290 Листа 02 декларации за I квартал отчетного года содержит совокупное значение ежемесячных авансовых перечислений, которые должны быть осуществлены налогоплательщиком во 2 квартале. Этот показатель равен величине налога, начисленного за первый квартал отчетного года, который фиксируется в строке 180 текущей декларации (общая сумма налогового обязательства без разделения на федеральный и региональный бюджеты), детализация начислений по бюджетам приводится в строках 300 и 310, которые соответственно равны строкам 190 и 200).

Если по итогу получается отрицательное число или ноль, ежемесячные авансовые платежи вносить не надо.

Полученное значение по строке 290 равно сумме авансов за три месяца в федеральный бюджет (строки 120-140, заполняемые в подразделе 1.2 Раздела 1) и региональный бюджет (строки 220-240 подраздела 1.2 Раздела 1). Авансовый платеж распределяется по месяцам в равных долях (1/3 от общей суммы квартального аванса). Если квартальный платеж не делится на 3 без остатка, остаток прибавляют к платежу за последний месяц квартала.

Прочерк ставится в графе 290 в следующих случаях:

-

предприятие-налогоплательщик платит только авансы по налогу с квартальной периодичностью на основании итоговых данных за отчетный период (п. 3 ст. 286 НК РФ);

-

налогоплательщик исчисляет ежемесячные налоговые авансы по фактическим показателям прибыли (п. 2 ст. 286 НК РФ);

-

декларация формируется по итогам года.

Пример

В строке 290 показывается итоговое значение ежемесячных авансов на 3 месяца следующего квартала. Эта величина в строках 300 и 310 разбивается по бюджетам – указывается, какая часть платежа направляется в федеральный бюджет (3%), а какая останется в бюджете региона (17%). Детализация по месяцам и по видам бюджетов-получателей отражается в подразделе 1.2 Раздела 1, который предназначен для заполнения налогоплательщиками, уплачивающими ежемесячные авансы по налогу (сумма строк из этого блока данных должна совпадать с полученным значением строки 290 текущей декларации).

Как заполнить образец

Все начисления по налогу на прибыль — строка 210 — оплачиваются каждый месяц или ежеквартально. Эти данные отражаются в строках документа 210, 220, 230. В декларации это лист 2. Чтобы избежать ошибок, возникающих при заполнении строки 210 декларации, можно также воспользоваться следующий формулой.

Где:

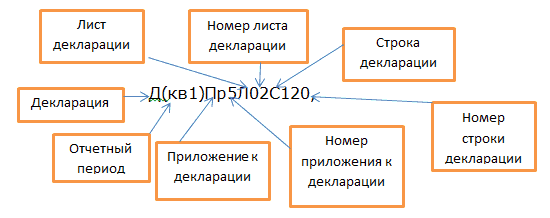

- Д(1кв) Л02С210= Д (прошлого года) Л02С320;

- Д(п/г) Л02С210=Д(1кв) Л02 (с180+С290);

- Д(9мес) Л02С210= Д(п/г) Л02 (С180+С290);

- Д(год)Л02С210=Д(9мес) Л02 (С180+С290);

Если при вычислении пропорционального платежа (авансового) он оказался равен нулю или отрицательным, значит, авансовые платежи в квартале не проводились. На основании НК ст. 287 п.1 авансовые платежи, уплаченные в течение периода, засчитываются при уплате платежей по окончании отчетного периода.

Под одним отчётным периодом подразумевается год. Отчётными считаются, соответственно, 1 квартал, полугодие, 9 месяцев, один год. Из этого следует, что платежи по окончании периода засчитываются в счёт налогов по итогам следующего периода.

При возникновении ситуации, когда платеж за девять месяцев и за 4-й квартал оказывается меньше, то налогоплательщик может недоплачивать в казну государства. Денежная сумма, возникшая в результате разницы двух периодов, идет в счёт уменьшения долга.

Если доходы увеличились, то компания, которая выставляла ежеквартальные авансовые платежи, обязана будет перейти на уплату ежемесячных платежей. При превышении прибыли предприятия пятнадцати миллионов рублей организация обязана вносить ежемесячные авансы.

Выплачиваются платежи, в зависимости от товарооборота предприятия, или ежемесячно, или ежеквартально.

Подраздел 1.1

В разделе 1 подраздел 1.1 не заполняют:

некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль;

организации – налоговые агенты, которые не являются плательщиками налога на прибыль и сдают декларации с кодами местонахождения 231 или 235.

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирована организация. Определить этот код можно по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст, или на сайте ФНС России (указав код инспекции).

В ячейках справа, оставшихся пустыми, проставьте прочерки.

По строке 030 укажите код бюджетной классификации (КБК), по которому организация должна перечислить налог в федеральный бюджет, а по строке 060 – КБК для перечисления налога в региональный бюджет. Эти коды удобно определить с помощью справочной таблицы.

В строку 040 перенесите сумму налога к доплате в федеральный бюджет из строки 270 листа 02.

В строку 050 перенесите сумму федерального налога к уменьшению из строки 280 листа 02.

В строку 070 перенесите сумму налога к доплате в региональный бюджет из строки 271 листа 02.

В строку 080 перенесите сумму регионального налога к уменьшению в региональный бюджет из строки 281 листа 02.