Когда физическое лицо могут привлечь к уголовной ответственности за неуплату налогов

Привлечение к уголовной ответственности возможно, если действия (бездействие) гражданина однозначно направлены именно на уклонение от уплаты налогов, то есть такие действия (бездействие) позволяют, например, скрыть объект налогообложения, незаконно уменьшить налоговую базу и, соответственно, сумму исчисленного налога.

1) определенным способом — путем непредставления налоговой декларации или иных документов, представление которых обязательно и которые являются основанием для исчисления и уплаты налогов, либо путем указания в налоговой декларации или таких документах заведомо ложных сведений;

Онлайн журнал для бухгалтера

Например, за неуплатой налога в особо крупном размере последует ограничение свободы

Причём такая мера наказания не освобождает нарушителя от внесения задолженности в бюджет страны).Важно понимать: ответственность может быть снята, если уклонение от внесения платежей не носит систематический характер

Например, вы впервые не стали вносить платежи в бюджет, а сумма таковых небольшая, то при оплате долга до применения санкций в отношении вас, вы сможете избежать наказания. Тем же, кто не впервые сталкивается с собственной недобросовестностью по внесению обязательных платежей, на поблажки со стороны государства рассчитывать не приходится.

Ответственность за неуплату налогов физическими лицами

- весельные лодки, а также маломощные моторные лодки;

- маломощные автомобили для инвалидов, полученные через органы соцзащиты;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда для пассажирских и грузовых перевозок;

- сельскохозяйственная техника;

- транспортные средства, находящиеся в розыске;

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-350-97-04) и Санкт-Петербурге (+7-812-309-87-91).

Штраф за неуплату НДФЛ физическим лицом

Штраф за несвоевременную уплату НДФЛ в 2018 устанавливается по ст. 122 НК РФ. В зависимости от тяжести нарушения несвоевременная оплата НДФЛ облагается штрафом в размере от 20% до 40% от неуплаченного налога.

Наказание за просрочку или неуплату подоходного налога по ч. 1 ст. 122 НК РФ составляет 20% от суммы неуплаченного налога:

«Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

Штраф за несвоевременное перечисление НДФЛ в 2018, если деяние было совершено умышленно, составит 40% от суммы неуплаченного налога по ч. 3 ст.

Ответственность за неуплату НДФЛ в 2017 году

122 НК РФ:

«Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

Согласно п. 9 ст. 226 НК РФ штраф за неудержание НДФЛ налоговым агентом не начисляется, если налог не был удержан из дохода работников.

«Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц».

Обратите внимание: Налогоплательщик не освобождается от обязанности уплатить налоги, за неуплату которых он был привлечен к ответственности. «Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога (сбора, страховых взносов) и пени»

(ч. 5 ст. 108 НК РФ)

«Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога (сбора, страховых взносов) и пени». (ч. 5 ст. 108 НК РФ)

Проверить штрафы в налоговой инспекции по фамилии онлайн

Онлайн-проверка налогов физических лиц доступна несколькими способами:

Чтобы узнать о налогах или задолженностях с помощью сайта ФНС, необходимо зайти в личный кабинет налогоплательщика. В разделе «Начислено» будет показана информация о начисленных налогах. В этом же разделе их можно оплатить. Узнать задолженности можно в разделе «Переплата/задолженность».

-

С помощью портала Госуслуги, воспользовавшись функцией «Узнай свою задолженность»;

-

На официальном сайте ФССП.

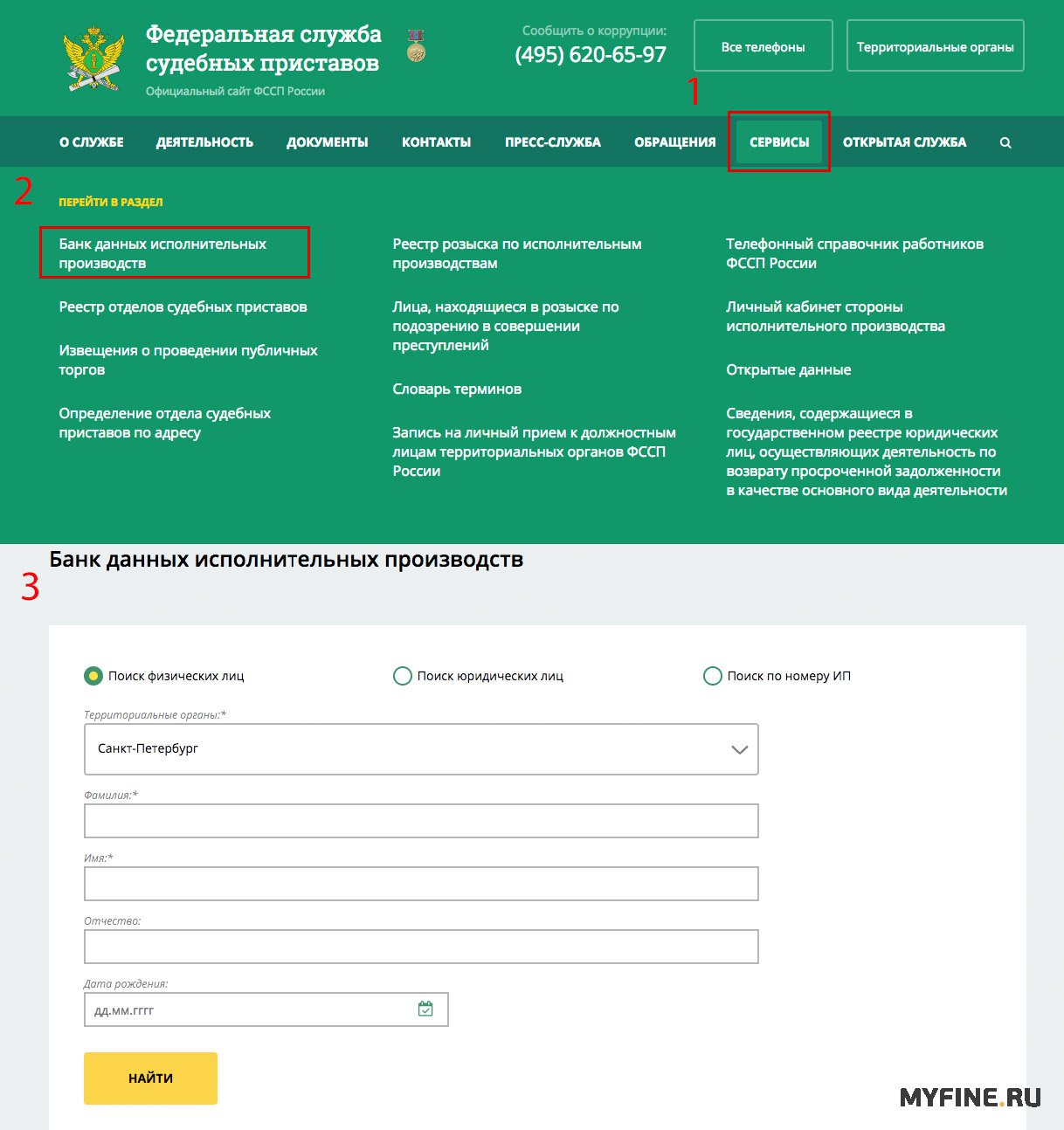

Онлайн проверка штрафов в налоговой на сайте Федеральной службы судебных приставов находится в разделе «Сервисы». Чтобы проверить штрафы, выберите подраздел «Банк данных исполнительных производств» и заполните анкету в поиске по физическим лицам.

Какой штраф за неуплату транспортного налога для физических лиц

Оплатить транспортный налог необходимо до 1 декабря года, который следует за истекшим налоговым периодом. Так как налоговым периодом по ч. 1 ст. 360 НК РФ считается календарный год, то налог за 2018 год необходимо уплатить не позднее 1 декабря 2018.

«Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом». (ч. 1 ст. 363 НК РФ)

Просрочка уплаты налога приводит к ответственности в виде начисления пени за каждый день просрочки.

Процент пени равен 1/300 ставки рефинансирования Центробанка.

«Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации». (ч. 4 ст. 75 НК РФ)

Важно: Текущую процентную ставку рефинансирования можно узнать на сайте ЦБ. В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст

48 НК РФ через суд

В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст. 48 НК РФ через суд.

Если Вам необходима консультация по поводу того, как оплатить штраф в налоговую, или же Вы желаете оспорить наложенный штраф, обратитесь за помощью к юристу.

Ответственность за неуплату ндфл в 2017 году

НДФЛ

Определяя размер штрафа, налоговые органы должны принимать во внимание наличие всех смягчающих обстоятельств (стат. 111, 112 НК), к примеру:

- Деяние вызвано техническими ошибками бухгалтерии (Постановление № А19-913/07-41-Ф02-4575/07 ФАС Восточно-Сибирского округа от 24.07.07 г.).

- За отчетный период неоднократно менялось руководство предприятия (Постановление по делу № А65-20641/2008 ФАС Поволжского округа от 13.05.09 г.).

- Налоговый агент сам признал свою вину (Постановление № Ф05-2839/1 МО от 15.04.14 г.).

- Отсутствие долгов по налогам (Постановление № Ф04-5550/2009 (19560-А45-42) ФАС Западно-Сибирского округа от 14.09.09 г.).

- Социальный статус предприятия (Постановление по делу № А35-4417/07-С10 ФАС Центрального округа от 15.12.09 г.).

- Иные смягчающие обстоятельства.

Согласно стат. 114 п.

Ответственность за неуплату НДФЛ в 2020 году

Каждый человек трудоспособного возраста хоть раз слышал аббревиатуру НДФЛ, но не все знают, что она означает. НДФЛ- налог, облагающий доходы физических лиц, в народе этот налог называют «подоходный». Работающие граждане часть своего дохода отдают в казну государству в качестве налога. Из средств налогоплательщиков государство платит пенсии, пособия и зарплаты бюджетникам. НДФЛ составляет он в нашей стране 13%. Это достаточно высокий показатель, особенно в сравнении с рядом зарубежных стран.

Взиманием налогов с граждан России занимается налоговая служба, руководствуясь налоговым кодексом РФ (далее НК РФ). Этот законодательный документ состоит из двух частей. Часть №1 описывает общие правила налогообложения, а часть №2 устанавливает порядок взыскания каждого вида налога.

Какая ответственность налоговых агентов за неуплату ндфл? инфографика

Размеры штрафов за 2-НДФЛ в 2017 году:

- Налоговым агентам за опоздания по уплате начисленных сумм НДФЛ – 20 % от рассчитанных сумм (стат. 123 НК) и пени по размеру, указанному выше.

- Налогоплательщикам за несвоевременную уплату НДФЛ штрафные санкции в 2017 году зависят от намерений неплательщика – при неполной уплате/занижении базы взимается 20 %, при умышленных действиях – 40 % от суммы к оплате в ИФНС. Дополнительно за все дни просрочки начисляются пени.

- За нарушение сроков представления отчетности – взимается штраф за справку 2-НДФЛ в размере 200 руб. за каждый бланк; за форму 6-НДФЛ – 1000 руб. за каждый просроченный месяц (стат. 126 п.1, 1.2).

Важно! Взыскание в отношении нарушителей штрафных санкций не освобождает налогоплательщика от необходимости погашения налоговых обязательств по НДФЛ

Если НДФЛ заплатили позже – какой штраф

Если сумма уплачена позже, санкция начисляется за каждый день просрочки.

Пример. Плательщик должен был погасить НДФЛ 17 мая, но по факту произвел платеж 20 мая. В данном примере пеня будет начислена за 4 дня: 16, 17, 18 и 19 мая. 20 мая – день оплаты налога санкциями не облагается. Например, налог для ИП составляет 72 тыс. руб. Тогда за 4 дня пеня составит 72 000 руб. × 10% / 300 × 4 дня = 96 руб. Штраф составит 20% от 72 000 – т.е. 14 400 руб. Итого: 14 496 руб.

Налогоплательщик оплачивает просроченную задолженность в Сбербанке

Важно! Начисляется штрафная санкция не только за просрочку платежа, но и за умышленное занижение налогооблагаемого дохода. В этом случае сумма с 20% повышается до 40%

Влечет за собой наказание неправомерное применение вычетов и декларация доходов в меньшем размере.

Штрафовать уполномочен представитель инспекции. Штраф за неуплату НДФЛ и пеня начисляются автоматически в базе данных при непоступлении в срок платежки с необходимой оплатой.

Для НДФЛ установлены сроки осуществления проводки – платежный календарь:

- формы 6-НДФЛ и 2-НДФЛ за отчетный год в ИФНС сдаются по 2 апреля включительно агентами – организациями и ИП;

- 6-НДФЛ за 1 квартал 2018 г. – до 3 мая;

- 6-НДФЛ за полгода – до 31 июля;

- 6-НДФЛ за 9 месяцев – до 31 октября.

Работодатели производят отчисления в целях налогообложения в ИФНС не позднее дня, который следует за днем выплат заработной платы сотрудникам. ИП на ОСНО, нотариусы, адвокаты и прочие лица, занимающиеся частной практикой, уплачивают в бюджет налоги 15 января, 15 июля и 15 октября. Если деньги на счет ИФНС не поступят до указанных дат, начисляется штраф за несвоевременное перечисление НДФЛ.

Как написать ходатайство о снижении штрафа по НДФЛ

Если нормы Налогового кодекса нарушены, налог не перечислен в бюджет вовремя, налоговики налагают штраф на провинившееся лицо, которым может оказаться и сам налогоплательщик, и налоговый агент. Остается только произвести уплату. Однако есть законные способы снизить сумму штрафа. Как? Например, составить ходатайство о снижении штрафа и отправить его в налоговые органы на рассмотрение.

Уложиться с отправкой ходатайства в налоговую необходимо в течение месяца со дня:

- получения акта проверки (камеральной или выездной);

- получения акта ИФНС о налоговом правонарушении.

В ходатайстве нужно указать те причины, которые повлияли на опоздание платежа. В качестве таковых могут выступать:

- отсутствие умысла;

- тяжелое материальное положение;

- наличие сложных семейных, личных обстоятельств, тяжелых заболеваний у физлица;

- добросовестность лица — здесь можно сослаться на то, что налогоплательщик или налоговый агент всегда своевременно исполняет свои налоговые обязательства;

- совершение правонарушения впервые;

- форс-мажорные обстоятельства — стихийное бедствие, наводнение и пр.

Какой установлен размер штрафа за неуплату НДФЛ в 2019 году

При неуплате НДФЛ предусматривается суровое наказание.

Оно может наступить в соответствии со статьей 123 НК РФ при:

- отсутствии перевода средств в бюджет;

- частичной оплате;

- нарушении сроков оплаты налога.

Размер штрафа составит 20 процентов от полной суммы долга.

Выделяют случаи, при наступлении которых работодателя могут не привлечь к ответственности. Они отражены в статье 109 НК РФ.

К ним относят:

- отсутствие состава преступления;

- наличие доказательств, что налоговый агент или плательщик не виновны;

- нарушителю не исполнилось 16 лет;

- срок исковой давности истек.

Взыскание может применяться в течение трех лет с момента нарушения. Эта норма прописана в статье 113 НК РФ.

Если работодатель не сдал отчеты или не уплатил налог, ФНС может инициировать выездную проверку.

После выявления нарушений может быть:

- начислена пеня;

- предусмотрен штраф;

- дело передано на рассмотрение в прокуратуру.

В последнем случае высока вероятность привлечения работодателя к уголовной ответственности. Тогда штраф вырастет до 500 тысяч рублей. При особой тяжести деяния предусматривается лишение свободы на срок до шести лет.

Налог не удержан

Смотрите наш образец платежки на уплату НДФЛ.

удостоверьтесь, что у вас вовремя сдан и правильно заполнен 6-НДФЛ за тот период, в котором завис налог.

Если же это просрочка текущего периода (то есть 6-НДФЛ вы еще не сдавали), до его окончания делать больше ничего не нужно. Сдадите по итогу верный отчет, и все условия освобождения от штрафа будут выполнены.

Главное, чтобы такие просрочки не были систематическими. Освобождение от ответственности вводилось для добросовестных агентов и непреднамеренных ошибок.

Если налог вы не удержали, приведенная выше схема расширяется. Вам потребуется:

- удержать НДФЛ из ближайшей выплаты работнику;

- уплатить его в бюджет, не забыв о пенях;

- подать уточненный 6-НДФЛ.

А как быть, если сотрудник уже уволился? Увы, в этом случае штрафа не избежать. 6-НДФЛ вы скорректируете, но другое обязательное условие неприменения ответственности (об уплате налога и пеней) выполнить не удастся. Значит, и оснований для освобождения от санкции нет. И не забудьте уведомить о неудержанной сумме налога ИФНС и работника. Если это прошлый год, придется подать и уточненную 2-НДФЛ.

Для граждан и предпринимателей, получающих различные виды доходов, не относящихся к заработной плате, возникает обязанность задекларировать их путем составления и сдачи отчетности в налоговый орган. Для этого по итогам календарного года составляет декларация по форме 3-НДФЛ, в которой учитываются:

- все виды доходов, подлежащие налогообложению (в том числе трудовые доходы, если с них не удерживался НДФЛ);

- итоговая сумма дохода за календарный год;

- расчет суммы НДФЛ по ставке 13%;

- суммы налоговых вычетов, если граждане имеют право на их получение.

Если в указанный срок налог не уплачен, к плательщику могут применяться санкции:

- принудительное взыскание начисленной суммы НДФЛ;

- расчет и взыскание неустойки исходя из размера ставки рефинансирования ЦБ РФ вплоть до полного погашения задолженности;

- наложение штрафа, который зависит от суммы несвоевременно уплаченного налога.

Пени и штраф являются мерами налоговой ответственности, которые наступают в результате оформления процессуальных документов в ИФНС. Сумма штрафа составляет 20 % от суммы НДФЛ, не уплаченной в установленный срок. Таким образом, если гражданин или предприниматель частично уплатили налог, расчет штрафа будет осуществляться только исходя из оставшейся суммы задолженности.

Порядок уплаты НДФЛ со стороны налоговых агентов принципиально отличается. Прежде всего, расчет НДФЛ осуществляется по каждому факту начисления заработной платы и иных видов трудовых доходов. Помимо этого, рассчитанный налог сразу подлежит уплате в соответствующий бюджет, в день выплаты суммы дохода получателю.

Привлечение налогового агента к ответственности осуществляется также по иным правилам:

- взыскание задолженности по НДФЛ и пени совпадает с аналогичным порядком, применяемым в отношении граждан и предпринимателей;

- взыскание штрафа может происходить даже за один день просрочки;

- взыскание штрафа происходит за каждый случай нарушения обязанности налогового агента.

Это означает, что ответственность в виде штрафа может наступать практически неограниченное количество раз в году, если предприятие систематически нарушает сроки перечисления НДФЛ в бюджет. Размер штрафа для работодателя также будет составлять 20 % от несвоевременно уплаченной суммы.

При этом можно выделить следующие категории его плательщиков:

- Физлица как самостоятельные плательщики НДФЛ с суммы полученного дохода.

- Организации и ИП – в качестве налогового агента при удержании налога с выплаченного сотрудникам дохода.

В случае если организация имеет обособленные подразделения, нужно придерживаться порядка осуществления оплаты НДФЛ по филиалам, о котором рассказывается в материале «Если НДФЛ за подразделение ушел по адресу головного офиса, санкций не будет».

Проверить штрафы в налоговой инспекции по фамилии онлайн

Онлайн-проверка налогов физических лиц доступна несколькими способами:

Чтобы узнать о налогах или задолженностях с помощью сайта ФНС, необходимо зайти в личный кабинет налогоплательщика. В разделе «Начислено» будет показана информация о начисленных налогах. В этом же разделе их можно оплатить. Узнать задолженности можно в разделе «Переплата/задолженность».

-

С помощью портала Госуслуги, воспользовавшись функцией «Узнай свою задолженность»;

-

На официальном сайте ФССП.

Онлайн проверка штрафов в налоговой на сайте Федеральной службы судебных приставов находится в разделе «Сервисы». Чтобы проверить штрафы, выберите подраздел «Банк данных исполнительных производств» и заполните анкету в поиске по физическим лицам.

Сроки уплаты

Уплата НДФЛ производится в установленные законом сроки. Несмотря на выплату заработной платы в виде аванса и основного платежа, удержание производится один раз в конце месяца.

Сроки варьируются в зависимости от способа выплаты:

| При переводе средств через банк | Выплата производится в дату перечисления. |

| В случае выдаче денег наличными | НДФЛ нужно удержать не позже следующего дня. |

| Когда заработная плата выдается наличными через банк | НДФЛ рассчитывается в момент поступления средств на счет. |

Индивидуальные предприниматели и физические лица вносят НДФЛ по окончании отчетного периода. Средства должны поступить не позднее 15 июля следующего года.

Для авансовых платежей физлицам устанавливаются сроки в зависимости от периода отчетности. В первом полугодии выплаты производятся до 15.07, в третьем квартале – до 15.10, а в четвертом – до 15.01.

Штрафные санкции не будут применяться, если средства будут удержаны и переведены в срок. Поэтому работодатели, ИП и частные лица должны внимательно следить за этим.

Льгота по НДФЛ в 2019 году полагается отдельным категориям лиц, которые полностью освобождены от его уплаты. К таким гражданам относятся банкроты, заемщики, которые реструктуризировали ипотеку.

Как вернуть излишне удержанный НДФЛ — рассказываем .

Срок уплаты НДФЛ можно посмотреть .