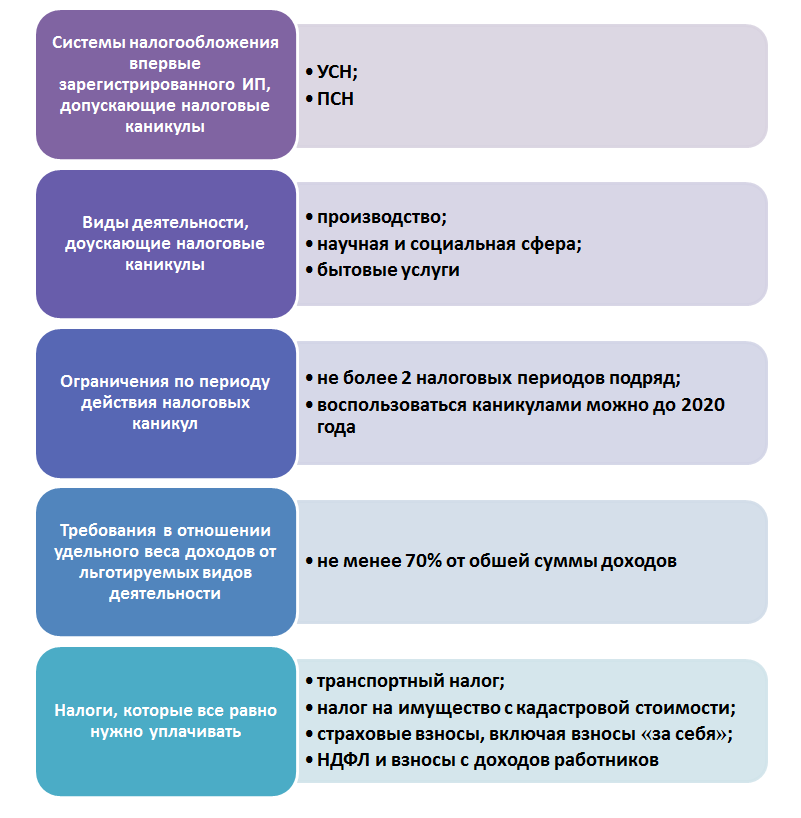

Кто может претендовать на льготы?

Например, статус Промышленного комплекса — собственники и обладатели права хозяйственного ведения на объекты капитального строительства, ведущие на них деятельность в сфере обрабатывающего производства или совмещающие научно-исследовательскую деятельность с производственной.

Статус Технопарка — собственники и обладатели права хозяйственного ведения на объекты капитального строительства, используемые для ведения деятельности в области научных исследований и разработок, информации и связи и (или) обрабатывающего производства, технических испытаний, исследований, анализа и сертификации.

Статус Индустриального парка — собственники и обладатели права хозяйственного ведения на объекты капитального строительства, ведущие на них деятельность в сфере обрабатывающего производства. Допускается осуществление деятельности в сфере науки, ИТ, связи, технических испытаний, исследований, анализа и сертификации в рамках технологического цикла обрабатывающего производства.

В части промышленного комплекса уплачивается уплата 50% суммы исчисленного налога на имущество в отношении недвижимого имущества промышленных комплексов (ч.1.4 ст.4 Закона г.Москвы от 05.11.2003 г. №64).

А статусы ИПП, Технопарка, Индустриального парка дают полное освобождение от уплаты налога в отношении недвижимого имущества, используемого в ходе реализации ИПП, а также в отношении недвижимого имущества Технопарка или Индустриального парка (п.27 ч. 1 ст.4 Закона г.Москвы от 05.11.2003 г. №64).

Сведения о присвоении соответствующего статуса в Реестре инвестиционных приоритетных проектов города Москвы, размещенном в АИС г. Москвы «Управление инвестиционной деятельностью».

Кто может уйти на налоговые каникулы для ИП в Москве

Уйти на каникулы могут индивидуальные предприниматели на спецрежимах УСН и ПСН. При этом нужно уплачивать страховые взносы и перечислять НДФЛ за сотрудников.

ФНС не требует уведомления о том, что ИП ушел на каникулы. Однако нужно подавать налоговую декларацию по итогам налогового периода с реквизитами налогоплательщика и указывать нулевую ставку налога. Также в отчете по ПСН указывают основания для льготы — ссылку на региональный закон о каникулах.

Нулевой ставкой могут воспользоваться только ИП с бизнесом в сфере: производственной, научной и социальной деятельности. По итогам налогового периода доля дохода от льготной сферы должна составлять 70% общего дохода или более. Иначе ИП потеряет право на использование каникул.

Регионы могут установить свои ограничения по кодам ОКВЭД, численности работников и предельному размеру доходов, при которых ИП уходят на каникулы.

Длительность каникул — максимум два налоговых периода и не более двух лет с момента регистрации

Здесь важно рассчитать выгоду

На УСН налоговый период — календарный год. Открытие ИП в ноябре 2018 года позволило бы предпринимателю не платить налог до конца 2018 года и весь 2019 год. Значит, выгодно регистрировать ИП на УСН в начале года — тогда можно не платить налог в связи с применением упрощенки два года.

Согласно № 477-ФЗ, уйти на каникулы могут впервые зарегистрированные ИП. Однако Верховный суд пришел к выводу, что ограничивать в этом праве вновь зарегистрированных ИП нельзя. Чтобы избежать недоразумений, рекомендуем «бывшим ИП» проконсультироваться в региональном ФНС.

Важно: положения НК о налоговых каникулах для ИП действуют до 1 января 2021 года. Мосгордума ввела налоговые каникулы для ИП в Москве законом № 10 от 18.03.2015 года

Налогоплательщики, которые получили статус ИП после вступления закона в силу и перешли на УСН или ПСН, могут пользоваться льготой

Мосгордума ввела налоговые каникулы для ИП в Москве законом № 10 от 18.03.2015 года. Налогоплательщики, которые получили статус ИП после вступления закона в силу и перешли на УСН или ПСН, могут пользоваться льготой.

Для московских предпринимателей есть ограничение не по ОКВЭД, а по видам деятельности: нулевую ставку можно применять по 25 видам деятельности при УСН и 17 — при ПСН. Списки находятся в тексте закона.

Кроме того, каникулы положены только тем новоиспеченным ИП, у которых средняя численность наемных работников за налоговый период не превышает 15 человек.

ИП из Москвы на ПСН в том же случае нужно указать в заявлении на получение патента ставку 0% и статью закона, который ввел каникулы. В данном случае это п. 2 ст. 1 закона № 10 от 18.03.2015 года.

https://www.youtube.com/watch?v=ytdevru

Правила применения налоговых каникул для ИП Московской области установил закон № 48/2015-ОЗ от 09.04.2015 года.

Чтобы сполна насладиться свободой, сдайте нулевую декларацию через сервис «Новый Астрал Отчет». Он заблаговременно подскажет, когда сдать декларацию, поможет заполнить форму. Отчитаться можно из офиса с рабочего компьютера или из дома с личного планшета.

Отчетность для ИП на налоговых каникулах

На сегодняшний день Федеральной налоговой службой утверждена новая форма заявления на переход на патентную систему налогообложения и новая форма декларации по УСН для ИП, решивших воспользоваться налоговыми каникулами.

Что касается обязательных страховых взносов за себя и за работников в ПФР и ФОМС, то они остаются неизменными, и никаких дополнительных льгот не предусматривается.

Таким образом, на федеральном уровне принят закон, позволяющий освободить от уплаты налогов впервые зарегистрированных индивидуальных предпринимателей. Закон будет действительным с 2015 года до 2020 года. Порядок и условия предоставления налоговых каникул регулируется региональными властями и могут отличаться. Желающим воспользоваться правом на налоговые каникулы, в первую очередь необходимо внимательно ознакомиться с региональными законами.

Критерии предпринимателей, имеющих право на налоговые каникулы

Ключевым критерием является то, что закон опять-таки касается не всех предпринимателей, а только тех, кто зарегистрировался впервые, причем дата регистрации должна находиться в периоде действия регионального закона.

Могут ли рассчитывать на льготу ИП, которые снимались с учета, а потом вновь регистрировались в этом качестве, разъяснил Минфин.

Следующим важным моментом является период действия льготы. Налоговые каникулы для малого бизнеса в 2019 году тоже будут действовать и продлятся вплоть до конца 2020 года. Но использовать льготу можно только в течение 2 непрерывных налоговых периодов.

Например, предприниматель зарегистрировался после вступления в силу регионального закона в сентябре 2018 года. В таком случае при соблюдении всех прочих условий он:

- Имеет право применить нулевую ставку в течение 2018–2019 годов, но в этом случае календарный 2018 год у него будет неполным и он воспользуется своим правом лишь в пределах сентября — декабря 2018 года.

- Либо может взять период с 1 января 2019 года по 31 декабря 2020 года, в таком случае он использует 2 полных календарных года. Период должен быть непрерывным, то есть в данном случае нельзя выбрать сначала 2018 год, а затем 2020 год.

Следует помнить, что если по всем критериям индивидуальный предприниматель получает право на применение нулевой налоговой ставки, то это не освобождает его от уплаты других обязательных платежей:

- транспортного налога;

- налога на имущество при его уплате с кадастровой стоимости;

- фиксированных страховых взносов за себя;

- налога на доходы физических лиц и страховых взносов от заработной платы работников.

При этом он не уплачивает минимальный налог, если применяет УСН с налогообложением «доходы, уменьшенные на величину расходов».

Примеры региональных законов о налоговых каникулах

Рассмотрим условия применения каникул на примере закона г. Москвы «Об установлении ставок налогов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей и перешедших на упрощенную систему налогообложения и (или) патентную систему налогообложения» от 18.03.2015 № 10.

В законе поименованы виды деятельности, при ведении которых предприниматель на упрощенке сможет применить нулевую ставку. Это производство:

- продуктов питания;

- одежды;

- текстильных и бумажных изделий;

- предметов из пластмассы и резины;

- машин и оборудования;

- медицинских инструментов;

- мебели;

- спортивных товаров;

- детских игрушек и др.

Льгота также полагается при оказании услуг в области здравоохранения, образования и спорта, при проведении научных исследований. А для работающих на патенте предпринимателей указаны следующие виды услуг:

- ремонт швейных изделий, обуви, мебели;

- репетиторство;

- присмотр и уход;

- ремонт игрушек;

- копировальные работы;

- реставрация ковров;

- проведение экскурсий и др.

Максимальное число работников у предпринимателя законодатели ограничили количеством в 15 человек. Ограничений по сумме дохода законом г. Москвы не предусмотрено.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Рассмотрим аналогичный закон Московской области. Дают право на получение льготного периода в Московской области законы Московской области «О ставке налога, взимаемого в связи с применением упрощенной системы налогообложения в Московской области» от 12.02.2009 № 9/2009-ОЗ и «О патентной системе налогообложения на территории Московской области» от 06.11.2012 № 164/2012-ОЗ. В законе виды деятельности для «упрощенцев» приведены по кодам ОКВЭД. Сюда включены:

- деятельность в животноводстве и растениеводстве;

- разные виды производства и ремонта;

- медицинские и образовательные услуги;

- деятельность в спортивной сфере;

- бытовые услуги и многое другое.

Для применяющих ПСН предпринимателей это:

- разные виды работ производственного характера;

- медицинские услуги;

- перевозка грузов;

- деятельность в сфере образования и спорта;

- изготовление мебели;

- оказание бытовых услуг и многое другое.

Законы Московской области не содержат каких-либо ограничений по численности сотрудников или сумме дохода от деятельности предпринимателя.

ОБРАТИТЕ ВНИМАНИЕ! Прежде чем принять решение о вступлении в налоговые каникулы, внимательно изучите региональный закон