Пример расчета

Пример №1.Сотрудник предприятия «Луна», Д.К.Аверьянов уходит в отпуск с 1 мая на 28 календарных дней (до 28 мая 2019 года). Расчетный период с мая 2019 года по апрель 2019 года отработан полностью.

Калькуляцию отпускных необходимо начать с определения повышающего коэффициента. Последний раз доход был увеличен в феврале 2019 года.

Размер оклада в этом месяце необходимо разделить на размер выплат, который существовал в других месяцах данного расчетного периода.

Таким образом, коэффициент будет равен:

С помощью полученных коэффициентов необходимо проиндексировать выплаты, которые были начислены работнику в расчетном периоде.

В калькуляцию войдут такие суммы:

Сумма расчетной заработной платы будет равна 301 357 рублям

. Средний дневной заработок Аверьянова составит 857 рублей

(301 .357:12:29.3). Отпускные необходимо начислить за 28 дней отпуска в сумме 23 996 рублей

.

Пример №2.

Малина К.А. является сотрудницей предприятия «КомПресс». Она уходит в отпуск с 10 августа на 7 календарных дней (по 17 августа 2019).

Оклад Малиной составляет 15 тыс. рублей

. Его повышали 2 раза за расчетный период: первый раз – в мае 2019 до 17 800 рублей

, второй раз – в июле 2019 до 20 000 рублей

. Повышение оклада коснулось работников всего предприятия.

Коэффициент повышения будет равен:

Индексируем полученные выплаты в таком порядке:

Сумма расчетной ЗП равна 75 140 рублям

(30 000+23 140+22 000). Средний дневной заработок составит 427 рублей

(75 140:6:29.3). Отпускные необходимо перечислить за 7 дней отпуска в размере 2 989 рублей

.

Пример №3.

Григорьев является сотрудником Сбербанка. Его отпуск начинает 7 апреля 2019 года и будет длиться 14 дней. Расчетный период отработан в полной мере (с 7 апреля 2019 по 31 марта 2019 года). Оклад Григорьева составляет 30 000 рублей

в месяц.

Оклад за год изменялся три раза:

Повышение оклада проводилось по всему предприятию. Необходимо также отметить, что Григорьев получил разовую премию в размере 15 000

рублей за февраль 2019 года.

Коэффициенты будут применяться такие:

Индексируем полученные выплаты следующим образом:

Расчетная сумма будет составлять 430 067 рублей

(30 000+144 000+143 220+75 132+37 700+15 000). Средний дневной доход – 1 223 рубля

. Отпускные необходимо перечислить за 14 дней в размере 17 122 рубля

.

О причинах индексации

Обычные причины проведения индексации:

- Зарплата сотрудников оказывается ниже минимального уровня оплаты труда, вследствие его повышения.

- Рост цен на основные продукты потребления в регионе.

- Повышение уровня инфляции.

- Увеличение суммы прожиточного минимума, как по России, так и по отдельно взятому региону.

Следует помнить, что повышение зарплаты — это не обязанность, а право руководителя. Он может повысить ее, вне зависимости от условий и факторов в любое время. Чаще всего зарплата повышается при:

- росте производительности труда рабочих на предприятии.

- возрастании дохода предприятия.

- установке увеличения предусмотренного трудовым, коллективным договором или другим законодательным актом.

Условия оплаты труда – обязательный пункт трудового договора, поэтому при очередной индексации зарплатной выплаты составляется новое дополнительное соглашение.

Об индексации отпускных

В результате, при повышении уровня зарплаты увеличатся также другие выплаты, предусмотренные законодательно. Повышение происходит на определенный коэффициент. Бухгалтером берутся на учет все выплаты, подлежащие повышению для дальнейшего перерасчёта средней зарплаты на коэффициент индексации.

Коэффициент определяется делением ставки после повышения на ее предыдущий размер. При повышении, произошедшем после окончания расчетного периода, но до наступления отпуска, высчитанную среднюю зарплату умножают на полученный коэффициент. Если повышение заработка произошло в дни отпуска, то средний размер его не увеличивается в период до повышения, а только с момента увеличения и до его окончания. Поправки вносятся в перерасчет только основной части заработной выплаты, не учитывая компенсаций, стимулирующих и социальных выплат. Кроме перечисленного, повышение обязательно для всех сотрудников.

Примером может послужить подобный случай: В июле 2013 года логист С.П. Макаров ушел в очередной отпуск, который продолжался в течение 28 дней. Расчётный период с 1/VII-2012 года по 30/VI-2013 года был отработан полностью. Ставка логиста в 2012 году составила 10 тысяч рублей и была повышена с 1/I-2013 на 10%, при этом премий и других выплат в этом расчетном периоде не было предусмотрено.

Предварительный расчёт средней зарплаты для начисления отпускных представляет собой следующий ряд расчётов: увеличение ставки произошло в расчётном периоде, следовательно, на коэффициент выплат будет увеличиваться расчет средней зарплаты с июля по декабрь 2013 года.

Делим повышенный оклад на старый, получаем 11 000:10 000 = 1,1. Это и есть требуемый для перерасчета коэффициент. Средний заработок в день составит (10 000х1,1х6+11 000х6):(29,3х12)=345,43 рублей. 345,43х28=10 512,04 рубля составит сумма отпускных выплат.

Рассмотрим еще один пример: Менеджер ООО «Высота» Кудашкина А.П. ушла в очередной отпуск с 14 апреля на 28 дней. Посмотрим, как должны выглядеть расчёты ее среднего заработка, если с 1/V-2014 года было повышение зарплаты. Расчётный период с 1/IV-13 по 31/III-14. Средняя заработная плата составила по расчетам бухгалтера 420 рублей. Никаких доплат в расчётном периоде начислено не было. Таким образом, отпускные составили 420х28=11 760 рублей.

Оклад был прибавлен с 1 мая, соответственно перерасчет отпускных следует выполнить за период с этого дня до окончания отпуска. Подсчеты будут выглядеть следующим образом: отпуск составил 15 дней апреля и 13 мая. Тогда новые отпускные будут рассчитаны по следующей формуле: 15х420+13х420х1,2=12 852 рубля.

Как видно из приведенных примеров сумма отпускных зависит от того, в какой период проводилось индексирование, и пересчитывается даже в том случае, если зарплата повышалась в период отпуска.

Если зарплата повысилась в пределах расчетного периода

Как известно, за расчетный период, используемый для определения среднего заработка сотрудников, принимаются 12 последних месяцев. Следовательно, чтобы узнать значение коэффициента повышения, необходимо величину вновь установленного оклада разделить на величину оклада, который получал работник в течение каждого из предыдущих месяцев рассматриваемого расчетного периода.

Кроме того, необходимо учитывать, что индексация должна производиться даже тогда, когда на дату выхода сотрудника в отпуск его оклад был меньше установленных показателей.

Приведем пример, в котором примем, что оклад работника на протяжении периода составлял:

- с 01.06.2016 по 30.09.2016 – 25 тыс. руб.;

- с 01.10.2016 по 28.02.2016 – 30 тыс. руб.;

- с 01.03.2017 по 31.05.2017 – 25 тыс. руб.

Так как в месяце, в котором произошло повышение оклада, величина заработной платы равнялась 30 тыс. руб., то коэффициент ее повышения составит 1,2 (30000/25000).

Следовательно, на такое значение необходимо корректировать и все суммы заработка за предыдущие месяцы, предшествовавшие ее повышению.

Произведем расчет:

Сумма среднего заработка, принимаемого для исчисления отпускных, составит 345 тыс. рублей. (25 тыс. руб. х 4 х 1,2 + 30 тыс. руб. х 5 + 25 тыс. руб. х 3). Таким образом, дневной заработок в этом случае составит 977,89 руб. (345000 / 12 / 29,4).

В результате получаем: отпускные работнику будут начислены в сумме 13690,47 руб. (14 календарных дней по 977,89 руб.).

Ключевые моменты при индексация отпускных выплат

При проведении пересчета отпускных выплат обязательно следует учесть несколько моментов:

- Снижение заработной платы по предприятию не имеет «обратной силы» (индексация может быть только на повышение), т.е. средний заработок, рассчитанный для выдачи отпускных, не корректируется в меньшую сторону, все суммы выплат должны быть учтены по фактическому значению.

- Индексацией считается только повышение зарплаты по всему предприятию, филиалу, подразделению, а не некоторой части персонала.

- Система расчета среднего заработка у совместителей аналогична общему порядку.

- Не подлежат корректировке те выплаты и надбавки, что установлены на предприятии в абсолютных размерах (фиксированных суммах).

Если происходить увеличение заработной платы нужно ли индексировать отпускные

В некоторых случаях схема индексации и обязательный к применению финансово-экономический показатель могут быть установлены отраслевым соглашением. Например, некоторые работодатели фиксируют обязанность по обеспечению ежеквартального индексирования зарплаты согласно увеличению потребительских цен.

Законные основания Нюансы по расчету среднего заработка предусмотрены специальным Положением от 24.12.07 г. Этот правовой акт определяет порядок расчета в случае увеличении оклада.

В данной ситуации средний заработок требует индексации на коэффициент повышения (п. 16 вышеуказанного Положения). В составе выплат, нуждающихся в индексации при увеличении оклада, в том числе, находятся:

предусмотренные системой оплаты труда и соответствующие нормам п.

Смотрите видео об индексации отпускных Предварительно следует произвести расчет среднего заработка для начисления отпускных. Так, ставка была повышена в расчетном периоде, а значит, на коэффициент индексации увеличатся выплаты за период июль-декабрь 2014 г. Коэффициент будет составлять 1,1 (новый оклад в 11 000 р.: делим на старый — 10 000 р.). (10 000 х 1,1 х 6 + 11 000 х 6) : (29,3 х 12) = 375,43 р. — средний заработок за день. 375,43 р. х 28 дней = 10 512,04 р. – размер отпускных. Следующий пример. 16.04.14 г. менеджер ООО «Селезнев и Ко» Золотаревская Н.В. вышла в очередной отпуск длительностью 28 календарных дней. Рассчитываем средний заработок. За расчетный период 1.04.13 г.- 31.03.14 г. он был рассчитан бухгалтером фирмы и составил 420 р. Доплат за расчетный период не начисляли, отпускные составили 11 760 р. (420 р. х 28 дней). С 1.05.14 г.

Category: Без рубрики

Пошаговая процедура расчет среднего заработка

Шаг 1. Расчет коэффициент индексации по формуле, приведенной в предыдущем пункте.

Шаг 2. Перерасчет (индексация) среднего заработка для отпускных с учетом момента проведения повышения уровня зарплаты персонала.

При этом возможны 3 варианта для расчета: индексация может произойти в расчетном периоде, после его окончания, но до начала отпуска, либо в момент пребывания в ежегодном отдыхе.

Заработная плата увеличилась в расчетном периоде

Вариант 1 — повышение оклада произошло в РП (расчетном периоде).

В этом случае необходимо произвести умножение всех выплат непосредственно от начала расчетного периода до месяца, когда повысился оклад, на полученный коэффициент индексации.

Пример, если индексация вошла в расчетный период:

Работнику предоставляется отпуск, его продолжительность — 28 дней. Дата, с которой он начинается — 9 февраля 2018 г. Оклад равняется 24 тыс.руб. За расчетный период не было дней для исключения. Он равняется 12-ти месяцам — с 1 февраля 2017 по 31 января 2018.

В период с февраля по декабрь 2017 г. зарплата не изменялась. В январе 2018 г. ее повысили на 5 тыс.руб.

Расчет:

Коэффициент индексации рассчитывается следующим образом: 29 тыс./24 тыс. = 1.208.

После этого по формуле определяется средняя зарплата для отпускных: (24 тыс. × 1.2 × 11 месяцев + 29 тыс. × 1 месяц) : (29.3 × 12) = 983,5 руб.

Размер отпускных будет равняться: 983.5 × 28 = 27540 руб.

З/п выросла после расчетного периода

Вариант 2, это когда повышение оклада случилось после завершения расчетного периода, но до 1-го отпускного дня.

Пример при индексации после расчетного периода:

Отпуск в течение 28 дней работнику предоставляется с 9 марта 2018 г.

Заработок за последний год — с 1-го марта .2017 г. по 31 февраля 2018 г. равняется 240 тыс.руб.

Дни для исключения отсутствуют.

Увеличение заработка — с 1-го марта 2018 г.

Коэффициент индексации равняется 1.25.

Расчет:

Средняя зарплата определяется по соответствующей формуле: (240 тыс. / 11 / 29.3) = 744.65 руб.

Далее учитывается коэффициент индексации нового оклада. Размер отпускных: (744.65 × 28 × 1.25) = 26168 руб. Учитывая корректировки, работнику будет выплачено именно такая сумма за ежегодный отпуск.

З/п увеличилась после начала отпуска

Третий вариант — это случай повышения оклада после того, как работник уже отправился в отпуск. В таком случае часть отпускных, которая осталась на момент, когда были введены новые оклады, умножается на коэффициент индексации.

Пример при повышении зарплаты в момент пребывания в периоде сохранения среднего заработка:

Работник отправляется в отпуск 10 .03. 2018 г.

Его продолжительность составляет 28 дней.

За последний год заработано — 150 тыс.руб. (с 1-го марта 2017 по 31-го февраля 2018 г.).

Дни для исключения также отсутствуют.

С 19.03. 2018 года повышение зарплаты — на 1.23.

Расчет:

Согласно соответствующей формуле определяется средняя зарплата: (150 тыс./ 12 / 29.3) = 427 руб.

Рассчитывается размер отпускных с учетом повышения оклада:

В период с 10 по 18 марта 2018 года — за 9 дней – выходит 3840 руб. (427×9).

С 19 марта по 5 апреля 2018 — за 19 дней — размер будет равняться 9970 руб. (4271 × 1,23 × 19).

Итоговая величина выплат составит 13810 руб. (3940 + 9970).

О сотрудницах, ушедших в декретный отпуск

При повышении зарплаты индексация проходит для всех без исключения сотрудников, в том числе находящихся в декрете и в оплачиваемом отпуске по уходу за ребенком. Статья 132 трудового законодательства трактует, как нарушение закона, повышение зарплаты всем сотрудникам, кроме находящихся в декрете или отпуске по уходу за ребенком.

Подобные факты не повышения зарплатных выплат трактуются как ущемление прав всех работников и могут повлечь привлечение работодателя к ответственности. В большинстве случаев, работникам начисляются положенные выплаты, исходя из суммы средней зарплаты: командировочные, отпускные, компенсация за отпуск, который не был использован, и выплаты при увольнении.

Непосредственно в момент индексации зарплаты учитывается уровень ее повышения. Помня о том, что по 16 пункту 922 статьи Постановления индексация проводится только тогда, когда это касается всех работников компании, или определенного структурного подразделения.

Предположим, что в компании повысили заработную плату всем работникам на 20%, но повышение не коснулось женщины, на тот момент находящийся в декретном отпуске. Руководитель подписал заявление на предоставление отпуска, бухгалтер сделал расчёт декретных выплат. Без индексации сумма отпускных будет значительно меньше положенной, и работник вправе предъявить бухгалтеру претензию.

Если после проведения индексации отпускные превысят установленный законодательством размер, то потребуется коррекция с учетом налога на прибыль. Хотя единого мнения в решении этого вопроса нет. В статье 255 Налогового кодекса России предусмотрен список расходов, предусмотренных на оплату труда, но при этом расходы, не установленные законом, могут учитываться только, если они прописаны в договоре.

Завышение бухгалтерией расходов приведет к уменьшению налога на прибыль, что повлечёт штрафы или начисление пеней. В данной ситуации придется выбирать между повышением оклада для декретницы или аргументировать финансовые потери прочим работникам. Если декретница является руководителем, и произошло повышение зарплат ее подчиненных, то повышение для нее бесспорно выгодно. Иначе, после выхода из декретного отпуска, она будет получать зарплату меньшую, чем у подчиненных

Закон не настаивает на обязательной установке соотношения зарплаты руководителей и подчиненных, тем не менее, в случае возникновения похожих ситуации, она, скорее всего, привлечет внимание проверяющих органов

Повышение оплаты и индексация: сходства и различия

Общим между этими двумя понятиями является только то, что и повышение оплаты, и индексация направлены на увеличение размера зарплаты. Разница состоит в том, что надбавка не предполагает увеличения благосостояния сотрудника. То есть, работник получает тот же уровень оплаты, но с поправкой на реальные потребительские цены. Этот показатель напрямую зависит от уровня инфляции в стране.

Также может быть сделана поправка на прожиточный минимум, минимальную продуктовую корзину. Поэтому, размер такой доплаты в разных регионах может отличаться. Ведь уровень прожиточного минимума устанавливается для каждого региона отдельно.

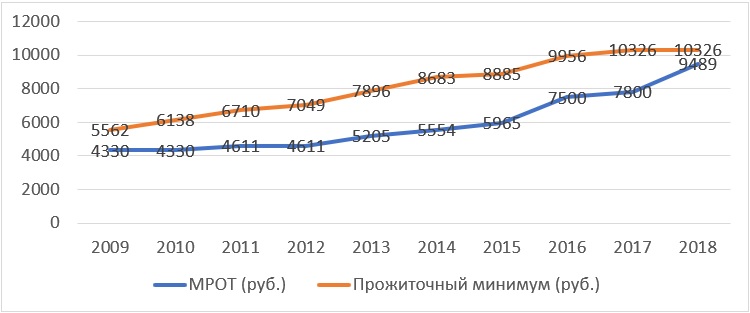

Динамика прожиточного минимума в России

Периоды повышения оклада и рекомендации по расчету

Размер выплат в общих случаях определяется по установленной форме. Он равен частному от деления общей суммы зарплаты за период расчета на двенадцать и на 29,3. Перерасчет отпускных при повышении окладов проходит по несколько иной схеме. И зависит он от периода, когда повышение произошло. Всего их может быть три:

- во время расчетного периода,

- по завершению расчетного периода, но до наступления интересующего случая (в данном случае, отпуска),

- во время сохранения среднего заработка.

В пункте 16 Постановления содержатся рекомендации по определению суммы выплаты в указанных случаях. Рассмотрим каждый из них на конкретных примерах. Для удобства приведем ниже четыре основные формулы, по которым производятся расчеты.

Формула № 1 — коэффициент индексации:

КИ = НО/СО, где

КИ — коэффициент индексации, НО — новый оклад, СО — оклад до повышения

Формула № 2 — размер учитываемых выплат за отчетный период:

УВ = (СО х РПс х КИ + НО х N), где

УВ — учитываемые выплаты, РПс — расчетный период со старым окладом, N — количество месяцев с повышенным окладом

Формула № 3 — средний заработок в день:

СЗ = (УВ/РП/29,3), где

СЗ — средний заработок в день, РП — расчетный период, 29,3 — среднее число календарных дней в месяце

Формула № 4 — размер отпускных:

РО = СЗ х ДО, где

РО — сумма отпускных, ДО — длительность отпуска

Вариант 1. Повышение во время расчетного периода

В данном случае расчет довольно простой. Для начала определяем сумму заработной платы, которая была начислена за отчетный период до повышения. Затем, умножаем ее на коэффициент повышения. Вычисляем средний заработок в день. Полученную сумму умножаем на предполагаемое число дней отпуска.

Пример 1. Повышение один раз за период расчета

Соколову А.О. предоставляется очередной отпуск, длительность которого 28 дней. Дата начала — 9 февраля 2015 года. Оклад составляет 24 000 рублей. За расчетный период не было дней для исключения. Он равен 12 месяцам — с 1 февраля 2014 по 31 января 2015.

С февраля по декабрь 2014 заработная плата оставалась неизменной. В январе 2015 ее повысили на 5 000 рублей. Рассчитываем коэффициент: 29 000/24 000 = 1,208. Теперь по формуле определяем средний заработок Соколова: (24 000×1,2×11мес + 29 000×1мес) : (29,3×12) = 983, 50 рублей. Сумма отпускных составит: 983,50×28 = 27 538 рублей.

Пример 2. Несколько изменений оклада за период расчета

Романову И.Э. с 5 февраля 2015 года предоставили отпуск равный 28 дням. Расчетный период с 1 февраля 2014 по 31 января 2015 — 12 месяцев. Оклад с февраля по май 2014 — 22 000 рублей, с июня по октябрь 2014 — 29 000 рублей, с ноября 2014 по январь 2015 — 28 000 рублей. Исключаемых периодов не было. Проведем расчеты.

Определяем коэффициент: 29 000/22 000 = 1,3 коэффициент № 2: 28000/29000= 0,96. Используем их для корректировки сумм с учетом индексации (22000×1,3×4мес + 29000×0,96×5мес + 28000×3мес) : (29,3×12) = 960,18 рублей среднего заработка. Соответственно, сумма отпускных составит: 960,18×28 = 26 885 рублей.

Пример. Отпуск Игнатьеву А.А. предоставлен с 9 марта 2015 года. Это очередной 28-дневный отпуск. Зарплата за последние 12 месяцев — с 1.03.2014 по 31.02.2015 — составила 240 000 рублей. В расчетном периоде нет дней для исключения. Повышение зарплаты произошло 1 марта 2015 года. Коэффициент составил — 1,25.

Рассчитаем выплаты. Средний заработок по формуле № 3: (240 000/11/29,3) = 744,65 рублей. Учитываем коэффициент нового оклада. Сумма для отпускных: (744,65×28×1,25) = 26 167,75 рублей. С учетом корректировки на руки сотрудник получит 26 167,75 рублей.

Пример 3

Повышение произведено в момент нахождения сотрудника в отпуске. В данном случае пересчитывается только часть суммы с даты увеличения и до окончания отпуска. Соколову Д. предоставлен отпуск с 18 марта 2015г. Отпуск 28 дней. Общая сумма начислений 170000 рублей. Период отработан полностью. С 20 марта 2015 г. оклад проиндексировали на 1,2.

- средний дневной заработок: 170000 / 12 / 29,3 = 483 рубля

- величина отпускных: с 18.03. по 19.03.: 483 * 2 дн. = 966

- с 20.03. по 14.03.: 483 * 26 дн. * 1,2 = 15070

- Всего: 966 + 15070 = 16036 рублей.

Выплаты, которые не подлежат увеличению при повышении зарплаты:

- установленные в процентах (долях) к окладу (тарифной ставке),

- начисляемые в фиксированном (абсолютном) виде и принимаемые при исчислении среднего заработка.

Существуют некоторые моменты, которые требуется принять во внимание при начислении отпускных:

- когда увеличение зарплаты произведено только одному человеку (отделу), сумма отпускных перерасчету не подлежит. Перерасчет осуществляется, когда повышение коснулось всего штата фирмы;

- если по каким-либо причинам произошло снижение зарплаты, перерасчет в сторону уменьшения не осуществляется. В расчет принимаются фактически начисленные выплаты за предыдущие 12 месяцев,

- при совмещении должностей, расчет суммы отпуска производится по общепринятой схеме.

Индексация отпускных при повышении окладов — это необходимый атрибут при изменениях в оплате труда или нет? Такой вопрос может волновать не только работодателей, но и самих работников. Разобраться в тонкостях повышения заработной платы, а также в индексации сопутствующих зарплате выплат поможет наш материал.

Индексация отпускных

Что представляет собой понятие индексации отпускных, и как его рассматривает трудовое законодательство? Какие вариации могут встретиться в различных трактовках и какие действия работодателя допустимы и незаконны?

Индексация– это способ защиты трудящихся от инфляции, которая обеспечивается 130-й статьей трудового кодекса. Целью индексации является повышение покупательской способности населения, эту же цель преследует работодатель, повышая зарплату своим работникам.

Сама индексация не обеспечивает повышения дохода, она лишь способствует сохранению дохода на уровне той же покупательской способности и некой стабильности.

О случаях, если не пересчитали отпускные

Часто случается, что локальными актами организаций предусматривается повышение зарплат, но не учитываются финансовые показатели для этой процедуры. Поэтому работник при нарушении порядка начисления отпускных может обратиться с жалобой в суд. А суд в свою очередь будет использовать коэффициент роста цен, установленный статистическими органами государства. Если предприятие своевременно не проводит индексацию зарплат, его сотрудники вправе обратиться в судебные органы из-за нарушения законодательства.

По 134 статье ТК руководство предприятий обязано проводить индексацию зарплат с учетом роста цен на товары, продукты первой необходимости и услуги. Кроме того, ТК требует документального подтверждения порядка индексации в нормативных актах. Если же документально индексация не подтверждена, это не освобождает руководство компании от ответственности.

Порядок проведения индексации

Ведомство анализирует и сравнивает цены на необходимый перечень продовольственных и хозяйственных товаров, выводя размер минимальной суммы. Таким образом, инфляция призвана защитить работника от увеличения цен, оставив его оклад на том же экономическом уровне, независимо от роста инфляции.

Инфляция позволяет окладу работника оставаться на одном уровне с выросшими ценами

Таблица 1. Отличия инфляции от повышения оклада

| Индексация | Повышение оклада | |

|---|---|---|

| Что влияет? | Инфляция, уровень потребительских цен | Личное решение нанимателя, увеличение прибыли предприятия |

| Степень обязательства для работодателя | Обязательно согласно ТК | Не обязательно |

Учитывая то, что перерасчет заработной платы регулируется на законодательном уровне, работодатель обязан отражать размер этого коэффициента в локальных документах. Отсутствие такой индексации может стать причиной назначения административного штрафа. Что касается периодичности проведения, то в законе нет четкой формулировки этого вопроса. Но, несмотря на это, ежегодно такая надбавка должна быть произведена на общий уровень годовой инфляции.

ФЗ №68 от 06.04.2015

Порядок начислений устанавливается для государственных предприятий ТК, а для коммерческих компаний – трудовым договором. Однако в условиях экономического кризиса, правительством было принято постановление и введен мораторий на повышение социальных пособий, пенсий, заработной платы с 6 апреля 2015 года.

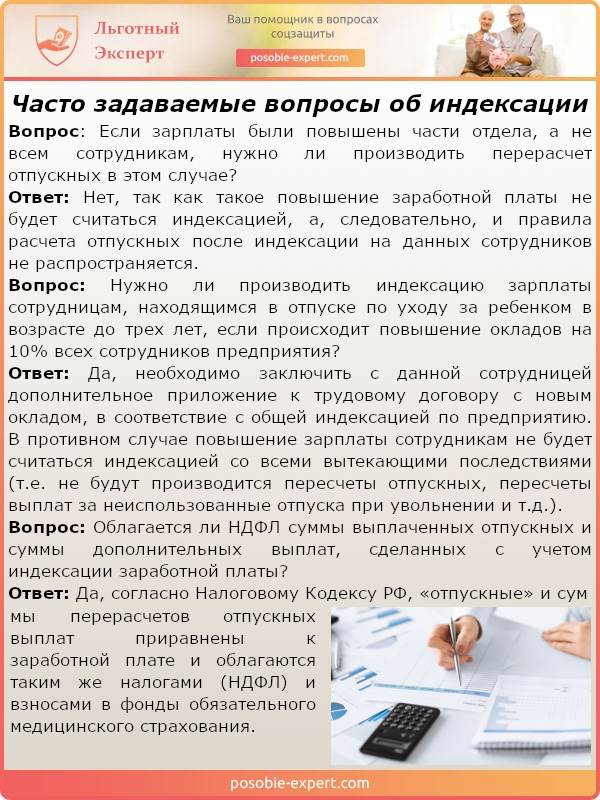

Часто задаваемые вопросы об индексации

Средний заработок

Повышение окладов (тарифных ставок) учитывается при расчете среднего заработка (в частности, при расчете отпускных, при оплате дней работы в командировке) только при условии, что оно было проведено в отношении всех работников организациип. 16 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение № 922).

Поэтому если индексация не затронула хотя бы одного сотрудника (например, человека, проработавшего в организации менее 3 месяцев на момент проведения индексации, или работницу, находящуюся в отпуске по уходу за ребенком), то при исчислении среднего заработка абсолютно всем сотрудникам такое повышение зарплаты не учитывается. То есть при расчете, к примеру, отпускных, командировочных нужно учитывать только начисленные за расчетный период суммы без увеличения на повышающий коэффициент.

При всеобщей индексации заработной платы выплаты каждому работнику за расчетный период или средний заработок каждого работника за расчетный период индексируютсяп. 16 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение № 922):

на коэффициент повышения его оклада (тарифной ставки):

на сводный коэффициент повышения, если наряду с окладом (тарифной ставкой) были проиндексированы доплаты, надбавки и (или) премии:

Причем эти коэффициенты могут быть индивидуальными для каждого работника, если, например, индексируется не весь оклад, а только его часть.

Не забудьте, что на полученный в результате таких расчетов коэффициент не нужно корректировать премии, доплаты, надбавки и т. п., установленныеп. 16 Положения № 922:

- в диапазоне значений (например, от 0 до 30% оклада или в размере от одного до трех окладов);

- в абсолютном размере (например, 3000 руб.).

Порядок увеличения среднего заработка в связи с повышением зарплаты зависит от момента проведения индексациип. 16 Положения № 922.

СИТУАЦИЯ 1. Индексация проводилась в расчетном периоде. На коэффициент нужно увеличить соответствующие выплаты с начала расчетного периода до месяца проведения индексации.

СИТУАЦИЯ 2. Индексация проводилась после расчетного периода, но до наступления периода, за который выплачивается средний заработок. На коэффициент нужно увеличить средний заработок за расчетный период.

СИТУАЦИЯ 3. Индексация проводилась во время периода, подлежащего оплате. На коэффициент нужно увеличить часть среднего заработка за период со дня проведения индексации до окончания периода, подлежащего оплате по среднему заработку.

Если у вас индексация проводится ежемесячно или ежеквартально, то при расчете среднего заработка ситуация 1 может совпасть с ситуацией 2 или 3. Тогда нужно применить последовательно правила для каждой из ситуаций.

Рассмотрим конкретный пример.

Индексация зарплаты никак не учитывается при расчете соцстраховских пособий. Поэтому корректировать средний заработок при расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком на коэффициент повышения не нужноп. 12 Положения, утв. Постановлением Правительства от 15.06.2007 № 375.

***

Конечно, индексация зарплаты выгодна всем работникам без исключения. Но частая индексация (ежеквартальная или ежемесячная) добавляет работы бухгалтерии: приходится держать под контролем не только правильность расчетов, но и последующий учет индексации при расчете выплат по среднему заработку.

База при расчете отпускных

Основные нормы по выплатам отпускных содержатся в главе 19 Трудового кодекса (далее — Кодекс). Указания по расчету среднего заработка можно найти в Постановлении от 24.12.2007 № 922. На основании перечисленных документов обобщим необходимые для дальнейших вычислений сведения. На сумму отпускных влияют следующие показатели:

- средний заработок в день,

- продолжительность отпуска,

- расчетный период.

Разберем каждый из них подробнее. Начнем со среднего заработка. Основой для него служат предусмотренные для конкретного сотрудника выплаты. Среди них:

- фактическая зарплата, начисленная за отработанное время,

- вознаграждения (в том числе и авторские),

- надбавки к тарифным ставкам и доплаты (в том числе коэффициенты за особые условия труда или характер работы),

- премии.

При формировании среднего заработка используют сумму зарплаты за определенный промежуток времени. В Кодексе периодом расчета указан год, но в зависимости от обстоятельств его корректируют (если сотрудник проработал менее года, рассчитывают, исходя из фактически проработанного времени по специальной формуле). При определении суммы отпускных необходимо исключить из отчетного те периоды, за которые были произведены какие-либо выплаты. Это могут быть, например:

- периоды сохранения среднего заработка,

- получение пособий ФСС (по временной нетрудоспособности и т.п.),

- простой по вине работодателя или по независящим от сотрудника работодателя причинам,

- оплачиваемые выходные для ухода за детьми-инвалидами или инвалидами с детства,

- предоставление материальной помощи, которая уже была выплачена ранее.

Продолжительность отпуска устанавливается индивидуально для каждого сотрудника. Минимум для большинства составляет 28 дней. При вычислении положенного отпуска необходимо учитывать вид деятельности, условия работы и место осуществления обязанностей сотрудником. Для отдельных категорий работников длительность и особенности предоставления указаны в статьях 114, 116, 255 — 256 и 173 — 176 Кодекса.

Второй вариант расчета

Возможна и другая ситуация при расчете отпускных. Увеличение оклада может произойти после ухода сотрудника на отдых. В таком случае начисления проводятся отдельно.

Как пример, можно взять того же работника, но примем во внимание, что поднятие произошло не 10 июня, а 1 июля. Здесь индексируется только та часть оплаты труда, которая приходится на июль

- Рассчитываем размер выплаты. Так как на момент ухода в отпуск увеличения зарплат еще не произошло, коэффициент здесь не применяется. (30 000 * 12) / (12 * 29,3) = 1 023, 89. 1 023, 89 * 14 = 14 334,46.

- Когда двухнедельный отдых закончился и сотрудник вернулся к своим обязанностям, требуется перерасчет. С 27 июня по 30 июня высчитывается заработная плата за 4 рабочих дня: (30 000 * 12) / (12 * 29,3) = 1 023, 89. 1 023,89 * 4 = 4 095,56.

- Затем подсчитывается индексируемая часть. С 1 июля по 10 июля 10 календарных дней. Работник получил за этот период выплату 14 334,46 — 4 095,56 = 10 238,9.

- Рассчитывается размер отпускных с учетом поднятия. (30 000 * 12 * 1,2) / (12 * 29,3) = 1 228, 67. В июле 10 календарных дней, значит, после умножения на коэффициент получаем 1 228,67 * 10 = 12 286, 7.

- Разница между выплатами составляет 12 286,7 — 10 238,9 = 2 047,8. Эта разница будет доплачена работнику, когда он вернется к своим обязанностям.

Перерасчет окладов в 2019 году

Сейчас в стране ситуация стабилизировалась и с 2019 года был проведен перерасчет всех окладов бюджетных структур в среднем на 4%. Такой показатель стал следствием анализа уровня потребительских цен, инфляции. Кроме этого с 1 января текущего года правительством был введен новый уровень МРОТ, согласно которому оплата труда рабочего, независимо от специальности и квалификации, не может быть менее установленного порога.

Размер индексации зависит от МРОТ

Прогнозы

Поэтому если размер оклада меньше МРОТ даже с учетом проведенной инфляции, работодатель обязан поднять оплату до установленного уровня. Согласно последним данным, надбавка окладов коснется в среднем 2 миллионов граждан (и это только данные от государственных структур).

Особенности расчета отпускных с учетом индексации

Подробно алгоритм и порядок расчета отпускных с учетом индексации прописан в Положении Правительства РФ № 922 от 24.12.2007.

Постановление РФ № 922 от 24.12.2007

В этом документе обозначено, что на предприятии, где проведена индексация оплаты труда, должны быть увеличены и выплаты по отпуску. Это коэффициент применяется ко всем выплатам, производимым работнику. В список таких выплат входит оплата:

больничных;

отпускных;

премий;

надбавки за важное задание;

работы во внеурочное время и т.д.

Однако, несмотря на такое предписание, большинство бухгалтеров сталкиваются с некоторыми сложностями при подсчетах. Особенно это касается начисления отпускных. Ведь если перерасчет, скажем, был проведен во 2 квартале 2019 года, то как правильно начислять отпускные за отработанный период?

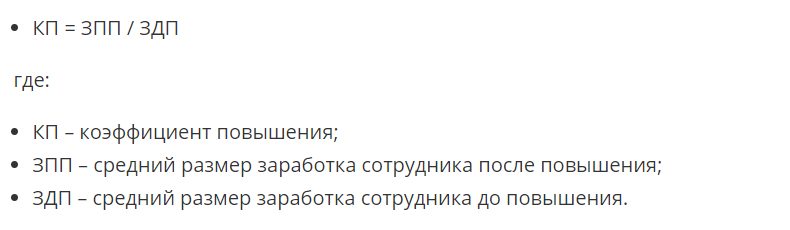

Коэффициент перерасчета следует проводить следующим образом:

Формула расчета КП

Как видно из этой формулы, перерасчет проводится за тот период, в котором уже произошел перерасчет.

Далее возможно несколько вариантов расчетов:

- если индексация была проведена в расчетном периоде, то на этот показатель должны быть увеличены все выплаты;

- если индексация проведена до начала отпуска, то выплату отпускных следует проводить по новому расчету;

- в ситуации, когда увеличение оклада произошло во время отпуска, то перерасчет отпускных проведен будет с того дня, когда постановление вступило в силу по предприятию. Учитывая то, что отпускные выплачиваются за три дня до начала периода, то перерасчет должен быть произведён на карту с момента новых окладов;

- если повышение произошло уже тогда, когда работник вышел из отпуска, то перерасчет производить не следует.

Перерасчет отпускных может проводиться несколькими способами — в зависимости от времени отпуска

Правила расчета отпускных

Чтобы наглядно рассмотреть правила расчета, приведем следующим пример. Гражданка Симонова А.П. написала заявление на отпуск с 1 июня 2019 года на 14 дней. Календарный расчетный период с 1 июня 2018 по 31 мая 2019 года. При этом заработная плата до 1 ноября 2018 составляла 20 тысяч рублей, а после индексации 25 тысяч рублей. Как правильно рассчитать отпускные сотруднице?

Применяем формулу и высчитываем средний КП.

КП = 25 000 / 20 000 =1,25.

Теперь необходимо рассчитать средний заработок. Весь расчетный период состоит из двух частей:

До повышения заработной платы отработано 5 месяцев. После – 7 месяцев.

20 000 × 1,25 × 5 = 125

25 000 × 7 = 175 – это средний заработок по новым расчетам

Теперь высчитываем общий СЗ за весь расчетный период, за который проводится начисление:

СЗ = (20 000 × 1,25 × 5 + 25 000 × 7) / (29,3 × 12) = 853,25 руб.

Таким образом, размер отпускных за 1 день составляет 853,25.

853,25 *14 дней = 11945,50 рублей.

Что касается порядка применения КП, то это зависит от того, была ли проведена индексация на предприятии или просто увеличены оклады.

Алгоритм действий для проведения индексации отпускных

Как видно из этого алгоритма, если увеличение оклада произошло не у всех сотрудников, то перерасчет тоже не должен быть применен ко всем. Так как это не считается индексацией, а речь здесь идет просто об увеличении заработной платы отдельных должностей.