УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

- Ограничения по формату УПД. Согласно законодательству УПД в бумажном виде может использоваться комплексно в НУ и БУ либо только как документ БУ. Исключительно как счет-фактуру его использовать можно только электронно (согласно Пр. №ММВ-7-15/155 от 24-03-16 г.).

- Авансовые платежи. В письме №ММВ-20-3/96 зафиксированы случаи, при которых используется УПД (отгрузка товаров, передача имущественных прав, оказание услуг). Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

- Корректировки. Изменения стоимости, количества ТМЦ, имущественных прав ведут к необходимости использования корректировочного счета-фактуры. В БУ обычно составляется и подписывается акт или подобный ему документ, отражающий разницу первоначальных и измененных показателей, согласие сторон на изменение условий отгрузки (т.н. кредит-нота и аналогичные ей). При использовании корректировочного УПД все эти сведения (корректировки по НДС, корректировки на разницу показателей) придется отражать в одном документе. Учитывая, что на практике ситуации хозяйственной жизни имеют множество нюансов, это может вызывать затруднения и замедлять оформление документов. Оформить два разных документа, внести в них корректировки и зарегистрировать намного проще.

- Исправления. При необходимости исправить данные счета-фактуры выписывают новый экземпляр (Правила заполнения СЧФ, п. 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД)

При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.

Универсальный передаточный документ: какие бумаги может заменить?

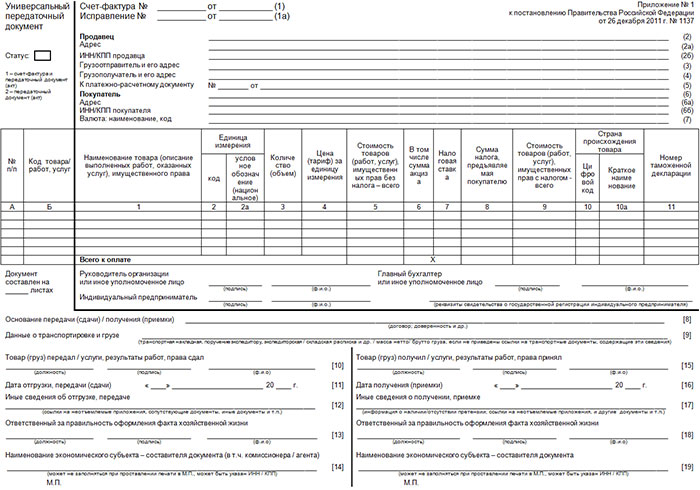

Универсальный передаточный документ (акт) представляет собой особый бухгалтерский документ, который можно использовать для различных целей. В этом и заключается его универсальность.

Какие документы может заменить?

Универсальный передаточный документ начал активно использоваться участниками экономических правоотношений с 2014 года, когда его использование было утверждено Федеральной налоговой службой в качестве одного из универсальных отчетных документов для правильного расчета суммы налога на добавленную стоимость, подлежащего уплате в госбюджет.

Форма документа разработана таким образом, что он включает в себя данные, характерные для таких документов, как:

- счет-фактура на отпущенный покупателю товар;

- товарный раздел товарно-транспортной накладной на отгрузку и доставку товара покупателю;

- накладная на отпуск товаров или материалов на сторону;

- акт приема-передачи одного или нескольких объектов основных средств, передаваемых от продавца к покупателю.

Когда можно использовать?

Использование УПД возможно в любой момент осуществления оборота товаров или услуг между продавцами и покупателями, если такой оборот находится под юрисдикцией налоговых органов Российской Федерации.

Использовать УПД могут как юридические лица, находящиеся на общем режиме налогообложения, так и индивидуальные предприниматели и юрлица, находящиеся на упрощенном режиме налогообложения.

Так как использование универсального передаточного документа возможно взамен других финансовых и платежных документов, начать использовать такой документ участники налоговых отношений могут в любой момент времени, как только у них появилась техническая возможность правильно заполнять его в зависимости от того, кем является их контрагент.

Правила заполнения

Ключевое правило заполнения УПД заключается в необходимости отобразить информацию о том, в качестве какого документа будет использоваться форма универсального передаточного документа.

Если УПД планируется использовать в качестве счета-фактуры, в статусе документа указывается цифра «1», если в качестве иного первичного платежного документа, статус УПД обозначается цифрой «2».

Исходя из того, в качестве какого документа будет использован универсальный передаточный документ, будут варьироваться и требования к его заполнению, однако некоторые из них являются универсальными:

- наименование участников сделки (указываются данные как на продавца, так и на покупателя);

- описание переданного товара (наименование или указание артикулов);

- количество единиц товара, переданного от продавца к покупателю (указание в штуках, упаковках или, если речь идет о выполненных работах, квадратные метры таких работ или задействованные человекочасы);

- сведения о стоимости товара (указываются в отдельных графах общая стоимость, размер НДС, подлежащий уплате, стоимость без учета НДС);

- данные о лицах, отпустивших и принявших передаваемый товар.

Преимущества УПД

Ключевым преимуществом в использовании универсального передаточного документа является возможность использовать его в качестве различных документов, применяемых при осуществлении товарооборота.

Кроме того, универсальный передаточный документ может использоваться в качестве подтверждающего документа при подаче отчетности о доходах и уплаченных налогах в налоговые органы.

Универсальный передаточный документ также может быть использован с различными участниками экономических правоотношений ввиду того, что он включает в себя сведения, используемые в различных подтверждающих совершение сделок документах, а его форма включена практически во все электронные бухгалтерские системы.

Для того, чтобы УПД отвечал целям своего создания, он должен быть оформлен в соответствии с рекомендациями Федеральной налоговой службы.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

УПД применяется добровольно

Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ), введенный в действие с 1 января 2013 года, освободил большинство организаций и предпринимателей от обязанности использовать преимущественно унифицированные формы первичных учетных документов. При этом были закреплены реквизиты, обязательные для любой первички.

Воспользовавшись этим обстоятельством, ФНС России по согласованию с Минфином России в письме от 21.10.13 № ММВ-20-3/96 (далее – письмо № ММВ-20-3/96) предложила форму универсального передаточного документа. При этом она дополнила ее «руководством пользователя» и обоснованием легитимности применения данного документа как для целей применения вычета НДС, указанного в части УПД, дублирующей правительственную форму счета-фактуры, так и для признания расходов в бухгалтерском и налоговом учете.

В письме Минфина России от 28.08.13 № 03-07-15/35322 (далее – письмо № 03-07-15/35322) подчеркнуто, что данный документ должен применяться налогоплательщиками на добровольной основе. По настоянию финансового ведомства УПД используется в качестве рекомендованной, а не обязательной формы первичного учетного документа.

В письме от 29.01.14 № ГД-4-3/1402 ФНС России напоминает, что в соответствии с положениями статьи 9 Закона № 402-ФЗ в организациях негосударственного сектора формы первичных учетных документов определяет руководитель по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Предложенная ФНС России форма УПД не ограничивает права хозяйствующих субъектов на использование иных форм первичных учетных документов.

Заметим, что официальное наименование документа УПД (является обязательным реквизитом для первички) – вопрос несколько спорный. Минфин в письме № 03-07-15/35322 указал на необходимость сохранения обязательных составных частей счета-фактуры при дополнении его новыми реквизитами и сохранение его названия «счет-фактура» без изменения на «УПД». Можно предположить, что опора на название «счет-фактура» должна способствовать тому, что к УПД под названием «счет-фактура» можно применять правила заполнения счетов-фактур, их регистрации и т. п., установленные постановлением Правительства РФ от 26.12.11 № 1137 (далее – постановление № 1137).

Безопасность дополнения классического счета-фактуры реквизитами передаточного документа налоговое ведомство обосновывает в письме № ММВ-20-3/96 тем, что глава 21 «Налог на добавленную стоимость» НК РФ и постановление № 1137 не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов.

Следовательно, указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм НДС, предъявленных покупателю продавцом. Это обстоятельство подтверждает и Минфин России (письмо № 03-07-15/35322). Указанную позицию вполне можно распространить и на УПД под названием «счет-фактура».

ФНС России в письме № ММВ-20-3/96 отмечает, что со вступлением в силу Закона № 402-ФЗ установлена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. Следовательно, начиная с 2013 года, любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с информацией счетов-фактур.

А поскольку в налоговом учете применяется бухгалтерская первичка (ст. 313 НК РФ), то и для целей налогового учета УПД тоже применяется.

Можно ли использовать упд при перевозке

- уточняющей информации о транспортировке груза (если указание таких сведений предусмотрено сторонами сделки и (или) целесообразно исходя из условий договора) для заполнения строки УПД (рис.

7);

- сведений об иных документах, являющихся неотъемлемыми приложениями к УПД (например, о паспортах, сертификатах соответствия и т.п.), для заполнения строки УПД (рис. 7).

При заполнении дополнительных сведений о доставке следует учитывать:

поля «Автомобиль», «Водитель», «Груз» заполняются при установленном флажке для значения «Перевозка автотранспортом» и используются для формирования транспортной накладной, если доставка товара осуществляется силами самого продавца.

Не отдали вовремя трудовую книжку – платите В Трудовом кодексе прямо указано, что трудовая книжка должна быть выдана работнику в день увольнения.

Однако на практике работодатели зачастую оставляют у себя трудовую книжку уволенного сотрудника в качестве залога до тех пор, пока работник не сдаст какие-либо материальные ценности, не покроет недостачу и т.д. Такие действия работодателя совершенно неправомерны!

Внимание

Главная → Бухгалтерские консультации → НДС Обновление: 29 июня 2017 г.

Важно

Универсальный передаточный документ уже несколько лет используется компаниями и предпринимателями в коммерческой деятельности.

Ниже мы приведем образец заполнения УПД на услуги и расскажем, какие нюансы следует учесть при его составлении.

Переход на упд

Все поля документа будут заполнены автоматически на основании документа «Реализация (акт, накладная)».

Перед проведение документа необходимо убедиться, что в поле «от» документа «Реализация отгруженных товаров» указана дата, которая соответствует дате реализации товаров (дате перехода права собственности на товары к покупателю согласно условиям договора) и которая указана в строке Дата получения (приемки) УПД (рис.

8). Рис.

Заменяет ли упд товарно транспортную накладную

Она состоит из двух частей и объединяет счет-фактуру и передаточный документ.

Таким образом, вместо 2-х документов (счета-фактуры и первичного документа – накладной, акта выполненных работ, акта оказанных услуг и т.д.), которые содержат дублирующие реквизиты, можно обойтись одним УПД.

Скачать образец заполнения УПД на услуги Для того, чтобы начать его использовать для оформления хозяйственных операций, компании следует издать локальный акт об утверждении этой формы в качестве первичного документа.

Можно ли использавать упд при грузоперевозках

Если в УПД не заполняются показатели, установленные в качестве обязательных исключительно для счета-фактуры, этот документ используется только в качестве первичного документа для оформления фактов хозяйственной жизни, в том числе подтверждения факта оказания услуг.

Однако использование в качестве документа, подтверждающего факт оказания услуг по транспортировке, УПД не означает отсутствия необходимости составления транспортной накладной. Согласно п. 1 ст. 784 ГК РФ перевозка грузов осуществляется на основании договора перевозки груза.

2 ст. 785 ГК РФ). Форма и порядок заполнения транспортной накладной устанавливаются правилами перевозок грузов.

Упд

Следовательно, для документального подтверждения нулевой ставки НДС в налоговые органы представляется копия коносамента, морской накладной или любого иного документа, подтверждающего факт приема к перевозке товара, в котором в графе «Порт погрузки» указано место, находящееся за пределами таможенной территории Таможенного союза. Если заключен договор транспортной экспедиции на организацию международной перевозки, возможно оформление УПД со статусом «1» в качестве счета-фактуры и акта, но заменить коносамент и использовать в качестве «иного документа» УПД для документального подтверждения нулевой ставки НДС нельзя.

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

На каком языке составлять документы

Налоговики возражают против того, чтобы счета-фактуры заполнялись на иностранном языке даже частично (к примеру, в части наименования товаров). При этом фискалы разъясняют, что идентифицировать показатели счета-фактуры, заполненные на иностранном языке, с соответствующими показателями первичных учетных документов, оформленных на русском языке, на основании которых осуществляется отгрузка товаров (работ, услуг), не представляется возможным. Следовательно, налоговый орган не вправе подтвердить правомерность и обоснованность вычетов сумм налога на добавленную стоимость, указанных в счете-фактуре, отдельные показатели которого заполнены на иностранном языке (письмо от 10.12.04 № 03-1-08/2472/16).

Минфин России напоминает, что на основании подпункта 4 пункта 9 статьи 89 НК РФ руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для перевода на русский язык документов, представленных налогоплательщиком на иностранном языке (письмо от 22.03.10 № 03-03-05/57). Против использования первичных учетных документов на иностранном языке финансовое ведомство не возражает. Поскольку предназначение любого первичного документа заключается в том, чтобы подтверждать факт совершения хозяйственной операции, в первичных документах, составленных в соответствии с требованиями иностранного государства, должны содержаться реквизиты, отражающие суть совершения операции. При этом перевод первичных документов на русский язык обязателен (письмо от 04.04.05 № 03-03-01-04/1/148).

Как в старом законе о бухгалтерском учете, так и в новом Законе № 402-ФЗ отсутствуют какие-либо указания о языке, на котором должны оформляться первичные учетные документы.

Требование о том, что документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке, а первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык, содержится в пункте 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Оно утверждено приказом Минфина России от 09.07.98 № 34н.

Согласно пункту 1 статьи 30 Закона № 402-ФЗ, до утверждения федеральных и отраслевых стандартов, предусмотренных этим законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные ранее. Таким образом, в настоящее время требования приказа № 34н о ведении первичных документов на русском языке и переводе иностранной первички на русский язык сохраняют актуальность.

Перевод документов, составленных на иностранном языке, на русский язык может быть сделан как профессиональным переводчиком, так и специалистом самой организации (письмо Минфина России от 20.04.12 № 03-03-06/1/202).

Заверять перевод документа с иностранного языка на русский у нотариуса без особого на то указания в нормативном правовом акте вовсе не обязательно.

Обратите внимание. признаки первичного документа, который используется для целей бухгалтерского учета, обозначены в статье 9 Закона № 402-ФЗ

Документы, которые не являются первичными, не требуют перевода на русский язык, если иное не установлено соглашением сторон сделки.

С другой стороны, не следует забывать, что если спор, например, с налоговым органом дойдет до суда, и организация пожелает использовать в суде документы на иностранном языке, то в таком случае у нее нет выбора. Согласно части 1 статьи 12 Арбитражного процессуального кодекса РФ судопроизводство ведется на русском языке.

Часть 5 статьи 75 АПК РФ требует, чтобы к представляемым в арбитражный суд письменным доказательствам были приложены их надлежащим образом заверенные переводы на русский язык. При этом верность перевода с одного языка на другой свидетельствует нотариус, если он владеет соответствующими языками. Если не владеет, то перевод может быть сделан переводчиком, а нотариус свидетельствует подлинность подписи переводчика (ст. 81 Основ законодательства Российской Федерации о нотариате, утвержденных ВС РФ 11.02.93 № 4462-1).

Как оформить УПД вместо акта выполненных работ

Процесс оформления этого документа может предполагать как использование рекомендованного формата, так и добавление в бланк отдельных необходимых для проведения определенных сделок строк. При этом не допускается удаление обязательны граф по Приложению 4 к Письму. Указывая информацию в графе «Статус», следует придерживаться такого порядка:

- Код «1» нужно указывать только в том случае, если бланк будет использоваться одновременно в роли счет-фактуры и акта. Это означает, что потребуется указание информации как в разделе счета-фактуры, так и в дополнительном первичном разделе;

- Код «2» используется в случае применения универсального протокола лишь как акта. В этом случае допускается не заполнение строк, касающихся НДС.

В основном разделе УПД вписываются строчки из счет-фактуры. Формат такого бланка был утвержден Постановлением № 1137 от 26 декабря 2011 года. В эту часть документа лицо, выступающее в роли налогоплательщика, не имеет права вносить какие-либо изменения.

В дополнительном разделе в обязательном порядке указываются реквизиты, которые предусмотрены ФЗ № 402 для первички. В этот раздел при необходимости допускается добавление дополнительных строк исходя из специфических особенностей хозяйственной деятельности коммерческой структуры.